AUDACIA C O R P O R A T I V A F I S C A L A G O S T O 2 0 2 2 N Ú M E R O 4 7 V O L U M E N 1 EN LOS INGRESOS EXENTOS DE LOS TRABAJADORES ¿APLICO UMA O SALARIO MÍNIMO? PLAN DE CRECIMIENTO PARA EL EMPRENDEDOR INFORMACIÓN FINANCIERA O FISCAL PARA LA TOMA DE DECISIONES

CONTENIDO Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 47, agosto de 2022, es una publicación mensual de http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista digital AUDACIA CORPORATIVA FISCAL audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 2 BENEFICIARIO CONTROLADOR4 20 3 EDITORIAL REVISTA@AUDACIACORPORATIVAFISCAL COM 10 INFORMACIÓN FINANCIERA O FISCAL PARA LA TOMA DE DECISIONES ASPECTOS A CONSIDERAR PARA DETERMINAR EL DOMICILIO FISCAL DEL TRABAJADOR 7 NECESIDAD DEL SISTEMA DE CUMPLIMIENTO LABORAL EN MÉXICO 23 LAINEFICAZVALORACIÓNDELAS PRUEBASPERICIALESPOREL MAGISTRADOINSTRUCTOR 27 PLAN DE CRECIMIENTO PARA EL EMPRENDEDOR 14 DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES. PARTE 1 DE 2 17 SOCIEDADES DE SOLIDARIDAD SOCIAL (S.S.S.) 18 EN LOS INGRESOS EXENTOS DE LOS TRABAJADORES ¿APLICO UMA O SALARIO MÍNIMO? 29 A QUIÉN SEGUIR PARA NO ASUSTARSE 13 BENEFICIO FISCAL PARA LA CONSTRUCCIÓN Y DESARROLLOS INMOBILIARIOS

Deseándoles éxito y salud

Hola a todos, con el gusto y privilegio de saludarlos y desear se encuentren bien, les damos la bienvenida a la lectura del número 47 de nuestra revista Audacia Corporativa Fiscal, les envío un afectuoso abrazo.

C P Y M D F JOSÉ LUIS ARROYO AMADOR

Deberemos identificar las diferentes áreas de oportunidad que permitan fortalecer las condiciones económicas en general en nuestro país que permitan la permanencia de actividades y el incremento de la recuperación económica presente y que al menos se estima tendremos como retos los siguientes dos años (al menos). Esto implica redoblar esfuerzos, mayor preparación y expandir nuestro campo de acción.

Contacto: revista@audaciacorporativafiscal.com

Director Editorial

Editorial 21 36 audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 3

José Luis Arroyo Amador

Sergio Ramos Gómez Consejo Editorial Efraín Salvador Miramón Consejo Editorial Samantha Arroyo Covarrubias Diseño editorial

La situación financiera presente provoca a las empresas y las personas el gran reto de resolver los conflictos económicos que esto tiene como consecuencia, para poder permanecer en el mercado mediante el logro de sus objetivos y el cumplimiento de sus responsabilidades (obligaciones laborales, civiles, mercantiles, fiscales, retribución a los dueños o socios, etc.), les infiere la trascendente necesidad de contar con información financiera de calidad para una adecuada toma de decisiones.

Para obtener la información antes comentada, deberán contar con el apoyo profesional de los especialistas en materias financieras y contables, que tengan la experiencia y capacidad profesional en las diversas actividades que se pueden llevar a cabo y que adicionalmente cuenten con las bases necesarias para saber que especialistas se requieren incluir en las demás áreas económico-administrativas (abogados, administradores, economistas, corredores públicos, actuarios, etc.) para trabajar en sinergia con ellos y lograr una adecuada toma de decisiones ( incluyendo las fiscales y laborales, entre otras) en pro de tener protegido el patrimonio de personas y empresas. Nuestra profesión de contadores nos obliga a emitir información financiera de calidad mediante la emisión de los Estados Financieras que reflejen transacciones, transformaciones internas y otros eventos que permitan la adecuada toma de decisiones mediante el reflejo de las condiciones financieras actuales que sirvan como base para la determinación de la generación de flujos de efectivo futuros.

DIRECTORIO

En caso de cualquier asesoría u orientación de los temas aquí presentados, estamos atentos a su solicitud, nos dará mucho gusto poder apoyarlos aportando nuestra capacidad técnica y experiencia en las áreas financieras, contables, de derecho fiscal, laboral y corporativo, entre otros.

Obtiene el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica directamente, o por medio de otras personas; Ejerce en última instancia derechos de uso, goce, disfrute, aprovechamiento o disposición de bienes o servicios o en cuyo nombre se realiza una transacción; Ejerce el control de una persona moral, un fideicomiso o cualquier otra figura jurídica; En los fideicomisos: el fideicomitente, el fiduciario, el fideicomisario, así como cualquier otra persona involucrada y que ejerza, en última instancia, el control efectivo en el contrato, incluso de forma contingente. Ahora bien, es necesario identificar quiénes son los beneficiarios controladores o que se entiende por ese nuevo término, de conformidad con el artículo 32 B quáter del CFF, el Beneficiario Controlador es la persona física o grupo de personas físicas que: En otras palabras, el beneficiario final se puede entender como la persona, natural o jurídica que controla una empresa o propiedad, quien toma las decisiones, sin embargo, como se han percatado las autoridades como el GAFI, las personas jurídicas han servido como medio para llevar a cabo las actividades ilícitas y muchas veces no se tiene la información precisa acerca del propietario o beneficiario final de las entidades, es por eso la importancia de las recomendaciones 24 y 25 del GAFI. Por lo tanto, si existe una persona jurídica, es obligatorio identificar quien es el beneficiario controlador, pero posterior a ello, ¿Qué obligaciones se obtienen? El CFF en su artículo 32 B Ter busca atender las recomendaciones del GAFI tendientes a identificar al A partir del 2022 se establece en México una nueva obligación administrativa que incorpora a todas las personas morales, fideicomisos, que conlleva una serie de controles respecto de integrar como parte de la contabilidad un expediente con información actualizada de las personas físicas que sean beneficiarios controladores, es decir personas físicas que de forma directa o indirectamente ejercen el control de la persona moral y ante su ausencia, o al no cumplir con algún requerimiento de la autoridad, se convierte en una infracción y aunado a eso, también contiene una sanción, por lo tanto, es importante conocer las obligaciones correctas y saber los alcances de esta nueva obligación. Pero… ¿Realmente cuál es el fin que se busca alcanzar con esta reforma? Es muy simple, combatir la evasión fiscal, poder identificar a la persona física o grupo de personas físicas, que tienen el control o el beneficio económico de los negocios que se realizan mediante personas morales, fideicomisos o cualquier otra figura jurídica bajo la cual se podría ocultar a los beneficiarios de los negocios, además, es importante mencionar que tiene origen de carácter externo, es decir, el Ejecutivo en la Exposición de Motivos de la Reforma Fiscal para el 2022, estableció estos nuevos lineamientos, vigentes en la ley fiscal desde el 1º de enero de 2022, se introducen a fin de seguir la invitación del Grupo de los 20 (G20) a remitirse a las recomendaciones del Grupo de Acción Financiera Internacional (GAFI) Igualmente, la introducción del Beneficiario Controlador (BC) obedece a que el Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales (Foro Global) organizado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), “reforzó su norma de intercambio de información bajo petición, por lo que, México atiende a la invitación emitida en su calidad de miembro y sujeto evaluado de estos grupos internacionales.

Beneficiario Controlador

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 4 F I S C A L

XVII. Lugar donde las acciones, partes sociales, participaciones u otros derechos equivalentes se encuentren depositados o en custodia.

Beneficiario Controlador (BC) imponiendo a las personas morales, fideicomitentes, fideicomisarios, fiduciarios y a cualquier parte contratante o integrante de una persona jurídica, la obligación de obtener y conservar en su contabilidad toda la información fidedigna, completa y actualizada de sus BC Asimismo, establece que dicha información debe proporcionarse al Servicio de Administración Tributaria cuando así lo requiera y en la forma y términos que dicho órgano desconcentrado determinó mediante las reglas de carácter general, las cuales se publicaron en el Diario Oficial de la Federación el 27 de diciembre de 2021. ¿A qué se refiere con información fidedigna, completa y actualizada? Ahora bien, la Regla Miscelánea 2.8.1.22 establece que para los efectos del artículo 32 B Ter, primer párrafo del CFF, las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios, en el caso de fideicomisos, así como las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, deberán integrar como parte de su contabilidad un expediente completo de información con respecto de cada beneficiario controlador, tal como: I Nombres y apellidos completos, los cuales deben corresponder con el documento oficial con el que se haya acreditado la identidad II Alias III. Fecha de nacimiento. Cuando sea aplicable, fecha de defunción.

XIV. Grado de participación en la persona moral o en el fideicomiso o figura jurídica, que le permita ejercer los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o efectuar una transacción.

XII Domicilio particular y domicilio fiscal XIII. Relación con la persona moral o calidad que ostenta en el fideicomiso o la figura jurídica, según corresponda.

XIX En su caso, proporcionar los datos mencionados en las fracciones que anteceden respecto de quién o quiénes ocupen el cargo de administrador único de la persona moral o equivalente. En caso de que la persona moral cuente con un consejo de administración u órgano equivalente, de cada miembro de dicho consejo.

XXII. Fecha de terminación de la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

XV. Descripción de la forma de participación o control (directo o indirecto).

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 5

XVIII Fecha determinada desde la cual la persona física adquirió la condición de beneficiario controlador de la persona moral, fideicomiso o cualquier otra figura jurídica

XX. Fecha en la que haya acontecido una modificación en la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

XXI. Tipo de modificación de la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

IV. Sexo.

V. País de origen y nacionalidad. En caso de tener más de una, identificarlas todas. VI. CURP o su equivalente, tratándose de otros países o jurisdicciones.

XI Datos de contacto: correo electrónico y números telefónicos

XVI. Número de acciones, partes sociales, participaciones o derechos u equivalentes; serie, clase y valor nominal de las mismas, en el capital de la persona moral.

VII. País o jurisdicción de residencia para efectos fiscales. VIII. Tipo y número o clave de la identificación oficial. IX. Clave en el RFC o número de identificación fiscal, o su equivalente, en caso de ser residente en el extranjero, para efectos fiscales. X. Estado civil, con identificación del cónyuge y régimen patrimonial, o identificación de la concubina o del concubinario, de ser aplicable.

• Restricción temporal del uso de los CSD por cometer una o varias conductas infractoras relacionadas con la contabilidad (el registro de BC y la documentación de controles internos forma parte de la contabilidad.)

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 6 Cabe mencionar que este expediente es sumamente sensible, puesto que contiene datos confidenciales de los beneficiarios controladores de la persona jurídica.

• Los sujetos infractores en materia de BC no podrán ser contratados por cualquier autoridad, ente público, entidad, órgano u organismo, así como cualquier persona física, moral o sindicato, que reciban y ejerzan recursos públicos federales.

• El sujeto infractor se hace acreedor de una opinión de cumplimiento negativa. A pesar de ser un tema aún relativamente nuevo, muchos profesionales y contribuyentes no están prestando la atención necesaria y poniendo acción en este tema, sin embargo, las multas resultan demasiado onerosas al incurrir en cualquier infracción contemplada por el CFF, por lo tanto, es necesario primeramente identificar quien es la persona o grupos de personas físicas que efectivamente controlen o se beneficien económicamente de una persona jurídica o figura jurídica.

A N D R E A R A M O S R E N D Ó N Licenciada en Derecho Maestranda en Derecho Fiscal Directora del Área Jurídica de Estrategia Legal Normativa S.C. Platinum 1000 en IM Master Academy (Compañía MLM y educación en trading) S o b r e l a A u t o r a :

Como lo establecimos al inicio del artículo, en caso de no cumplir correctamente con las obligaciones de esta nueva reforma, el CFF a través de los artículos 84 M y 84 N establece las multas que se podrán imponer a los sujetos obligados que no cumplan con las obligaciones de identificación de BC La multa mínima es de $500,000 y la multa máxima de $2,000,000 por CADA BENEFICIARIO CONTROLADOR, sin embargo, con independencia de las multas, el incumplimiento de igual manera también puede tener las sanciones siguientes:

El trámite de alta ante el registro federal de contribuyentes le corresponde realizarlo a los patrones y no a los subordinados, en la fracción VII del apartado B del artículo 27 del código tributario se impone a la obligación de proporcionar durante dicho trámite, tanto el correo electrónico como un número telefónico de los empleados, pero no su domicilio particular, en relación con este numeral el artículo 26 del reglamento del código fiscal obliga a los obreros a proporcionales a sus empleadores, los datos necesarios para su registro y si ya están registrados, deben proporcionarles el comprobante correspondiente; cuando lo patrones realicen el alta lo harán conforme a la ficha de trámite 40/CFF “Solicitud de inscripción en el RFC de trabajadores” en el momento que contraten personal que no estén previamente registrados, y el apunte a destacar es que para realizar este procedimiento se le debe comunicar a la autoridad respecto de cada empleado: la clave única de registro de población, nombre, la fecha de ingreso, su nivel de ingreso, su correo electrónico y su número telefónico a 10 dígitos, pero el domicilio particular del obrero no es un dato que se requiera por lo que no es relevante para la autoridad En caso de que la relación laboral termine o se inicie una nueva en la que el trabajador ya se encuentra inscrito ante la autoridad fiscal, también le corresponde al patrón presentar los avisos de suspensión y de reanudación de actividades, como lo disponen los incisos a) y b) de la fracción IV del artículo 30 del reglamento del código tributario, de tal manera que mientras el contribuyente solamente obtenga ingresos por salarios no está obligado a presentar directamente avisos al registro federal de contribuyentes y es sustituido por el patrón en el cumplimiento de este deber. En congruencia, la ficha de trámite 75/CFF “Aviso de suspensión/reanudación de actividades de asalariados” establece como requisitos para los patrones, proporcionar los datos relativos al registro federal de contribuyentes, la clave única de registro de población, nombre, fecha de suspensión o de reanudación y el nivel de ingresos de cada trabajador, pero nuevamente, la autoridad no requiere conocer el domicilio particular del trabajador.

Es de todos conocido el caos que se generó en los meses de mayo y junio de este año conforme se acercaba el plazo para que solamente estuviera vigente la versión 4.0 y el complemento de nómina en su versión 1.2, la exigencia de los empleadores para que sus trabajadores les proporcionarán su constancia de situación fiscal a fin de contar con los elementos necesarios para timbrar en la nueva versión visibilizó irregularidades y omisiones de los patrones, falta de certeza y provocó también que durante días se dieran encontradas interpretaciones de las disposiciones fiscales en las redes sociales, por lo que me uno a la ola de opiniones y me permito poner a su disposición los siguientes aspectos a reflexionar para determinar cuál es el correcto domicilio fiscal de los trabajadores, considero necesario que estos puntos formen parte del entorno a recapacitar antes de entrar al estudio del artículo 10 del código fiscal Aspectos a considerar para determinar el domicilio fiscal del trabajador.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 7 F I S C A L

Hasta este momento queda claro que la autoridad no requiere conocer el domicilio particular del empleado por lo que ahora comentaré sobre la fracción I del artículo 10 del citado código tributario, la fracción se divide en tres apartados, el inciso a) para fijar el domicilio fiscal de los empresarios, el inciso b) se aplica cuando la persona física no realiza actividades empresariales, es decir, tanto actividades profesionales o subordinadas, en este caso el domicilio fiscal será: “ … el local que utilicen para el desempeño de sus actividades.” Tratándose de asalariados, el local en que realizará sus actividades lo determina el patrón y deberá constar en el contrato individual como lo indican los numerales 25 en su fracción IV y 330 B de la ley federal laboral, porque incluso en una relación de teletrabajo, deberá precisarse el lugar en que se prestarán los servicios subordinados, pero, en cualquiera de los dos escenarios, no es el trabajador el que determina la ubicación del local y si bien es cierto que en principio el lugar de trabajo lo propondrá el empleado no siempre será su casa habitación porque se requiere de condiciones que le permitan desempeñar sus labores.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 8

Existe la posibilidad de las personas físicas elijan su casa habitación como domicilio fiscal, pero la opción que permite la regla 2 1 4 de la resolución miscelánea fiscal para este ejercicio fiscal, se justifica porque en el caso de actividades primarias es difícil que se les pueda localizar en el lugar en que desempeñan sus actividades, lo que no ocurre tratándose de empleados, considero que solamente es válido ejercer la opción cuando la naturaleza de su trabajo los obligue a ser itinerantes y no contar con un local, como vendedores, promotores o cobradores, pero fuera de estas excepciones, no hay razón para preferir que su vivienda se considere como domicilio fiscal y no es Suponiendo que el obrero se ubique en causales para estar forzado al pago del impuesto sobre la renta por estar obligado a presentar la declaración anual por ejemplo, y que se le determine un crédito fiscal, se presentan dos alternativas, la primera es que ejerza un medio de defensa en el que el tribunal administrativo no le demandará que garantice el interés fiscal por no ser el sujeto obligado directamente al pago como lo dispone el último párrafo del artículo 141; la segunda disyuntiva es que el crédito se vuelva exigible y embargable, pero incluso en este caso el ejecutor no necesita apersonarse en su vivienda para recuperar el monto del crédito porque el erario puede sustraer hasta el veinte por ciento de las aportaciones voluntarias y complementarias que integran el saldo de la cuenta individual en el sistema de ahorro para el retiro como lo regulan los numerales 151 y 155 todos del código fiscal y notificárselo al asalariado a través de su buzón tributario.

Respecto de la obligación de pago de contribuciones, tampoco le corresponde al obrero determinar y enterar pagos provisionales, porque igualmente es sustituido por su patrón quien tiene el compromiso de retener y enterar el impuesto como lo señalan los numerales 95 y 96 de la ley del impuesto sobre la renta, y en el caso de que los empleadores omitan cumplir con esta imposición, tampoco le podrá ser requerida al asalariado puesto que por disposición expresa de los numerales 6 y 26 fracción I del código tributario, queda eximido de la carga tributaria que se traslada totalmente a su empleador.

He visto comentarios en el sentido de que es obligación del empleado manifestar al registro federal de contribuyentes como domicilio fiscal, su casa habitación para que la autoridad pueda requerirle el pago de la contribución y en su caso practicar un procedimiento administrativo de ejecución, sin embargo, si el fisco pretendiera ejecutar al trabajador por la omisión de las retenciones de impuesto sobre la renta que son responsabilidad del patrón y no de él, se encontraría con el obstáculo de que los bienes existentes en su casa habitación son inembargables como lo disponen las fracciones I y II del artículo 157 del código tributario, ya que se trata de bienes indispensables para el desarrollo de la vida cotidiana del empleado y sus familiares y no pueden ser sustraídos por la ilegalidad y violación de derechos fundamentales que ello implicaría Bajo esta dinámica, no existen obligaciones que le puedan ser requeridas por el fisco en su domicilio particular ya que, además, mientras carezca de una actividad remunerada, no es contribuyente del impuesto del impuesto sobre la renta.

práctico para los asalariados ni para el mismo fisco El desconcierto se presentó porque muchos patrones exigieron a los empleados que su constancia de situación fiscal coincidieran en su domicilio con el que presenta su credencial para votar so pena de ser suspendidos o despedidos, así ocurrió tanto con patrones particulares como dependencias y entidades de los tres niveles de gobierno, incluso en las mismas oficinas del Servicio de Administración Tributaria fueron orientados con hacer el cambio de domicilio para tener la concurrencia en el domicilio de los dos documentos, sin embargo, en el caso de que el trabajador aceptará hacer la modificación por la presión y necesidad de contar con la constancia, podría ser sujeto de verificación del domicilio proporcionado. El artículo 27 del código fiscal en el apartado C faculta a la autoridad a practicar visitas a fin de confirmar la corrección del domicilio fiscal manifestado al registro federal de contribuyentes y por experiencia sabemos que si el causante no es localizado, se le cataloga como “contribuyente no localizado” con el perjuicio que le ocasionará al obrero al pretender recuperar un saldo a favor de los ejercicios futuros, ya que si es publicado en la página del Servicio de Administración Tributaria en términos de lo dispuesto en los párrafos penúltimo, fracción III y último del artículo 69 del citado código fiscal, perderá el derecho a obtener la devolución de un saldo a favor en forma automática como lo condiciona la fracción VIII del segundo párrafo de la regla 2.3.2 de la resolución miscelánea fiscal vigente Ahora bien, no podemos dejar de atender a la realidad social y los centros habitacionales con frecuencia están alejados de las zonas laborales, y es más fácil localizar al empleado en su sede laboral que en su casa habitación, normalmente las jornadas concluyen alrededor de las seis de la tarde y cuando regresan a sus viviendas ya no es un horario en qué se pueda practicar una diligencia por parte del fisco federal, me parece que los aspectos comentados abonan lo suficiente para precisar cuál debe ser el domicilio fiscal de una persona física que únicamente percibe ingresos por salarios. L O S M A N E L L A M A D R

I D M Á R Q U E Z

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 9 L C P , L D Y M E F I C A R

Correo electrónico: lamadridcarlos@hotmail com cpclamadrid@gmail com Twitter: @CMLAMADRID Facebook: Carlos Lamadrid Márquez S o b r e e l A u t o r :El objetivo de estas líneas es motivar el análisis y estudio constante de las disposiciones legales, evadiendo el conformismo en el quehacer diario de los asesores fiscales.

U

C O N T A B I L I D A D F I N A N C I E R A

El principal objetivo de cualquier negocio es la generación de recursos financieros (flujos de efectivos), teniendo en general actividades de lucro o bien obtener dinero para llevar a cabo actividades no lucrativas.

En la etapa de planeación se deben incluir indispensablemente los presupuestos de operación y de flujo de efectivo, estos deberán estar integrados por la información de todas las áreas involucradas, para satisfacer las necesidades internas y que garantizarán el cumplimiento de las responsabilidades (obligaciones) que se tengan con los clientes y/o proveedores externos, incluyendo las obligaciones legales que se tengan.

En este artículo me referiré principalmente a la actividad empresarial, dando como pauta la siguiente definición de empresa que encontramos en el Diccionario de la Real Academia Española: “Entidad integrada por el capital y el trabajo, como factores de la producción, y dedicada a actividades industriales, mercantiles o de prestación de servicios, generalmente con fines lucrativos y con la consiguiente responsabilidad”

En el desarrollo de las actividades socioeconómicas en las cuales nos encontramos inmersos las personas de forma individual, familiar o empresarial, requieren de una toma de decisiones constantes que permitan permanecer en las actividades financieras y con base en ello, poder fortalecer las mismas y el crecimiento económico de estas personas. Para una eficiente toma de decisiones, se requiere de tener información financiera de calidad que sea suficiente y oportuna (entre otras características) para cumplir con los objetivos generales y específicos establecidos previamente durante la etapa de planeación.

Para que las empresas sean exitosas deben ser administradas por dueños o dirigentes que tengan la capacidad y experiencia necesarias en cuanto a los elementos de la administración, que en general son Planeación, Organización, Dirección y Control. La dirección de las empresas puede aplicar diferentes procesos de organización, tal como la: Organización por audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 10

Información financiera o fiscal para la toma de decisiones

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 11

La importancia que reviste la comunicación entre las diferentes áreas y sus responsables obligan a contar con un sistema de información de permanente retroalimentación para analizarla y poder tomar las mejores decisiones que invariablemente tendrán impacto financiero.

Entre otras consideraciones que tendrá a cargo el contador público estarán:

Establecer controles internos, mediante el establecimiento de políticas y procedimientos contables y administrativos.

Funciones; en la cual se establecen diferentes áreas de operación y actividades, subdivididas en diferentes departamentos y/o áreas, entre las cuales podemos encontrar:

Administración Recursos Humanos Finanzas Contraloría Tesorería Legal Producción Logística Investigación y Desarrollo Mercadotecnia Ventas Distribución. Etc. Administración Derecho (Laboral, Corporativo, Fiscal, Civil, Mercantil, Financiero) Economía Finanzas Tecnologías de la información Capital Humano Producción, etc

Implementar el catálogo de cuentas específico por el tipo de actividad que realiza la empresa.

Los profesionales de la Contaduría Pública en su preparación académica obtienen conocimientos de diferentes áreas que les permitan, tanto la identificación de las diferentes operaciones económicas, internas y externas, que día a día se llevan a cabo en las empresas, para lo cual deben tener una constante actualización en las siguientes áreas: Para producir la información financiera de calidad ya mencionada, deberán hacer los debidos registros contables que permitan comprobar la realidad (sustancia económica y razón de negocios) sustentados en la normatividad contable y que reflejan el debido cumplimiento de las diferentes legislaciones aplicables y que sean base de comprobación jurídica para efectos laborales o fiscales en caso necesario.

Identificar las características jurídicas y operativas de las empresas, para el debido cumplimiento de las obligaciones jurídicas y evitar sanciones o presuntos delitos.

C . P . Y M . D . F . J O S É L U I S A R R O Y O A M A D O R Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal com S o b r e e l A u t o r :

Financiera Administrativa

Analizar e interpretar la información financiera presentada en los estados financieros obligatorios, así como sus notas para elaborar dictámenes financieros para los socios, accionistas, consejo de administración, inversionistas, etc.; para que puedan tomar las mejores decisiones económicas.

Conclusión: Las decisiones financieras consideradas en el pasado invariablemente han tenido un impacto fundamental en las condiciones presentes, tanto en nuestro país como a nivel mundial, de las diferentes empresas y requieren obligatoriamente evaluar la información financiera actual que permita proyectar las operaciones a futuro (mediano y largo plazo) para garantizar la permanencia en el mercado o bien, tomar la decisión que evite tener mayores impactos negativos. Los contadores tenemos un papel trascendental en las tareas aquí comentadas y esto conlleva a la gran responsabilidad en cuanto a nuestra preparación y capacidad profesional, aplicando los conocimientos específicos, para lo cual considero indispensable tener un área de especialización y trabajar en sinergia con otros contadores especialistas en diferentes áreas de nuestra profesión, así como fortalecer nuestros servicios trabajando de manera directa con otros profesionales especializados en las demás materias requeridas, para generar flujos de efectivo constantes, mediante la seguridad jurídica y protección del patrimonio de todos los involucrados.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 12

De costos Los diferentes tipos de Contabilidad son: Adicional a lo anterior, atender y verificar que se cumplan con los registros, requisitos y soportes documentales que la legislación fiscal precisa en cuanto a estos conceptos en el Código Fiscal de la Federación y su Reglamento, al hacer referencia a que integra la contabilidad para efectos fiscales.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto Cuiden su salud y sus finanzas Deseándote éxito y salud

Los informes consecuencia de la revisión y evaluación de los registros contables serán derivados de los servicios de auditoría (financiera, para efectos fiscales y/o administrativa).

Beneficio fiscal para la Construcción y Desarrollos inmobiliarios

II. Que los ingresos acumulables correspondientes provengan de la realización de desarrollos inmobiliarios cuando menos en un ochenta y cinco por ciento Cuando inicien operaciones que provengan de ingresos que representen el 85 % III. Cuando se enajene el terreno se considera el valor total del terreno. En cada uno de los ejercicios siguientes se deberá de considerar un 3 % del monto deducido desde el inicio hasta su enajenación, el cual se deberá actualizar.

IV. Que el costo de adquisición de los terrenos no se incluya en la estimación de los costos directos e indirectos.

“Todo mundo tiene derecho a soñar y sobre todo a cumplir sus sueños” Emilio Duró.

La gran incógnita para los contribuyentes constructores y desarrollos inmobiliarios es la determinación del COSTO DE LO VENDIDO en esta área comercial, por lo que trataré el BENEFICIO FISCAL determinante que pueden ayudar en la toma de decisiones de este tipo de empresas por lo que a continuación desarrollo lo citado. Deducción del costo en la ley del ISR Esta opción como BENEFICIO FISCAL, está considerada en el Título VII de los Estímulos fiscales del Capítulo V, está contemplada en el capítulo V de los contribuyentes dedicados a la construcción y enajenación de desarrolladores inmobiliarios, el cual está contemplado en el artículo 191 de la Ley del Impuesto Sobre la Renta (ISR).

Considera querido Audaz, este BENEFICIO FISCAL y que te da la posibilidad de mejorar en los flujos de efectivo y crezcas económicamente y profesionalmente Revisa con detalle este artículo y podrás obtener sin lugar a dudas un diferimiento temporal que pocos conocen.

S o b r e e l A u t o r : “El 99 % de todo lo que le preocupa a la gente son cosas que nunca han pasado ni pasarán ” Emilio Duró Como contribuyentes siempre buscamos el BENEFICIO FISCAL, el cual dentro del Código Fiscal de la Federación se establece que es cualquier reducción, eliminación o diferimiento temporal de una contribución, este concepto queda como anillo al dedo con el tema que abordaré y que es un BENEFICIO FISCAL para las constructoras y desarrollos inmobiliarios, esto con estricto cumplimiento a las leyes fiscales y que habrá que analizar cada caso en particular, la Ley del ISR lo establece como un Estímulo Fiscal De las principales deducciones autorizadas para las personas morales del Título II se encuentra en el artículo 25 de la Ley del Impuesto Sobre la Renta (ISR), que establece lo siguiente: “Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes: I. … II. EL COSTO DE LO VENDIDO. … ” (énfasis propio) Esto es que las personas morales del título II podrán efectuar la deducción del COSTO DE LO VENDIDO de conformidad con Ley del Impuesto Sobre la Renta (ISR).

Como está indicado es una opción, siempre y cuando cumplan con lo siguiente: I. Que los terrenos sean destinados a la construcción de desarrollos inmobiliarios, para su enajenación.

V. Que en la escritura pública en la que conste la adquisición de dichos terrenos, se asiente la información que establezca el Reglamento de la Ley del ISR. Si no se ha enajenado el terreno después de tres años deberá considerarse como ingreso acumulables el costo de adquisición de dicho terreno actualizado. Se deberá de realizar respecto a todos sus terrenos por un periodo mínimo de 5 años quien aplique este beneficio.

S E R G I O R A M O S G Ó M E Z . Contador Público Certificado por el IMCP Maestro en Derecho por la UNITEC Registro ante la AGAFF para dictaminar para efectos fiscales. Abogado postulante en materia fiscal con registro en el TFJA Director General de Estrategia Legal Normativa, S C Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP Tesorero del Club Rotario de Pachuca

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 13 F I S C A L

Parte

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 14 D I C T A M E N F I S C A L

ARTÍCULO 6°. Establece la Secretaría de Hacienda y Crédito Público, el registro de Contadores Públicos de manera voluntaria para los interesados y que satisfagan los siguientes requisitos: El Dictamen para efectos fiscales durante algunos años fue considerado como una gran herramienta para los Contribuyentes tanto personas físicas, como morales, incluyendo, Asociaciones Civiles, y enajenación de Acciones, en calidad de obligados y voluntarios en función de los ingresos obtenidos en el año inmediato anterior, mediante dictámenes emitidos por Contadores Públicos autorizados por la Secretaría de Hacienda y Crédito Público, hoy Servicio de Administración Tributaria, (SAT), y registrados en Colegios de Contadores Públicos del País, significando un gran apoyo a las autoridades hacendarias, como se muestra a continuación: Dictamen de estados financieros para efectos fiscales. 1 de 2

Como propósito del gobierno Federal lograr la observancia de las leyes fiscales, y al mismo tiempo, evitar molestias innecesarias o infundadas a los contribuyentes cumplidos Otra consideración tomada en cuenta es que la asistencia técnica de los contadores públicos titulados designados por los mismos contribuyentes cumplidos, les evitarían las molestias de visitas e investigaciones fiscales necesarias, así como resalta su buena fe. En base a estas consideraciones, se emitió el siguiente decreto que en los principales artículos, se destacan las siguientes disposiciones: Por Decreto de 1959 publicado en el Diario Oficial de la Federación, el 21 de abril de 1959, surgió el dictamen de estados financieros para efectos fiscales, lo que dio origen a la creación de la Dirección General de Auditoría Fiscal Federal, iniciándose también el Registro de Contadores Públicos Dictaminadores y la posibilidad de que los contribuyentes utilizarán los servicios profesionales de Auditores Externos, quienes después de haber realizado una auditoría a los estados financieros de una entidad, expresaran en su informe, además de su opinión sobre los propios estados financieros, y el resultado de la revisión sobre el cumplimiento de las obligaciones fiscales de determinado contribuyente. Las principales consideraciones, al emitir el decreto de 1959, fueron las siguientes: ARTÍCULO 1°. Se establece la Auditoría Fiscal Federal como órgano de la Secretaría de Hacienda y Crédito Público, para investigar y vigilar el cumplimiento de las obligaciones fiscales de los causantes.

IV. El dictamen del contador en el sentido de que la revisión practicada se hizo de acuerdo con las normas de auditoría generalmente aceptadas.

X. Estado que muestra los movimientos de las cuentas que registren la estimación de crédito incobrable, provisión para fluctuaciones en inventarios, provisiones por depreciación y amortización así como provisiones del pasivo. El mencionado decreto, fue la pauta para el comienzo de la fiscalización en México, en la que el contribuyente opta por dictaminarse para evitar ser molestado por la autoridad, recientemente creada Evolución del dictamen A través de los años, surgieron diversas modificaciones respecto al dictamen fiscal que si no fueron tan mencionadas como el de 1959, también fueron importantes para crear la historia y evolución del mismo, de las cuales se citan a continuación algunas

Ser de nacionalidad Mexicana Tener título de contador público, registrado en la Dirección General de Profesiones. Ser miembro de un Colegio de Contadores reconocido por la Dirección General de Profesiones.

ARTÍCULO 7°. Los causantes con ingresos anuales de diez millones de pesos o mayores, están obligados a utilizar los servicios de contadores públicos registrados con el objeto de que éstos dictaminen, para efectos fiscales, los balances y declaraciones de sus negocios. En estos casos, se dará crédito a dichos dictámenes sin necesidad de practicar auditorías fiscales, salvo pruebas selectivas.

II. Las notas aclaratorias que ameriten las partidas de ambos estados financieros, a juicio del contador, para su mejor interpretación. III. Un informe del mismo contador sobre el balance y estado de pérdidas y ganancias que contenga un capítulo especial sobre el cumplimiento de las obligaciones tributarias.

REVISTA AUDACIA | PÁGINA

IX. Cédula en que se determinan los efectos en los resultados, cuando el causante haya modificado los principios de contabilidad aplicados en el ejercicio inmediato anterior.

ARTÍCULO 11°. Las declaraciones a que se refiere el artículo 7, serán siempre acompañadas con, I. Un balance dictaminado por contador público registrado en la auditoría fiscal y el estado de pérdidas y ganancias del ejercicio que examina comparándolo con los estados correspondientes a los tres inmediatos anteriores.

V. Estado del movimiento de las cuentas del capital contable VI. Estado comparativo del volumen y el costo de lo producido y de lo vendido VII. Conciliación de la utilidad contable con la utilidad gravable.

fechas, extraídas del libro escrito por el CPR Fernando López Cruz “Dictamen Fiscal” emitido por el Instituto Mexicano de Contadores Públicos en su 19ª. Edición. El 1º de abril de 1967. Entró en vigor un nuevo código fiscal de la federación que contenía en su artículo 85 los requisitos fundamentales del dictamen fiscal, así como las sanciones para el contador público que no cumpla con los mismos; derogándose en esta misma fecha el decreto del 21 de abril de 1959. El 9 de abril de 1980. Se publicó el reglamento del artículo 85 del CFF, que reguló diversos aspectos inherentes al contenido y funcionamiento del dictamen fiscal. El 1º de enero de 1983 - Se reformó el CFF, en cuyo art 52 se establece la trascendencia legal del dictamen fiscal, así como los requisitos generales para su validez y las sanciones para el contador público que 15 audaciacorporativafiscal.com

VIII. Relación de todas las prestaciones fiscales a que está sujeto el causante, en la que se harán constar las bases impositivas y los importes de los impuestos pagados durante el periodo a que se refiere el dictamen.

no cumpla con las disposiciones relativas El 29 de febrero de 1984. Se emitió el reglamento del CFF estableciéndose en el capítulo III todo lo relacionado con los dictámenes de los contadores públicos, aún en vigor. El 1º de enero de 1991. Entraron en vigor las disposiciones del art. 32 A del código fiscal de la federación que establecen la obligatoriedad de dictaminar fiscalmente sus estados financieros, a los contribuyentes que se encuentren en los supuestos de obtener ingresos superiores a 36 millones de pesos, en el ejercicio inmediato anterior, así como quienes voluntariamente adopten el beneficio de dicho dictamen. El día 15 de marzo de 1991 la SHCP. Emitió un decreto que autorizaba la presentación del dictamen fiscal en dispositivo magnético, para los efectos establecidos en el artículo 52 del CFF A partir de 1992, esta opción adquiere el carácter de obligatoria El 22 de diciembre de 1993, se publica en el DOF, la modificación a la fracción I del Art. 52 del CFF, para establecer en su inciso B que también pueden dictaminar las personas de nacionalidad extranjera conforme a los tratados internacionales de que México sea parte. Esta reforma entra en vigor el 1º de enero de 1996, a la fecha no se han dado a conocer por parte de las autoridades las formalidades y requisitos para esta disposición Hasta 1996 el dictamen se presentó apoyándose en hojas electrónicas de cálculo, ocasionando que la integración de información presenta algunas deficiencias al convertir la información del formato de hoja de cálculo a un formato de base de datos para su explotación interna en la SHCP Sin embargo, el acelerado avance tecnológico en materia de desarrollo de sistemas automatizados de información y la disponibilidad de Hardware más poderoso, hicieron que el uso de hojas electrónicas de cálculo se volviera obsoleto y poco funcional, lo que obligó a pensar en un sistema de uso específico que contará con las ventajas de la audaciacorporativafiscal.com

utomatización en el manejo de la información fiscal En 1997 se propone el uso de un sistema automatizado conocido como SIPRED96, pero por extemporaneidad, su distribución y uso por parte de los contribuyentes, habiendo pospuesto por su complicada instalación, hasta el siguiente ejercicio fiscal. En el mismo año se implanta un sistema automatizado de información de uso específico para capturar, editar, y presentar el dictamen fiscal a la SHCP en una base de datos, simplificando y cambiando por completo el entorno operativo de la hoja electrónica de cálculo que tradicionalmente manejaban los contribuyentes.

REVISTA AUDACIA | PÁGINA 16

Egresado del Instituto Politécnico Nacional Contador Público Certificado Asociado del Colegio de Contadores Públicos de Hidalgo Auditor para empresas privadas y públicas desde hace 32 años Trabajo en “RENAULT MEXICANA, S A DE C V Ex Director general de Ingresos del Gobierno del Estado de Hidalgo S o b r e e l A u t o r :

Para 1999 el contribuyente hará uso del SIPRED, el cual es una versión mejorada del SIPRED98. Actualmente el dictamen se presenta por medio electrónico a través de un SIPRED ya mejorado y se envía a través de internet, lo cual da al CPI una simplificación en su trabajo Así como una certeza de que la información se encuentra correcta, debido a la agilidad del programa en el que se maneja Continuará…… P I P I N O M E R C A D O D E L G A D I L L O

L . C . C . , M . I . Y M . A . E D U A R D O L

REVISTA AUDACIA | PÁGINA 17 C O R P O R A T I V O

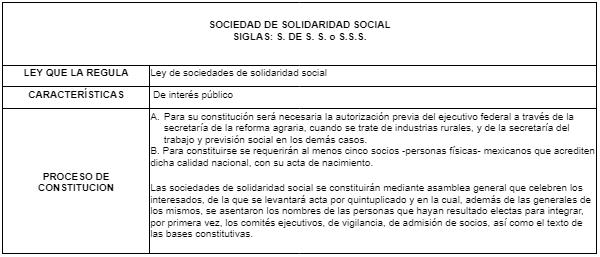

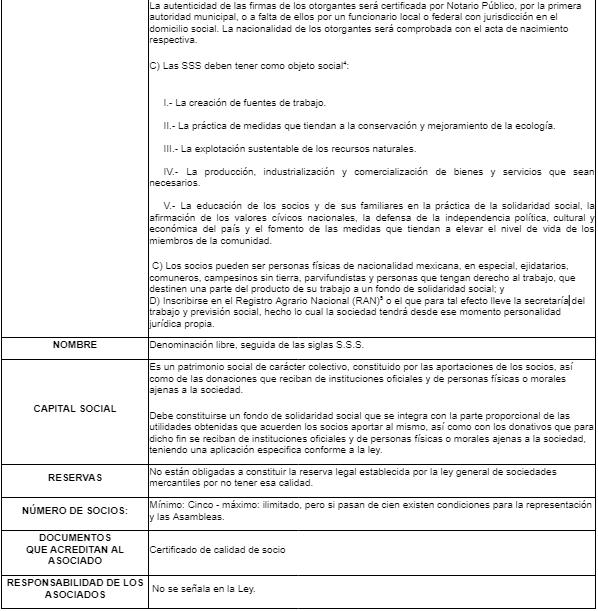

Sociedades de solidaridad social (S.S.S.)

En México es muy común que las personas constituyan sociedades mercantiles, aunque no sea necesario para su operación, aunque no existan socios, ni se distingan claramente las opciones que tienen para tal efecto y las consecuencias que conlleva esa decisión. Sin lugar a dudas, buscar la forma asociativa legal y prácticamente óptima para el proyecto de negocio o actividad a desarrollar será fundamental para lograr los resultados que se buscan, si bien es cierto la Sociedad Anónima de Capital Variable, es la sociedad mayormente existente del cúmulo de sociedades mercantiles, cooperativas, civiles y agrarias, también lo es que muchas veces ello deriva del desconocimiento de la existencia de otras sociedades y que se acude al fedatario público, no en busca de asesoría, sino a constituir una predeterminada y que, otras veces, los auxiliares del fedatario no están debidamente capacitados para señalar a los interesados opciones para la actividad de conformidad con la legislación. Una figura jurídica poco conocida y usada y sobre la que versará esta colaboración, es la Sociedad de Solidaridad Social, una opción para constituir sociedades que tienen muchos beneficios para efectos fiscales y que puede utilizarse en lugar de las sociedades civiles, como una opción a las sociedades cooperativas para desarrollar trabajo o autoemplearse, así como una alternativa de sociedad para el sector primario. Este apunte les introducirá a los principales aspectos corporativos y legales de la misma a efecto de promover su difusión audaciacorporativafiscal.com

Ó P E Z L O Z A N O Director de Grupo Reingeniería Patrimonial, Consultor patrimonial, Integrante de la CROSS del IMCP y asesor de la CROSS IMCP Centro y miembro del Colegio de Contadores Públicos de Yucatán, gruporeingenieriapatrimonial7@gmail com S o b r e e l A u t o r : 2 Solounaseconstituyóen2017deacuerdoconunasolicituddeinformaciónefectuadaalaSTyPS 3 Ladenominacióndelasociedadseformarálibremente,peroserádistintadeladecualquierotrasociedad;alemplearseirásiempre seguidadelaspalabras"SociedaddeSolidaridadSocial"osusabreviaturas"S deS S "Artículo3delaLSSS 4 Artículo2o 5 Verformatoen:https://conamergobmx/tramites/Fileuploads/Formato Tramite 20191025174830432pdf

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 19 En los ingresos exentos de

F I S C A L

En las áreas de nóminas y recursos humanos aún es posible escuchar este planteamiento, existe la duda al momento de determinar la base gravable sobre la que habrá de calcularse el Impuesto Sobre la Renta (ISR), de los trabajadores; por lo que te presento mi opinión al respecto. La razón de la existencia de la UMA. Conforme a la modificación del artículo 26 de nuestra Constitución, publicada el 27 de enero de 2016, se crea la Unidad de Medida y Actualización (UMA), la cual será utilizada para “determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, así como en las disposiciones jurídicas que emanen de todas las anteriores.” Lo anterior, tuvo por objetivo que el Salario Mínimo se desvinculara de la medición de obligaciones o supuestos establecidos en las normas jurídicas, lo cual permitiría que recuperara su poder adquisitivo sin afectar otro tipo de obligaciones. Al respecto es necesario recordar que, antes de la reforma, el Salario Mínimo se utilizaba para medir multas, cuantías para interponer juicios, límites para presentar declaraciones fiscales, etc , por lo cual, toda aumento o modificación en su monto afectaría al cúmulo de obligaciones, requisitos, elementos y supuestos contenidos en las leyes; por ello, era necesario crear una “unidad” que fuera independiente; surgiendo en ese sentido la UMA Trabajo Legislativo pendiente. Ahora bien, al crearse la UMA, para poder medir los supuestos contenidos en las normas, se estableció a través de un artículo transitorio que, todas las menciones al Salario Mínimo como unidad de medida, se entenderán referidas a la UMA, de tal forma que, si una norma establecía una multa o una cuantía medida en Salarios Mínimos, debería sustituirse por la UMA. Adicionalmente, se determinó que cada autoridad, en el ámbito de su competencia, realizaría las adecuaciones necesarias para eliminar las referencias a Salarios Mínimos y sustituirlas por la UMA; otorgándoles el plazo de un año, el cual concluyó en enero de 2017, sin embargo, el Congreso de la Unión, no realizó dichas modificaciones y por tanto aun en las leyes fiscales de 2022 continúan las referencias al Salario Mínimo. Aplicación en materia fiscal. Con base en lo anterior, podemos observar que el artículo 93 de la Ley del Impuesto Sobre la Renta (LISR), establece todos aquellos ingresos que una persona física puede obtener pero que no causará el ISR correspondiente, independientemente del Régimen Fiscal en que tribute, ya que dicho precepto se encuentra dentro del apartado denominado “Disposiciones Generales”.

Ahora bien, algunos de los ingresos exentos señalados en la citada disposición, se encuentran medidos en Salarios Mínimos, así tenemos por ejemplo, que la ganancia o utilidad en la enajenación de un bien mueble, se considera como exenta si no rebasa de tres veces el salario mínimo elevada al año, como podemos observar, el supuesto los trabajadores ¿aplico UMA o Salario Mínimo?

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 20 E F R A Í N S A L V A D O R M I R A M O N Contador Público y Licenciado en Derecho Formador de Talento Empresarial S o b r e e l A u t o r :

(hipótesis) de exención se encuentra medida en Salarios Mínimos, siendo que esa no es su naturaleza o finalidad; es decir, el Salario Mínimo no fue creado o establecido para medir los ingresos exentos de una persona física. Así también se tiene, que los ingresos por permitir a terceros la publicación de obras escritas de su creación en libros, periódicos o revistas, estarán exentos hasta el equivalente a veinte salarios mínimos elevados al año; donde nuevamente podemos apreciar que el Salario Mínimo se utiliza para medir el monto de una exención, cuando ello no es naturaleza Bajo tales consideraciones, en la medición o cuantificación de los ingresos exentos, no debe considerarse al Salario Mínimo sino a la UMA, pues para ello fue establecida a partir del ejercicio de 2016, es decir, para determinar la cuantía establecida en una hipótesis normativa (supuesto); en este caso el monto del ingreso exento Al igual, en el caso de los trabajadores, se mide el ingreso que no pagará ISR, por ejemplo, las gratificaciones que reciben hasta el equivalente a 30 días, la prima vacacional o la PTU hasta el equivalente a 15 días; etc., en las cuales debería aplicarse la UMA para determinar su monto, ya que lo que se mide es la cantidad del ingreso que se encuentra exento. El principio a favor del trabajador. En algunas ocasiones, se ha argumentado, que la UMA no debería aplicarse, ya que se debe considerar aquello que más beneficie al trabajador, siendo que es el Salario Mínimo, sin embargo, no comparto dicho criterio, ya que el fundamento para la aplicación de tal beneficio se contempla en el artículo 18 de la Ley Federal del Trabajo, el cual establece textualmente lo siguiente: Artículo 18. En la interpretación de las normas de trabajo se tomarán en consideración sus finalidades señaladas en los artículos 2o. y 3o. En caso de duda, prevalecerá la interpretación más favorable al trabajador.

Tal y como se puede apreciar, el citado precepto estatuye que, cuando exista duda, deberá prevalecer la interpretación más favorable al trabajador, sin embargo, ello sólo es aplicable cuando se trate de normas de trabajo; lo cual no abarca a la materia fiscal, pues mientras las primeras derivan del artículo 123 de nuestra Constitución, la LISR tiene su fuente en su artículo 31 fracción IV Lo anterior cobra relevancia, ya que el artículo 93 de la LISR mide los ingresos exentos de las personas físicas, por lo tanto, de aplicarse el Salario Mínimo, debería ser en todos los supuestos y no solo a los trabajadores, ya que, considerar lo contrario, produciría una inequidad tributaria, esto es un trato distinto para cuantificar los ingresos exentos en términos amplios Conclusiones Conforme a lo expuesto, en mi opinión, para determinar los ingresos exentos de los trabajadores, debe aplicarse la UMA y no el Salario Mínimo, pues esa no es la naturaleza de este último; no obstante, pueden existir criterios distintos de otros colegas o bien de instituciones, sin embargo, en caso de controversia con la autoridad fiscal, en caso de revisiones, deberán plantearse los argumentos correspondientes a través de los medios de defensa al alcance del contribuyente.

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo.

Existen diversas formas y medios de desarrollar un programa de cumplimiento en una entidad, pero es más fácil para las empresas que cuentan con los recursos contratar consultores externos, por lo que se debe seguir impulsando la promoción de herramientas de ayuda, implementando programas efectivos de cumplimiento para las unidades económicas Una opción práctica que puede ayudar a esas unidades económicas que carecen de recursos, puede ser el hacer Necesidad del sistema de cumplimiento laboral en México

La importancia de cumplir con las leyes laborales es en realidad bastante simple, el sistema de cumplimiento es un medio para proteger a los empleados y empleadores. La ley detalla los requisitos, y el cumplimiento asegura la protección legal de aquellos que obedecen la ley, para aquellos que no cumplan con los requisitos legales, las disposiciones legales pueden no estar disponibles en caso de un juicio, derivado del nuevo sistema de “Justicia Laboral” en México. No se puede olvidar que, en las relaciones laborales mexicanas, el supuesto Iuris Tantum debe ser tomado en serio en todas las disputas. Esto significa que, en las discusiones, los argumentos de las personas que trabajan deben ser tratados como verídicos, como es el caso cuando una persona que trabaja está demandando su despido injustificado discutiendo con palabras y expresiones verbales En este caso, corresponde al empleador probar con elementos contundentes, lo contrario Es preciso hacer notar que, para el Derecho Laboral en México, se tienen principios en cuanto a la prueba, la cual es parte esencial de un conflicto laboral Por consiguiente, la persona impartidora de justicia no puede simplemente comenzar con las breves declaraciones, tanto de las personas que trabajan, así como de los patrones, debe poder verificar la verdad detrás de esas afirmaciones de cada una de las partes En otras palabras, la prueba es necesaria para saber si un reclamo de los trabajadores está fundado y sí es válido, para sacar conclusiones al respecto. No se puede formar un laudo o una sentencia sin que se consideren las pruebas, como una condición fundamental. Conforme a lo anterior, esas pruebas son las que los patrones necesitan planificar, crear, comprobar y administrar por medio del Sistema de Cumplimiento Laboral, el cual encuentra su más básica unidad en el Expediente Laboral, consagrándose con los demás elementos que a todas luces son obligatorios cuando se conoce a profundidad del tema, y no solo se habla de él, para dar una simple opinión. La necesidad del Sistema de Cumplimiento Laboral para consumar las obligaciones de la propia legislación.

En días recientes en redes sociales, se dio un deplorable momento que para algunos puso en dudas no solo la importancia, sino la obligación de tener un sistema de cumplimiento laboral en todas las empresas, este momento evidentemente se dio en el desconocimiento absoluto del marco normativo y del panorama actual del Derecho Laboral Mexicano, puesto que, no se trata de una “moda”; de un “anglicismo” que algunos ni siquiera pronuncian bien; sino de toda una cultura para el cumplimiento de las obligaciones laborales, que tiene diversas fuentes, dado que la propia legislación de la materia, así lo obliga.

Para iniciar se debe de reconocer que, el Compliance o Cumplimiento Corporativo “ es un conjunto de procedimientos y buenas prácticas adoptados por las organizaciones para identificar y clasificar los riesgos operativos y legales a los que se enfrentan y establecer mecanismos internos de prevención, gestión, control y reacción frente a los mismos”¹

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 21 L A B O R A L

INTEGRIDAD EMPRESARIA 121017.pdf

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 22

TITULO PRIMERO Principios Generales Artículo 2.- Primer párrafo Se entiende por trabajo digno o decente aquél en el que se respeta plenamente la dignidad humana del trabajador; no existe discriminación por origen étnico o nacional, género, edad, discapacidad, condición social, condiciones de salud, religión, condición migratoria, opiniones, preferencias sexuales o estado civil; se tiene acceso a la seguridad social y se percibe un salario remunerador; se recibe capacitación continua para el incremento de la productividad con beneficios compartidos, y se cuenta con condiciones óptimas de seguridad e higiene para prevenir riesgos de trabajo. Artículo 3. El trabajo es un derecho y un deber social. No es artículo de comercio, y exige respeto para las libertades y dignidad de quien lo presta, así como el reconocimiento a las diferencias entre hombres y mujeres para obtener su igualdad ante la ley. Debe efectuarse en condiciones que aseguren la vida digna y la salud para las y los trabajadores y sus familiares dependientes. ¹ http://www worldcomplianceassociation com/que es compliance php ²CCEhttps://ccetest.org.mx/2021/03/03/codigo de integridad etica y empresarial/ ³COPARMEXhttps://coparmex.org.mx/downloads/ENVIOS/GUIA

múltiples métodos y procesos utilizando la lista de requisitos que se presentan, en las siguientes disposiciones: Para iniciar, hay que leer en el Título Segundo Capítulo II, De la integridad de las personas morales, de la Ley de Responsabilidades Administrativas, en su Artículo 25; Posteriormente, hay que descargar el Manual de Integridad del Consejo Coordinador Empresarial²; Además buscar la Guía Práctica para la implementación de Políticas de Integridad Empresarial de la Confederación Patronal de la República Mexicana³, entre otros. Adicionalmente, es recomendable elaborar estos programas de cumplimiento atendiendo a lo dispuesto en la Norma Internacional ISO 37301 Sistemas de Gestión de Cumplimiento con herramientas para su certificación, las organizaciones que buscan el éxito a largo plazo necesitan crear y mantener una cultura de cumplimiento, teniendo en cuenta las necesidades y expectativas de las partes interesadas. Por lo tanto, el cumplimiento no es solo la base de una organización exitosa y sostenible, sino también una oportunidad. El cumplimiento o compliance, aunque cueste trabajo su pronunciación, es un proceso continuo del resultado de que una organización cumpla con sus obligaciones. Por encima de todo, el cumplimiento se logra integrándose en la cultura de una organización, en el comportamiento y las actitudes de las personas que trabajan para ella y, no se queda solo en las acciones, regulaciones y la infraestructura legal que posea cada empresa. Por si fuera poco, a partir de las Reformas Laborales de 2012 y la 2019, los patrones tienen que comprometerse a cumplir con las obligaciones que marca la Ley Federal del Trabajo, un ejemplo de esto es lo que se señala a continuación:

L

Asesor, consultor, investigador y expositor de capacitación en Seguridad Social. o b r e e l A u t o r :

TITULO CUARTO Derechos y Obligaciones de los Trabajadores y de los Patrones. CAPITULO I Obligaciones de los patrones. Artículo 132. Son obligaciones de los patrones: XXXI. Implementar, en acuerdo con los trabajadores, un protocolo para prevenir la discriminación por razones de género y atención de casos de violencia y acoso u hostigamiento sexual, así como erradicar el trabajo forzoso e infantil; Como se puede deducir, es necesario tomar en serio las relaciones laborales y formular un sistema de cumplimiento que sirva, por un lado, para salvaguardar los Derechos Fundamentales de las personas que trabajan y por otro lado, para coadyuvar a la prevención y erradicar la violencia laboral, el acoso y hostigamiento laboral, lo que sin duda constituye una necesidad coercitiva para que los patrones tengan la infraestructura legal para el cumplimiento de todas las disposiciones, en donde se respeta plenamente la dignidad humana de los trabajadores; no exista discriminación por motivos de raza u origen nacional, género, edad, discapacidad, condición social, estado de salud, religión, estatus migratorio, opinión, preferencia sexual o estado civil; se tenga acceso a la seguridad social con un salario compensatorio, capacitación continua para aumentar la productividad a través de beneficios compartidos y brindar condiciones óptimas de seguridad e higiene para prevenir riesgos laborales.

Como se puede entender es importante que los empleadores implementen la cultura del sistema de cumplimiento laboral, por una parte para mantenerse informados sobre las nuevas leyes y los cambios en las disposiciones laborales constantes, sino también para poder estar al día en con todas las obligaciones que se tienen y que no solo . C . G A B R I E L A R A N D A Z A M A C O N A

No podrán establecerse condiciones que impliquen discriminación entre los trabajadores por motivo de origen étnico o nacional, género, edad, discapacidad, condición social, condiciones de salud, religión, condición migratoria, opiniones, preferencias sexuales, estado civil o cualquier otro que atente contra la dignidad humana.

es por medio de una lista en un simple papel, sino es toda una sapiencia por diferentes vertientes de la legislación laboral, que incluye la Ley Federal del Trabajo, y sus reglamentos

Escucha en vivo el programa de radio de Audacia Corporativa Fiscal Cada dos martes, 13:00 hrs.

SinergiaInteligente.com

S

J U R Í D I C O

De la prueba tasada. Se prescinde de la convicción psicológica que se pretende del juzgador, sustituyéndola por el imperativo legal para determinar la existencia o inexistencia de un elemento procesal Sistema de valoración de la sana crítica. Es considerado un sistema intermedio entre la libre apreciación y la prueba tasada o legal, constituyendo una especie en la clasificación de los sistemas de valoración de los medios probatorios que se caracterizan por carecer de la rigidez excesiva de la prueba legal y de la incertidumbre que trae consigo la prueba de conciencia o de íntima convicción En este sistema las pruebas adquieren un valor inalterable y constante, independientemente del criterio del juzgador, cuya actuación se limita a aplicar la ley al caso concreto planteado. Conforme al sistema de prueba razonada, de la persuasión racional o de la apreciación razonada de la prueba, se exige un juicio o examen sincero, sin malicia, de los medios probatorios aportados en el proceso. El juzgador debe determinar el grado de eficacia probatoria con arreglo a la sana crítica y no razonar a voluntad discrecional o arbitrariamente, sino combinando las reglas de la lógica,

REVISTA AUDACIA | PÁGINA 24 audaciacorporativafiscal.com

De la prueba libre. A este sistema también se le ha denominado del íntimo convencimiento, ya que la verdad jurídica depende por completo de la conciencia del juzgador, al no estar obligado por ninguna regla normal, el órgano que ha de resolver y analizar los hechos controvertidos conforme a la impresión que en su ánimo reflejaron, sin que esté obligado a dar cuenta de los medios que para ello se valió. La Ley Federal de Procedimiento Contencioso Administrativo, en su artículo 1º. Establece que se aplicará supletoriamente el Código Federal de Procedimiento Civiles, como es el siguiente supuesto, que señala lo siguiente: La ley reconoce como medios de prueba: I.- La confesión. II.- Los documentos públicos; III.- Los documentos privados; IV.- Los dictámenes periciales; V.- El reconocimiento o inspección judicial; VI.- Los testigos; VII.- Las fotografías, escritos y notas taquigráficas, y, en general, todos aquellos elementos aportados por los descubrimientos de la ciencia; y La prueba permite al juzgador cerciorarse acerca de los hechos discutidos y discutibles, cuyo esclarecimiento resulta necesario para la resolución del conflicto sometido a proceso. El Valor Probatorio. Se entiende por tal, la fuerza relativa que cada medio de prueba tiene, como elemento de convicción, respecto de los demás. Así, la confesión judicial de parte y el instrumento público producen plena prueba, es decir, bastan por sí solos para establecer la verdad de un hecho. Los demás medios de prueba, por lo general, producen un valor, debiendo complementarse con otros medios probatorios. Valoración es la actividad que hace el juez para darle su personal alcance a cada prueba. Esa actividad está íntimamente ligada a la eficacia natural y legal de cada prueba, tiene per se dentro del proceso. Sistemas de valoración de las pruebas:

La ineficaz valoración de las pruebas periciales por el Magistrado Instructor

II. Tratándose de actos de comprobación de las autoridades administrativas, se entenderán como legalmente afirmados los hechos que constan en las actas respectivas III. El valor de las pruebas pericial y testimonial, así como el de las demás pruebas, quedará a la prudente apreciación de la Sala. Cuando se trate de documentos digitales con firma electrónica distinta a una firma electrónica avanzada o sello digital, para su valoración se estará a lo dispuesto por el artículo 210 A del Código Federal de Procedimientos Civiles. Cuando por el enlace de las pruebas rendidas y de las presunciones formadas, la Sala adquiera convicción distinta acerca de los hechos materia del litigio, podrá valorar las pruebas sin sujetarse a lo dispuesto en las fracciones anteriores, debiendo fundar razonadamente esta parte de su sentencia (Énfasis añadido). Y el Código Federal de Procedimiento Civiles, señala también en su artículo 211, establece lo siguiente: El valor de la prueba pericial quedará a la prudente apreciación del tribunal. De hecho el tribunal a la hora de dictar sentencia, no está vinculado por el dictamen pericial, sino que deberá valorarlo según la terminología legal de acuerdo con “las reglas de la sana crítica” , teniendo en cuenta todas las pruebas practicadas en el procedimiento, haciendo una valoración conjunta de todas ellas El resultado de la pericia se manifiesta habitualmente a través del dictamen que emite el perito dando la información aplicable al problema que se le ha planteado. El objetivo del dictamen de los peritos es que den su opinión profesional sobre los hechos a debate, sobre una técnica, ciencia, arte u oficio, que de eso no tiene conocimiento el magistrado instructor, el secretario o su auxiliar de la Sala Regional que se trate. Es necesario tomar en cuenta los siguientes criterios jurisprudenciales: VII-P-2aS-698 PRUEBA PERICIAL. REQUISITOS PARA SU VALORACIÓN.- De conformidad con lo establecido por los artículos 143 y 144 del Código Federal de Procedimientos Civiles, de aplicación supletoria a la materia fiscal, la prueba pericial tiene lugar cuando en un juicio o negocio, en los que por sus características especiales, es necesaria la opinión de un especialista en determinada materia, técnica, ciencia, arte u oficio, a fin de tener acceso a una opinión que oriente al Juzgador en el conocimiento de cuestiones no jurídicas en las que no es experto. Sin embargo, lo anterior no significa que basta con que el perito designado para el desahogo de dicha prueba, ya sea por las partes o el tercero en discordia, presente su dictamen para que el mismo sea valorado en forma irrestricta, pues la opinión del experto en cuestión, a fin de tener el suficiente peso probatorio para producir convicción en el Juzgador en cuanto al contenido del peritaje, debe cumplir con requerimientos mínimos como son: I) idoneidad de los conocimientos del perito, lo que se justifica con el grado académico y/o experiencia en la

REVISTA AUDACIA | PÁGINA 25 audaciacorporativafiscal.com del recto entendimiento humano, con las experiencias obtenidas en la vida judicial a fin de garantizar a las partes de la emisión de un razonamiento certero y eficaz. La Ley Federal de Procedimiento Contencioso Administrativo, señala para la valoración de la prueba pericial: ARTÍCULO 46.- La valoración de las pruebas se hará de acuerdo con las siguientes disposiciones:

I. Harán prueba plena la confesión expresa de las partes, las presunciones legales que no admitan prueba en contrario, así como los hechos legalmente afirmados por autoridad en documentos públicos, incluyendo los digitales; pero, si en los documentos públicos citados se contienen declaraciones de verdad o manifestaciones de hechos de particulares, los documentos sólo prueban plenamente que, ante la autoridad que los expidió, se hicieron tales declaraciones o manifestaciones, pero no prueban la verdad de lo declarado o manifestado.

13/452/15

V) sustento doctrinal que abarca todas las fuentes de consulta que respaldan su opinión; y VI) material adicional, que incluye todos aquellos elementos que se puedan anexar para reforzar sus conclusiones.

Parámetros que permiten al Juzgador evaluar primero en forma individual cada dictamen y después en su conjunto, al realizar la confronta entre sí de los mismos, con la finalidad de conocer su fuerza probatoria en cuanto a las opiniones vertidas en dichos peritajes.

REVISTA

V-J-SS-13 FIRMA AUTÓGRAFA.

Conforme al artículo 38, fracción IV, del Código Fiscal de la Federación, uno de los requisitos de los actos administrativos que deban notificarse es que ostenten la firma del funcionario competente, por lo que es dable concluir que la firma autógrafa constituye un requisito de validez del propio acto de autoridad y que la falta de la misma implica que legalmente se está en presencia de un acto que carece de autenticidad, ya que si no se tiene certeza de la autenticidad de la firma por no ser ésta autógrafa, el acto no puede surtir efecto legal alguno, razonamiento que nos lleva a concluir que su nulidad no puede ser para efectos, sino que debe ser lisa y llana con base en lo dispuesto por la fracción IV del artículo 238 en relación con la fracción II del artículo 239 del ordenamiento arriba citado.

- ES UN REQUISITO DE VALIDEZ DEL ACTO ADMINISTRATIVO CUYA AUSENCIA GENERA LA NULIDAD LISA Y LLANA. -

Si un acto administrativo carece de la firma del funcionario competente, es inaceptable que el magistrado instructor diga que la valoración de la prueba pericial es a su arbitrio y no la tome en cuenta. Este juzgador desconoce de las pruebas científicas como es la pericial en Grafoscopía, es por ello que se debe apoyar con la opinión de los verdaderos éxitos. ¿Qué formación profesional del Magistrado y del secretario está de acuerdo? Es de suma importancia señalar que los Secretarios de Acuerdos y los magistrados del Tribunal Federal de Justicia Fiscal y Administrativa cuentan con la Licenciatura en Derecho, y para su ingreso a la función jurisdiccional no se requiere tener la formación de las pruebas periciales, es decir, de las que necesariamente deben ser peritos, como por ejemplo: Perito Contable, Perito en Grafoscopia, Perito en Documentoscopia, Perito Valuador, etc Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa, ARTÍCULO 6.- Para ser Magistrado del Tribunal Federal de Justicia Fiscal y Administrativa se requiere lo siguiente: I. Ser mexicano por nacimiento y no adquirir otra nacionalidad; II. Estar en pleno goce y ejercicio de sus derechos civiles y políticos; III. Ser mayor de treinta y cinco años de edad a la fecha del nombramiento; IV. Contar con notoria buena conducta; V. Ser licenciado en derecho con título registrado, expedido cuando menos diez años antes del nombramiento, y VI. Contar como mínimo con ocho años de experiencia en materia fiscal o administrativa. AUDACIA | PÁGINA 26 audaciacorporativafiscal.com de Jurisprudencia Núm. V J SS PL 03 08. Resuelta por el Pleno de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 6 de mayo de 2015, por mayoría de 7 votos a favor y 1 voto en materia en la cual se requiere su opinión; II) tiempo y forma del dictamen, en cuanto a la oportunidad en su presentación y el desahogo preciso de las cuestiones planteadas por las partes; III) metodología empleada por el perito para desarrollar el peritaje y los medios de los que se valió para ello; IV) el estándar que rige en la materia o especialidad en la que es experto, y si se aparta del mismo, la razón de ello;

Suspensión

(Suspensión de jurisprudencia aprobada por acuerdo G/43/2015) R T F J F A Séptima Época Año V No 47 Junio 2015 p 7 contra. Magistrado Ponente: Juan Manuel Jiménez Illescas. Secretario: Lic. Jorge Carpio Solís.

CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Amparo directo 518/2012. María Silvia Matilde Barriguete Crespo y otro. 13 de diciembre de 2012. Unanimidad de votos. Ponente: Jean Claude Tron Petit Secretaria: Mayra Susana Martínez López Lo descrito y análisis anteriormente, nos permite determinar que la formación del licenciado en derecho, ni el Secretario de Acuerdos y ni el Magistrado Instructor son peritos en una ciencia y/ técnica determinada, ni mucho menos cuentan con los conocimientos técnicos, por ejemplo; cuando en un documento se encuentre en dudas la autenticidad o falsedad de una firma, es necesario de un perito en Grafoscopía. A pesar de que el valor de la prueba pericial sea indiciaria, pero, sí necesita de la opinión de un experto, y al relacionarse con otra prueba debe de considerarse como indicio, para darle un valor probatorio, ya que el Magistrado Instructor es perito en derecho, pero no es perito en una ciencia y/o técnica. A U T O R : D R J O S É A N U A R A R C E L O R E N Z A N A S o b r e e l A u t o r :

ARTÍCULO 11.- Para ser Secretario de Acuerdos se requiere: I. Ser mexicano por nacimiento y no adquirir otra nacionalidad; II. Ser mayor de veinticinco años de edad; III. Contar con reconocida buena conducta; IV Ser licenciado en derecho con título debidamente registrado, y V. Contar como mínimo con tres años de experiencia en materia fiscal o administrativa Época: Décima Época; Registro: 2003363; Instancia: Tribunales Colegiados de Circuito; Tipo de Tesis: Aislada;

Fuente: Semanario Judicial de la Federación y su Gaceta; Libro XIX, Abril de 2013, Tomo 3; Materia(s): Administrativa; Tesis: I.4o.A.16 K (10a.); Página: 2263

REVISTA AUDACIA | PÁGINA 27 audaciacorporativafiscal.com

PRUEBA CIENTÍFICA. SU JUSTIFICACIÓN Y VALIDEZ EN LA RESOLUCIÓN DE CONFLICTOS JURÍDICOS. Para la adecuada solución de un conflicto jurídico es posible acudir a elementos de convicción, tales como los dictámenes periciales o prueba científica, al tener la finalidad de auxiliar al juzgador, en temas y conocimientos científicos o tecnológicos que deba utilizar a través de exposiciones no jurídicas, pero necesarias para resolver la cuestión efectivamente puesta a su conocimiento, al tratarse de información proporcionada por especialistas en la materia de que se trate, que constituye una opinión técnica a la cual el juzgador le otorgará, según su prudente estimación, el valor que estime conveniente, atendiendo para ello a las máximas de experiencia y hechos notorios o públicos que constituyen reglas o verdades de sentido común y la sana crítica. Cabe precisar que un objetivo común tanto de la ciencia como del proceso judicial es la investigación de la verdad, porque una reconstrucción verídica de los hechos de la causa es una condición necesaria de la justicia y de la legalidad de la decisión. En efecto, este instrumento probatorio es adecuado para que el juzgador se allegue de información necesaria -concretamente de conocimientos que la ciencia aportapara determinar la veracidad de un enunciado o hechos y su trascendencia en el conflicto En este sentido, la prueba científica consiste en nociones y métodos de análisis que rebasan el patrimonio cultural del que -en circunstancias normales- dispone el Juez a partir o conforme a una cultura media o del sentido común, lo que por supuesto implica que no puede conocer todas las nociones y metodologías científicas necesarias para la conformación de la prueba o la valoración de los hechos. Otra importante razón que justifica la prueba científica y sobre todo interpretarla y valerse adecuadamente de ella, obedece a que los juzgadores deben tener una visión completa de los hechos o fenómenos que son determinantes de la litis, aun cuando las partes, estratégicamente, se esfuercen por presentar visiones incompletas, descontextualizadas, alteradas o deformadas de la realidad, con tal que les sean pertinentes o útiles para obtener decisiones a modo. En consonancia con lo anterior, es válido para los juzgadores apoyar sus determinaciones en la prueba científica, toda vez que contiene la opinión de expertos en una rama de la ciencia o tecnología, que aporta evidencia científica relevante para el caso, a través de la cual puede conocerse la verdad de los hechos sujetos a prueba, cuyo contenido no fue refutado y fue obtenida mediante la aplicación de métodos científicos que tienen la presunción de fidedignos y pertinentes.

Plan de crecimiento para el emprendedor

pequeño o grande que sea tu negocio, cada producto o servicio tiene competidores, de allí la importancia de realizar un análisis de competencia como el FODA, nos ayudará a conocer las fortalezas y debilidades en contraste con las de nuestra empresa y obtener un margen en el mercado.

VALOR AGREGADO. Es la característica o servicio extra con el que cuenta nuestro producto o servicio con el fin de darle un mayor valor, “el plus” que se ofrece al cliente sin cobrarlo, generalmente es un elemento clave que marca la diferenciación con respecto a los competidores ayudándonos a posicionarnos en el mercado. Para desarrollarlo necesitamos conocimiento de la competencia, creatividad, empatía y audacia. Considerar la inversión y saber que, a medida de dar, recibiremos mayor satisfacción del cliente, lealtad, conservación de cartera de clientes, nuevos consumidores y hasta posibles nuevos clientes y proveedores