AUDACIA

C O R P O R A T I V A F I S C A L

DECLARACIÓN ANUAL DE LAS PERSONAS FÍSICAS QUE TRIBUTAN EN RESICO

DICTAMEX Y LA HERRAMIENTA TPE

SEIS MESES Y CUENTA EN MOVIMIENTO...

J U N I O 2 0 2 3 N Ú M E R O 5 7 V O L U M E N 1

DECLARACIÓN ANUAL DE LAS PERSONAS FÍSICAS QUE TRIBUTAN EN RESICO

DICTAMEX Y LA HERRAMIENTA TPE

SEIS MESES Y CUENTA EN MOVIMIENTO...

07 DECLARACIÓN ANUAL DE LAS PERSONAS FÍSICAS QUE TRIBUTAN EN RESICO

11 LA DETERMINACIÓN DE LA BASE DE REPARTICIÓN DE LA PARTICIPACIÓN DE LOS TRABAJADORES

18 DICTAMEX Y LA HERRAMIENTA TPE

20 DISMINUCIÓN DE PAGOS PROVISIONALES. ALTERNATIVA PARA MAXIMIZAR EL FLUJO.

MATEMÁTICAS FINANCIERAS EN LA VALUACION CONTABLE 04 13

15

22 SEIS MESES Y CUENTA EN MOVIMIENTO…

03 EDITORIAL REVISTA@AUDACIACORPORATIVAFISCAL COM

Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 57, junio 2023, es una publicación mensual, publicada a mitad de mes, http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista digital AUDACIA CORPORATIVA FISCAL

ALGUNAS CUALIDADES DEL LIDERAZGO EMPRESARIAL

ENVÍO DE CLAVES A TELÉFONOS MÓVILES COMO FORMA DE PAGO

Estimados y queridos Audaces, con el gusto de saludarlos a todos y a cada uno, es un placer enorme dirigirme a ustedes, que son en cada número de esta revista los principales impulsores de hacer cada día un mejor esfuerzo y que profesionalmente les presentemos algo digno para poder apoyar a nuestro país con nuestro granito de área, que cada uno de los colaboradores de esta nuestra revista damos el alma, corazón y vida.

Se cumplen tres años de aquel miércoles 20 de mayo de 2020, que con todo el entusiasmo y alegría se publicó el número 1 de nuestra revista AUDACIA CORPORATIVA FISCAL junto a mis queridos hermanos José Luis y Efraín para dar lo mejor de nosotros de forma conjunta, y fue precisamente con mis hermanos con quien se tomó la decisión de iniciar esta realidad llamada AUDACIA CORPORATIVA FISCAL, en aquellos momentos de confusión respecto a la pandemia y a la propia situación actual que prevaleció no solo en México sino en el mundo por esa situación ya plenamente conocida.

Más de 1000 días, muchas llamadas, muchos comentarios y al final se logra el objetivo de llegar hasta ustedes con el gusto y agrado de cada día ser mejor.

Gracias a mis hermanos que con su talento y profesionalismo, destacando su calidad grande de seres humanos, hemos conseguido al día de hoy 57 ejemplares de la revista AUDACIA CORPORATIVA FISCAL, el cual nos llena de orgullo, porque damos a ustedes lo que nos llega a nosotros, el compartir sin egoísmos y apoyados de profesionales como lo son los colaboradores que amablemente nos aportan con sus artículos, mucho de ellos y sus experiencias profesionales.

Gracias a Ángel por ser, quien nos guía con el diseño de la revista, sin duda su apoyo es fundamental y gracias a él, hemos cumplido con la calidad en el diseño y en las revisiones en general, muchas gracias.

Mención especial también a nuestros colaboradores, sin lugar a dudas, muy valiosas sus aportaciones y siempre dispuestos para atender la invitación y al llamado para dejar plasmados sus ideas profesionales, mil gracias por tanto a cada uno de ustedes.

Muchas gracias a ustedes AUDACES por acompañarnos en este camino, vamos juntos, y queremos seguir adelante con su valioso apoyo.

A todos y cada uno GRACIAS, GRACIAS, GRACIAS…

Hoy sigamos disfrutando de este número 57, lleno de colaboraciones valiosas que nos permitan crecer profesionalmente y ser mejores cada día, pero sobre todo ser FELICES…

Con el gusto y privilegio de saludarlos nuevamente, les envío un afectuoso abrazo y los mejores deseos de que se encuentren bien.

El objetivo fundamental de toda entidad económica es el lucro y la información financiera de calidad será primordial para la toma de decisiones que les permita el logro de sus objetivos financieros y esto permite que nuestro trabajo como Contadores Públicos profesionales sea valioso en coadyuvar a los socios, accionistas, dueños de empresas, inversionistas, etc a lograr su objetivo financiero generando los Estados Financieros que tenemos la obligación de presentar observando la normatividad contenida en las Normas de Información Financiera (NIF).

Entidad lucrativa Es aquel tipo de entidad económica cuando su principal propósito es retribuir y resarcir a los inversionistas su inversión (definición en glosario de las NIF).

He hecho referencia reiteradamente la trascendencia de que apliquemos nuestra capacidad técnica de los temas financieros, como es el caso de las Matemáticas Financieras que debemos aplicar en el proceso de Valuación de la información financiera que se verá reflejada en los registros contables que serán la base para la elaboración de los estados financieros y de cualquier tipo de información financiera que se requiera

Las Normas de Información Financiera (NIF) vigentes tienen como objetivo establecer las normas de valuación, presentación y revelación de las operaciones registradas en contabilidad y en particular en el tema de la debida valuación se hace mención en diferentes normas principalmente de la serie C para cumplir con el objetivo de los Estados Financieros referido en el capítulo 30 del Marco Conceptual, a continuación referiré algunos de los conceptos que precisan las NIF en relación a temas financieros, para poder hacer del conocimiento de aquellos que no lo tengamos y de análisis de su aplicación para todos los que producimos información financiera o bien la utilizamos para llevar a cabo los análisis financieros correspondientes.

Valuación Las transacciones y otros eventos que afectaron económicamente a la entidad deben cuantificarse en términos monetarios, atendiendo a la base de valuación que mejor represente su sustancia económica.

Valor razonable Es el precio de salida que, a la fecha de valuación, se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado.

Valor Presente (VP) Es el valor actual de los flujos de efectivo netos futuros, descontados a una tasa de descuento apropiada, tal como una tasa de interés efectiva o una tasa implícita, que se espera generará una partida durante su vida útil o vigencia, o al término de ésta

Valor actual Son determinaciones que proporcionan información monetaria sobre activos, pasivos, e ingresos, costos y gastos relacionados, usando información actualizada para reflejar las condiciones en la fecha de valuación. Debido a su continua actualización, los valores actuales de los activos y de los pasivos reflejan los cambios, desde la fecha de

valuación anterior, en las estimaciones de flujos de efectivo y otros factores reflejados en los valores actuales. A diferencia del costo histórico, el valor actual de un activo o de un pasivo no procede del precio de la transacción o de otro evento que lo originó

Valor presente esperado Son los flujos de efectivo futuros descontados a una tasa libre de riesgo y ponderados por su respectiva probabilidad de ocurrencia. Concepto Definición Referencia procedimiento que incorpora, en un rango de flujos proyectados, los riesgos asociados con las posibles variaciones en el monto y en la periodicidad de los flujos de efectivo.

Valor presente estimado Es el monto que estadísticamente es el más apropiado entre un rango de posibles montos de flujos de efectivo futuros proyectados; dicho flujo seleccionado debe descontarse a una tasa que incorpore los riesgos inherentes.

Flujos de efectivo Son entradas y salidas de efectivo y equivalentes de efectivo.

Flujos de efectivo esperados Son los flujos de efectivo futuros ponderados por su respectiva probabilidad de ocurrencia dentro de un rango de flujos estimados, que incorporan los riesgos asociados con las posibles variaciones en el monto y en la periodicidad de los mismos

Interés efectivo Es el que incluye tanto el interés contractual como los costos de transacción de un instrumento financiero. Se determina comparando el costo amortizado inicial y los montos de principal e interés a pagar en el futuro.

Tasa de descuento apropiada Es la tasa o curva de rendimiento que refleja el valor del dinero en el tiempo ante las condiciones prevalecientes en el mercado del activo, pasivo, unidad a informar o unidad generadora de efectivo al momento de la evaluación, así como los riesgos asociados con el elemento que no hayan sido considerados en los flujos de efectivo futuros

Tasa de interés efectiva Es la tasa que descuenta exactamente los flujos de efectivo futuros estimados

que se cobrarán o se liquidarán durante la vida esperada de un instrumento financiero, en la determinación de su costo amortizado; su cálculo debe considerar los flujos de efectivo contractuales y los costos de transacción relativos

Tasa de interés libre de riesgo Es la tasa de interés que refleja el valor del dinero en el tiempo en las condiciones prevalecientes en el mercado al cual se financia el Gobierno Federal en plazos específicos; no incorpora otros riesgos.

Tasa de referencia Es una tasa ampliamente reconocida, difundida y cotizada en un mercado financiero activo, que es un indicativo del nivel general de tasas de interés atribuibles a deudores de alta calidad crediticia en dicho mercado, la cual es utilizada para determinar las tasas de interés de instrumentos financieros y es comúnmente referenciada en transacciones relacionadas de tasa de interés (tales como, la London Inter Bank Offered Rate [LIBOR] o la Tasa de Interés Interbancaria de Equilibrio [TIIE]).

Matemáticas financieras

Valor Presente Neto (VPN) El método del Valor Presente Neto incorpora el valor del dinero en el tiempo en la determinación de los flujos de efectivo netos del negocio o proyecto, con el fin de poder hacer comparaciones correctas entre flujos de efectivo en diferentes periodos a lo largo del tiempo El valor del dinero en el tiempo está incorporado en la tasa de interés con la cual se convierten o ajustan en el tiempo, es decir en la tasa con la cual se determina el Valor Presente de los flujos de efectivo del negocio o proyecto. Si el Valor Presente de las entradas de dinero es mayor que el valor presente de las salidas de dinero, de un negocio o proyecto, dicho negocio o proyecto es rentable. Si el valor presente de las entradas de dinero es menor que el valor presente de las salidas de dinero, dicho negocio o proyecto no es rentable.

1. Valor Presente Neto (VPN)

2. Tasa Interna de Retorno (TIR)

3. Método de periodo de recuperación

4. Retorno de la Inversión (ROI)

5 ROI descontado

Conclusión:

Es fundamental el considerar que las NIF precisan constantemente el considerar el valor del dinero en el tiempo, observando los impactos de las condiciones financieras en nuestro país e inclusive a nivel mundial, para poder emitir opiniones debidamente fundamentadas con datos que reflejen importancia relativa y representación fiel (características fundamentales de las NIF vigentes) en la información financiera comentada en este artículo Entre otras NIF que podemos mencionar con mayor impacto (solo de manera enunciativa), son:

➣ C-2, C-19 Y C-20 Instrumentos financieros

➣ C-3, C-16 Cuentas por cobrar

➣ C-4 Inventarios

➣ C-6

➣ C-8

➣ C-9

Propiedades, Plante y Equipo

Activos Intangibles

Provisiones, Contingencias y Compromisos (Pasivo)

➣ C-11 Capital Contable

➣ D-1 y D-2 Ingresos y Costos por contratos con clientes

➣ D-3 Beneficios a los empleados

➣ D-4

➣ D-5

Impuestos a la utilidad

Arrendamientos

Las áreas de oportunidad que tenemos en nuestro campo profesional en los temas financieros son diversos y muy importantes, por lo que sugiero que consideremos el enfocarnos en estos servicios, para poder trabajar en sinergia con nuestros colegas especialistas en otras materias, tales como costos, auditoría, etc.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto.

Cuiden su salud y sus finanzas

Deseándote éxito y salud

Sobre el Autor:

Se cumplió el primer ejercicio de vigencia de la opción de tributación denominada Régimen Simplificado de Confianza para las personas físicas que perciben ingresos por la realización de actividades empresariales y profesionales o bien, que otorguen el uso o goce temporal de bienes Las personas físicas que ejercieron la opción ya debieron haber presentado durante el mes de abril de 2023 la primera declaración anual para encontrarse con una serie de inconvenientes que me parece es necesario comentar en esta ocasión porque como ya he señalado en números anteriores, esta modalidad presenta omisiones y errores de técnica legislativa que permiten confusiones y arbitrariedades de las autoridades como las siguientes:

A. retenciones de ISR a personas físicas con actividades primarias.

El penúltimo párrafo del numeral 113-E de la ley del Impuesto Sobre la Renta vigente desde 2022, dispone que las personas físicas que realizan exclusivamente actividades primarias “ … cuyos ingresos en el ejercicio no excedan de novecientos mil pesos efectivamente cobrados, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades.” La redacción de este párrafo permite el desconcierto tanto de los causantes, los asesores y las mismas autoridades que exigen el cumplimiento de obligaciones formales como si se tratara de una actividad parcialmente exenta, pero este tipo de contribuyentes ¿son sujetos del impuesto, pero están liberados de pagarlo mientras no rebasen el umbral? En este caso se tendría que determinar y declarar el impuesto, pero no pagarlo, o ¿no son sujetos del impuesto mientras no rebasen el citado monto? Los tribunales Colegiados de Circuito mediante la tesis con número de registro 231902 de fecha junio de 1988 señalaron que: “ … no toda relación jurídica tributaria genera un crédito fiscal a cargo del sujeto pasivo y exigible por la autoridad exactora, pues el propio legislador, ya en la ley del tributo o en otras disposiciones, puede crear mecanismos de excepción a dicha obligación tributaria. Uno de esos mecanismos es la exención. La exención de un gravamen es aquella figura jurídica tributaria por virtud de la cual, conservando los elementos de la relación jurídica tributaria (sujetos, objeto, cuota, tasa o tarifa) se eliminan de la regla general de causación, ciertos hechos o sujetos imponibles, por razones de equidad, conveniencia o política económica.

Esta figura de excepción se constituye como una situación de privilegio que debe estar expresamente señalada por la ley, su existencia no se deduce; su interpretación es estricta, es decir, exactamente en los términos en que se encuentra redactada; su aplicación es siempre a futuro, es temporal y subsiste hasta en tanto no se modifique o derogue la disposición que la contiene. Distinta de la figura de la exención se encuentra aquella que la doctrina nacional denomina de no sujeción a la relación tributaria, pues esta última supone que, por virtud de una determinación expresa del legislador, se sustrae de la relación jurídica tributaria alguno de los elementos que la componen.”

Invito al análisis sobre la figura jurídica que se actualiza de la redacción del penúltimo párrafo del artículo 113E, en caso de que fuera una exención porque la percepción de ingresos es el hecho imponible que sanciona la ley en comento, quedaría la duda si deben o no presentarse declaraciones y timbrar los ingresos exentos de pago, suponiendo que los contribuyentes estén exentos deberían cuando menos presentar una declaración informativa porque son sujetos de la relación tributaria, pero esa declaración no existe así que realmente no ha surgido un vínculo con el estado para estar obligado a declarar y pagar el impuesto.

En mi opinión mientras los sujetos que realizan actividades primarias no rebasen el límite cuantitativo no deben ser sujetos del impuesto, sirva como sustento de esta aseveración lo dispuesto en la tesis I.3o.A.490 A con número de registro 216969 de fecha marzo de 1993 que a la letra indica: “La diferencia entre exención y no sujeción reside en que en la primera se ha

producido el hecho imponible, naciendo, por tanto, el deber de realizar la prestación tributaria correspondiente. El supuesto de exención libera precisamente del cumplimiento de sus deberes, y si liber o exime de ellos, es obvio que previamente han debido nacer. En los supuestos de no sujeción, sin embargo, el sujeto se mueve por fuera del hecho imponible; al no realizarse éste no cabe eximir o liberar de deberes no nacidos. A través de la no sujeción el legislador se limita manifestar de forma expresa que determinados supuest no resultan contemplados por el hecho imponible afirmación que, al margen de brindar una interpretación auténtica sobre posibles casos de duda, sirve para completar la determinación concreta del hecho imponible.” El desconcierto se fortalece porque en enero de 2022, mediante el documento denominado “Preguntas frecuentes, Régimen Simplificado de Confianza para Personas Físicas” la autoridad afirmó que uno de los beneficios que obtendrían las persona físicas que llevarán a cabo el cien por ciento de actividades primarias como fuente de sus ingresos era la “Exención de pago de ISR hasta 900 mil pesos por ingreso anualmente facturado y efectivamente cobrado La principal fuente de desinformación en materia fisc en los últimos años es este documento, creo que es evidente la contradicción entre la exención de impuesto con la condición de timbrar los ingresos que se desprende de la respuesta a la pregunta cuarenta y seis del documento citado, y la no sujeción a la contribución que dispone la ley en el artículo 113-E

Si las personas físicas con actividades AGASPE no rebasan durante el ejercicio 2022 el monto de novecientos mil pesos no son sujetos del impuesto sobre la renta y en consecuencia no tienen obligaciones tanto sustantivas como procedimentales, no encuentro sentido que se tenga que timbrar y declarar ingresos que no están sujetos al pago del impuesto, el inconveniente para la autoridad es poderle dar seguimiento y fiscalizar la capacidad económica de estos sujetos, lo adecuado hubiera sido un parámetro distinto a la emisión de comprobantes fiscales, pero es obvio que para el fisco es más sencillo medir los ingresos percibidos mediante la emisión de comprobantes fiscales, como se estableció posteriormente mediante la regla número 3.13.28 que libera a “ … las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, y que sus ingresos se encuentren

exentos hasta por el monto de $900,000.00 (novecientos mil pesos 00/100 M.N.), podrán optar por no presentar las declaraciones mensuales y la anual correspondientes siempre que emitan los CFDI por las actividades que realicen, de conformidad con lo dispuesto por los artículos 29 y 29-A del CFF.” La regla modifica el supuesto previsto en la ley y que derivó en una retención indebida del impuesto, porque al emitir un comprobante fiscal digital por internet a una persona moral debería hacerse con la retención del impuesto conforme lo dispone el artículo 113-J, tanto los contribuyentes como los asesores fiscales asumieron injustificadamente que al momento de presentar la declaración anual, se podría acreditar el importe retenido generando en consecuencia un saldo a favor que se podría recuperar como tradicionalmente ha ocurrido en favor de los contribuyentes personas físicas.

Una vez que alguien de la autoridad notó o aceptó el error de estar haciendo pagar mediante retención de impuesto a sujetos exentos o no contribuyentes, mediante la tercera versión anticipada de la tercera resolución de modificaciones a la Resolución

Miscelánea Fiscal para 2022 de fecha 25 de abril de 2022, se publicó la regla 3.13.33 que libera a las personas morales de la obligación inexistente de retener el impuesto sobre la renta siempre que “ … en el CFDI que ampare la operación, las personas físicas señalen en el atributo “Descripción”, lo siguiente: “Los ingresos que ampara este comprobante se encuentran en el supuesto de exención a que se refiere el artículo 113-E, noveno párrafo de la Ley de ISR”.”

Lamentablemente un año después de la publicación de la regla 3.13.33, que para el ejercicio 2023 es la número 3.13.29, hemos podido comprender la trascendencia que tiene confundir un sujeto contribuyente pero exento de pago de impuesto o a una persona no contribuyente del mismo, porque al tratar de acreditar las retenciones que se sufrieron por parte de personas morales durante los primeros cuatro meses del ejercicio 2022, ha sido imposible hacerlo porque el aplicativo de la declaración anual no lo permite, no reconoce las cantidades retenidas ni permite agregarlas manualmente; el obstáculo que representa tener que trabajar con formatos prellenados ha obligado a presentar en múltiples ocasiones, un caso de aclaración para cuestionar a la autoridad sobre la mecánica de recuperación de las cantidad y la respuesta de la autoridad ha sido contundente: “ … que cuando las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, realicen operaciones derivadas de estas actividades con personas morales, estas últimas no deberán efectuar la retención del 1.25%, por tal motivo y a manera de orientación, se sugiere regular su situación con la persona moral que le realizó la retención.”

La contestación ha sido además de indiferente y arbitraria, contraria al bienestar social que frecuentemente se pregona porque obliga a que un sector de la economía nacional que históricamente ha sufrido de carencias, se vea obligado a recuperar el impuesto retenido de personas morales que no hicieron más que cumplir con el marco legal vigente en el momento y que aún y cuando actúen en forma solidaria y reintegren los recursos, no podrán recuperarlos posteriormente ya que el código fiscal federal restringe la devolución de las contribuciones solamente cuando se trate de impuestos directos, así

que las personas físicas que creyeron encontrar en el régimen simplificado de confianza un escenario de facilidades administrativas, deberán enfrentar el debate de recuperar una del fisco el importe de la retención indebida o exigirles a sus clientes personas morales, con la posibilidad de perderlos para futuras ventas

B. Declaración anual de RESICO con saldo a favor.

Otro inconveniente que se ha difundido por parte de los contribuyentes y asesores de los causantes que tributan en esta sección, es el tratamiento que procede en el caso de obtener un saldo a favor del impuesto, ya sabíamos desde la publicación de la reforma, que se tendrían que presentar dos declaraciones anuales, la primera conforme a lo dispuesto en el numeral 113-F y la segunda conforme al artículo 152 ambos de la ley del Impuesto Sobre la Renta, al estudiar por primera vez la sección de resico quedaban cuando menos las siguientes interrogantes:

¿Serían dos declaraciones o una sola declaración con dos apartados? Pero la última posibilidad no tendría sustento legal.

Además, no se conocía como se procedería en caso de tener saldo a favor ¿serían dos saldos a favor o se sumarían y se obtendría uno solo?

Otra duda era ¿dónde declarar los ingresos por salarios y por intereses, si debería ser en la declaración de resico para poder computar el nivel de ingresos que señala el sexto párrafo del artículo 113-E o acumularlos en la declaración regulada por el número 152 como siempre se ha realizado?

Si mediante la exposición de motivos, la autoridad fiscal expuso que este régimen buscaba reducir los obstáculos administrativos para motivar el cumplimiento oportuno de las personas físicas así como incentivar el desarrollo de la economía, todos presumimos nuevamente, que en caso de que resultara un saldo a favor al presentar la declaración anual se reintegrará en forma automática, más tratándose de contribuyentes que realizan actividades primarías, pero resulta que al consultar el trámite de su devolución no se localiza en la página, por lo que ante las consultas la autoridad ha dado a conocer su postura por medio de twitter señalando a quienes le han cuestionado por la falta de información sobre sus

cantidades a favor que “ … es necesario que presentes tu solicitud a través del Formato Electrónico de Devolución en: cutt.ly/n5oohEQ, con tu e.firma vigente … ” La regla 2 3 2 de la citada resolución miscelánea fiscal, se refiere a los numerales 22 y 22-B del código tributario federal y no a algún artículo en especial de la ley del impuesto sobre la renta, así que no hay razón para hacer distingos entre los sujetos de resico y otro tipo de contribuyentes, lo lamento por las personas que confiaron en el fisco y pensaron que ya no iban a necesitar de la intervención de terceros para cumplir sus obligaciones impositivas.

Es lamentable que el Régimen Simplificado de confianza se integre con un catálogo basto de imprecisiones y vacíos jurídicos que no invitan a los causantes a cambiarse y aplicar sus reglas, la única innegable motivación es que las tasas de tributación arrojan un ahorro que puede ser importante, pero la carga operativa y la incertidumbre por haber procedido correctamente compensan el beneficio obtenido.

Al cierre del ejercicio 2022, la autoridad comunicó mediante el informe tributario y de gestión del cuarto trimestre de 2022, que solamente el cuatro por ciento del padrón de contribuyentes, habían optado por tributar en resico y seguramente con la realidad que están enfrentando la mayoría de estas personas al presentar su declaración anual se irá reduciendo ese porcentaje, y si así fuera estaríamos frente ¿a un fracaso o una hábil estrategia de política fiscal?

Espero que el tema sea de interés y motive al lector a profundizar en su contenido, Igual que en cada ocasión, el objetivo de estas líneas es que sirvan para motivar el análisis y estudio constante de las disposiciones normativas y legales, evadiendo el conformismo en el quehacer diario de los asesores fiscales, también espero me puedan retroalimentar sus comentarios a los medios de contacto.

Antecedentes

Henry Fayol dentro de sus catorce principios, se preocupa por el trabajador y lo manifiesta en el Principio de remuneración del personal, que indica que el trabajador debe de participar de la remuneración y participar de los beneficios generados en la entidad.

Análisis si el trabajador realmente participa de los beneficios generados por la entidad, llamada Participación de los Trabajadores en las Utilidades PTU, en México a partir del ejercicio fiscal 2022.

El 23 de Abril del año 2021 se publica el DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo; de la Ley del Seguro Social; de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; del Código Fiscal de la Federación; de la Ley del Impuesto sobre la Renta; de la Ley del Impuesto al Valor Agregado; de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional; de la Ley Reglamentaria de la Fracción XIII Bis del Apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Subcontratación Laboral.

En el Decreto se presenta una adición a la Ley Federal del Trabajo en su Artículo 127.

Artículo 127. El derecho de los trabajadores a participar en el reparto de utilidades, reconocido en la Constitución Política de los Estados Unidos Mexicanos, se ajustará a las normas siguientes: en su fracción VIII.

…

VIII El monto de la participación de utilidades tendrá como límite máximo tres meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años; se aplicará el monto que resulte más favorable al trabajador.

Al analizar la presente adición a la Ley Federal del Trabajo se denota que lo que se presenta es un límite a la repartición de la PTU a los trabajadores, ya que la Constitución Política de los Estados Unidos Mexicanos CPEUM, señala en su artículo 123 fracción IX inciso e.

IX. Los trabajadores tendrán derecho a una participación en las utilidades de las empresas, regulada de conformidad con las siguientes normas:

…

e) Para determinar el monto de las utilidades de cada empresa se tomará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta Los trabajadores podrán formular ante la Oficina correspondiente de la Secretaría de Hacienda y Crédito Público las objeciones que juzguen convenientes, ajustándose al procedimiento que determine la ley;

En la ley del Impuesto sobre la Renta LISR artículo novenos nos señala: Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

La determinación de la base de Repartición de la Participación de los Trabajadores en las Utilidades PTU, con base en la Ley Federal del Trabajo y la Ley del Impuesto sobre la Renta

Para determinar la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123, apartado A de la Constitución Política de los Estados Unidos Mexicanos, no se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.

Desarrollo

Con base en lo presentado anteriormente se denota que existen dos bases para la determinación y entrega de la PTU ya que el artículo 9 de la LISR me da una base para la entrega y el artículo 127 en su fracción VIII de la LFT se determina otra base para la entrega, para demostrar lo siguiente se presenta el caso siguiente:

Como se observa para el caso que se presenta la primera columna señala con una estrella roja nos arroja una PTU de un importe mayor determinado con base en la LISR.

Sin embargo, la segunda columna marcada con la segunda estrella roja nos indica una PTU de importe menor, este es el resultado del cálculo basado en la LFT.

La comisión de PTU podría determinar entregar al trabajador el monto de la tercera columna marcada con la tercera estrella roja, ósea un monto menor de PTU perjudicando al trabajador.

Conclusión

No se presenta una opinión de la autoridad porque no se ha pronunciado para saber cómo debe proceder la comisión de PTU cuando se presenten estos casos, lo que deja a criterio de la comisión de la PTU a proceder a como mejor considere

“Ningún hombre será un gran líder si lo hace todo él mismo, o se lleva todo el crédito por hacerlo.” Andrew Carnegie.

Un líder se debe de ganar siempre el respeto de los demás a todos los niveles jerárquicos en la pirámide de los negocios. Se deben tener habilidades así como el conocimiento para realizar el trabajo con integridad, visión, capacidad de mantener una buena comunicación y fomentar las relaciones. Los líderes no se cansan de aprender, tienen coraje y tienen la responsabilidad de decir siempre la verdad y ser transparentes.

Algunas de las cualidades de un buen líder son muchas y muy variadas, de las cuales quiero comentar sobre las siguientes:

1. Visión

Debe tener mucha visión y observar hacia adelante, da el primer paso siempre antes que los demás, para salir de tu zona de confort Es la capacidad de ver más allá, en espacio y en el tiempo, se debe de observar con los ojos de la imaginación, con lo que deseamos alcanzar y obtener

Es un complemento de la misión, la visión es el sueño a mediano plazo y es la aspiración que tiene la empresa, de forma positiva, de allí se derivan la adecuadas toma de decisiones de los líderes

2. Influir

Se debe de tener el proceso de influir a los demás para el logro en común de los objetivos. Teniendo influencia en los colaboradores se tiene un buen clima organizativo, con resultados eficaces, obviamente mediante una estrategia con un entorno propicio para la innovación, mediante la motivación así como el rendimiento de los empleados.

Siempre valorar al colaborador da buenos resultados, siendo sinónimo de eficacia y optimización en las organizaciones. Se deberá de buscar nuevos retos, resaltando sus puntos fuertes, ampliando sus habilidades.

3. Decisión

Sabe decidir lo que debe de hacer y que no debería de hacer. El líder decide tras de negociar y discutir en grupo, tomando las opiniones de todos, se analiza para resolver una situación temporal, el cual se deberá de elegir la mejor opción y toma de decisiones.

Debe ser muy práctico, implementando la solución más viable y efectiva para resolver el asunto de forma eficaz y puntual.

El buen líder tiene integridad y reconoce el buen trabajo de los demás Es sinónimo de confianza, deber brindar una visión clara y coherente, con base en una vida que se debe de ajustar a los valores con rectitud, bondad y honradez, sin que tenga algún motivo por el cual avergonzarse o arrepentirse por su actuar

5. Empático

Debe ser empático entender a las demás personas, y sentir lo que está sintiendo lo que el otro siente. Debe ser receptivo y con alta capacidad de escuchar a los demás, se puede hablar de forma directa y se provoca una confianza recíproca. Por ello es importante la habilidad de reconocer los sentimientos, emociones y circunstancias de las

personas que los rodean, principalmente de sus colaboradores, pero asimismo será con los clientes y los directivos de la organización

Se debe equilibrar las preocupaciones laborales y profesionales con las personales, creando un ambiente de trabajo más positivo con mejores resultados

6. Audaz

La Real Academia de la lengua Española define la Audacia como “osadía, atrevimiento”, por lo que el líder Audaz debe ser capaz de emprender acciones poco comunes pero con resultados significativos, analizando el entorno externo, asumiendo nuevos retos y afrontando logros acorde con la visión de la organización. El buen líder es AUDAZ, y sabe resolver situaciones de conflicto.

Es seguro de sí mismo porque conoce de sus fortalezas y debilidades. Se debe minimizar el riesgo, involucrando a los colaboradores para adaptarse a todos los cambios que se presenten.

7.

Debe ser un excelente comunicador, donde haya un mensaje, con una emisión y un receptor. Debe existir un liderazgo con base en la excelente comunicación a todos los niveles, existen diferentes maneras y formas de comunicar, como son: la comunicación no verbal, la comunicación verbal, Escuchar, Comunicación escrita, entre otras.

Se debe de contar con Inteligencia emocional, es muy importante generar una energía empática para desarrollar el máximo potencial No le importa sus propias ideas, ya que tiene en cuenta las diferentes opiniones de los integrantes de la organización No es una receta de conducta, pero debe fomentar la participación de los colaboradores, estableciendo objetivos definidos y precisos, con ello el desarrollo de los colaboradores deberá ser de aptitudes, conocimientos y actitudes de los colaboradores

Un líder creativo combina las habilidades y conocimientos para llegar a los objetivos, se debe de mantener abierto para percibir todos los cambios , observando y escuchando, para detenerse admirando las cosas maravillosas que suceden a nuestra alrededor y no les damos el valor necesario, solo hay que aprender a detectarlos, pero sobre todo aplicarlos.

10.

Es aquel que con su personalidad influye en las demás, fomentando la participación, para generar los resultados positivos.

Existen más cualidades, con estas líneas quiero despertar en ti el Líder que llevas dentro. El líder también sabe de sus límites y es capaz también de dirigir a los demás, sabe en qué momento debe pedir ayuda y rodearse de los demás.

El buen líder es el que delega, no solamente es el que manda.

“Nunca abuses del poder humillando a tus semejantes. Porque el poder termina y el recuerdo perdura.” Benito Pablo Juárez García.

Sobre el Autor:

Contador Público Certificado por el IMCP Maestro en Derecho por la UNITEC Abogado postulante en materia fiscal con registro en el TFJA Director General de Estrategia Legal Normativa, S C Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP

La tecnología en nuestro país ha tomado suma importancia, tanto es el avance tecnológico que las autoridades fiscales lo usan para poder fiscalizar de una manera más eficiente, pero también es de reconocer que dicho avance ha evolucionado tanto que en la ley no estaba contemplado algunas formas modernas de hacer pagos o cobros de recursos monetarios como lo es mediante el envío de claves a teléfonos móviles “Retiros sin tarjeta”.

Es por eso que en la segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016 publicada en el Diario Oficial de la Federación el día 06/05/2016 en la Regla 3.3.1.37. Se trata el tema “Pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles”.

Se considera que se cumple el requisito relativo a la forma de pago en los siguientes artículos de la Ley del Impuesto Sobre la Renta, cuando se utilice el servicio de retiro de efectivo en cajeros automáticos operados por las instituciones que componen el sistema financiero, mediante el envío de claves a teléfonos

móviles que le permitan al beneficiario persona física realizar el cobro correspondiente

Para los efectos de los artículos 27, fracción III, primer párrafo de la Ley del ISR.

Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

III. Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria

Para el artículo 112, fracción V, primer párrafo de la Ley del ISR, que es aplicable al Régimen de

Envío de claves a teléfonos móviles como forma de pago

Incorporación Fiscal (Los que aún siguen activos y operando bajo este régimen).

Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes:

V. Efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $5,000 00, mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, débito, de servicios, o de los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

Artículo 147, fracción IV, primer párrafo de la Ley del ISR.

Las deducciones autorizadas en este Título para las personas físicas que obtengan ingresos de los Capítulos III, IV y V de este Título, deberán reunir los siguientes requisitos:

IV. Estar amparada con el comprobante fiscal y que los pagos cuya contraprestación exceda de $2,000 00, se efectúen mediante transferencia electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, débito, de servicios, o a través de los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

Los pagos que en los términos de esta fracción deban efectuarse mediante cheque nominativo del contribuyente, también podrán realizarse mediante traspasos de cuentas en instituciones de crédito o casas de bolsa del propio contribuyente.

En estos artículos se cumple el requisito de pago aun cuando se realicen en cajeros automáticos mediante él envió de claves a teléfonos móviles, siempre que se cumplan con los siguientes requisitos:

I. Quien realice el pago cuente con los datos de identificación de la persona física a favor de quien se realizan los pagos

II. El monto total acumulado de los pagos por este concepto no podrá exceder de $8,000.00 (ocho mil pesos 00/100 M.N.) diarios.

III. Tratándose de personas morales el monto máximo por operación será de $2,000 00 (dos mil pesos 00/100 M N )

IV. Tratándose de operaciones efectuadas por personas físicas cuyo monto sea superior a $2,000 00 (dos mil pesos 00/100 M N ), el número de órdenes de pago en favor de un mismo beneficiario no deberá superar 30 operaciones por ejercicio fiscal y;

V. Se cumplan con los demás requisitos de las deducciones conforme a las disposiciones fiscales.

Lo dispuesto en esta regla, no será aplicable a las erogaciones por la adquisición de combustibles para vehículos marítimos, aéreos y terrestres.

Esto es en cuestión de temas para el pago de las deducciones autorizadas, la regla que antecede no hace mención sobre si esta forma de pago aplica para las deducciones personales que pueden efectuar las personas físicas.

Desde el punto de vista de su servidor, de manera muy particular, las deducciones personales también pueden pagarse mediante él envió de claves a teléfonos móviles Siempre y cuando cumplan los requisitos de las 5 fracciones antes mencionadas

En el capítulo XI “De la declaración anual”, artículo 151 de la LISR, menciona sobre las personas físicas que obtengan ingresos de los señalados en este título, podrán hacer deducciones personales.

En las 8 fracciones que contiene el artículo 151, en dos de ellas hace mención que dichas deducciones el pago se debe efectuar mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

Desde una aplicación bancaria se puede ingresar a la tarjeta de débito y ahí generar un “retiro sin tarjeta”, enviándole la clave al prestador del servicio para que haga el cobro del efectivo por medio de un cajero

Se entiende que dicho pago lo realizó a través de medios bancarios, como lo son: tarjeta de crédito, débito, o de servicios.

En este tema nos podríamos cuestionar que forma de pago va a llevar el CFDI que nos expidan por realizar el pago mediante envió a claves móviles, bueno con base a la regla 2 7 1 32 “Requisitos en la expedición de CFDI”, nos hace mención lo siguiente:

II. Forma en que se realizó el pago, se señalará conforme al catálogo de formas de pago que señala el Anexo 20, con la opción de indicar la clave 99 "Por definir" en el caso de no haberse recibido el pago de la contraprestación, siempre que una vez que se reciba el pago o pagos se emita por cada uno de ellos un CFDI al que se le incorpore el "Complemento para recepción de pagos" a que se refiere la regla 2.7.1.35.

Lo previsto en esta fracción no será aplicable en los casos siguientes:

a) En las operaciones a que se refiere la regla 3.3.1.37. “Tratándose de los supuestos previstos en los incisos

En el inciso A nos hace mención que no le será aplicable lo de la fracción II, entonces tenemos que excluir la forma de pago “ por definir”, tendríamos que seleccionar una forma de pago del catálogo del anexo 20 para nuestro CFDI que se realizó con pago mediante envío de claves a teléfonos móviles

La clave a utilizar serían las siguientes, dependiendo cual se haya utilizado:

04 Tarjeta de crédito

06 Dinero electrónico

28 Tarjeta de débito

29 Tarjeta de servicios

De esta manera, tendríamos nuestro CFDI con su respectiva forma de pago y cumpliendo con los requisitos de estas reglas y las de ley para su total deducción.

“Todo lo que siempre has querido está al otro lado del miedo.” George Addair

e e l a u t o r :

Si la autoridad no determina lo contrario, mediante la publicación de las “REGLAS GENERALES PARA DICTAMINAR LA DETERMINACIÓN Y PAGO DEL IMPUESTO SOBRE EROGACIONES POR REMUNERACIONES AL TRABAJO PERSONAL” el plazo para la presentación del Aviso de dictamen del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal en el Estado de México, respecto al ejercicio 2022, vence el próximo 31 de julio de 2023, y el 31 de agosto del mismo año deberá presentarse el dictamen de conformidad con el Articulo 47 B del Código Financiero del Estado de México, ante ello es importante recordar que el dictamen del ejercicio 2021 fue prorrogado en varias ocasiones debido a la implementación del nuevo Dictamex, así como su herramienta TPE lo cual, fue muy novedoso y avanzado, sin embargo existieron situaciones particulares que provocaron retrasos en la preparación y envío del dictamen, así como diferencias entre los papeles de trabajo del Auditor y lo que se mostraba en el llenado del sistema Dictamex.

El funcionamiento de la herramienta TPE - la cual tuvo múltiples actualizaciones a lo largo del año pasado, se basa en los archivos XML que se le cargan, por lo que se debe tener un especial cuidado en organizar los XML de nómina emitidos en carpetas, una por cada centro de trabajo radicado en el Estado de México, cuidando que estén vigentes y que la FECHA DE PAGO del recibo de nómina, coincida con la fecha real de pago, punto muy importante ya que de aquí derivan la mayoría de las diferencias entre los papeles de trabajo y el llenado del Dictamex, a lo cual se suma una problemática más, que es la posible necesidad de cancelar y/o sustituir un recibo de nómina del ejercicio 2022, ya que la regla 2 7 5 6 de la RMF 2023, fijo como plazo el 28 de febrero de 2023 para corregir los CFDI de nómina del ejercicio 2022 y sean considerados como pagados en el ejercicio 2022; no obstante, también habrá que evaluar el derecho que tiene el contribuyente a la autocorrección, en términos de la Ley Federal de los Derechos del Contribuyente

Ahora bien, la herramienta TPE, es un apoyo en el llenado del Dictamex, ya que lo natural o tradicional sería realizar el llenado directo al anexo 1-A, es decir, hacerlo manualmente, trabajador por trabajador, lo cual además de contar con el factor del error humano conlleva un cumulo enorme de trabajo dependiendo del número de trabajadores a capturar, lo qué motivo el desarrollo de la herramienta TPE.

Una tercera opción en el llenado del anexo 1-A del Dictamex, es un hibrido, el cual se hace con una carga inicial con la herramienta TPE y, de manera manual se modifican los trabajadores necesarios, de esta manera podemos conciliar mejor nuestros papeles de trabajo y corregir alguna carga incorrecta, sin embargo, no se debe tomar a la ligera esta manipulación ya que debemos soportar con documentación estos cambios, previendo alguna revisión a nuestro dictamen a futuro.

Otras consideraciones previas al llenado del sistema Dictamex, es descargar la última versión de la herramienta TPE, no usar la utilizada el año anterior ya que no se actualiza de manera automática, por lo que se debe de tomar la contenida en el anexo 1-A del Dictamex, además de contar con el registro REPSE de aquellos contribuyentes que pusieron personal a disposición del obligado a dictaminar este Impuesto, y tener los XML de los contribuyentes a los que se les efectuó la retención de este impuesto.

Como podrán darse cuenta, para llevar a cabo esta revisión de manera exitosa y disminuir inconvenientes al momento del llenado o utilización de la herramienta TPE, debe hacerse una revisión de preferencia mensual, o en su defecto antes del cierre del ejercicio o cálculo anual de sueldos y salarios, con la finalidad de armonizar los CFDIs con las bases de impuestos federales con los locales, lo cual en mi opinión, debiéramos ya estar modificando en nuestras propuestas económicas y solo dejar para estas fechas la presentación del aviso y casi de manera conjunta el envío del dictamen del IMPUESTO SOBRE EROGACIONES POR REMUNERACIONES AL TRABAJO PERSONAL, en el Estado de México.

S o b r e e l a u t o r :

C . P . C . J U A N C A R L O S E N C I S O G A R Í N Contador Público Egresado de la ESCA, IPN Certificado mediante Examen Uniforme de certificación de la Contaduría Pública, EUC Miembro activo de la Asociación Mexicana de Contadores Publicos, A C y Presidente de la comisión de Impuestos locales Socio Director de Enciso Garín Consultores S C (ENGA Consultores)

Para muchos contribuyentes personas morales, el Coeficiente de Utilidad, ha resultado ser un indicador que absorbe sus recursos económicos, ya que, cada mes se debe estar cubriendo el Impuesto Sobre la Renta con base en él y, por tanto, junio será un mes para analizar si los pagos que se han realizado son proporcionales al impuesto que se cubrirá de forma anual.

En este sentido, a fin de maximizar los recursos financieros, es importante considerar la posibilidad de solicitar a la autoridad fiscal, la disminución del Coeficiente de Utilidad, y con ello, destinar el flujo de efectivo hacia otras áreas que puedan requerir atención de forma inmediata

Para estos efectos, primero consideremos que el “Coeficiente de Utilidad”, es un factor que se determina con base en la utilidad fiscal obtenida en los últimos 5 (cinco) ejercicios anteriores, y se puede interpretar como la utilidad fiscal que produce cada peso de ingreso acumulable que se obtiene; es decir, por cada peso que obtiene nuestro contribuyente (persona moral) el coeficiente representa la utilidad fiscal que está generando.

A efecto de brindar claridad a lo señalado, observemos el siguiente ejemplo: La empresa “A” en el ejercicio 2022, determinó un Coeficiente de Utilidad de 0.1800, mientras que el de la empresa “B”, fue de 0.0050; lo cual se traduce, en que la primera, por cada peso de ingreso acumulable que obtenga en el mes, el 18 00% corresponderá a la utilidad fiscal, en cambio la segunda solo será del 0 50%

Lo anterior cobra relevancia, puesto que si en el periodo de enero a junio, ambas empresas obtienen $ 10,000.000.00 de pesos, la primera deberá reflejar como utilidad fiscal “estimada” $1,800,000.00 debiendo cubrir un Impuesto Sobre la Renta (ISR) del 30% (540,000.00); mientras que la segunda solo

consideraría como utilidad la cantidad de $ 50,000.00 y un ISR de $ 15,000.00; y seguramente el cuestionamiento que nos formularíamos sería ¿Por qué la discrepancia? Y sin duda la respuesta será “las deducciones”, pues mientras la primera contó con un 82% (100% - 18%) de deducciones en comparación con un 99.5% (100% - 0.05%) que tuvo la segunda.

En este contexto, es necesario analizar el ejercicio en el que se produjo el Coeficiente de Utilidad que se esta aplicando y, sobre todo, la fuente de los ingresos acumulables; ya que en algunas ocasiones se trata de ingresos esporádicos o especiales.

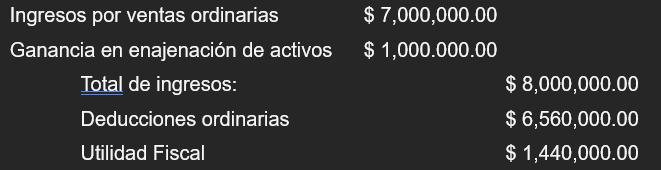

Consideremos, por ejemplo que la empresa “A”, obtuvo las siguientes cifras al cierre del ejercicio 2022:

Como podemos observar, la utilidad fiscal se conforma por lo que podríamos llamar una utilidad ordinaria de $ 440,000.00 y la que deriva por la ganancia en enajenación de activos de $ 1,000,000.00; es decir, el Coeficiente de Utilidad se encuentra impactado por un ingreso que no es frecuente o común, y que seguramente en 2023 no se tendrá; siendo esta la razón la que justificaría solicitar su disminución

Una vez considerado lo anterior, al eliminar el efecto de la ganancia en enajenación de activos, el Coeficiente de Utilidad quedaría en un 6.28%, el cual es el resultado de dividir la utilidad ordinaria (440,000) entre los ingresos acumulables ordinarios (7,000,000.00).

Ahora bien, con los datos anteriores y una vez

autorizada la disminución por parte de la autoridad fiscal, el recalculo de la utilidad fiscal estimada por los 10,000,000 obtenidos en el periodo de enero a junio de 2023 sería por la cantidad de $ 628,000.00 arrojando un ISR de $ 188,400.00; el cual ya se encontraría pagado con los pagos provisionales efectuados con el coeficiente anterior, teniendo como efecto que en los pagos provisionales futuros, ya no se cubra el ISR – al contar con pagos en exceso – o bien el pago sea en una cantidad menor; obteniendo con ello ventajas económicas; por lo anterior resultan relevantes las proyecciones fiscales que puedan llevarse a cabo.

Conclusiones

Como podemos observar, una alternativa que nos puede ayudar a maximizar los recursos económicos de

la persona moral es la solicitud de disminución del coeficiente de utilidad que se aplicará a los pagos provisionales del segundo semestre de 2023; atendiendo por supuesto a los motivos justificados para ello.

Una vez expuesto lo anterior, te comparto la siguiente reflexión: La solicitud de disminución del coeficiente de utilidad, ¿sería aplicable para personas morales que salieron del Régimen Simplificado de Confianza?

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo

Junio, ¿cómo vas con los objetivos que te planteaste al inicio de este año o a finales del 2022? Me gustaría invitarte a reflexionar por un momento, piensa sobre tu vida, hacia donde va, y que estás haciendo para alcanzar las metas que te habías propuesto.

Todos vamos tras de una meta, muchas veces nos preguntamos ¿por qué no avanzo? ¿por qué no he logrado lo que anhelo? O simplemente ya se me pasaron las ideas que tenía. Somos seres sociales y necesitamos de otros para crecer. El crecimiento personal requiere de interconexiones, a medida que nos esforcemos para alcanzar las metas, habrá momentos en lo que se requiera de agua y nutrientes para seguir, y claro que también, nosotros podemos llegar a nutrir a quien nos necesite. Es importante tener cuidado de con quién nos rodeamos y quien comparte nuestras metas, confiar solo en quien realmente quiere vernos crecer, debemos buscar a un compañero que no nos permita ser flojos

Reflexionando cómo fue el año 2022, este año 2023 debe ser el año de tus sueños, por todo lo que se aprendió en el pasado y con las nuevas experiencias, este será mejor Casi todo el mundo establece metas al comienzo de cada año, pero solo un pequeño porcentaje llega a buen término.

Proponerse metas, puede ser la parte sencilla, siempre comenzamos con la esperanza y motivación y cuando nos gana la monotonía, la gran motivación se desvanece o desaparece.

Entonces, regresando al punto inicial, ¿cómo van esos objetivos propuestos y los alcances en esta época del año?

Las sumas de las pequeñas acciones dan siempre grandes resultados, ¿estás de acuerdo? Por lo que te invito a no desistir, más bien persistir en el intento. Si puedo argumentar que, el mejor indicador del éxito no es el talento que tengamos, ni la motivación, pero lo que sí debemos tener en cuenta es la “CONSTANCIA”. Esto es, adoptar hábitos pequeños, pero que sean influyentes y algunos rituales diarios que nos mantengan centrados en las prioridades y metas.

En física, el impulso es la medición de la materia en movimiento. Pero una de las propiedades del impulso es que un objeto en movimiento sigue moviéndose a la misma velocidad hasta que actúa sobre él una fuerza externa. Todos queremos hacer impulso en nuestros negocios, es decir, avanzar casi sin esfuerzo, continuamente hacia adelante, pero a veces pasamos por alto que es lo que hace que un objeto comience a moverse: la fuerza. Para lograr impulso en una bicicleta, debemos propulsarnos y pedalear con fuerza Cuando esa fuerza hace que la bicicleta se ponga en marcha, comienza el impulso Ese impulso se mantiene y contrarresta la fuerza del viento y la fricción del suelo, no se debe dejar de pedalear

Lograr cualquier meta, funciona de la misma manera, la constancia es la reina del crecimiento Se requiere de un esfuerzo inicial y fuerza para poner en marcha un negocio, una vez en movimiento, uno mismo cobra impulso Las actividades diarias y constantes mantienen ese impulso. Esos pequeños impulsos diarios y constantes se convierten en algo más grande y potencial con el paso del tiempo. Estos principios hacen que el impulso sea algo tan poderoso.

¿Sabías que la constancia eclipsa a la intensidad? Atrévete y hazlo. El escritor y orador estadounidense Simon Sinek explica que en la cultura laboral actual preferimos la intensidad. Esto es como si fuéramos a visitar al dentista, ¿en qué estado estarían nuestros dientes si lo único que hacemos es ir una sola vez al año a revisión? Pues serían un gran desastre. Una actividad es lavarse los dientes 2 o 3 veces al día y varios minutos, y no solo una vez en la vida.

Cuando una empresa afronta algún problema, trata de solucionarlos con un gran esfuerzo, como una reorganización o alguna junta de urgencia. Se necesita que las actividades correctas se lleven a cabo repetidamente para alcanzar el éxito al final.

La constancia nos cuesta ponerla en práctica, ¡somos seres humanos! ¡Está bien! Pero para ganar esa batalla, sí se debe comprender que es lo que impide ser constante Podemos pensar que la constancia es aburrida, pero la magia aparece cuando nos enfocamos en los resultados, debemos asumir la responsabilidad de decisiones diarias

Nos enfocamos en el resultado, si no podemos ver los resultados de inmediato, la mente quiere detenerse, pero también hay una inteligencia lógica superior que da la posibilidad de dar prioridad a las actividades constantes que nos llevarán a la meta.

La mentalidad de todo o nada. Al fallar, pensamos que somos un fracaso, y nos rendimos, equivocarse de vez en cuando no arruinará las posibilidades de lograr la meta, pero darse por vencido si lo podrá hacer.

Quien mucho abarca, poco aprieta, la fuerza de voluntad es como un músculo, se cansa y es mejor centrarse en una meta y comenzar de a poco.

¿Qué consejos se requieren para ser un maestro en la constancia?

Fijarse una meta y planificar lo que se necesita para lograrlo; definir un por qué la meta es importante; establecer procesos que estén orientados a la acción que estén bajo el control para lograr la meta; aprovechar la mañana, ver las prioridades y asegurarse de que se cumplan; planificar las actividades, usar calendario, ponerles tiempo y tratarlas como compromisos importantes; celebrar los procesos y no el resultado final; aprender a decir que no a lo que no sea la prioridad; finalmente aprender a comprender a la “señora paciencia” que es la madre de todo crecimiento pero abrirle los brazos a la constancia.

Falta también realizar un contrato, pero con nosotros mismos, cuando haces un contrato, eliges o defines lo que vas a hacer para el resto de tu vida, eliges tu destino ahí, pon lo bueno, lo limpio, lo que quieres para ti, lo necesario para ti para de ahora en adelante

Imagínate con éxito, con amor, con paz y abundancia, siente como esto está dentro de ti y verás que los sentimientos llegarán más rápido a ti Dejar de perder tiempo, necesitas ardor, Intensidad y serás productivo, alejarnos del ocio, debemos dejar de procrastinar para crecer. Desempolva la apatía y piensa en lo poderoso que eres y en lo que te estás convirtiendo porque nunca serás un perdedor, más bien son experiencias diarias que te llevarán al aprendizaje y al empoderamiento. Cuando una actividad la haces varias veces, te vuelves un experto. Y recuerda que la gente ordinaria se vuelve extraordinaria cuando da un plus a lo que hace.

Aquello en lo que nos enfocamos hoy, determinará nuestro futuro. Al pensar en las metas de este año, no solo debemos soñar con el objetivo final, sino preparar una estrategia para poder alcanzarlo. Al planificar actividades diarias y constantes, podremos tomar impulso ¡y ciertamente celebrar el éxito en los meses venideros!

Y recuerda que siempre serás el número 1, pero jamás pases sobre los demás.

Todas nuestras publicaciones en un solo lugar solo da click y te llevaremos al catálogo completo.

REVISTA AUDACIA, RESPONSABILIDAD LEGAL:

Este documento no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales Este Consejo Editorial de la revista digital, AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, considera los grados académicos y respeta la autoría de cada articulista como confiables, verificando los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores podrán utilizar esta información bajo responsabilidad propia.

El contenido de los artículos no refleja la opinión del Consejo Editorial, por lo que no se asume ninguna responsabilidad al respecto. La responsabilidad corresponde exclusivamente a la fuente y/o el autor del artículo o comentario en particular Las opiniones y comentarios presentados en esta revista pueden variar a la interpretación de las autoridades competentes, en el contexto de la legislación mexicana.

Esta información es de forma general, por lo que se manifiesta por parte de cada uno de los colaboradores que escriben en esta revista digital, que no se debe considerar como asesoría, consejo u opinión respecto algún caso en concreto, que requiera de un análisis y estudio en particular.

Se recomienda discreción en el uso de la información contenida en esta revista El uso de la información sin la asesoría legal previa para la atención de un caso en especial, es bajo la única y exclusiva responsabilidad de quien lo realice