10 minute read

Fusión de Sociedades Mercan�les

IEE Plantel Monterrey

FUSIÓN DE SOCIEDADES MERCANTILES

INTRODUCCIÓN

Consideraciones en la figura de la fusión, la cual está regulada por la Ley General de Sociedades Mercan�les y Código Fiscal de la Federación, una fusión �ene múl�ples complicaciones que hay que analizar antes de efectuarla desde el punto de vista legal, contable y fiscal, por lo que es de vital importancia que las personas que par�cipen tengan poder de decisión en las empresas como son los accionistas y directores, ya que uno de los obje�vos de la administración financiera es el de incrementar el valor económico en la empresa y puede ser por medio de una fusión.

Existen tres �pos, horizontal, ver�cal y por conglomerado1, para llevar a cabo una fusión se �enen que elaborar una planeación financiera para fijar los obje�vos estratégicos y de los beneficios que se proyectan obtener de la fusión como pueden ser, incremento de las ventas, mejoramiento de la administración, transferencia de riqueza, beneficios fiscales, diversificación del negocio, expansión nacional e internacional, capacidad produc�va, eliminar a los compe�dores y sobre todo crear sinergias.

1De los Ríos, V. (diciembre de 2007). scielo.org.mx. Económia UNAM, 4(12). Obtenido de http://www.scielo.org.mx/scielo.php?script= sci_arttext&pid=S1665-952X2007000300004

Fuente: Google

En el proceso de negociación existen adquisiciones de ofertas amistosas y hos�les, ya con los acuerdos tomados por las personas que par�ciparon en cada una de las empresas, se �enen que celebrar asambleas extraordinarias en cada una de las empresas donde se acuerdan la fecha del balance que sirven de base para dicha fusión, el convenio de fusión, además publicaciones en la Secretaria de Economía, inscripción en el Registro Público de la Propiedad y de Comercio, presentación del aviso RX ante el Servicio de Administracion Tributaria en el llenado es muy importante la fecha en que surte los efectos la fusión es la que va en el apartado 3.2.1, cuando surta los efectos la fusión la empresa fusionante es la responsables ante los acreedores y se �ene que anexar una carta responsiva.

En la actualidad, llevar a cabo una fusión entre las empresas par�cipantes y si se hacen en forma amistosa donde estén de acuerdo las dos partes en las condiciones de la oferta, el camino a transitar se hace más sencillo y fácil de concretar, solo el aviso que hay que presentar en el Servicio de Administración Tributaria es muy complicado por el gran número de requisitos que hay que cumplir y el llenado debe ser perfecto sin errores y es probable que tengas que ir más de una vez, si la fusión surte efectos del primero de enero al 17 de marzo de 2020 úl�ma consulta en el portal, se �ene que presentar la declaración anual por an�cipado y la plataforma de Servicio de Administracion Tributaria no �ene habilitado la opción para presentarla.

Texto: Mtro. Pablo Alberto Rodríguez Guajardo

IEE Plantel Monterrey

ANTECEDENTES

En las economías globales el uso de las fusiones y adquisiciones se han conver�do en una tendencia de crecimiento para compañías tanto grandes como pequeñas, nacionales y extranjeras, para formar alianzas estratégicas dentro de sus sectores industriales.

Existen muchos obje�vos específicos que las compañías buscan alcanzar al realizar estos procesos, pero la razón fundamental es garan�zar un logro sostenido de crecimiento que sea redituable a largo plazo para su negocio.

Actualmente, las empresas deben afrontar los retos de un mercado global diversificado y mantener una ventaja compe��va, por lo que es casi esencial formar alianzas que les permitan conver�rse en en�dades financieras más fuertes, permi�endo a las empresas conjuntar sus recursos y crear sinergias; provocando que dichas estrategias tengan un importante desempeño en la expansión de la economía de los países que las han empleado2.

CONCEPTOS

Es necesario entender sus definiciones financieras para lograr analizar los aspectos que los diferencian y cuál es su efecto en la situación de una empresa.

“Cuando una compañía compra a otra, se describe como una adquisición. Por otro lado, una fusión ocurre cuando dos o más compañías independientes integran sus intereses, intercambian sus acciones comunes, y una de ellas, sobrevive y con�núa funcionando3.”

Fuente: Google

2n/p. (s.f.). catarina.udlap.mx. Recuperado el 12 de marzo de 2020, de http://catarina.udlap.mx/u_dl_a/tales/documentos/lcp/cisneros_t_c/c apitulo0.pdf 3n/p. (s.f.). catarina.udlap.mx. Recuperado el 12 de marzo de 2020, de http://catarina.udlap.mx/u_dl_a/tales/documentos/lcp/cisneros_t_c/c apitulo1.pdf Las fusiones y adquisiciones son una ciencia y un arte, puesto que en ellas se combinan técnicas financieras y estratégicas con visiones personales derivadas del conocimiento de las dis�ntas áreas funcionales de toda organización para alcanzar sus obje�vos de crecimiento y posicionamiento en el mercado.

Marco Teórico

Existen tres �pos de fusiones, por lo general se clasifican de la forma siguiente: 1. Fusión horizontal, 2. Fusión ver�cal, 3. Fusión por conglomerado.

Fusión horizontal

Se combinan dos empresas en la misma industria y, en ocasiones, hasta en la misma línea de negocios. También se conoce como fusiones de empresas en ac�vidades relacionadas entre sí. Este �po de fusiones es el que ofrece mayor potencial de sinergias porque �enen elementos comunes y ú�les entre sí. Las sinergias se presentan en economías de escala en los procesos produc�vos, en economías en la distribución de los productos, o bien, consolidando una posición en la industria en la cual se par�cipa.

Fusión ver�cal

En este �po de fusiones se consolidan dos empresas en dis�ntos niveles de la cadena produc�va. La empresa compradora integra sus operaciones de manera ver�cal hacia atrás, empresas que de forma normal son sus fuentes de materias prima, o de proveedora de procesos, también puede ser hacia adelante, donde se busca la manera de conectarse en forma más directa con el consumidor.

Fusión por conglomerado

En este �po de fusión, se combinan compañías de diferentes industrias y líneas de negocios, buscando una manera de dispersar riesgos a nivel de la empresa tenedora de las inversiones, conocida como holding5.

4 Marín Ximénez, J. N., Ketelhöhn, W., (2014) Fusiones y adquisiciones (1ª.Ed.) México: Cengage Learning Editores, S.A. de C.V. 5Morales A., Morales J.A. (2013) Planeación financiera (1ª.Ed.) México: Grupo editorial patria

Estos planes estratégicos �enen una caracterís�ca fundamental, la cual es la naturaleza periódica en la que se presentan y que pueden ser claramente iden�ficadas; dichos movimientos han sido conocidos como "oleadas". La primera oleada, "Consolidación Horizontal", ocurrió a finales del siglo XIX en los Estados Unidos, de 1897 a 1904; donde un grupo de compañías americanas, principalmente de transportes, metales y mineras, iniciaron las fusiones horizontales logrando formar empresas consolidadas donde empresas grandes absorbían a pequeñas; dando a las nuevas firmas que representarían a los grandes negocios del siglo XX. La segunda oleada, "Incrementado Concentración", se presentó de 1925 a 1930; la cual coincidió con el período de mayor ac�vidad en el mercado bursá�l en la historia de EU. Siguió con la tendencia horizontal, sin embargo, también dio paso a integraciones ver�cales y reflejaba la aparición de las nuevas industrias líderes creadas durante la primera oleada. La era del Conglomerado es la tercera oleada, la cual inició en 1945 y terminó en 1969. Fue un resultado directo de la Segunda Guerra Mundial, difiere un poco de los dos previos períodos ya que tuvo un menor nivel de crecimiento. Se concentró en adquisiciones de empresas que promovieran la ingeniería financiera de los P/E ra�os es decir precio beneficio y la u�lidad por acción (EPS) de la compañía combinada.

La Transformación Industrial, de 1981 a 1989, esta cuarta oleada de ac�vidad de Fusiones y Adquisiciones ates�guó los comienzos de los apoderamientos hos�les. Con anterioridad a 1980, estas tomas de posesión eran consideradas no é�cas y que dañaba la reputación de la empresa. Cuando una oferta era rechazada, el adquirente buscaría un blanco alterna�vo o mejoraría la oferta. De 1992 hasta la fecha se han presentado "Las Megafusiones".

La etapa que comenzó a principios de los 90's inició de una combinación de factores. La revolución de la Información Tecnológica, la desregulación, menores barreras de comercio y la globalización de la década impulsó la expansión económica más grande en la historia de EU6.

6n/p. (s.f.). catarina.udlap.mx. Recuperado el 12 de marzo de 2020, de http://catarina.udlap.mx/u_dl_a/tales/documentos/lcp/cisneros_t_c/c apitulo0.pd El Código Fiscal de la Federación, establece en su ar�culo 11 segundo párrafo, que en los casos en que una empresa sea fusionada, el ejercicio fiscal terminará an�cipadamente en la fecha en que surta efectos la fusión. En el ar�culo 14 B, acota que no se considera una enajenación el traslado de bienes de las empresas a la subsistente, presentar aviso de fusión, siempre que la sociedad que surja presente las declaraciones de impuestos de ejercicio en los términos establecidos por las leyes fiscales que le correspondan a la sociedad fusionada correspondientes al ejercicio que terminó.

También se debe considerar en las declaraciones del ejercicio todos los ingresos acumulables y las deducciones autorizadas, el importe total de actos gravados y exentos, el valor de todos sus ac�vos o deudas, que la misma tuvo desde el inicio del ejercicio y hasta el día de su fusión. En este caso se considerará como fecha de terminación del ejercicio aquella que corresponda a la fusión.

La sociedad que subsista en la fusión con�nuará con sus ac�vidades más las ac�vidades de la sociedad o sociedades fusionada (s), por lo menos un año posterior a la fusión, salvo que el ejercicio inmediato anterior los ingresos preponderantes de la fusionada provengan de arrendamientos pagados por la fusionante o la fusionada percibió más del 50% de sus ingresos de la fusionante o viceversa. Solo se aplicará tratándose de fusión de sociedades residentes en México, también deberá enterar los impuestos correspondientes o en su caso solicitar la devolución. Si no se cumplen los requisitos, se entenderá como realizada una enajenación en el momento que ocurrió la fusión.

En la Ley General de Sociedades Mercan�les, encuadra el aspecto legal, la cual a través de los ar�culos 222 a 226 señala lo que se debe de considerar en el proceso de fusiones, así como las consideraciones respec�vas a su registro, requisitos, periodos de �empo y principios que regirán a la en�dad creada o la que subsista.

Al llegar un acuerdo de fusión cada sociedad deberá tomar esa decisión por medio de sus accionistas y en qué condiciones se va a realizar en una Asamblea Extraordinaria.

Texto: Mtro. Pablo Alberto Rodríguez Guajardo

IEE Plantel Monterrey

Los acuerdos establecidos en la Asamblea Extraordinaria de cada sociedad par�cipante en la fusión se presentarán en el Registro Público de Comercio para su inscripción, además deberán publicar en la Secretaria de Economía el balance que sirvió de base para la fusión, los acuerdos y la forma de ex�nción de los pasivos de las empresas fusionadas o que desaparezcan en el portal electrónico. Sur�rá efectos tres meses después de haberse inscrito, en este plazo cualquier acreedor de las sociedades fusionadas podrá no estar de acuerdo judicialmente por la vía sumaria y se suspenderá la fusión hasta que causa ejecutoria la sentencia.

También existe la posibilidad de que surta efectos al momento de la inscripción, si se pactare el pago de todas las deudas de las sociedades a fusionar, o se cons�tuye un depósito en una ins�tución de crédito o tener el consen�miento de todos los acreedores, no entran proveedores, impuestos por pagar y otras cuentas por pagar.

CONCLUSIÓN

Hay diferentes mo�vos por los que se hacen fusiones de las empresas, desde aumentar la capacidad de producción, adquirir canales de distribución ya establecidos, diversificarse, aprovechar la imagen de las empresas en el mercado y la evolución de sus productos, todos los mo�vos por los que se desea comprar una empresa se evalúan a través de la subida de precio de las acciones e incremento del valor en la empresa.

El análisis financiero sugiere que las fusiones y adquisiciones más rentables son aquéllas en las que la empresa adquiriente no paga precios o premios altos, no enfrenta competencia de otros oferentes y selecciona las empresas objeto con base en una estrategia precisa con claridad, y que las adquisiciones amigables �enden a tener mejores resultados que las hos�les. Cualquier adquisición que se haga se enmarca en la planeación estratégica de las empresas y se orientan a conseguir un determinado obje�vo específico para la organización.

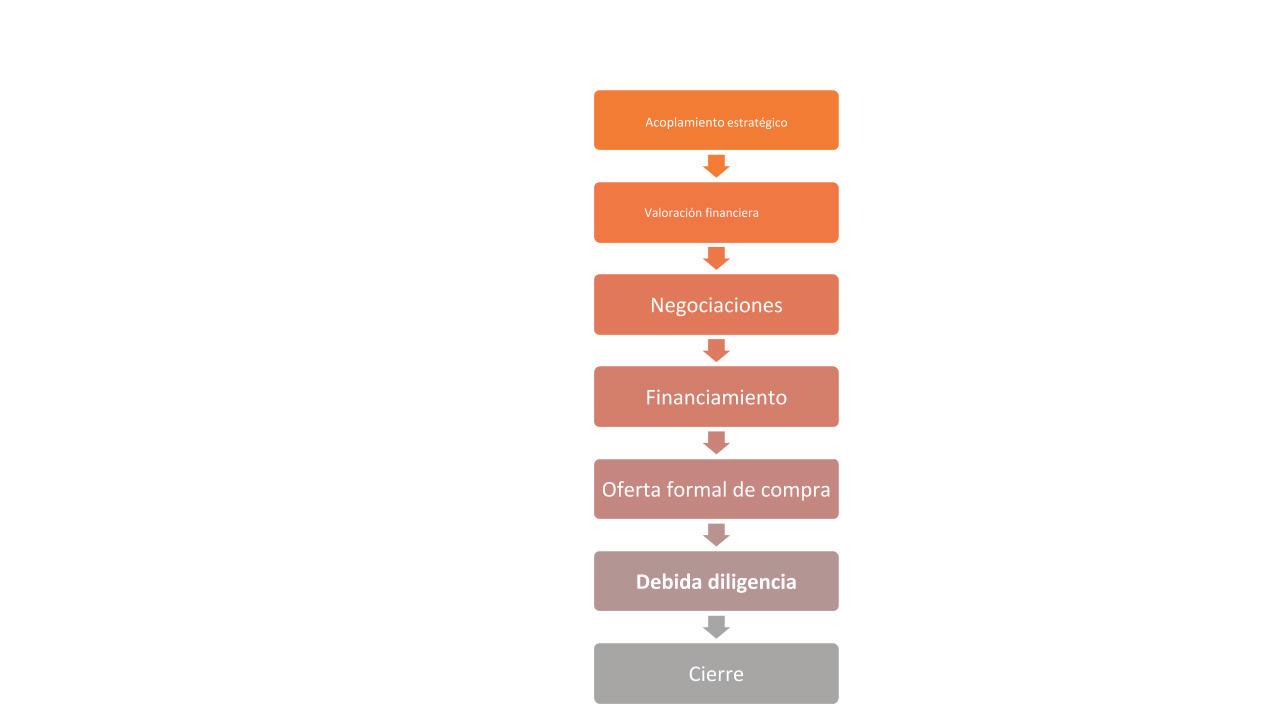

El contenido editorial de cada ar�culo publicado en este medio no cons�tuye una consulta par�cular y por lo tanto, Bole�n Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o des�natario le pueda dar. Etapas del proceso de fusiones y adquisiciones.

Acoplamiento estratégico

Valoración financiera

Negociaciones

Financiamiento

Oferta formal de compra

Debida diligencia

Cierre

Ilustración 1 Etapas del proceso de fusiones y adquisiciones8. Tabla proporcionada por el autor

Mtro. Pablo Alberto Rodríguez Guajardo Alumno del IEE

Egresado del Ins�tuto de Especialización para Ejecu�vos, S.C., de la Maestría en Impuestos, Maestría en Finanzas y alumno de la Maestría en Derecho Fiscal.