AUDACIA C O R P O R A T I V A F I S C A L S E P T I E M B R E 2 0 2 2 N Ú M E R O 4 8 V O L U M E N 1 DE CONTRATOS, SU CONTENIDO Y EL ESPECIALISTA LA RENUNCIA SILENCIOSA CAMBIOS EN EL PAQUETE ECONÓMICO Y REFORMA FISCAL 2023

CONTENIDO Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 48, septiembre 2022, es una publicación mensual, http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista digital AUDACIA CORPORATIVA FISCAL audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 2 03 EDITORIAL 04 CAMBIOS EN EL PAQUETE ECONÓMICO REFORMA FISCAL 2023 08 LA DEDUCCIÓN DE LOS PAGOS AL ADMINISTRADOR ÚNICO 12 RÉGIMEN SIMPLIFICADO DE CONFIANZA PERSONAS MORALES ¿OPTATIVO? 1O DE CONTRATOS, SU CONTENIDO Y EL ESPECIALISTA 14 DEBEN SER ILEGALES LAS MULTAS CO FUNDAMENTO EN EL ART 81 F I Y 82 FRACCIÓN I INCISO D DEL CFF 21 LA RENUNCIA SILENCIOSA REVISTA@AUDACIACORPORATIVAFISCAL COM CFDI, AL INFINITO Y MÁS ALLÁ06 17 CÓDIGO NACIONAL DE PROCEDIMIENTOS CIVILES Y FAMILIARES 19 EMPRESARIOS EMPODERADOS Y MILLONARIOS

Estimados y queridos Audaces, deseando esten bien, es el mes de septiembre, noveno del año 2022, y se acerca a pasos agigantados, el cierre del año calendario y el año fiscal. El tiempo no perdona y transcurre sin cesar, no da tregua y no espera, sigue el camino segundo a segundo, es tiempo de reflexionar con todo lo que hemos recorrido a través de los días.

Hoy se suma a la conocida pandemia del Covid 19 los efectos inflacionarios que no solo afecta a nuestro México lindo y querido, sino que además son también a nivel mundial, con el ya conocido como Nuevo Orden Mundial, entre otros la guerra entre Rusia y Ucrania, la neutralización de China a Hong Kong, las tropas de Irán a Gaza, el ejército de Serbia invadiendo a Kosovo, entre otras infinidades de acciones a nivel mundial, que afectan todas estas cuestiones económicas.

VIVA MÉXICO… REVISTA AUDACIA | PÁGINA 3 SERGIO RAMOS GÓMEZ

Editorial 21 36 JoséLuisArroyoAmador DirectorEditorial SergioRamosGómez ConsejoEditorial EfraínSalvadorMiramón ConsejoEditorial SamanthaArroyo Covarrubias Diseñoeditorial Contacto: revista@audaciacorporativafiscalcom DIRECTORIO

En México se anuncia una inflación de 8.7 % al mes de septiembre de 2022, la mayor en los últimos 22 años, desde que en diciembre de 2000 se llegara a una inflación de 8.96 %, y en comparación con el mes de agosto de 2021 la inflación fue en ese mismo mes de 0 19 %, una enorme diferencia y en ese año 2021 la inflación de 5 59 % Sin lugar a dudas, la inflación afecta a los hogares de menores ingresos Los pronósticos no son del todo alentadores; sin embargo, si observamos a países en general que tienen inflaciones como las siguientes al mes de julio de 2022, que son Estados Unidos 8.5 %, Brasil 10.1 %, Chile 13.1 % y Rusia 15.1%, podremos darnos cuenta de la inflación a niveles mundiales, solo por comparar algunos países.

El pasado jueves 8 de septiembre falleció la Reina Isabel II, esto provocó que la libra esterlina cayera frente al dólar y al Euro, ya que la Reina Isabel II es un icono de la cultura británica, sin embargo, a nivel político económico no deberá tener una repercusión en la economía Ese mismo día se dio a conocer el PAQUETE ECONÓMICO con los criterios generales en política económica para 2023, en el cual se anuncia que no habrá nuevos impuestos, pero que se modifican las tarifas.

Por ello debemos de considerar que tenemos que seguir en nuestra disciplina financiera de forma personal, tomando en cuenta que debemos incrementar los ingresos, diversificando actividades, posponer cualquier tipo de crédito, reducir los gastos y en su caso buscar inversiones que tengan la certeza de que en caso de ir a la baja, no se pierda mucho del patrimonio.

En AUDACIA CORPORATIVA FISCAL nuestra responsabilidad y compromiso es dar información para complementar tus decisiones corporativas, financieras y fiscales, es por ello que agradecemos a todos y cada uno de nuestros colaboradores que nos dan esa pauta y coadyuvan a este objetivo Esperando que así sea que disfruten las colaboraciones de este número 48 Hasta la próxima

audaciacorporativafiscal.com

Los expertos siempre han señalado que si a Estados Unidos le da catarro, entonces México tiene pulmonía, son factores externos e individuales de cada país; sin embargo, queridos y estimados lectores audaces, no bajemos la guardia en aspectos económicos, todo esto viene determinado porque a nivel mundial las cosas no están tan bien, existe un desconcierto a nivel económico y México no es la excepción

En la Iniciativa de Ley de Ingresos para 2023, se estima una obtención de recursos por un total de 8 billones 300 mil millones de pesos.

Podemos observar que el principal concepto es el de ACCESORIOS, lo cual presume que será mediante la cobranza de impuestos de ejercicios anteriores, incrementados por recargos, actualizaciones y multas Lo cual está considerado en la postura fiscal para el ejercicio 2023:

F I S C A L

Para que se pueda preparar una potencial defensa fiscal, debemos hacer un análisis de los ejercicios anteriores, en los siguientes conceptos:

Tasas de interés 9.5%

¿Qué hacer ante el posible incremento en la fiscalización? Ante el reto de que los contribuyente deban enfrentar algún tipo de requerimiento por parte de las autoridades fiscales referente a los conceptos señalados en el párrafo anterior, provocaría la posibilidad en primera instancia de ser sujetos de requerimientos, auditorías y/o la imposición de créditos fiscales en firme, lo que provocaría la potencial necesidad de utilizar medios de defensa fiscal, debemos prepararnos para que en el desempeño de nuestra actividad profesional podamos coadyuvar con nuestros clientes para evitar caer en posibles infracciones y sanciones respecto a ejercicios anteriores.

incrementar la recaudación, sancionar la evasión, evitar la condonación, evitar las malas prácticas fiscales actualización de cuotas, derechos y otros conceptos.

Tipo de cambio $20.60

Cambios en el paquete económico y reforma fiscal 2023

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 4

Y se tienen en consideración las siguientes variables, para el cierre del ejercicio 2022.

Criterios Generales de Política Económica Iniciativa de Ley de Ingresos Proyecto de Presupuesto de Egresos de la Federación Miscelánea Fiscal

Al darse a conocer el paquete económico para el ejercicio 2023 el día 8 de septiembre por parte de la Secretaría de Hacienda y Crédito Público, integrado por:

1. 2. 3. 4.

Nos sorprendió el que no se hayan presentado modificaciones o adiciones a las leyes fiscales respectivas, generando una gran incertidumbre ¿Cuál será el origen de los recursos necesarios para cumplir los objetivos del gasto público que se presentan en el Presupuesto de Egresos?

Impuesto sobre la renta 21.16 % Impuesto al valor agregado 16.95 % Accesorios 41.43 %

Inflación 7.7%

Los principales conceptos para la captación de los recursos comentados reflejan en incrementos por ingresos de las siguientes contribuciones; 1. 2 3

En la primera lectura de los documentos de este paquete económico, se presentan como principales objetivos en la política fiscal, los siguientes:

A reserva de su amable opinión, se nos presentan diversas oportunidades de brindar servicios profesionales como Contadores Públicos haciendo sinergia con nuestros colegas contadores especialistas en las diferentes áreas (auditoría, costos, finanzas, etc.) en que nos desempeñamos, así como los profesionales expertos en cada una de las áreas que se requieran (derecho corporativo, derecho civil, derecho laboral, etc.).

Revisión de presupuestos o planeación financiera. Soporte documental original

Debemos concluir que los ejercicios que podrán ser revisados por parte de las autoridades fiscales son, al menos de los 5 años anteriores con base en las declaraciones presentadas (todas a las que se tenga obligación) y los comprobantes fiscales digitales por internet, (principalmente los referidos a deducciones autorizadas).

Evitemos en la medida posible que nuestros clientes perciban un terrorismo fiscal por las condiciones presentes y hagamos de su conocimiento que deben corregir, en su caso, su situación fiscal de ejercicios anteriores y así evitar severos impactos en sus flujos de efectivo que pongan en riesgo su patrimonio empresarial e inclusive familiar.

5 Conclusión:

Otros conceptos fundamentales son los referentes a la constitución de las empresas, las aportaciones de capital, la emisión de las acciones correspondientes, la determinación y pago de dividendos, etc.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto. Cuiden su salud y sus finanzas. Deseándote éxito y salud.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 5 C P Y M D F J O S É L U I S A R R O Y O A M A D O R Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal com S o b r e e l A u t o r :

Al conocer a fondo la situación legal de nuestros clientes, podemos evaluar los riesgos a los que ha estado expuesto y a los que se puedan presentar, para llevar a cabo una planeación financiera actual con el objetivo de revisar los ejercicios anteriores, para en caso necesario hacer las correcciones necesarias y en su caso presentar las declaraciones complementarias correspondientes, que eviten posibles infracciones y/o posibles supuestos de delitos fiscales.

E D U C A C I Ó N E M P R E S A R I A L

1. 2. 3. 4.

Revisión de la identificación y cumplimiento de las diversas obligaciones legales (mercantiles, civiles, laborales, fiscales, etc.) a las que estén o hayan estado sujetos. Debido al registro contable (en base a Normas de Información Financiera), revisar los diversos conceptos contables e identificar los correspondientes a las leyes fiscales, para evitar que el registro de los conceptos fiscales no se confunda con lo referente a la contabilidad financiera Identificar y correlacionar con la contabilidad los Comprobantes Fiscales Digitales por Internet con fundamento en el Código Fiscal de la Federación y evaluar que reflejen la razón de negocios y sustancia económica de las operaciones de las personas físicas o personas morales

Hacen referencia connotados abogados fiscalistas y penalistas que la piedra angular de la defensa fiscal es el registro contable con base en normas de información financiera. Esto lo han hecho valer en los tribunales para dar certeza a las operaciones de las empresas y poder desvirtuar, en su caso, indebidas presunciones de las autoridades fiscales

CFDI, al infinito y más allá

El CFDI o Comprobante Fiscal Digital por Internet, no es más que un documento electrónico con información que representa una operación comercial, con un elemento de seguridad llamado sello digital que garantiza su autenticidad y un folio único de identificación, el cual aun y con las millones de operaciones realizadas día a día, no podrá repetirse y es mejor conocido como el folio UUID, este CFDI junto a todas sus variantes (nómina, pago, traslado, ingreso y egreso) se ha convertido en la pieza central de la recaudación desde su implementación en 2014 el cual ha sido y seguirá siendo perfeccionado, lo cual ha generado cierta complejidad para su llenado y por ende la facilidad de cometer errores en su elaboración, los cuales para la autoridad podrían implicar una situación fiscal diferente a la manifestada por el mismo contribuyente en sus declaraciones de Impuestos, vista de ello se puede apreciar en las múltiples y masivas cartas invitación que han llegado vía correo al contribuyente manifestando ya diferencias de impuestos a pagar, que en cada caso debe ser motivo de análisis ya que puede o no ser procedente el cálculo determinado por la autoridad con base a los CFDI´s emitidos por el propio contribuyente, y aquí el punto clave, si el CFDI análogo a una fotografía de una o varias operaciones, y la declaración de impuestos es la manifestación de las mismas operaciones, ¿Por qué hay diferencias? En la mayoría de los casos estas diferencias son causadas por CFDI´s mal emitidos, lo cual nace por una debilidad en el proceso, política o control interno para la emisión de los comprobantes fiscales, el empresario con este tipo de invitaciones debe fortalecer mediante la capacitación especializada, su área responsable de la emisión de Comprobantes fiscales, implementar nuevas tecnologías para automatizar procesos, e implementar una área de vigilancia de los CFDI’s emitidos y RECIBIDOS, ya que tristemente muchos contribuyentes validan los Comprobantes fiscales que reciben, hasta que tienen una auditoria, donde les rechazan sus deducciones fiscales de operaciones genuinas, porque el CFDI fue emitido con datos diferentes a la operación, como lo puede ser un método o forma de pago diferente, un uso distinto, o una clave de producto y servicio, lo cual un número muy pequeño de contribuyentes lo hacen de manera regular, ya que en la mayoría de los casos únicamente se cuida que el total del comprobante sea correcto

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 6 F I S C A L

Algo que nos ayudará a comprender el alcance y manera en que funciona este ecosistema tecnológico, es tener en mente, que cada CFDI emitido, alimenta un BIG DATA, y que este mismo se concilia con las declaraciones presentadas que a su vez deben corresponder a los movimientos reflejados en los estados de cuenta bancarios, que por cierto también son un CFDI timbrado.

Contador Público Egresado de la ESCA IPN Certificado mediante Examen Uniforme de certificación de la Contaduría Pública, EUC

REVISTA AUDACIA | PÁGINA 7 audaciacorporativafiscal.com

El CFDI prácticamente es dentro de sus múltiples funciones, una declaración informativa, motivo por el cual incluso se eliminó la obligación de presentar en el mes de febrero de cada año los anexos de la Declaración Informativa Múltiple, relativos a las retenciones de impuestos de sueldos y salarios, honorarios, arrendamiento y fletes, siempre y cuando estas retenciones fueran incluidas en el CFDI; continuando con esta idea es muy importante tener presente que la obligación de enterar los impuestos retenidos e IVA trasladado, nace al momento del PAGO efectivo de la operación, el cual nosotros informamos a la autoridad si fue o no cobrada mediante el CFDI, lo cual si no es exacta esta información seguramente tendremos una invitación a pagar la diferencia determinada, o hacer la aclaración respectiva, la cual no prosperará si no se modifica el CFDI timbrado erróneamente y debe hacerse con mucho cuidado para no complicar el problema

Miembro activo de la Asociación Mexicana de Contadores Públicos A C Socio Director de Enciso Garín Consultores, S C (ENGA Consultores)

Será un reto inalcanzable tratar de cuidar cada CFDI que se emite, la misión es parametrizar adecuadamente no solo la plataforma tecnológica emisora de comprobantes fiscales, también la parte variable de las operaciones cotidianas, mediante políticas, controles, supervisión y confianza de que nuestros colaboradores se encuentran debidamente actualizados y capacitados en este tema, y la visión sin duda es alcanzar una total armonía entre los CFDI´s y nuestras declaraciones presentadas.

C P C J U A N C A R L O S E N C I S O G A R Í N

El área de oportunidad en este sector es hasta el infinito y más allá, tanto para profesionistas, empresarios, programadores y autoridades, estos últimos encargados de determinar los campos e información necesaria para poder emitir los comprobantes que amparan las operaciones vitales para nuestra actividad económica, que sin duda debemos ser cuidadosos para reflejar la realidad de nuestras operaciones.

S o b r e e l a u t o r :

Se puede conceptualizar al Administrador Único, como aquella persona que representa a la Sociedad y manifiesta la voluntad de esta. Además, es a quien los socios o accionistas de una Sociedad le han entregado los recursos económicos para que los gestione o administre. Bajo estas circunstancias, es quien, no solo representa a la Sociedad, sino también quien toma decisiones sobre lo que ha de hacerse con los recursos económicos que ha recibido de los socios o accionistas.

Una vez que se hemos determinado que es factible el pago de emolumentos al Administrador Único, el siguiente punto a considerar es si este será deducible para efectos del ISR, y al respecto la fracción IX del artículo 27 de la LISR establece lo siguiente:

¿Se le puede pagar al Administrador Único?

¿Sería deducible el pago al Administrador Único para efectos del ISR?

En distintas ocasiones, los administradores únicos cuestionan a su contador o asesor, si pueden recibir algún pago por la actividad que realizan y, si este sería deducible para efectos del Impuesto Sobre la Renta (ISR); al respecto me permito compartirles mis comentarios.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 8 F I S C A L

¿Quién es un Administrador Único?

La deducción de los pagos al administrador único

Este emolumento, debería fijarse al momento de constituir la sociedad y posteriormente, en el caso de una SA o una SAS, cada ejercicio se ajustaría en una asamblea ordinaria, de conformidad con el artículo 181 de la Ley General de Sociedades Mercantiles, y para el caso de las S de RL en una asamblea de socios, de acuerdo con el artículo 78 de la citada Ley.

Así también, el término de Administrador Único se le conoce en el ámbito de las Sociedades Anónimas (S.A.) y la Sociedad por Acciones Simplificadas (S.A.S.), sin embargo, cuando se trata de la Sociedad de Responsabilidad Limitada recibe el calificativo de “Gerente”, teniendo las mismas facultades.

Ahora bien, es factible señalar que el Administrador Único le presta un servicio de naturaleza mercantil a la Sociedad y, por tanto, como toda prestación de servicios, se tiene derecho a una remuneración, la cual se denomina como “emolumento”.

En este sentido, tenemos que, el monto de los emolumentos a cubrir al Administrador Único se acuerda en una asamblea de socios o accionistas, y por tanto queda al arbitrio de quienes participan en ellas.

Conclusiones

Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

Conforme a lo expuesto, en mi opinión, es posible pactar el pago que se otorgará al administrador único por los servicios que le prestará a la Sociedad, sin embargo, para efectos de su deducibilidad en el ISR, será necesario prever que se cumplan con los requisitos señalados.

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo. F R A Í N S A L V A D O R M I R A M O N Público y Licenciado en Formador de Talento Empresarial

Contador

S o b r e e l a u t o r :

E

Que no excedan del 10% del monto total de las otras deducciones del ejercicio.

Su importe anual no será superior al monto anual devengado del funcionario de mayor jerarquía

Que el importe total de los honorarios o gratificaciones establecidos, no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente.

El monto total de los honorarios no sea superior al monto total de sueldos y salarios anuales devengados del personal

IX. Que tratándose de honorarios o gratificaciones a administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivos o de cualquiera otra índole, éstos se determinen, en cuanto a monto total y percepción mensual o por asistencia, afectando en la misma forma los resultados del contribuyente y satisfagan los supuestos siguientes:

Como podemos observar, los honorarios emolumentos al administrador único, podrán deducirse si se cumplen los siguientes supuestos:

Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad

No exceda del 10% del monto total de las otras deducciones

1 2 3

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 9

Por lo tanto, si el pago al administrador único no cumple con alguno o algunos de los requisitos señalados, no podrá ser deducible para efectos del ISR, aun y cuando se hubieran cumplido con la emisión del CFDI o la retención correspondiente.

Derecho

Artículo 20. Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal subordinado a una persona, mediante el pago de un salario.

Contrato de arrendamiento. De utilidad y necesidad para tener certeza del inmueble que ocupamos en caso de no ser propio.

Í D I C O

Considerando que un contrato no es tan solo el documento donde se consignan derechos y obligaciones emanadas de un acuerdo de voluntades, debemos tener claro que de un contrato derivan consecuencias jurídicas. Derechos y obligaciones que deben ejercerse y exigirse en forma recíproca entre las partes y ante terceros, con sanciones por su incumplimiento

Modelos y tipos de contratos, su importancia, su ausencia.

Contrato individual de trabajo, cualquiera que sea su forma o denominación, es aquel por virtud del cual una persona se obliga a prestar a otra un trabajo personal subordinado, mediante el pago de un salario

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 10 J

Lo que existe, aunque no lo firmes. Dentro de los contratos que mayor posibilidad tenemos de conocer sin duda destacan los contratos individuales de trabajo, pero resulta tragicómico que a pesar de que sabemos que la existencia del contrato ayuda a definir los derechos y obligaciones de cada una de las partes existan patrones que siguen contratando personal sin mediar un contrato escrito entre ambos, ¿Ignorancia, indolencia?, la causa es lo de menos, los resultados son los mismos. Uno considera que en estos tiempos todo patrón y/o asesor deben conocer lo dispuesto en la LFT en su artículo 20 y 21, mismos que se transcriben en forma literal a continuación:

No contar con un contrato que sirva de base para dirimir diferencias se puede convertir en una especie de harakiri. ¿Qué contratos conoces?, ¿cuáles celebras con mayor frecuencia?

Artículo 21. Se presumen la existencia del contrato y de la relación de trabajo entre el que presta un trabajo personal y el que lo recibe.

La inquietud que como asesores debemos tener con nuestros clientes es saber si ellos acostumbran celebrar contratos con sus proveedores o clientes, o saber si al menos cuentan con contrato individual/colectivo de sus trabajadores.

Contrato de comodato. Ideal para dar soporte documental a bienes muebles o inmuebles que nos hayan sido dados en uso sin costo alguno, respalda y agrega confianza a quien lo otorga.

De contratos, su contenido y el especialista U R

En las revisiones que realizan las autoridades fiscales de un tiempo a la fecha se ha vuelto costumbre que la autoridad solicite (y después rechace) los distintos contratos que el contribuyente tenga celebrados, ya sea con clientes o proveedores. Las causas de rechazo más comunes son, “ por no existir una fecha cierta” o “ por no estar formalizados ante un fedatario público”.

La prestación de un trabajo a que se refiere el párrafo primero y el contrato celebrado producen los mismos efectos.

Ante la afirmación de un patrón con problemas por una demanda laboral de; “ no cuento con contrato”, la realidad que cualquier asesor le debe hacer ver es bien sencilla; contrato sí tiene, solo no lo firmó.

Tal y como ya se dijo, es el contrato individual de trabajo quizá el más conocido, pero no el único que un negocio en marcha celebra o debe celebrar. Resulta altamente recomendable que los contratos diferentes a los individuales de trabajo se encuentren pasados ante fe pública, ya que ello agrega certeza a terceros, un auditor por ejemplo, por tal motivo debe ser visto como un gasto necesario a realizar

A continuación, se mencionan algunos contratos que son frecuentes y conviene tener en consideración para su uso o implementación.

ya que los modelos o machotes solo son eso, borradores o propuestas, los puntos finos deben ser siempre aprobados por el especialista en la materia. Un contrato es algo más que declaraciones de las partes que intervienen, cláusulas que disponen las obligaciones, referencias a leyes o códigos que regulen el acto y testigos que avalen el contenido, por ello en ocasiones resultará necesaria la participación no solo de un profesionista, sino de dos o más, pero inicialmente debemos partir que un abogado es el profesionista ideal para la integración de un contrato y plasmar como es debido la voluntad de las partes, en caso de necesidad el apoyo o colaboración de cualquier otro tipo de profesionista que demande el contrato a realizar debe ser valorada.

Contrato de copropiedad. De explotar esta figura fiscal, indispensable

Contrato de mutuo con interés. Recibiste apoyo financiero de algún familiar, no solo te restrinjas a pagarle, dale certeza y tranquilidad mediante el reconocimiento del adeudo y la obligación de pago, transparenta la operación para hipotéticas visitas de la autoridad.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 11

com S o b r e e l a u t o r :

Si necesito un contrato, ¿Lo descargo de internet?

Contables, porque es el documento que sirve para registrar el inicio del futuro ingreso y egreso y da nacimiento a la información suficiente que, al ser registrada en un control interno, justificará todos los eventos que se sucedan durante la realización de toda la operación contenida en el contrato.

Fiscales, dado que constituyen el nacimiento del hecho generador del tributo y establece los momentos de acumulación y deducción para efectos del Impuesto sobre la renta, así como los de la causación y acreditamiento del Impuesto al Valor Agregado, al justificar los inicios de la existencia de la operación.

A pesar de que se sabe de la importancia, necesidad y conveniencia de la celebración de contratos, la frase aquella de “papelito habla” no es de a gratis, en el medio empresarial mexicano sigue siendo común no formalizar los convenios por escrito, con los problemas e inconvenientes que ello representa, problemas e inconvenientes que no solo podemos considerar jurídicos, sino que afectan incluso contable y fiscalmente

Mejor prevenir que lamentar.

C P G I L B E R T O S O L O R I O S Á N C H E Z

Contrato de confidencialidad. Altamente recomendable realizarlo con empleados que se encuentran involucrados en procesos internos.

Contrato de servicios profesionales. Establece alcances y limitaciones.

SC Administrador

Es, pues, de concluir que resulta conveniente acudir con el especialista para la redacción y formalización de cualquier contrato del que podamos tener necesidad

Egresado de la Facultad de Contaduría y Administración de la Universidad Autónoma de Coahuila, Unidad Torreón Socio Fundador y Director de Impuestos en SELISO FISCALISTAS Y ASOCIADOS y miembro del consejo editorial de www aportacionesfiscales

Del régimen seleccionado, se entenderá que es el aplicable por todo el ejercicio fiscal de 2022.

Contribuyentes omisos en el cumplimiento de sus obligaciones fiscales, particularmente con el tema de declaraciones de pago de enero a junio de 2022.

Los contribuyentes que hayan efectuado pagos por los meses de enero a junio de 2022 a través de las declaraciones del régimen en el que dejaron de tributar, podrán disminuirlos en las declaraciones que presenten conforme al párrafo anterior.

Si se tuvo la fortuna o la inquietud de presentar algún aviso de actualización de actividades económicas para salir o entrar al RESICO a más tardar el 31 de julio, el mismo surtirá efectos.

“SEGUNDO. Los contribuyentes que a partir de enero de 2022 tributaron en el Régimen Simplificado de Confianza para personas morales y que antes del 1 de agosto de 2022 hayan presentado el aviso a que se refiere la ficha de trámite 71/CFF "Aviso de actualización de actividades económicas y obligaciones", contenida en el Anexo 1 A, para tributar en el Título II de la Ley del ISR y aquellos que habiendo tributado en el Título II de la Ley del ISR antes de la fecha señalada hayan presentado el referido aviso para tributar en el Régimen Simplificado de Confianza para personas morales, podrán considerar todo el ejercicio fiscal 2022 en el último régimen fiscal elegido…”

Para los efectos de los artículos 14 y 211 de la Ley del ISR, los pagos provisionales de los meses de enero a julio de 2022 correspondientes al régimen elegido se tendrán por presentados en tiempo siempre que se presente la declaración y, en su caso, se realice el pago correspondiente, a más tardar en la fecha en que deba presentarse el pago provisional del mes de agosto de 2022

Considerando lo anterior, se detectan las siguientes complicaciones con los contribuyentes que apliquen la mencionada facilidad:

Una de las facilidades que más llamó la atención fue la contenida en el artículo segundo transitorio y de la que a continuación se replica un extracto:

En ese mismo sentido, el artículo segundo transitorio, prevé lo siguiente:

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 12 F I S C A L

Contribuyentes que están al día en su cumplimiento fiscal, pero que lo hicieron en otro régimen que no fue el seleccionado como definitivo.

Hubo, sin saberlo en muchos de los casos, la posibilidad de elegir el régimen de tributación para las personas morales, al menos al tenor de la presente facilidad

A ese respecto, y desde la entrada en vigor del Régimen Simplificado de Confianza (RESICO), la duda recurrente entre los contribuyentes es si el mismo es obligatorio o no para las personas morales Más allá de pretender aclarar dicha inquietud, el citado artículo propone lo siguiente:

El pasado 16 de agosto de 2022 fue publicada en el Diario Oficial de la Federación (DOF) la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal del ejercicio 2022

Régimen Simplificado de Confianza Personas Morales ¿Optativo?

Conforme a lo expuesto, se podría concluir lo siguiente: impuestos

Esperando haber aportado un poco de claridad nos leemos en algún próximo ejemplar de esta excelente revista.

Comentarios finales

Tratándose de la obligación de presentar las declaraciones de pagos definitivos de IVA de los periodos comprendidos de enero a julio de 2022, ésta se tendrá por cumplida siempre que se hayan presentado a través de los formatos "IVA simplificado de confianza" o "R21 Impuesto al Valor Agregado", según corresponda, en los plazos establecidos en el artículo 5 D de la Ley del IVA

A efecto de apegarse a la facilidad referida, habrá que cumplir con dos situaciones específicas, haber presentado aviso de cambio de régimen a más tardar el 31 de julio de 2022 y regularizar su cumplimiento fiscal a más tardar en la fecha que se presente la declaración de pago de ISR correspondiente al mes de agosto de 2022.

C . P . J O S É A L F R E D O Z A R A G O Z A B U E N D Í A Socio de la práctica de

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 13

de Zaragoza Zagala & Asociados S o b r e e l a u t o r :

Juicio de Nulidad

Recurso de Revocación Juicio de Nulidad Juicio de Amparo

En el tema de las multas que emite la autoridad fiscal, es muy importante considerar que actualmente son con la motivación siguiente:

Por lo tanto, se vuelve muy importante tener control y disciplina, tratando de evitar estos contratiempos con las autoridades fiscales, por lo que es muy importante estar al tanto del buzón tributario, donde se requiere de la información a través de un requerimiento, que debe cumplir el contribuyente para lo solicitado por la autoridad.

Tony Robbins

Deberá de ser presentado ante el Tribunal Federal de Justicia Administrativa (TFJA) de la sala que le corresponda al domicilio fiscal del contribuyente, es muy importante aclarar que en este caso se deberá de garantizar el interés fiscal, de lo contrario la autoridad podrá reclamar el pago al contribuyente y no por presentarlo el juicio de nulidad se suspende el Procedimiento Administrativo de Ejecución(PAE), las cuales estimado y querido lector Audaz, las formas de garantizar las encontramos en el Código Fiscal de la Federación en su artículo 141. Se deberán presentar de forma conjunta con documentos en además de lo ya citado en su caso de la respuesta del Recurso de Revocación, copia del acuse de notificación de la resolución del recurso, entre otros

Deben ser ilegales las multas con fundamento en el Art 81 F I y 82 fracción I inciso d del CFF

Puede ser presentado una vez resuelto el Recurso de Revocación, pero esto es opcional, ya que de forma directa el contribuyente puede interponer este juicio de nulidad, si antes no interpuso el Recurso de Revocación. El término de presentación también es de 30 días.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 14 F I S C A L

Por espacio de tiempo previamente comentaré de forma general sobre los primeros dos, que son:

Recurso de Revocación

“Se determinó multa por haber presentado la declaración fuera de los plazos establecidos en las disposiciones fiscales

Hoy las autoridades fiscales están en busca de ingresos a través de los cobros de forma masiva contra las multas, por obligaciones presentadas fuera de los plazos establecidos en las leyes

Si lo anterior no se le da el seguimiento puede traer consecuencia que se traducen en las famosas multas por incumplimiento, pero estas deben de ser bien analizadas para no ser sorprendidas por la autoridad, por lo que debemos de estar al pendiente para atender debidamente, de los contrario debemos de contar con los siguientes medios de defensa establecido en las leyes fiscales que son:

Se deberá presentar en copias simples el acta constitutiva de la empresa en caso de ser persona

”

moral, copia simple de identificación oficial, copia del acto reclamado que es el de la multa así como en su caso la notificación del acto. El término para su presentación es de 30 días.

Para el primer punto se deberá de presentar el Recurso de Revocación a través del buzón tributario en línea, por este simple acto se suspenderá el Procedimiento Administrativo de Ejecución (PAE) y el contribuyente no debe de garantizar.

En general, para efectos de las multas que señalamos,

“Recuerda esto: la anticipación es el poder supremo. Los perdedores reaccionan, los líderes se anticipan.“

El citado precepto, al establecer que en los juicios del orden civil, la sentencia definitiva deberá ser

Amparo directo en revisión 836/2009. María Estela Romero Vidaña. 24 de junio de 2009. Cinco votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretaria: Diana Minerva Puente Zamora.

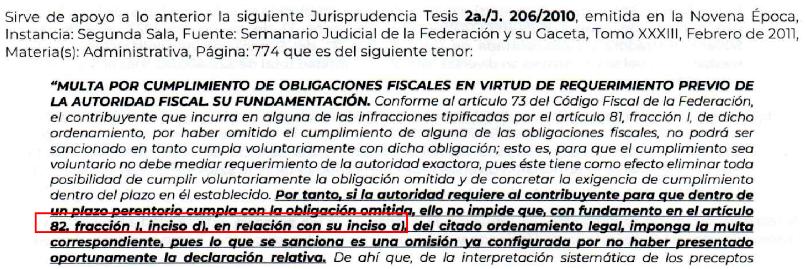

Por lo tanto, la motivación y la sanción de las multas no concuerdan con lo que la ley de la materia prevé como conducta punible, la autoridad en el apartado de la motivación únicamente establece el artículo 82 fracción I inciso d), sin embargo, como reza la jurisprudencia, la interpretación DEBE SER SISTEMÁTICA.

La autoridad invoca una tesis, que establece que el fundamento de las multas por cumplimiento de obligaciones fiscales, se encuentra en el artículo 82 fracción I, inciso d), EN RELACIÓN CON SU INCISO A) del ordenamiento legal.

Tipo de Documento: Tesis aislada Época: Novena época Instancia: Segunda Sala Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XXX, Agosto de 2009 Página: 226

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 15

La autoridad pretende sustentar su posición invocando una Jurisprudencia Tesis 2ª.J.206/2010 emitida en la Novena Época Instancia: Segunda Sala, Fuente: Semanario Judicial de la Federación y su Gaceta, Tomo XXXIII, Febrero de 2011, Materia(s): Administrativa, Página: 774, incluso la autoridad hace énfasis, como lo podemos observar en la siguiente imagen:

la autoridad demandada solamente hace mención al inicio de sus argumentos el artículo 82 Fracción I inciso d, del Código Fiscal de la Federación y NO ASÍ DE FORMA INTEGRAL CON EL ARTÍCULO 81 FRACCIÓN I DEL MISMO ORDENAMIENTO, y estamos en presencia entonces de una CONDUCTA ATÍPICA NO PUNIBLE.

JUICIOS DEL ORDEN CIVIL. LA EXPRESIÓN RELATIVA, CONTENIDA EN EL ARTÍCULO 14, PÁRRAFO CUARTO, DE LA CONSTITUCIÓN GENERAL DE LA REPÚBLICA, SE APLICA TAMBIÉN A LOS JUICIOS EN MATERIA ADMINISTRATIVA (EN SENTIDO AMPLIO) Y LABORAL.

Lo anterior deja en estado de indefensión, sobre todo al imponer las sanciones que la autoridad debe ser congruente con el apercibiendo que formuló, de manera que no puede existir vaguedad o imprecisión entre las consecuencias del incumplimiento de la comisión del conducta infractora y la realización de la

Y si bien es cierto la conducta “podría” encuadrar en el supuesto previsto en el inciso d) de la fracción I del artículo 82 del Código Fiscal de la Federación, lo cierto es que se trata de una consecuencia jurídica distinta a la cual se cometió

conforme a la letra o a la interpretación jurídica de la ley, y a falta de ésta se fundará en los principios generales del derecho, no debe interpretarse en el sentido de que sólo rige para los juicios civiles, esto es, el Constituyente introdujo esa referencia para distinguir a los juicios del orden penal del resto de procedimientos de diversa materia, lo que implica que la expresión "en los juicios del orden civil" se aplica también a los juicios de materia administrativa (en sentido amplio) y laboral, así como a los propiamente civiles.

Tony Robbins

Cabe hacer mención que la MOTIVACIÓN que existen entre ambos actos administrativos no son coincidentes, y dado lo anterior no cumplen con los requisitos de la DEBIDA fundamentación y motivación que todo acto de autoridad debe de colmar, por lo que las tornan totalmente ILEGALES

La autoridad responsable, también debe velar por la protección de la garantía consagrada en el artículo 14 de nuestra Carta Magna, apegándose a dictar una sentencia fundada en derecho y conforme a la letra o realizando una interpretación jurídica debida de las disposiciones aplicables, favoreciendo en todo momento su protección más amplia.

S E R G I O R A M O S G Ó M E Z

Contador Público Certificado por el IMCP Maestro en Derecho por la UNITEC Abogado postulante en materia fiscal con registro en el TFJA Director General de Estrategia Legal Normativa S C Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP Tesorero del Club Rotario Pachuca

misma, por lo que la autoridad afecta la seguridad jurídica, contraviniendo con ello a la debida fundamentación y motivación de las multas, así como el principio de legalidad establecido en el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos.

En conclusión el motivo de la sanción: “Se determinó multa por haber presentado la declaración fuera de los plazos establecidos en las disposiciones fiscales” , no se encuentra comprendida en la fracción I del artículo 81 del CFF, por lo que atendiendo al principio de tipicidad debe declararse la nulidad lisa y llana de la multa indebidamente impuesta, ya que se dictó en contravención de las disposiciones fiscales, violando el artículo 38 fracción IV del CFF con relación a los artículos constitucionales 14 y 16, ya que las autoridades no cumplen con los principios de tipicidad aplicables para las sanciones administrativas y no se encuentran fundadas ni motivadas debidamente conforme a las disposiciones fiscales.

Escucha en vivo el programa de radio de Audacia Corporativa Fiscal Cada dos martes, 13:00 hrs. SinergiaInteligente.com

S o b r e e l a u t o r :

“Todos los avances personales comienzan con un cambio en las creencias.”

Código Nacional de Procedimientos Civiles y familiares

En septiembre 19 del 2017 se publicó reforma al numeral 73, XXX de la Constitución Política de Los Estados Unidos Mexicanos, para lo cual señaló "que el Congreso de la unión a través de su Cámara de Diputados tienen la facultad para expedir la legislación en materia procesal Civil y Familiar" con Jurisdicción territorial en toda la República, señalando en los transitorios, que esta cámara tiene la obligación de crearlo en un tiempo no mayor de 180 días

Se espera que este nuevo ordenamiento procesal, contempla lineamientos sencillos, impulsando la oralidad en esta materia “Civil y Familiar “ , se sigue apostando por la obligación de utilizar un lenguaje entendible en todas las actuaciones ante el órgano judicial, de lectura fácil en todas las etapas del procedimiento y aún más en sus sentencias, y así tener un mayor acceso a la justicia.

Entonces, ninguna entidad Federativa puede reformar su ordenamiento en esta materia, ya que de ser así, invade la competencia del Congreso de la Unión, así, se ha manifestado el pleno de la SCJN, al resolver acciones de Inconstitucionalidad, declarando la invalidez de decretos de diversas entidades federativas, que por medio de sus congresos locales emitieron decretos mediante reformar sus ordenamientos procesales en la materia.

También, es importante anotar que existen iniciativas para reformar el numeral 17, de la Carta Magna, para incorporar la regulación de impartición de justicia por la vía digital, esperemos que esta iniciativa se apruebe pronto, para que así, mediante tecnologías se puedan llevar a cabo con éxito juicios en línea, y para ello, el congreso de la Unión y la Secretaría de Hacienda, y los estados de los recursos financieros para la implementación de la "Justicia digital", en todas las materias, y en todos los órganos jurisdiccionales.

Con las reformas al 17 Constitucional, se tendrán que dar recursos financieros de los órganos de gobierno, para que en sede jurisdiccional, ya sea federal o local, y en todas las materias, fortalezcan la infraestructura tecnológica en todo el país, rediseñando los centros de trabajo a los nuevos esquemas laborales e integrar reglas que incentiven el desarrollo de la tecnología en la regulación de la profesión jurídica de manera responsable.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 17 J U R Í D I C O C I V I L / F A M I L I A R

Debemos considerar, que las propuestas antes señaladas, nos deben de llevar al desarrollo de las habilidades en el uso de herramientas tecnológicas, y así, cerrar una brecha tecnológica, ya que mientras que algunos profesionales están familiarizados con el uso de nuevas tecnología, otros “ incluyéndome “ hemos permanecido rezagados ante el cambio tecnológico, esta brecha se ha observado en los últimos años, causando importantes desigualdades en el acceso a la justicia, siendo un derecho humano, dando así, que muchos litigantes ofrezcan sus servicios con limitaciones, lo cual daña seriamente al justiciable

Justicia demorada es justicia negada

W E N C E S L A O A L F O N S O E S C O R Z A C A S T R O Licenciado en Derecho Expresidente de la Barra Mexicana, Colegio de Abogados del Estado de Hidalgo)

La profesión jurídica forma parte integrante de la administración de justicia, por ello la calidad, integridad e independencia de esta última, dependen de ella, ya que de ahí se alimentan de profesionales los tribunales y procuradurías.

Otro beneficio de la colegiación es abatir la deficiente formación universitaria, los títulos de licenciado en derecho que ofrecen las universidades, muchas de ellas no tienen programas de calidad, lo que se refleja en un nulo aprendizaje de sus egresados, hemos visto la proliferación de escuelas improvisadas que ofrecen títulos en dos años y asisten solo viernes y sábado medio día, han inundado el mercado laboral con profesionistas que luego ingresan a trabajar en órganos de justicia. Afectando desfavorablemente la calidad de la administración de justicia.

Quiero aprovechar este espacio, QUE LA COLEGIACIÓN Y CERTIFICACIÓN DE LOS ABOGADOS, está pendiente, tema en que estamos interesados y comprometidos los abogados que participamos en sede judicial, es decir como litigantes, y así no quedarnos atrás como sociedad y como estado, y así participar en la transformación que hoy viven los ordenamientos jurídicos en busca de una justicia pronta y expedita.

La sociedad es más participativa y exigente, y debemos, entonces, asegurar a la población una TUTELA JUDICIAL EFECTIVA Debemos promover servicios jurídicos a nuestros clientes de calidad profesional y un elevado sentido ético

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 18

La colegiación obligatoria de los abogados no es solamente un asunto gremial, sino una manera de buscar acceso a la justicia efectiva y de calidad a favor del justiciable, contribuye a la formación de profesionales, que más allá de la responsable defensa de su cliente, fortalezcan las instituciones públicas y se incremente en ellas los valores de justicia, y desaparezca la impunidad que en muchas de ellas prevalece

Este ordenamiento procesal se debe aprobar, ya que en materia Civil y Familiar, son los asuntos más sensibles y comunes en la sociedad, más del 65% de los asuntos que conocen Los tribunales a nivel nacional son en estas materias, también se debe tomar en cuenta, que la norma procesal civil, se aplica de manera supletoria de otras materias, lo que amplía la cantidad de procesos afectados a nivel nacional por la falta de la expedición de este código normativo, y más aún los congresos de los estados no pueden reformar sus normas en la materia, mientras el congreso de la unión no publique el código nacional correspondiente.

S o b r e e l A u t o r :

Otro si digo:

quien determina su camino de pobreza o de abundancia.

Sencillamente, el pasado determina mi presente, pero lo que hago hoy, forja mi futuro Hacer un trabajo sin ganas y que no amas, pues sucederá que nunca vas a ser tan bueno como para que te paguen bien y cada

Empresarios empoderados y millonarios

Hay que ser valiente, muy valiente, no siempre se nace con el carácter de decir “Yo puedo”, y porque a casi nadie le dijeron que podía hacer de su vida un papalote, sino que debías hacer tal o cual modelo de vida (aprender a hacer labores domésticas, tener hijos, atenderlos ) y nuestro país es muy tradicionalista y encontrar el amor propio, autoconfianza, autoestima para saber que a pesar de todo, debes de confiar solo en ti y tener tu amor propio bien plantado El miedo es parte fundamental de hacer cosas, pero hay que hacerlas aún y cuando se tenga miedo. El miedo te catapulta o te sepulta. Debemos ser valientes, aventados, y aunque no tengas la preparación necesaria o la que quisieras tener, puedes ser exitoso aun sin ello.

Sigue tus planes, tus sueños, no pierdas tu misión y tu esencia, puedes equivocarte y es válido, el fracaso solo es aprendizaje, si te caes, pues levántate, sacúdete e inicia de nuevo, ejecuta y haz que las cosas sucedan tienes tu misión clara y sabes que los momentos que te cimbran son los que te hacen crecer. Somos el reflejo de lo que le ponemos atención, si nos basamos en la generosidad, cubriendo necesidades de los demás, obtendremos relaciones sanas, si tienes bendición económica es porque tienes buena relación con el dinero

Si quieres tener lo que pocos tienen, debes hacer lo que muy pocas harían. Esto no es suerte, debes pagar el precio que muchos no lo pagan. Los que queremos cosas impresionantes, debemos hacer un poco más de lo que otras hacen. Te la puedes llevar leve, pero seguirás en el mismo lugar donde estás ahora. Sin duda alguna es una cuestión de trabajo, trabajo, trabajo y mucho trabajo.

El pensamiento es creador, cuando escuchas hablar a alguien sobre dinero, escucha con atención y deshazte de tu manera de pensar de pobre, y llénate de formas de pensar, sentir y actuar como lo hacen los millonarios.

Me siento con la obligación moral de abrir mi corazón y ser transparente para compartir mi experiencia y la vivencia que he tenido como empresaria y emprendedora. La misión siempre es llegar a la mayor parte de personas porque entre más sabemos, mejores decisiones tomamos. Compartir lo que sé me encanta, porque a mí me hubiera gustado hace muchos años recibir la información que les comparto hoy.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 19 N E G O C I O S

Es muy importante el diversificar tus negocios y así mismo tus ingresos lo serán Pero lo que debes hacer es alejar a las mentes pobres de tu crecimiento, porque esas voces que te limitan, te detienen fuertemente

Las oportunidades son las mismas para todos, pero la persistencia es la clave, debes hacer primero lo que tiene mayor prioridad, nunca dejes para mañana tu negocio, tus objetivos deben estar a la vista, procrastinar es muy fácil, pero los que abandonan nunca ganan y los ganadores son quienes nunca abandonaron.

Durante estos tiempos turbulentos de alta inflación y tasas de interés elevadas, siento la necesidad urgente de comunicar claramente la tremenda oportunidad que existe para que las personas tomen las riendas de su futuro económico.

Licenciada en Computación por la UAEH Maestra en Tecnología Educativa por el Tecnológico de Monterrey Socia de Estrategia Legal Normativa, S C Docente en sistemas computacionales

S o b r e l

Liberarte de cargas económicas, ver la luz al final del túnel, es darle vida a tus años, las personas al emprender sin la posibilidad de tener negocio propio, pueden ser empresarios, pero ayudados por marcas que ofrezcan productos de uso continuo y que apoyen a la sociedad, que sean socialmente responsables

No pierdas tu sentido del propósito, porque habrá muchas oportunidades que intenten cambiar tu sentido de vida, muchas tentaciones, pero las compañías más atractivas y exitosas son aquellas las que te pueden ayudar a resolver un problema social, las que son socialmente responsables, y tiene que ver con la nobleza y corazón de una compañía.

Nunca es tarde para comenzar, hace 2 años y medio, me asocié con una empresa dedicada a la fabricación de bienes de consumo Se encuentra en EU, tiene ya 37 años en el mercado, brinda bienestar en todas las áreas de la vida, su misión es “Cambiar la vida de los que conocemos ayudándolos a cumplir sus metas”, la fábrica no es mía, pero la misión permite recibirla como si fuera propia. Me dedico directamente al marketing de afiliados entre EU, México, Canadá y Puerto Rico, así como 20 países más. Trabajo en la comodidad de mi hogar y estoy más feliz que nunca de haberlo hecho así. Y con mucho gusto te lo comparto.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 20

El cambio inicia con el primer paso, el día uno, con poder ayudar a otros a que logren sus metas y por eso yo te puedo compartir más información y ayudarte a que logres mejorar tu situación económica y ¿por qué no? Y como te comenté en un inicio, apoyar al planeta y a la sociedad con empresas comprometidas con el medio ambiente, es decir socialmente responsables. Pero, ¿sabes qué? Haz de tu vida todo lo más grande que puedas soñar.

Miles de familias están cosechando recompensas económicas que generan este tipo de negocios. Este corporativo, ha desarrollado una oportunidad empresarial para que la gente promedio pueda emprender un negocio donde no hay riesgo alguno y el potencial de crecimiento es ilimitado. Su filosofía, es que quienes no crecieron adinerados y tampoco han logrado ascender a un alto nivel corporativo, deberían tener las mismas oportunidades de salir adelante en la vida

A L M A A N G É L I C A R E N D Ó N V A L E N C I A

Directora de La compañía del Bienestar alma rendon@legalnormativa com a A u t o r a :

Hay mucha gente que muere en la miseria, por no haber intentado algo que le hubiera podido cambiar la vida Emprender en un negocio, hará que tengas visión de crecimiento y cabe aclarar qué en la sociedad moderna, la mayoría de nosotros, pasamos gran parte de nuestra vida tratando de mantener a nuestra familia y obtener los recursos necesarios para vivir bien. Sin embargo, para muchos es realmente difícil mejorar su situación económica. Las estadísticas indican que las personas que logran un mayor progreso económico son, con frecuencia, empresarios que establecen sus propios negocios. Pero para emprender un negocio, casi siempre hay que invertir millones de pesos o al menos miles, y, aun así, el camino del éxito está plagado de obstáculos y grandes riesgos financieros.

Lo que no tiene alma, no tiene progreso, no se debe perder el propósito del talento que tienes, no tires la toalla, porque los que ganan nunca se den por vencidos, si te das por vencido, nunca ganarás, por ejemplo, Thomas Alba Edison que, para inventar el foco, lo hizo mil veces.

Derivado del tipo de liderazgo, la pregunta podría ser ¿Poner límites o ser irresponsable? Es importante marcar la diferencia entre respetar el límite que tiene el trabajo en cuanto a un horario que seguir y las funciones a desempeñar, por supuesto tomando en cuenta el tipo de labor que se realice. En este sentido, es necesario que la organización de que se trate, tenga políticas de trabajo claras con un enfoque de cuidado al personal. Una buena guía para diseñar estas políticas puede ser la que ofrece la NOM 035 que se orienta a prevenir y atender las repercusiones en materia psico social que puede generar el trabajo.

A

La renuncia silenciosa . M R

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 21

A partir del impacto de la pandemia por Covid y los cambios que generó en las formas de trabajo, el quiet quitting o “renuncia silenciosa” ha estado siendo más presente en la actual gestión de equipos de trabajo. Se trata de un concepto que tuvo su origen en redes sociales y posteriormente se llevó a la práctica dentro de las oficinas incluido el home office. Se trata de realizar el mínimo esfuerzo en el trabajo para evitar ser despedido/a y sin sacrificar la salud mental. En pocas palabras, cumplir estrictamente con el horario de trabajo sin dar el “extra”.

E D U C A C I Ó N E M P R E S A R I A L L . A

Es importante considerar varios factores que pueden influir para que una persona tome esta decisión. Entre ellos puede ser la falta de orden en el trabajo, derivado de ausencia de políticas y procesos claros que genere un nivel de estrés mayor al que naturalmente se origina por la jornada laboral. Por otro lado, el tipo de liderazgo es fundamental para propiciar este espíritu de “hago solo lo que me corresponde y no más”. Es lo que revela uno de los últimos estudios publicados en Harvard Business Review, en donde se indica que detrás de este fenómeno de la renuncia silenciosa está un mal liderazgo En una encuesta a 13,000 empleados sobre 3,000 jefes, se reveló que los gerentes con mejores calificaciones solo tenían a un 3% de su personal bajo este proceso Los de peor resultado tenían a un 14% de su personal en situación de quiet quitting

Es recomendable sondear eventualmente el clima laboral, revisar si se cuenta con estrategias de prevención y/o atención a la salud mental del personal; sobre todo, debido al impacto que se ha generado durante la pandemia, para poder así, identificar con mayor claridad cuándo se trata de una falta de atención por parte de la organización y cuando puede ser un genuino desinterés de la persona y poder tomar las medidas pertinentes ya sea una evaluación de desempeño, capacitación o cualquier decisión que haga falta para que la persona en cuestión pueda resolver sus necesidades y la organización mitigue el impacto del costo que representa la rotación de personal y evitar caer en un ciclo negativo en donde también se hagan presentes los “despidos silenciosos”. Aquellos que se pueden ir gestando a partir de ignorar a la persona, irle restando funciones o responsabilidades, no involucrarle, entre otras acciones. En pocas palabras, hacer que la gente “se canse” y decida renunciar. Es imperativo cuidar las relaciones laborales sin descuidar ninguna perspectiva: legal, de gestión, liderazgo, salud mental, entre otros aspectos de acuerdo con el tipo de organización

E .

I S E L A G A R C Í A M A R T Í N E Z Pasante de la Maestría en Responsabilidad Social Diplomada en Administración de Organizaciones no lucrativas Gerente de Operaciones en International Development Law Organization, Oficina México S o b r e l a A u t o r a :

Todas nuestras publicaciones en un solo lugar solo da click y te llevaremos al catálogo completo. NÚMEROS ANTERIORES Revista Audacia

REVISTA AUDACIA, RESPONSABILIDAD LEGAL:

C O R

AUDACIA P O R A T A F I S C A L

Se recomienda discreción en el uso de la información contenida en esta revista El uso de la información sin la asesoría legal previa para la atención de un caso en especial, es bajo la única y exclusiva responsabilidad de quien lo realice

El contenido de los artículos no refleja la opinión del Consejo Editorial, por lo que no se asume ninguna responsabilidad al respecto. La responsabilidad corresponde exclusivamente a la fuente y/o el autor del artículo o comentario en particular Las opiniones y comentarios presentados en esta revista pueden variar a la interpretación de las autoridades competentes, en el contexto de la legislación mexicana.

Esta información es de forma general, por lo que se manifiesta por parte de cada uno de los colaboradores que escriben en esta revista digital, que no se debe considerar como asesoría, consejo u opinión respecto algún caso en concreto, que requiera de un análisis y estudio en particular.

I V

Este documento no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales Este Consejo Editorial de la revista digital, AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, considera los grados académicos y respeta la autoría de cada articulista como confiables, verificando los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores podrán utilizar esta información bajo responsabilidad propia.

AUDACIA C O R P O R A T I V A F I S C A L