AUDACIA C O R P O R A T I V A F I S C A L E N E R O 2 0 2 3 N Ú M E R O 5 2 V O L U M E N 1 VIOLENCIA VICARIA, UN CRIMEN ROMANTIZADO CONTRA LA MUJER ESTADOS FINANCIEROS BÁSICOS Y SU RELACIÓN CON LA DECLARACIÓN ANUAL 2022 RÉGIMEN DE SUELDOS Y SALARIOS Y SUS BENEFICIOS PARA 2023

CONTENIDO Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 52, enero de 2023, es una publicación mensual de http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista digital AUDACIA CORPORATIVA FISCAL audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 2 ARRENDAMIENTO COMO ACTIVIDAD VULNERABLE 4 19 3 EDITORIAL REVISTA@AUDACIACORPORATIVAFISCAL COM 23 TÓPICOS INOLVIDABLES DE LA RESOLUCIÓN MISCELÁNEA 2023 LAS NUEVAS INSPECCIONES LABORALES 2023 12 NÓMINA PAGADA EN EFECTIVO SUS EFECTOS FISCALES Y LABORALES 15 RÉGIMENDESUELDOSYSALARIOS YSUSBENEFICIOSPARA2023 8 ESTADOS FINANCIEROS BÁSICOS Y SU RELACIÓN CON LA DECLARACIÓN ANUAL 2022 10 COSTOS PATRONALES A PARTIR DE 2023 25 VIOLENCIA VICARIA, UN CRIMEN ROMANTIZADO CONTRA LA MUJER 21 NUEVO MARCO CONCEPTUAL DE LAS NIF APLICABLE A PARTIR DEL AÑO 2023 (PARTE 3 DE 3) 6 CONSIDERACIONES PARA CÁLCULO ANUAL DE ISR POR SUELDOS Y SALARIOS

AUDACES, FELIZ 2023.

Queridos audaces, que tengan ustedes un 2023 colmado de éxito y prosperidad

En estas fechas lo más común es escuchar sobre metas, deseos u objetivos de carácter personal, como pueden ser bajar de peso, realizar ejercicio, conocer lugares, etc., y para ello será necesario planear, programar, establecer avances, entre algunos otros puntos, sin embargo, habrá que preguntarse “¿alguno de los objetivos o metas en las que pienso hoy, también fueron pensadas el año pasado y no lo logre? Si la respuesta es SÍ, entonces, tal vez, el análisis debería enfocarse en ¿Cuáles fueron los factores que me impidieron lograr tal o cual meta? En este caso, las respuestas, podrían brindarnos información relevante para considerarla al momento de formular los planes de este año.

Ahora bien, lo comentando lo podemos reflejar en el ámbito empresarial o de los negocios, al cuestionarnos ¿Cuáles serán las expectativas de este 2023? Aumentar las ventas, disminuir costos, ampliar el mercado, innovación de productos o servicios, incursionar en nuevos giros comerciales.

Y de la misma forma, observar si en el ejercicio anterior alguno de los objetivos señalados fue planteado y no se cumplió, para analizar las causas que pudieran haber afectado su desarrollo; pues ello nos permitirá detectar si existieron variables que no fueron consideradas al momento de elaborar la planeación o programación y de esta manera contar con mejores bases para este ejercicio.

En este contexto y a fin de que cuentes con mejores elementos para la consecución de tus objetivos, tu revista Audacia Corporativa Fiscal, continuará acercándote a los profesionales en distintas áreas, tanto profesional como personal, en este 2023.

Como muestra de lo anterior, tu revista número 52. ¡Que la disfrutes!

“Aquellos que planean lo hacen mejor que aquellos que no planean, incluso aunque muy pocas veces se apeguen a su plan” ~ Winston Churchill

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 3

Editorial 21 36

José Luis Arroyo Amador Director Editorial

Sergio Ramos Gómez Consejo Editorial

Efraín Salvador Miramón Consejo Editorial Samantha Arroyo Covarrubias Diseño editorial

Contacto: revista@audaciacorporativafiscal.com

DIRECTORIO

EFRAÍN SALVADOR MIRAMON

Arrendamiento como actividad vulnerable

La Ley Federal para la Prevención e identificación de operaciones con Recursos de procedencia Ilícita, tiene como objeto proteger al sistema financiero y la economía nacional, en la cual establece estándares internacionales en la lucha contra el bloqueo de capitales y financiación del terrorismo, es decir, contiene medidas y procedimientos para prevenir y así facilitar la identificación de actos u operaciones que involucren recursos de procedencia ilícita

La Ley en conjunto con el Reglamento de la LFPIORPI faculta a la Unidad de Inteligencia Financiera para recabar elementos con el objeto de prevenir e identificar actos u operaciones presuntamente vinculados con los delitos de operaciones con recursos de procedencia ilícita. Esta ley asegura la puesta en práctica, completa y efectiva de las 40 recomendaciones y las nueve recomendaciones especiales en los países miembros del GAFI.

A partir del 01 de septiembre de 2013 la constitución de derechos personales de uso o goce de bienes inmuebles se considera como actividad vulnerable, teniendo como fundamento el artículo 17 fracción XV de la Ley Federal para la prevención e identificación de operaciones con recursos de procedencia ilícita. Que a la letra establece lo siguiente:

Artículo 17 Para efectos de esta ley se entenderán actividades vulnerables y, por tanto, objeto de identificación en términos del artículo siguiente, las que a continuación se enlistan:

XV. La constitución de derechos personales de uso o goce de bienes inmuebles por un valor mensual superior al equivalente a un 1665 veces el salario mínimo vigente en el Distrito Federal, al día en que se realice el pago o se cumpla la obligación.

Serán objeto de aviso ante la Secretaría las actividades anteriores, cuando el monto en la operación sea igual o superior al equivalente a 3210 veces el salario mínimo vigente en el Distrito Federal.

¿Quiénes son los sujetos obligados y cuáles son sus obligaciones subsecuentes?

En el caso del arrendamiento de inmuebles el sujeto obligado a cumplir con la normatividad en materia de prevención de lavado de dinero es quién otorga el arrendamiento o el arrendador y por tanto está obligado a identificar la operación

Existen 2 umbrales, el umbral de identificación y el umbral de aviso, para saber si estamos obligados a cumplir, darnos de alta y presentar los avisos, es importante analizar los montos que se van a recibir como contraprestación y saber en qué umbral nos encontramos.

Por lo tanto la primer obligación es identificar, quien arrienda inmuebles debe cumplir con la obligación de identificar clientes o usuarios, cuando el monto de la contraprestación mensual, es decir de la renta, sea por una cantidad igual o superior a 1605 UMAS, considerando el valor de la UMA en el año 2022 en $96.22 nos da el equivalente a $154,433.10, en este caso, el arrendador está obligado a armar un expediente con toda la información de manera previa a la celebración o suscripción del contrato correspondiente, que identifique y por tanto respalde la operación.

Para efectos de la identificación, se deberá de observar lo siguiente:

Verificar la identidad del cliente o usuario basándose en credenciales o documentación oficial Solicitar información acerca del dueño beneficiario y, en su caso, exhiban documentación oficial que permita identificarlo. Para los casos en que se establezca una relación de negocios, solicitar información sobre actividad u ocupación.

Aunado a lo anterior, la ley también contempla el umbral de aviso, si la contraprestación mensual, es

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 4 P R E V E N C I Ó N D E L A V A D O D E D I N E R O

igual o superior a 3,210 UMAS, tomando en consideración el valor de la UMA anteriormente mencionado, equivale a $308,866.20, quien realice el arrendamiento deberá presentar el aviso a más tardar el día 17 del mes siguiente a aquel en que se realizó el acto a través de los medios electrónicos establecidos por la Secretaría de Hacienda

Otra de las obligaciones es dar seguimiento y agrupar aquellos actos u operaciones mayores o equivalentes a 1,605 Unidades de Medida, y en un periodo de 6 meses superen el monto acumulado equivalente a 3,210 Unidades de Medida.

Ahora bien, ¿Por cuánto tiempo tenemos que resguardar la información y el expediente que respalde la operación?

Es importante conocer que se debe custodiar, proteger, resguardar y evitar la destrucción u ocultamiento de la información y documentación que sirva de soporte a la Actividad Vulnerable, así como la que identifique a sus clientes o usuarios, por un plazo de 5 años contados a partir de la fecha de la realización de la actividad, ya que como sujetos obligados debemos brindar las facilidades necesarias para que se lleven a cabo las visitas de verificación por parte del Servicio de Administración Tributaria

Un tema fundamental es contar con un documento en el que se desarrollen los lineamientos que se llevan a cabo para identificación de clientes y usuarios, así como también los criterios, medidas y procedimientos internos para dar cumplimiento a todas las obligaciones subsecuentes como sujeto obligado.

¿A quién nos referimos cuando hablamos de un dueño beneficiario controlador?

Se alude a la persona o grupo de personas que por

medio de otra o de cualquier acto, obtiene el beneficio de estos y es quien en última instancia ejerce los derechos de uso, goce, disfrute o disposición de un bien o servicio o bien, aquella que ejerce el control de aquella persona moral que, en su carácter de cliente o usuario, lleve a cabo actos u operaciones con quien realiza actividades vulnerables, así como a las personas por cuenta de quién es celebran alguno de ellos

El primer punto importante, del cual debemos partir, es elaborar un contrato con relación al Código Civil de cada estado y para que sea solemne, debemos acudir ante un fedatario público para darle la validez legal y así protocolizar. Como segundo punto importante es revisar el monto de cada operación para saber si rebasa el umbral de identificación o el umbral de aviso. Teniendo estos dos puntos en consideración, nos permitirá determinar cuáles son las obligaciones a cargo con relación a la multicitada ley.

Las multas en materia de lavado de dinero son muy altas, por ello es muy valioso informarnos de las obligaciones que conlleva realizar alguna de las actividades vulnerables, identificar a clientes y usuarios, recopilar información sobre la actividad u ocupación de ellos, saber de la existencia del dueño beneficiario, custodiar, proteger, resguardar información y documentación, para así, presentar los avisos y cumplir con datos actualizados y vigentes de cada operación y cada usuario

Por lo que realmente recomiendo acercarse con un buen abogado que conozca y dómine el tema y así poder evitar una multa gravosa.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 5

A N D R E A R A M O S R E N D Ó N Licenciada en Derecho Maestranda en Derecho Fiscal Directora del Área Jurídica de Estrategia Legal Normativa S C Platinum 1000 en IM Master Academy (Compañía MLM y educación en trading)

o

S

b r e l a A u t o r a :

Consideraciones para cálculo anual de ISR por sueldos y salarios

EnmateriadelImpuestoSobrelaRenta(ISR),unadelas principalesobligacionesalcierredelejercicioeslaestablecida enlafracciónIIdelartículo99delaLeyISR,elpatrón determinaelISRanualdefinitivodelostrabajadoresyrestalas retencionesefectuadasenelaño,paradeterminarlas diferenciasquepuedenseracargooafavor

Antesderevisarelcálculodelajusteanual,recordemosquelos patronestienenlaobligacióndeefectuarretencionesdelISR mensualmente,porloquedeconformidadconlafracciónIdel artículo26delCFF,losretenedoressonresponsables solidarios,estoes,siporalgunasituaciónelretenedorno descuentaelISRaltrabajador,ellonoloeximedetenerque enterardichasdiferencias,porloquedeberesponderen nombrepropioyporadeudopropio,estoconbaseenel segundopárrafodelafracciónIIdelartículo6delCFF,elcual establecequeenelcasodecontribucionesquesedebenpagar medianteretención,auncuandoquiendebaefectuarlano retengaonohagapagodelacontraprestaciónrelativa,el retenedorestaráobligadoaenterarunacantidadequivalente alaquedebióhaberretenido.

Elimpuestosobrelarentaalosingresosdelostrabajadoresse encuentrareguladoporelcapítuloIdelosingresosporsalarios yengeneralporlaprestacióndeunserviciopersonal subordinadodeltítuloIVdelaspersonasfísicasdelaleydel ISRycomprendedelosartículos94al99delaLeydelISR

RecordemosqueenelArt.94delaLeydelISRestableceque consideraningresosporlaprestacióndeunserviciopersonal subordinado,lossalariosydemásprestacionesquederivende unarelaciónlaboral,incluyendolaparticipacióndelos trabajadoresenlasutilidadesdelasempresasylas prestacionespercibidascomoconsecuenciadelaterminación delarelaciónlaboral.

EsmuyimportantetomarencuentaelArt 93delaLeydelISR quenosepagaráelimpuestoporlaobtencióndediversas prestacionessalarialesydeprevisiónsocial,comosonentre otras,establecidasensusXXIXfracciones.

Elmontodelingresoqueexcedadelaexencióndelimpuesto previstaencadacasoenparticularenelartículo93delaLey delISR,seconsideraráingresoacumulable.

Tratándose de ingresos por salarios, los patrones además de efectuar las retenciones y enteros mensuales, mismos que tienen el carácter de pagos provisionales a cuenta del impuesto anual, tienen la obligación de calcular el impuesto anual para cada una de las personas que les hubieran prestado un servicio personal subordinado

Todo lo antes mencionado es muy importante que se cumpla en el timbrado como lo establece el artículo 27 fracción V segundo párrafo de la Ley del ISR.

Los pagos que a la vez sean ingresos en los términos del Capítulo I del Título IV, de esta Ley, se podrán deducir siempre que las erogaciones por concepto de remuneración, las retenciones correspondientes y las deducciones del impuesto local por salarios y, en general, por la prestación de un servicio personal independiente, consten en comprobantes fiscales emitidos en términos del Código Fiscal de la Federación y se cumpla con las obligaciones a que se refiere el artículo 99, fracciones I, II, III y V de la presente Ley, así como las disposiciones que, en su caso, regulen el subsidio para el empleo y los contribuyentes cumplan con la obligación de inscribir a los trabajadores en el Instituto Mexicano del Seguro Social cuando estén obligados a ello, en los términos de las leyes de seguridad social

Revisar que se utilizaron las claves de deducción de ajuste correctamente ya que estas disminuyen la base, veamos por ejemplo en el caso de partidas de previsión social.

audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 6 F I S C A L

Verificar el uso correcto de las claves de percepción de acuerdo con el tipo de régimen, tal como se indica en el apéndice 6 de la guía de llenado del CFDI de nómina publicado en la página del SAT.

Cabe hacer mención que es muy importante configurar nuestros sistemas de nóminas que cumplan con lo antes mencionado, se estén actualizando las tablas establecidas así como la parte exenta y gravada de las percepciones e identificar correctamente las deducciones conforme a los catálogos establecidos por el SAT, todo analizarlo con el visor de nómina y el entero de las retenciones antes mencionadas.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 7

R E Y L E O N E L S A M P E R I O I S L A S Licenciado en Contaduría Egresado de la Universidad Autónoma del Estado de Hidalgo Ex - Tesorero municipal del Municipio de Epazoyucan Hidalgo Ex - Catedrático en Universidades Gerente Administrativo de Estrategia Legal Normativa S C S o b r e e l A u t o r :

Estados financieros básicos y su relación con la declaración anual 2022

Hola a todos, con el privilegio de compartir con ustedes nuestro artículo por primera vez en este 2023, reciban un afectuoso abrazo deseando se encuentren muy bien y que tengan un productivo año

Derivado de la publicación del 19 de diciembre de 2022 en el portal del SAT el simulador de la declaración anual de personas morales (por el ejercicio de 2022), se ha generado una gran variedad de opiniones e información referente a los datos que se deben capturar en la referida declaración, principalmente en el apartado de ESTADOS FINANCIEROS ya que este es un nuevo apartado y que genera incertidumbre respecto a la información requerida.

Al respecto comparto las siguientes observaciones, las cuales pongo a su consideración para que hagan el análisis correspondiente a la información que se proporcionará a las autoridades fiscales.

La liga dónde se encuentra el simulador del aplicativo, es la siguiente: https://www.sat.gob.mx/declaracion/36349/simulador-de-la-declaracion-anual-de-personas-morales-pertenecientesal-regimen-simplificado-de-confianza

En la imagen del simulador, se observan los datos a capturar:

Estados financieros (recuadro en color rojo):

Estado de Situación Financiera Estado de Resultados Estado de Flujo de Efectivo Estado de Cambios en el Capital Contable Notas a los estados financieros (recuadro en color verde)

Cifras Comparativas (recuadro en color lila)

Asimismo, en la integración de la información de los rubros que contiene cada estado financiero se debe capturar por cada concepto específico, con la información del ejercicio 2021 y 2022, que permitirá a la autoridad determinar las variaciones correspondientes.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 8

C O N T A B I L I D A D F I N A N C I E R A

1. 2. 3. 4. 5. 6.

La información correspondiente a los estados financieros básicos, los cuales deben ser elaborados conforme las Normas de Información Financiera vigente y que son obligatorios para todos aquellos que generen información financiera,

Las series que hacen referencia a las normas aplicables son las siguientes:

Serie NIF B Normas aplicables a los Estados Financieros en su conjunto:

NIF B-2.- Estado de Flujos de Efectivo

NIF B-3.- Estado de Resultado Integral

NIF B-4.- Estado de Cambios en el Capital Contable

NIF B-6.- Estado de Situación Financiera

Serie NIF C Normas aplicables a conceptos específicos de los estados financieros:

NIF C-1.- Efectivo y equivalentes

NIF C-3.- Cuentas por cobrar

NIF C-4.- Inventarios

NIF C-9 - Pasivos

… Entre otras:

Las NIF precisa que “El reconocimiento contable es el proceso que consiste en “

NIF C-6 - Capital Contable valuar, presentar y revelar,

La revelación de la información financiera de las entidades económicas debe hacerse en las notas a los estados financieros, que son parte integrante de estos.

Conclusión:

Para los Contadores Públicos que emiten información financiera, mediante la presentación de los estados financieros, obligatoriamente deben aplicar la normatividad dada a conocer por el CINIF mediante la publicación de las Normas de Información Financiera y con ello poder contar con un lenguaje técnico contable homogéneo.

Y como ahora lo requiere el aplicativo dado a conocer por las autoridades fiscales, también debe considerarse el potencial impacto fiscal que tendrá la información que se incorporará en la declaración anual correspondiente al ejercicio 2022 de las personas morales. Para optimizar y fortalecer la integración de la información contable (financiera) para efectos fiscales y sus diferencias con la contabilidad financiera, debe observarse y analizarse lo referido en el artículo 33 del Código de Comercio El artículo 28 del Código Fiscal de la Federación y el artículo 33 fracción VI del Reglamento del Código Fiscal de la Federación

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto Cuiden su salud y sus finanzas.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 9 C . P . Y M . D . F . J O S É L U I S A R R O Y O A M A D O R

fiscal y contable jlarroyoa@audaciacorporativafiscal

S

Consultor financiero

com

o b r e e l A u t o r :

Costos patronales a partir de 2023

Aumento de cuota patronal

El 16 de diciembre de 2020 se publicó en el DOF una reforma a la Ley Del Seguro Social, en la cual se establece que habrá un aumento progresivo a partir del 1º de enero de 2023 en la cuota patronal que corresponde al ramo de cesantía por edad avanzada y vejez de acuerdo con el Artículo Segundo Transitorio.

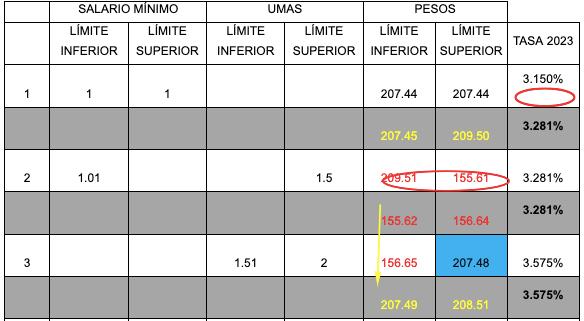

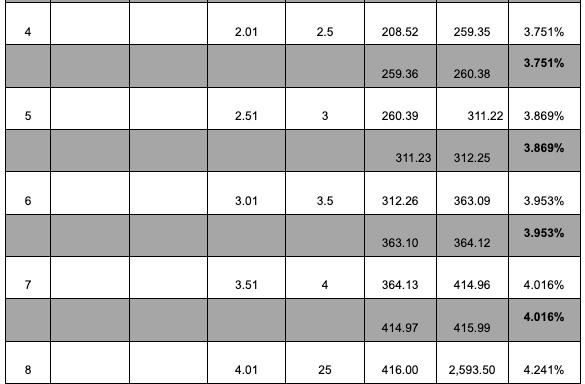

Artículo Segundo transitorio. La cuota patronal prevista en el artículo 168, fracción II, inciso a), de la Ley del Seguro Social será aplicable de manera gradual, a partir del 1 de enero de 2023, de conformidad con la siguiente tabla:

Si convertimos la tabla anterior a pesos, se puede apreciar que existen huecos entre los renglones, y la tendencia en los límites no son progresivos, una muestra del problema que se enfrenta es ubicar la tasa que le corresponde a un salario diario de 208.00 pesos ya que el equivalente en salarios mínimos es de 1.0026 el cual queda fuera del 1° y 2° renglón donde en este último el rango inicial es de 1.01 SM, y por otro lado si lo convirtieran en UMAS, el equivalente sería de 2.0050 el cual estaría ubicado en un limbo entre el 3° y 4° renglón.

Por lo anterior, a este salario le podrían corresponder las tasas de 3.281%, 3.575% y 3.751% sin tener una certeza jurídica para el patrón de cuál es la que debe aplicar, y más aún cuando sabemos que es el SUA donde se automatiza el pago de estas cuotas, y no tener la tranquilidad de conocer la correcta mecánica de cálculo.

Lo anterior, lo podemos observar en el siguiente cuadro:

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 10 S E G U R I D A D S O C I A L

Además del evidente estado de incertidumbre jurídica, debemos añadir que este incremento en porcentajes aplica directamente al salario base de cotización, por lo que el patrón tendrá un incremento directo en el pago de las cuotas patronales, iniciando a partir del 1° de enero de 2023 y terminará de incrementarse hasta el año 2030, dicho incremento dependerá del nivel del salario de cada trabajador, que podrá ser del 3 150% al 11 875% en el renglón más alto, por lo que es de suma importancia considerar este incremento por los próximos 8 años dentro de los costos del patrón, además del aumento al salario mínimo, el aumento de días de vacaciones y la prima vacacional que se ha venido presentando de manera significativa en los últimos años.

Así mismo este aumento en la tasa afecta a las personas físicas que de manera voluntaria solicitaron continuar el pago de sus cuotas bajo la modalidad 40 en el IMSS.

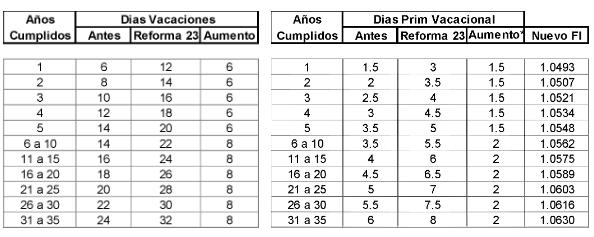

Vacaciones dignas Adicional al aumento de cuotas patronales, se tiene el tema que se ha denominado vacaciones dignas, el cual, mediante reforma a los artículos 76 y 78 de la Ley Federal del Trabajo, se establece que “las personas trabajadoras” que tengan más de un año de servicios disfrutarán de un periodo anual de vacaciones pagadas, que en ningún caso podrá ser inferior a doce días laborables, y que aumentará en dos días laborables, hasta llegar a veinte, por cada año subsecuente de servicios y, a partir del sexto año, el periodo de vacaciones aumentará en dos días por cada cinco de servicios.

Como consecuencia de lo anterior, se comparte el nuevo factor de integración a partir del 2023.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 11 C . P . C . J U A N C A R L O S E N C I S O G A R Í N

S o b r e e l A u t o r :

Contador Público Egresado de la ESCA, IPN Certificado mediante Examen Uniforme de certificación de la Contaduría Pública, EUC Miembro activo de la Asociación Mexicana de Contadores Públicos, A C Socio Director de Enciso Garín Consultores, S C (ENGA Consultores)

Las nuevas inspecciones laborales 2023

Una de las áreas en las que los profesionistas de la contaduría más tienen problemas para tener el debido cumplimiento de las obligaciones de sus clientes contribuyentes, es sin duda, la de las relaciones laborales como patrones, en especial en todo el proceso y configuración de la nómina. Justo al hacer nóminas, los profesionistas “ creen saber” que las únicas obligaciones son aquellas que el SAT regula, como la de la retención del Impuesto sobre la renta, la emisión del comprobante fiscal digital por internet y por supuesto, solo se preocupan de “cumplir con los requisitos” para hacer deducible todo, olvidando que lo más importante son las obligaciones patronales laborales

Las obligaciones patronales laborales en México son aquellas responsabilidades y obligaciones a las que está sujeto el empleador frente a sus trabajadores. Estas obligaciones son establecidas de acuerdo con la Ley Federal del Trabajo (LFT) y deben cumplirse de forma respetuosa y de buena fe. Estas obligaciones patronales laborales en México son de gran importancia, pues no sólo ayudan a garantizar los derechos de las personas que trabajan, sino que también contribuyen al buen funcionamiento de la empresa. Estas obligaciones están interrelacionadas con diversos procesos, desde el reclutamiento, la selección del personal, hasta la contratación, salario, horario, descanso y vacaciones, entre otros.

Para el año 2023, se espera un panorama muy fuerte en este sentido, derivado fundamentalmente de la reforma en agosto 2022, del Reglamento General de Inspecciones laborales y aplicación de sanciones, del robustecimiento inminente de las reglas de operación del Registro de Prestadores de Servicios u Obras Especializadas, así como la repercusión de la reforma reciente en materia de Vacaciones “dignas”.

El Reglamento General de Inspecciones Laborales y Aplicación de Sanciones es una herramienta que a la autoridad laboral le sirve para garantizar la seguridad en los centros de trabajo y promover la igualdad de condiciones para todas las personas que trabajan Establece un marco legal que detalla los procedimientos y requisitos que, los empleadores deben satisfacer para el debido cumplimiento de la legislación laboral, además por si fuera poco, este reglamento regula las auditorías legales realizadas por las autoridades en el ámbito laboral, de las cuales es importante considerar la jurisdicción que tiene la Secretaría del Trabajo y Previsión Social, desde la Constitución Política de los Estados Unidos Mexicanos, en su artículo 123 Apartado “A”, hasta la Ley Orgánica de la Administración Pública Federal, en donde se establece la competencia en materia que tienen los inspectores del trabajo para establecer los mecanismos para la imposición de sanciones, cuando un empleador incumple la ley. Asimismo, describe los

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 12 L A B O R A L

procedimientos para garantizar el cumplimiento de las normas laborales.

Aunado a lo anterior una de las modificaciones más importantes surgida en agosto 2022, fue la incrustación en el reglamento señalado de lo siguiente:

ARTÍCULO 28. Las autoridades del trabajo podrán ordenar la práctica de Inspecciones extraordinarias en cualquier tiempo, incluso en días y horas inhábiles y procederán en los siguientes casos: I. a XI. ... En las Inspecciones extraordinarias que sean motivadas por los supuestos previstos en las fracciones I, II, III, IV y V del presente artículo, la orden de Inspección tendrá por objeto verificar el cumplimiento de las Normas Oficiales Mexicanas que se presuman incumplidas, así como los posibles incumplimientos señalados en las quejas o denuncias, los incumplimientos identificados por la Autoridad del Trabajo como un Peligro o Riesgo Inminente, o las causas que originaron el accidente de trabajo.

Se desprende que, ahora los inspectores del trabajo van a formular inspecciones laborales encaminadas a revisar las Normas Oficiales Mexicanas, de cualquier autoridad normalizadora conforme a la Ley de Infraestructura de la Calidad

Es importante señalar que las Normas Oficiales Mexicanas (NOM) son las normas mexicanas de seguridad y salud en el trabajo, en el caso específico de la STPS, que se aplican en todas las industrias nacionales, sin embargo, como ya se señaló estas inspecciones podrían ser también sobre temas fuera del ámbito de la STPS. Adicionalmente las NOM establecen estándares para la seguridad y la salud en el trabajo, estableciendo los requisitos técnicos y las responsabilidades del empleador para garantizar un entorno de trabajo seguro y saludable. Las normas oficiales mexicanas que expide la Secretaría del Trabajo incluyen requisitos para el diseño de la ubicación física de los lugares de trabajo, el control de los peligros de la exposición a sustancias químicas, los equipos y herramientas de seguridad, los procedimientos de trabajo seguros, los programas para la formación y educación de las personas que trabajan y, más recientemente incluyen temas como los factores de riesgo psicosociales y ergonómicos; Las NOM´s sin duda son herramientas claves para

garantizar un entorno de trabajo seguro y saludable, debiendo ser respetadas por todas las empresas en el país y tienen sus sanciones en el Reglamento Federal de Seguridad y Salud en el Trabajo.

Ahora bien, las inspecciones laborales de la STPS se realizan en diferentes etapas. En primer lugar, se realiza una verificación documental para comprobar que el empleador cumpla con los requisitos legales. Esta verificación incluye revisar todo el sistema de cumplimiento laboral por parte de los patrones para asegurarse de que están al día en todas sus obligaciones.

En segundo lugar, se realiza una inspección in situ, en la que un inspector competente de la STPS visita la empresa, en cualquiera de sus sucursales o lugares establecidos, en donde existan relaciones laborales para verificar el cumplimiento de la legislación de la materia Cabe destacar que durante este año 2023, la persona denominada inspector del trabajo, no sólo verificará cosas tan básicas, como las condiciones laborales, los salarios y demás prestaciones, sino ahora actuará con más profundidad, haciendo previo estudio de las Normas Oficiales Mexicanas que le aplican al centro de trabajo, de modo que dictaminará a los patrones que incurran en incumplimiento de las NOM’s. Por si fuera poco, el inspector también está autorizado para realizar entrevistas con los trabajadores para comprobar que reciben el trato adecuado.

Por último, la persona inspectora del trabajo, después de hacer su labor, entregará un informe a la STPS con los resultados de la inspección, de tal forma que sí el empleador no cumple con los requisitos legales, se le notifica la multa para que los patrones, satisfagan salvo prueba de lo contrario todas las irregularidades, sino aplicará la ejecución del procedimiento administrativo sancionador suscrito en la ley laboral Estas inspecciones permiten detectar y sancionar a los empleadores que incumplen con sus obligaciones, garantizando que los trabajadores reciban un trato justo y equitativo

En otro orden de ideas, se tiene que hacer conciencia sobre las Normas Oficiales Mexicanas en materia de seguridad y salud en el trabajo, en donde la autoridad

REVISTA AUDACIA | PÁGINA 13 audaciacorporativafiscal.com

laboral (STPS), tiene total injerencia no cumpla con las disposiciones relativas.

Actualmente son 42 vigentes; una (la NOM-036) en proceso de revisión; otra norma en proceso de publicación para entrar en vigor (NOM-037), haciendo un total de 44 Normas que la Secretaría de Trabajo y Previsión, podría revisar durante el año 2023. Entre todas abarcan temas como la vigilancia de la salud física y mental, seguridad en el lugar de trabajo, equipos de protección personal, entrenamiento de las personas que trabajan, riesgos laborales, riesgos psicosociales, teletrabajo, entre otros, por lo que es facultad de cada patrón revisar cuales aplican a sus centros de trabajo.

Las NOM buscan establecer para las empresas las normas para el mantenimiento adecuado de sus instalaciones y equipos, así como para la selección de estos, estableciendo la forma en que las personas que trabajan deben interactuar entre sí y con el público, reducir el riesgo de accidentes, y controlar los riesgos laborales Respecto a la vigilancia de la salud, las NOM exigen que los trabajadores sean sometidos a exámenes médicos periódicos para determinar si se encuentran en condiciones de seguridad y salud satisfactorias, incluyendo exámenes de rutina y exámenes específicos realizados por un médico especializado. Con relación a la seguridad en el lugar de trabajo, las NOM también exigen que los trabajadores sean adecuadamente entrenados acerca de las normas de seguridad y los riesgos relacionados con el trabajo. Esto incluye el uso adecuado de equipos de protección personal, como equipos de protección auditiva, equipos de protección respiratoria, y equipos de protección de la cabeza y los ojos. También deben entrenarse sobre cómo trabajar con maquinaria y equipos, y cómo se deben utilizar los productos químicos y los productos inflamables.

Las NOM también exigen que se evalúen los riesgos laborales, como el riesgo de caídas, lesiones por movimiento repetitivo, exposición a productos químicos, vapores, partículas, humos, gases, polvo, etc.

Además, las NOM también proporcionan directrices para prevenir estos riesgos, como realizar exámenes de seguridad, mantener un buen orden y limpieza, y crear procedimientos de seguridad que incluya inspecciones, entrenamiento, y monitoreo.

En conclusión, las NOM proporcionan un marco para garantizar la seguridad y salud de los trabajadores en el lugar de trabajo. Estas normas establecen los estándares de vigilancia de la salud, seguridad en el lugar de trabajo, equipos de protección personal, entrenamiento de los trabajadores, y control de los riesgos laborales Estas son medidas fundamentales para garantizar la seguridad y la salud de los trabajadores y los empleados de las empresas, haciendo que la Secretaría del Trabajo y Previsión Social durante el 2023 tenga un gran campo de acción para las inspecciones laborales que sin duda provocarán grandes problemas a aquellos patrones que no tengan un cumplimiento debido de sus obligaciones, que es donde las personas de la contaduría tienen una gran oportunidad de desarrollo profesional al apoyar a los patrones a una buena administración en este tema.

REVISTA AUDACIA | PÁGINA 14 audaciacorporativafiscal.com

G

A B R I E L A R A N D A Z A M A C O N A

Contador Público Licenciado en Derecho https://elnidodelseguro com/sobre-nosotros/ S o b r e e l A u t o r :

Régimen de Sueldos y Salarios y sus beneficios para 2023

l. Remuneraciones y prestaciones a empleados públicos. Las remuneraciones y demás prestaciones, obtenidas por los funcionarios y trabajadores de la Federación, de las Entidades Federativas y de los Municipios, aun cuando sean por conceptos de gastos no sujetos a comprobación, así como los obtenidos por los miembros de las fuerzas armadas.

ll. Rendimientos y anticipos. Los rendimientos y anticipos, que obtengan los miembros de las sociedades cooperativas de producción, así como los anticipos que reciban los miembros de las sociedades y asociaciones civiles.

lll. Honorarios a consejeros, comisarios. Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como los honorarios a administradores, comisarios y gerentes generales.

Para aquellos contribuyentes que tributan en el Régimen de sueldos y salarios, de acuerdo con lo establecido en el artículo 94 de la Ley del Impuesto Sobre la Renta, se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Para los efectos de este impuesto, se asimilan a estos ingresos los siguientes:

IV. Honorarios por servicios que se presten preponderantemente a un prestatario. Los honorarios a personas que presten servicios preponderantemente a un prestatario, cuando los ingresos que hubieran percibido de dicho prestatario en el año de calendario inmediato anterior, representen más del 50% del total de los ingresos obtenidos por los conceptos prestación de servicios profesionales Antes de que se efectúe el primer pago de honorarios en el año de calendario de que se trate, las personas a que se refiere está fracción deberán comunicar por escrito al prestatario en cuyas instalaciones se realice la prestación del servicio, si los ingresos que recibieron de dicho prestatario en el año inmediato anterior excedieron del 50% del total de los percibidos en dicho año de calendario por los conceptos de prestación de servicios profesionales. En el caso de que se omita dicha comunicación, el prestatario estará obligado a efectuar las retenciones correspondientes.

v. Honorarios que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales. Los honorarios que perciban las personas físicas de personas morales o de

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 15 F I S C A L

o de personas físicas con actividades empresariales a las que presten servicios personales independientes, cuando comuniquen por escrito al prestatario que optan por pagar el impuesto en los términos de los ingresos por salarios y en general por la prestación de un servicio personal subordinado

VI. Ingresos de las personas físicas que opten por pagar conforme a este capítulo. Los ingresos que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales que realicen, cuando comuniquen por escrito a la persona que efectúe el pago que optan por pagar el impuesto en los términos de los ingresos por salarios y en general por la prestación de un servicio personal subordinado.

VII. Ingresos por ejercer la opción otorgada por el empleador. Los ingresos obtenidos por las personas físicas por ejercer la opción otorgada por el empleador, o una parte relacionada del mismo, para adquirir, incluso mediante suscripción, acciones o títulos valor que representen bienes, sin costo alguno o a un precio menor o igual al del mercado que tengan dichas acciones o títulos valor al momento del ejercicio de la opción, independientemente de que las acciones o títulos valor sean emitidos por el empleador o la parte relacionada del mismo

El ingreso acumulable será la diferencia que exista entre el valor de mercado que tengan las acciones o títulos valor sujetos a la opción, al momento en el que el contribuyente ejerza la misma y el precio establecido al otorgarse la opción

Definición de asalariado

Las personas contratadas por uno o varios empleadores, también conocido como patrón, que les asigna una serie de actividades durante su jornada laboral, que perciben salarios y demás prestaciones derivadas de un trabajo personal subordinado a disposición de un empleador, incluyendo la participación de utilidades y las indemnizaciones por separación de su empleo.

El término de sueldo suele ser utilizado como sinónimo de salario.

Otros ingresos con tratamiento similar al de salarios:

Funcionarios y trabajadores de la Federación, Entidades Federativas y de los Municipios Miembros de las fuerzas armadas

Rendimientos y anticipos a miembros de sociedades cooperativas de producción. Anticipos a miembros de sociedades y asociaciones civiles Honorarios a personas que presten servicios a un prestatario en sus instalaciones Los comisionistas o comerciantes que trabajan para empresas personas físicas o personas morales

Beneficios del Régimen de Salarios Como trabajador tienes ingresos por los que no se paga impuesto, como son:

Del aguinaldo que reciben hasta 30 unidades de medida y actualización.

De la prima vacacional hasta 15 unidades de medida y actualización.

Del reparto de utilidades que te da la empresa hasta 15 unidades de medida y actualización.

La Unidad de Medida y Actualización (UMA) es la referencia económica en pesos para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas, así como en las disposiciones jurídicas que emanen de todas las anteriores, para este documento se toma como base 2022 ya que para 2023 estará vigente a partir del 01 de febrero 2023

Salud

Gastos médicos, dentales, servicios profesionales de psicología y nutrición, estos son deducibles si son prestados por personas con título profesional legalmente expedido y registrado por las autoridades educativas competentes. ** Gastos hospitalarios y medicinas incluidas en facturas de hospitales. No proceden las facturas de farmacias. **

Honorarios a enfermeras ** Análisis y estudios clínicos ** Compra o alquiler de aparatos para el restablecimiento o rehabilitación. ** Prótesis **

Primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social. Lentes ópticos graduados para corrección de efectos visuales **

REVISTA AUDACIA | PÁGINA 16 audaciacorporativafiscal.com

Dichos gastos por salud serán deducibles cuando hayan sido efectuados para ti, tu cónyuge o concubino (a), tus padres, abuelos, hijos y nietos.

Educación

Colegiaturas

**

Colegiaturas en instituciones educativas privadas con validez oficial de estudios Desde nivel preescolar hasta bachillerato o equivalente, por los montos siguientes (límite anual de deducción):

- Preescolar: 14,200 pesos.

- Primaria: 12,900 pesos.

- Secundaria: 19,900 pesos.

- Profesional técnico: 17,100 pesos.

- Bachillerato o su equivalente: 24,500 pesos.

Para hacer efectivo este beneficio, requieres contar con el comprobante de pago correspondiente. Cuando realices pagos en un mismo ejercicio fiscal, por una misma persona, por servicios de enseñanza correspondientes a dos niveles educativos, el límite anual de deducción que puedes disminuir es el que corresponde al monto mayor de los dos niveles, independientemente de que se trate del nivel que concluyó o el que inició.

Las cuotas por concepto de inscripción o reeinscripción no pueden ser deducibles

Transporte escolar, sólo si es obligatorio

Otros

Gastos funerarios, de tu cónyuge o concubino (a), así como para tus padres, abuelos, hijos y nietos, podrás realizarlo con cualquier medio de pago y debes contar con factura. Intereses reales y devengados por créditos hipotecarios, destinados a tu casa habitación, contratados con el sistema financiero, INFONAVIT o FOVISSSTE, entre otras y siempre que el crédito otorgado no exceda de 750,000 unidades de inversión Donativos otorgados a instituciones autorizadas para recibir donativos, no serán onerosos ni remunerativos (que no se otorguen como pago o a cambio de servicios recibidos). El monto de los donativos no excederá del 7% de los ingresos acumulables que sirvier.on de base para calcular el impuesto sobre la renta del año anterior, antes

de aplicar las deducciones personales correspondientes a dicho año.

Aportaciones complementarias de retiro realizadas en la subcuenta de aportaciones voluntarias de tus planes personales de retiro (Afore)

El pago por impuestos locales por salarios, cuya tasa no exceda del 5%

** El pago de estos gastos requiere realizarlo mediante cheque nominativo del contribuyente, transferencia electrónica de fondos, tarjeta de crédito, de débito o de servicios. La deducción no procede si el pago fue realizado en efectivo. Puedes obtener un saldo a favor, si presentas tus deducciones en tu Declaración Anual.

El monto total de las deducciones personales (excepto gastos médicos por incapacidad y discapacidad, donativos, aportaciones voluntarias y aportaciones complementarias de retiro, así como estímulos fiscales) no puede exceder de cinco Unidades de Medida y Actualización (UMA) anuales o del 15% total de tus ingresos, incluidos los exentos, lo que resulte menor.

De acuerdo con lo publicado el pasado 27 de diciembre de 2022 en el Diario Oficial de la Federación, en el cual se reformaron los artículos 76 y 78 de la Ley Federal de Trabajo, aumentaron los días de vacaciones

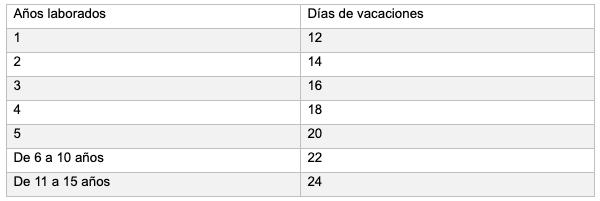

De acuerdo con el artículo 76 reformado, se establece que toda persona trabajadora que tenga más de un año de servicio disfrutará de un periodo anual de vacaciones pagadas, que no podrán ser inferior a doce días laborables, las cuales aumentarán en dos días laborables hasta llegar a veinte por cada año subsecuente de servicio.

Cabe hacer mención que cuando el trabajador cumpla seis años laborando, el periodo de vacaciones aumentará en dos días por cada cinco años de servicios.

Tabla de años laborados y sus correspondientes días de vacaciones:

REVISTA AUDACIA | PÁGINA 17 audaciacorporativafiscal.com

Por otra parte, de acuerdo con el artículo 78 reformado, en el cual establece que todo trabajador, de acuerdo con los días de vacaciones que le correspondan conforme al artículo 76, podrán disfrutarlos de manera continua, o bien podrán distribuirlos en la forma y tiempo que así lo requieran.

Los trabajadores que presten servicios discontinuos y los de temporada tendrán derecho a un periodo anual de vacaciones, en proporción al número de días trabajados en el año.

Cuando la relación de trabajo termine antes de cumplir un año de servicios, el trabajador tendrá

se establece que la vigencia de la entrada en vigor será del 1° de enero de 2023.

Fundamento Legal:

Artículos 20, 76, 77, 78, 79, 82, 84 LFT

Artículos 94 - 99 de la Ley del Impuesto Sobre la Renta.

Capítulo 3.12. Resolución Miscelánea Fiscal para 2023.

DECRETO por el que se reforma los artículos 76 y 78 de la Ley Federal de Trabajo, en materia de vacaciones.

S o b r e e l A u t o r :

m

Escucha en vivo el programa de radio de Audacia Corporativa Fiscal Cada dos martes, 13:00 hrs. SinergiaInteligente.com

Nómina pagada en efectivo sus efectos fiscales y laborales

"Dale al Trabajador su salario antes de que se haya secado el sudor de su frente.” Mahoma.

Queridos y estimado audaces, deseando se encuentren bien, que tengan un excelente año 2023, que se cumplan sus sueños y que se hagan realidad con acciones que determinen la dirección de los últimos años, que serán los mejores sin lugar a dudas.

Siempre es muy importante analizar y estudiar algunos de los beneficios fiscales de manera legal que dispongan las leyes, que tanto las personas físicas como las morales, pueden aplicar en el transcurso de sus actividades y así, con el conocimiento de los mismos, aminorar sus obligaciones fiscales así como su carga tributaria, dando cumplimiento correcto con sus obligaciones fiscales así también con los laborales, hoy cada día tomando una fuerza muy importante.

Es por ello que me doy a la tarea de hacer una breve recopilación para que los que ya lo saben lo tengan presente y los que vienen un poco atrás, lo apliquen en beneficio de sus clientes y porque no para ellos mismos, ya que son aspectos acorde a las leyes fiscales

Muchos se preguntan si es viable el pago de los sueldos pagados en efectivo, para los efectos de la deducibilidad y que se cumplan con los demás requisitos fiscales. Así es que la Ley del ISR establece que no serán deducibles los pagos realizados en efectivo. Sin embargo debemos de realizan análisis al artículo 43 de la LISR, que establece lo siguiente:

“Artículo 43. Para efectos del artículo 27, fracción III de la Ley, las erogaciones efectuadas por salarios y en general por la prestación de un servicio personal subordinado a que se refiere el artículo 94 de la Ley, PAGADAS EN EFECTIVO PODRÁN SER DEDUCIBLES, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del comprobante fiscal correspondiente por concepto de nómina.”

Se debe mencionar que es muy importante que los salarios pagados en efectivo sean deducciones autorizadas cumpliendo los requisitos que establecen las disposiciones fiscales, uno de los principales es la emisión del CFDI correspondiente por el pago de dichos salarios.

Se deberán de considerar además el cálculo adecuado de las retenciones de ISR así como el entero correspondiente, adicionalmente que estén debidamente registrados en contabilidad, que estén debidamente emitidos los CFDI, como ya se mencionó anteriormente y que estén timbrados en la versión más reciente

Para prevenir cualquier riesgo con los trabajadores y con las autoridades laborales, como parte del expediente del trabajador deberá contar con un escrito, del cual manifieste el trabajador su conformidad expresa, que acepta que

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 19

F I S C A L / L A B O R A L

le hagan la transferencia en su cuenta bancaria personal, por la prestación de sus servicios, o también puede quedar de manifiesto en su contrato individual de trabajo.

Esto es con respecto a lo que establece el artículo 101 de la Ley Federal del Trabajo que a la letra establece lo siguiente:

“Artículo 101 - El SALARIO EN EFECTIVO deberá pagarse precisamente en moneda de curso legal, no siendo permitido hacerlo en mercancías, vales, fichas o cualquier otro signo representativo con que se pretenda sustituir la moneda

Previo consentimiento del trabajador, el pago del salario podrá efectuarse por medio de depósito en cuenta bancaria, tarjeta de débito, transferencias o cualquier otro medio electrónico. Los gastos o costos que originen estos medios alternativos de pago serán cubiertos por el patrón. “

(énfasis propio)

Para efectos laborales es muy importante contar y conservar en el expediente del trabajador lo siguiente: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10

Contratos, notas y reportes del trabajador, manuales y procedimientos entregados. Horarios de trabajo, recordatorios y documentos relacionados con su trabajo. Fotografías relacionadas con su actividad.

Gafetes de identificación o credenciales Nombre de contactos de compañeros o ex compañeros Fecha de inicio en el trabajo Importe de pago diario Horas trabajadas semanalmente Nombre completo y dirección del empleado con fotografía Recibos (CFDI) firmados por el trabajador

En conclusión no es limitante para el patrón pagar los sueldos en efectivo ni para efectos fiscales ni para efectos legales, siempre cuidando algunos aspectos complementarios ya citados

“El dinero no compra felicidad, pero pagará los sueldos de los empleados de una gran investigación para estudiar el problema.” Bill Vaughan.

Contador Público Certificado por el IMCP Maestro en Derecho por la UNITEC Abogado postulante en materia fiscal con registro en el TFJA Director General de Estrategia Legal Normativa, S C Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP

Tesorero del Club Rotario Pachuca

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 20 S E R G I O R A M O S G Ó M E Z

S o b r e e l A u t o r :

Nuevo Marco Conceptual de las NIF aplicable a partir del año 2023 (Parte 3 de 3)

En las ediciones anteriores, se analizaron los siguientes temas en torno al nuevo MC de las NIF aplicables a partir de 2023: 1 2

Introducción Desarrollo

2.1 Razones para actualizar el MC

2.2 Principales cambios en relación con pronunciamientos anteriores

2.2.1 Capítulo 10 – Estructura de las NIF

2.2.2 Capítulo 20 – Postulados básicos

2.2.3 Capítulo 30 – Objetivo de los estados financieros

2.2.4 Capítulo 40 – Características cualitativas de los estados financieros

2.2.5 Capítulo 50 – Elementos básicos de los estados financieros

2.2.6 Capítulo 60 – Reconocimiento

Ahora bien, a fin de continuar con el estudio de los cambios correspondientes, se comparte lo siguiente:

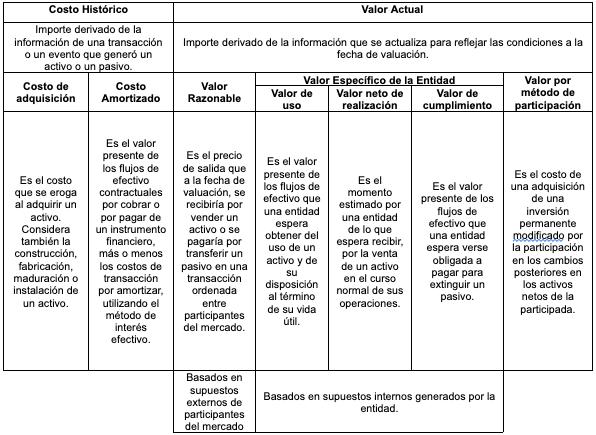

2.2.4 Capítulo 70 - Valuación

Se crea un capítulo específico para el tema de valuación, es decir, la forma en la que se cuantifica en términos monetarios una partida, siendo esto un cambio de estructura del documento y, por ende, de forma. Los cambios son los siguientes:

Se elimina la base de valuación de recurso histórico y se cubre con la nueva base de valuación de costo amortizado.

Se eliminan las guías para determinar el valor presente, al tratarse de una técnica y no una base de valuación Se incorpora el costo amortizado como parte de la base de valuación a costo histórico Se incorporan el valor de cumplimiento (como parte de los valores específicos de la entidad) y el valor por método de participación como parte de la base de valuación a valor actual

Se eliminan los valores de entrada de costo de reposición y costo de reemplazo, ya que no son utilizados en las NIF particulares y se consideran técnicas y no bases de valuación.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 21 C O N T A B I L I D A D

2.2.8 Capítulo 80 – Presentación y revelación

Se incorporan los requerimientos relacionados con una comunicación efectiva, para lograr que los estados financieros sean útiles a los usuarios, adición relacionada con el proyecto del IASB denominado “Mejor comunicación en la información financiera”.

Se añaden las bases para las normas de presentación, en cuanto a la compensación y agrupación de partidas en los estados financieros con la finalidad de presentar la información financiera de tal forma que no se muestre con detalles innecesarios o agrupaciones excesivas.

2.2.9 Capítulo 90 – Supletoriedad

Sin cambios.

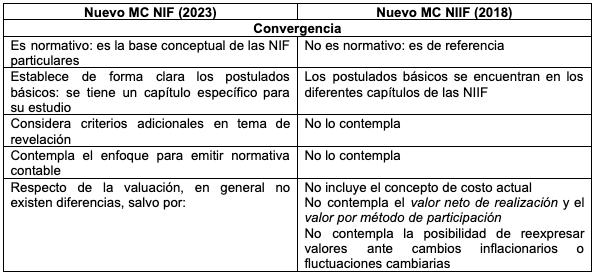

2.3 Convergencia con las NIIF

El Nuevo de MC de las NIF es convergente con el actual MC de las NIIF, excepto por:

Fuente: elaboración propia con fundamento en el nuevo MC de las NIF y el Nuevo MC de las NIIF

2.4 Conclusiones

El MC juega un papel fundamental para el establecimiento de las bases que influyen en la mejora de la preparación y la comunicación de la información financiera. En este aspecto, este debe ser armónico con las NIF particulares que siguen en constante emisión.

Su actualización es un proceso que no concluye con el documento emitido y publicado por el CINIF, ni por su homólogo internacional (IASB), sino que sugiere una revisión permanente de las necesidades de los usuarios de la información financiera, hecho originado por los constantes cambios globales que tienen los modelos de negocio

Todo apunta a que en el corto plazo se establezcan iniciativas de análisis, así como nuevos proyectos y estudios encaminados al mejoramiento en la divulgación en los estados financieros En este sentido, el IASB cuenta con el proyecto “Mejor comunicación en la información financiera”, por citar un ejemplo

Por último, si bien no todos los cambios suscitados al MC son estructurales, es importante que los preparadores de la información financiera los conozcan a fin de que tengan un mejor entendimiento de estos al momento de su aplicación.

S o b r e e l A u t o r :

J O S É H U M B E R T O G O N Z Á L E Z M E N E S E S

*

Contador Público (C P ) Maestro en Impuestos (M I ) Doctorando en Materia Fiscal Catedrático de la Facultad de Contabilidad y Administración de Tecomán de la Universidad de Colima jgmeneses@ucol.mx

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 22

Tópicos inolvidables de la resolución miscelánea 2023

El 27 de diciembre de 2022, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal 2023; en la que se otorgan diversos derechos a los contribuyentes por parte del Servicio de Administración Tributaria, entre los cuales te comparto los siguientes, que considero habrá que tenerlos presentes durante este ejercicio 2023.

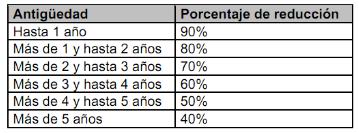

Reducción de multas por requerimiento de declaraciones. De conformidad con la Regla 2 14 14, si por algún motivo la autoridad fiscal sancionó a un contribuyente por no haber presentado en tiempo alguna declaración provisional del Impuesto Sobre la Renta (ISR), definitiva del Impuesto al Valor Agregado (IVA) o por retenciones; existiendo previamente un requerimiento, la multa impuesta podrá ser reducida en un 100%, siempre y cuando no se haya iniciado el Procedimiento Administrativo de Ejecución (embargo de bienes); es importante señalar que dicha reducción no es aplicable si las multas corresponden a requerimientos de declaraciones que debieron presentarse en el ejercicio 2023.

Adicionalmente, si la multa se encuentra sujeta al embargo de bienes, también podrá ser reducida pero no en un 100%, sino considerando su antigüedad y de acuerdo con los siguientes porcentajes:

Facilidades para el Régimen Simplificado de Confianza.

Las personas físicas y morales que tributan en el Régimen Simplificado de Confianza están relevadas de enviar mensualmente la contabilidad a la autoridad fiscal, así como de la presentación de la declaración informativa de operaciones con terceros (DIOT), acorde a la Regla Miscelánea 3.13.17.

Al respecto es importante señalar que, el beneficio no significa que el contribuyente quede eximido de “formular” o “elaborar” su contabilidad, pues deberá realizarla conforme a lo establecido por el artículo 28 del Código Fiscal de la Federación, ya que el derecho que contempla la regla es solo no enviarla a la autoridad fiscal de forma mensual.

Cancelación del CFDI sin aceptación del receptor.

Para proceder a la cancelación de un Comprobante Fiscal Digital por Internet (CFDI) es necesario solicitar la autorización del receptor, sin embargo, este requisito no será necesario si se trata de alguno de los supuestos establecidos en la Regla Miscelánea 2 7 1 35; entre los cuales destacan los siguientes:

CFDI de Nómina

CFDI de Egreso

CFDI de Traslado

CFDI de retenciones y pagos

CFDI expedidos por operaciones realizadas con el público en general.

Cuando su monto total es hasta $ 1,000 00 Cuando la cancelación se realice dentro del siguiente día hábil a su expedición Emitidos por integrantes del sistema financiero Emitidos por la Federación por concepto de derechos, productos y aprovechamientos

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 23 F I S C A L

Dispensa de la garantía del interés fiscal

En caso de que un contribuyente tenga adeudos fiscales, a los que les sea aplicable el artículo 66 del Código Fiscal de la Federación y, opte por pagarlos, ya sea en parcialidades o pago diferido, le es obligatorio garantizar el interés fiscal, es decir, tiene que ofrecer algún bien que asegure el cumplimiento del pago, sin embargo, de acuerdo con la Regla 2.11.5 se les libera de tal obligación, siempre y cuando cumplan con lo siguiente:

Cuando el crédito fiscal corresponda a la declaración anual de personas físicas por ISR, siempre que el número de parcialidades solicitadas sea igual o menor a seis y que dicha declaración se presente dentro del plazo establecido en el artículo 150 de la Ley del ISR.

Cuando los contribuyentes soliciten el pago a plazos en forma diferida y este les sea autorizado conforme a las reglas 2.9.10. o 2.11.1.

Cuando los contribuyentes realicen pago en parcialidades en términos de las reglas 2.9.10. o 2.11.1., siempre y cuando cumplan en tiempo y montos con todas las parcialidades a que se refiere la citada reglas.

Al respecto, es relevante indicar que, si el contribuyente no cumple en tiempo y forma con dos parcialidades, la autoridad fiscal exigirá la garantía correspondiente y de no otorgarse, procederá a requerir el pago a través de la aplicación del Procedimiento Administrativo de Ejecución.

Conclusiones.

Como podemos observar, en la Resolución Miscelánea 2023 se contienen derechos a favor del contribuyente, y solo he presentado algunos por lo que te invito a analizar cada una de sus reglas a fin de que adviertas cuales podrían ser útiles p

E d audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 24 E F R A Í N S A L V A D O R M I R A M Ó N Contador Público y Licenciado en Derecho Formador de Talento Empresarial S o b r e e l A u t o r :

Violencia vicaria, un crimen romantizado contra la mujer.

De suma importancia reiterar las veces que sea necesario el origen, con el objetivo claro de VISIBILIZAR para tomar las acciones y medidas necesarias; desde un sentido etimológico; violencia denota: llevar la fuerza a algo o alguien, es decir, lleva consigo la “cualidad” de violento, acción y efecto que se efectúa con ÍMPETU O BRUSQUEDAD, cuyo OBJETIVO es causar DAÑO, siendo la muerte el más lesivo. La teoría más relevante que precisa su conexión es el “Triángulo de la Violencia” (Cultura. - arte, ciencia religión; Estructural. - Consecuencias al no lograr la satisfacción de las “necesidades” que se tienen y Directa – Es la que se ejecuta de manera física o verbal)

Decir NO MÁS ante un mal vivir, inicia la pesadilla con el proceso del divorcio – separación, generando diversas repercusiones en la vida de los hijos, quienes, con frecuencia resienten los efectos de la nueva forma de organización y crianza familiar. Existen casos en que los progenitores llegan a acuerdos para distribuir las responsabilidades parentales equitativamente; lamentablemente en la gran mayoría es necesaria la intervención de la autoridad jurisdiccional para determinar por medio de una resolución judicial a cargo de qué progenitor quedará la Guarda y Custodia, y quién tendrá el Régimen de Visitas y Convivencias. Un infortunio que persistan diferencias o falta de cumplimiento a los acuerdos e incluso resoluciones judiciales, que hacen aún más evidente la desintegración familiar tomando como rehenes a los propios hijos, exponiendo a juicios innecesarios, eventos en los que su integridad y desarrollo integral se encuentre en riesgo inminente.

La Constitución Política de los Estados Unidos Mexicanos, Ley General de niñas, niños y adolescentes, Reglamento General de los Derechos de niñas, niños y adolescentes, entre otras legislaciones reconocen los derechos humanos de las personas menores de edad, a vivir en familia, conocer y convivir con ambos progenitores, con sus familiares de modo regular, y a que se les proporcionen las condiciones de vida que favorezcan su desarrollo integral conforme al Derecho Superior del Menor

Sustracción – retención de menores.

De acuerdo con la CNDH define a la Sustracción, retención u ocultamiento como la separación unilateral e injustificada de una niña, niño o adolescente de la persona que legalmente ostenta su guarda y custodia, ocultándolo o trasladándolo lejos de su lugar habitual de residencia. Por lo tanto, constituyen un GRAVE atentado contra los Derechos Humanos de los menores a vivir en familia, en condiciones de bienestar, contar con un

sano desarrollo integral a una vida libre de violencia

Ante una Sustracción, Retención u Ocultamiento ilícitos, se debe acudir de manera inmediata a realizar la denuncia correspondiente ante la Procuraduría o Fiscalía General de Justicia que corresponda al lugar de residencia, a efecto de que se realice la investigación de los hechos. La autoridad deberá dictar las medidas precautorias necesarias para salvaguardar su integridad y, en su caso, emitirá la alerta amber. De suma importancia que la solicitud de Restitución de Derechos se presente a la brevedad, a razón de que conforme al Convenio de la Haya, existen excepciones para su aplicación, como lo es que el menor ya tenga un tiempo igual o mayor a un año y medio en el extranjero o se encuentre adaptado a un entorno, cuente ya con 16 años de edad o se ponga en riesgo su integridad el ejercer la restitución

URGE una visión que priorice en la protección integral de los niños y niñas en México, desde perspectivas económicas, legislativas y sociales, resulta prioritario, ya que en México viven 39.2 millones de niñas, niños y adolescentes de cero a diecisiete años, lo que representa el 32.8% de la población total.

Se establecen penas de hasta 15 años de prisión para los familiares y parientes, así como para padres y madres sin patria potestad sobre sus hijos –por resolución judicial–, que

REVISTA AUDACIA | PÁGINA 25 audaciacorporativafiscal.com

J U R Í D I C O

cometan estos ilícitos; y de hasta 18 años de cárcel a quienes no tengan parentesco con los menores de edad.

-366 Quintus y 366 Sextus del Código Penal Federal El artículo 50 de la Ley Orgánica del Poder Judicial de la Federación, para que los jueces puedan conocer de estos delitos, y por consecuencia resolver en favor de los derechos de las niñas, niños y adolescentes, tomando las medidas necesarias para hacer efectivas las medidas y el plan de restitución de derechos, sin mayor dilación, mismo que se encuentra previsto en el Convenio de la Haya El Juez competente no incidirá en la determinación (provisional o definitiva), únicamente procurará salvaguardar su integridad y asegurar su permanencia en su lugar de residencia habitual, hasta en tanto exista una resolución definitiva.

“Lo anterior tan solo es la antesala de lo que será la peor pesadilla que pueda vivir una mujer y madre”.

¿Qué es violencia vicaria? Es considerado un neologismo aplicado a la VIOLENCIA DE GÉNERO, como una forma de violencia por interpósita persona por la que un progenitor ataca a los hijos con el objetivo de causar dolor a la madre, lo cual es considerado un atentado contra la maternidad- lazo filial materno, dejando a la deriva infancias en orfandad psicoemocional por la figura materna y familia extendida. En tipo de violencia psicológica muy sutil y maquiavélica, cuyo objetivo primordial es causar distorsión en la percepción de la realidad, manipulación a la que se le conoce como “Luz de Gas” que consiste en la negación, dar por sucedido lo que no ocurrió manipular la información, sembrar conciencias, maltrato que priva de necesidades básicas, abusos físicos, sexuales; en casos extremos va encaminado a inducir el feminicidio.

Los estragos sociales del “orden patriarcal” romantizan los diversos hechos de la violencia machista, que es un tipo de violencia de género por la cual los hijos e hijas son instrumentalizados, al grado de deshumanizarlos convirtiéndolos en filosos instrumentos para maltratar y ocasionar el mayor dolor a sus madres de manera constante, directa y con el mayor grado de crueldad, de tal manera que se continue vigente el control y maltrato al cumplimiento de estereotipos sociales; Violencia considerada que es generada por el hombre y la familia de éste hasta en segundo grado, a la mujer que fue su cónyuge, siendo claro el objetivo causar daño

maquiavélicamente, manipular, discriminar, controlar a grado de encaminar a falta de deseo de vivir, la prueba más clara es la sustracción, retención de los hijos, para eludir la responsabilidad del pago de pensiones impactando de manera indirecta en los hijos, con la firma de frases como … “Como no regresas no volverás a ver a mis hijos”; “Ya hiciste tu vida en otro lado, no necesitas de mis hijos”; lo más inhumano el despertar repudio en los hijos por el padre ausente, negando el vínculo paterno o materno por lo que se considera un atentado contra la infancia.

El generador de violencia (psicópata, sociópata) romantiza la violencia con acciones que ganan aprobación de quienes serán los medios para llevar de manera sutil e indirecta la violencia aplicada, es decir, transferirá el odio a los hijos con los que de manera indirecta violenta a la expareja para causar el mayor daño posible, “hacer daño con lo que más ama la víctima, los hijos” .

Este tipo de violencia es más recurrente de lo que se considera, al ser la herramienta principal en un proceso de separación o divorcio en el que uno de los cónyuges se niega a la separación por intereses económicos, emocionales, haciendo uso actitudes y/o acciones que coaccionen el propósito de la disolución del vínculo que los unía. Los antecedentes son diversos como culturales, económicos, maltrato; el perfil del agresor por lo regular es de 20 a 50 años con hijos menores de edad a los que manipula con una postura permisiva, autoridad vinculada en la que la mayoría de los casos se agravan ante el consumo de alcohol o drogas

Las consecuencias en los hijos se consideran desde el desertar en la preparación académica, adicciones, embarazos no deseados, paternidad o maternidad a temprana edad; En el caso de la pareja receptora de la violencia si carece del apoyo familiar y terapéutico para el manejo de las circunstancias y tomar decisiones en su beneficio y de los hijos, termina cediendo aduciendo que es por no causar mayor daño a los hijos, porque si no cede no podrá volver a ver a los hijos, lo que generará trastornos psicológicos como estrés, ansiedad, estrés postraumático. La otra arista es que, al contar con apoyo y decisión de tomar acción con atención multidisciplinaria, es decir, profesional en psicología para recuperación de su autoestima, seguridad y con ello accionar las acciones legales necesarias para la

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 26

recuperación del vínculo filial con los hijos y ayudarlos a su recuperación psicoemocional.

Presentación, aprobación en congresos.

Aprobada en Campeche, Puebla, Colima, Sinaloa, y Baja California Sur, Ciudad de México; tipificado en Zacatecas, Yucatán, Hidalgo, Estado de México.

Iniciativas que pretenden se reforme adicionando la fracción X, al art 6° de la ley de acceso de las mujeres a una vida libre de violencia, para que se reconozca que a través de esta se busca evitar manipular, controlar a la mujer o dañar el vínculo afectivo de sus hijas, hijos o personas vinculadas afectivamente a ellas, que pueden ocasionar daño psicoemocional, físico, patrimonial o de cualquier otro tipo, mismo que puede cometerse por familiares, parejas o ex parejas.

El tratamiento de la violencia Requiere de un abordaje multidisciplinario de manera preventiva, es importante concientizar desde que es maltrato y visibilizarlo, mas no romantizarlo o justificarlo, tomar acciones determinantes que encaminan a la armonización entre el hombre y mujer, evitando daños colaterales, orientados a resultados en beneficio de ellos y de los hijos.

En la Cuarta Conferencia Mundial sobre la Mujer, celebrada en Beijing en 1995, marcó un importante punto de inflexión para la agenda mundial de IGUALDAD DE GÉNERO La Declaración y Plataforma de Acción de Beijing, adoptada de forma unánime por 189 países, constituye un programa en favor del EMPODERAMIENTO DE LA MUJER y en su elaboración se tuvo en cuenta el documento clave de política mundial sobre igualdad de género, de lo que considero hacerlo extensivo a todo ciudadano desde edad temprana, es decir, en empoderamiento integral en el que se conozcan los derechos y obligaciones, hacerlos valer más no negociarlos, alzando la voz de manera asertiva, siendo el primer paso para la erradicación de la violencia en todo contexto o bajo cualquier distintivo como lo es el sometimiento, sumisión, opresión, dominación, manipulación y exclusión.

La violencia, es violencia que vulnera los derechos y la dignidad de la persona, causando menoscabo a su desarrollo personal, social, profesional, familiar y psicoemocional.

•

La violencia más común y muy lamentable es la que se gesta en el seno familiar o comunitario: la mayoría de los casos de violencia contra los niños y niñas ocurren en su entorno cercano por personas que deberían quererlos y protegerles. Es necesario visibilizar esta forma de violencia.

• La violencia es universal. Tiene que ver con el manejo del poder en las relaciones personales

• La violencia es mucho más que la violencia física, es el cáncer social que transgrede los valores y la base de nuestra sociedad, la familia

Reflexión

Mientras se considere que el gobierno es el ÚNICO que carece de visión, responsabilidad para enfocar en lo realmente urgente, continuará sucediendo lo mismo...INCREMENTO DE VIOLENCIA Y SUS DERIVADOS. No existe justificación alguna para someter -aniquilar a una mujer al sumergirla en el dolor que es comparable con la agonía al morir, por lo que se ha considerado la posibilidad de un feminicidio inducido. La omisión y falta de justicia en equidad es lo que da paso a un mal empoderamiento femenino, de tal manera que es necesario que se generen estrategias con aplicación de Políticas Públicas y Privadas, en que el primer paso sea RETOMAR VALORES UNIVERSALES, CULTURA, DEPORTE, EDUCACIÓN, entre otros factores importantes que coadyuven al sano desarrolloconvivencia familiar y social, de tal manera que se reconstruya el TEJIDO SOCIAL con la visión de PREVENCIÓN

Que quede en la historia el estereotipo machista del cumplimiento por ser “MUJER”, una serie de exigencias de “BUENA MUJER” …. De las mujeres se espera sean buenas trabajadoras como si no tuvieran hijos y buenas madres como si no trabajaran.

"Por un mundo donde seamos socialmente iguales, humanamente diferentes y totalmente libres". - Rosa Luxemburgo.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 27 L I C M Y R I A M G A R C Í A G Socio Fundador MGarcía & Asociados licmyriamg@cimgarcia-asociados com www cimgarcia-asociados com 55-4621-8033 S o b r e e l A u t o r :

Revista Audacia

NÚMEROS ANTERIORES

Todas nuestras publicaciones en un solo lugar solo da click y te llevaremos al catálogo completo.

REVISTA AUDACIA, RESPONSABILIDAD LEGAL:

Este documento no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales Este Consejo Editorial de la revista digital, AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, considera los grados académicos y respeta la autoría de cada articulista como confiables, verificando los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores podrán utilizar esta información bajo responsabilidad propia.

El contenido de los artículos no refleja la opinión del Consejo Editorial, por lo que no se asume ninguna responsabilidad al respecto. La responsabilidad corresponde exclusivamente a la fuente y/o el autor del artículo o comentario en particular Las opiniones y comentarios presentados en esta revista pueden variar a la interpretación de las autoridades competentes, en el contexto de la legislación mexicana.

Esta información es de forma general, por lo que se manifiesta por parte de cada uno de los colaboradores que escriben en esta revista digital, que no se debe considerar como asesoría, consejo u opinión respecto algún caso en concreto, que requiera de un análisis y estudio en particular.

Se recomienda discreción en el uso de la información contenida en esta revista El uso de la información sin la asesoría legal previa para la atención de un caso en especial, es bajo la única y exclusiva responsabilidad de quien lo realice

C O R

AUDACIA

P O R A T I V A F I S C A L