1 1 1 oficina de energía OFICINA DEL GOBERNADOR DE PUERTO RICO OFFICE OF ENERGY OFFICE OF THE GOVERNOR OF PUERTO RICO .. • La situación energética de Puerto Rico .' . 1 1 1 en el año fiscal 1979 [J,rt" () 11)

111 1 1 1 1 1 ] 1 1 l 1 1 1 1

r . 1 [ [ r l [ ¡ ¡ [ [ 1 l ¡ l l l ' '·INFORME DE LA SITUACION ENERGETICA DE PUERTO RICO 1978 - 1979 OFICINA DE ENERGIA DE PUERTO RICO OFICINA DEL GOBERNADOR EDUARDO LOPEZ-BALLORI, DIRECTOR AREA DE ASUNTOS ECONOOCOS DIVISICJN DE ANÁLISIS ECONOOCO FRANK E, IRIZARRY, DIRECTOR ASOCIADO AGOSTO DE 1980 -.r---

SISTEMA DE BIBLIOTECAS U.f'.R. RIO PIEDRAS OCT 1 8 2021 l

El Informe sobre la Situación Energética:· es el seg¡m.do informe presentado por la Oficina de Energía de Puerto Rico y el primero · desde su reorganización funcional en julio del 1979. La presentación del cuadro energético contenido en el presente informe se diferencia del informe anterior en lo abarcador de su concepción. El objetivo fundamental no fue únicamente describir energética del país' sino también esbozar un análisis a fondo, y situarla· en la perspectiva apropiada, enmarcándola ·en el contexto rrnmdial y nacional. .

La preparación del Informe Anual sobre la Situación Energética responde al mandato legislativo contenido en el estatuto que crea la Oficina de Energía de Puerto Rico; la Ley 128 del 29 de junio de 1977.

Dos factores han contribuído en su mayor parte al logro de este objetivo: En primer lugar, la Oficina ha aumentado sus fuentes de información sobre materia energética a nivel internacional, utilizando fuentes más variadas y de mayor uso universal. La información recopilada proviene de fuentes tan diversas como la industria petrolera, los países productores, los organismos internacionales·y revistas especializadas en el análisis de la interrelación entre la energía y la economía. Entre éstas se encuentran "OJ?EC R.eview," "BritishPetroleum Statistical Review," "The Economist, 11 ' 1Joumal of Energy and Development" e "Intemational Financial Statistics,"

' 1 r [ . [ [ [ ' ' ¡ 1 J PREFACIO

Es el objetivo principal de este Informe, proveer al Gobierno de Puerto Rico· la base infoI111ativa y· que se requiere para· dirigirla .. política pública sobre energía del país.

En otro aspecto, la reorganización de la Oficina de Energía permitió una mejor coordinación y supervisión de los trabajos de investigación así como un uso más efectivo de los recursos de personal.

El Informe sobre la Situación Energética: 1978-79 presenta en su primer capítulo la naturaleza y el impacto del problema de la energía en tales aspectos económicos como las reservas mundiales de petróleo, la determinación y el comportamiento de los precios, y las repercusiones sobre el sistema financiero internacional, la balanza de pagos, y la actividad económica de los Estados Unidos.

En su segunda parte, de los capítulos II al IX, el Informe trata la situación local destacándose los aspectos del crecimiento económico de Puerto Rico, la situación del niercado del petróleo y de la gasolina de motor, la generación y distribución de electricidad, el efecto de la industria petrolera-petroquímica en la economía del país, la conservación de energía, el desarrollo de fuentes alternativas de energía y las acciones legislativas tocantes al problema de la energía.

2 del Fondo Monetario Internacional. En lo que se refiere al análisis de la situación local, la base estadística, que anteriormente fue presentada a base de años naturales, fue cambiada a año fiscal. Este cambio ha permitido una mejor armonización de los datos de la Oficina de Energía y los de otras agencia gubernamentales.

La producción de este Informe se debió al esfuerzo conjunto de los economistas y técnicos del Area de Asuntos Económicos bajo la dirección del Sr. Frank E. Irizarry, Director Asociado, y la supervisión de la

3

Sra. Nitzia Amadeo de Rodríguez ex-Directora Auxiliar de la División de Análisis Económico y de la Sra. Rosa M. Tirado, Directora Auxiliar de la Div:l.sión de Sistemas de Información. La organización, el análisis y la redacción del trabajo estuvó a cargo del economista Sr. Manuel Angeles con la colaboración de los economistas Sra. Maria Bonilla, y el Sr. Gabriel Andrés Rodríguez. Contribuyó en gran medida al valor del Informe el asesoramiento del Consultor en Economía Dr. Jorge Freyre, así como la del Dr. Amador Cobas, Asesor Científico del Director de la Oficina de Energía.

[ . r ' [ r , r r [ : r :¡ ' [ [ '! ' l 1 ' j .i

r ¡ r r ' ' [ :¡ ; [ 1 1 l J INDICE Prefacio· Resumen Ejecutivo ····································· i xvii CAPIWLO I: lA SIWACION ENERGETICA MUNDIAL .•....• , . • • . • 1 Introducción: El Problema de la Energía ..•.••.•••..• 1 Reservas Mundiales de Petróleo ...............•.•...••. 7 El Desarrollo de la OPEP. . .. . . . . . . . .. .. . . .. . .. .. .. .. .. 14 La OPEP corno Cartel. . . .. . .. . .. . . . . . . .. .. . .. . .. .. .. .. . . 16 La Determinación del Precio del Petróleo ••.•.......... 23 El Comportamiento de los Precios en la Década del Setenta • • 31 Repercusiones del Alza de Precios del Petróleo sobre el Comercio Internacional ................... 44 Impacto sobre la Balanza de Pagos de los Estados Unidos . . . . . . . . . . . . . . . . . . . . . . • . . . . . . . . . . . . 53 El impacto del Alza de los Precios del Petróleo sobre la Actividad Económica ...................... 60 La Relación entre el Consumo de Energía y la Actividad Económica . . . . . . . . . . . . . . • . . . . . . . . . . . . . . . 72 CAPiWLO II: lA ENERGIA Y EL CRECIMIENTO ECONCMICO DE PUERTO RICO . . . . . . . • . . . . . . . . . • . . . . . . . . . . . 85 Recuento Histórico . . . • • . . . . . . . . . . . . . . . . . . . . . . . . . . • . . . 85 Consumo de Energía y Producto Bruto Interno 89 Comparación con los Estados Unidos .................•. 97 Comparación con Países Seleccionados .................. 104 Consumo de Energía en la Manufactura .................. 107 CAPITULO III: ESTRUCTIJRA Y SIWACION DEL MERCADO DEL PETROLEO Y SUS DERIVADOS, AÑO FISCAL 1979 ............................ 129 Fuentes y Canales de Distribución ..................... 129 Actividad de la Industria Refinadora en el 1979 ......• 134 º Consumo In terno .................................... 135 º Exportaciones ...................................... 144 0 Importaciones ...................................... 14 7 º Producción ...................................•..... 159 CAPIWLO IV: DESCRIPCION DEL MERCADO DE lA GASOLINA DE MOTOR 165 Descripción del Mercado de la Gasolina ................ 165 Resumen de la Activiad del Mercado Durante el Año Fiscal 1978- 79 ............................. 169 0 Importaciones ............ , .......................... 169 º Producción .......................................... 170

0 Exportaciones ...................................... 171 º Consumo • . . . . . . . . . . . . . . . . . . . . . . . . . . . , . . . . . . . . . . . .... 173 Asignaciones de Emergencia ....................•....••. 178 ·Precios de Venta ...................•...............•.. 1.79 Factores que Afectan el Consumo .....•..•.............. 184 CAPITIJLO V: EL SISTEMA DE GENERACION Y DISTRIBUCION DE ELECTRICIDAD 190 Características Generales del Sistema •.•..........•... 190 Abastos de Combustibles ...................•.......•... 196 Costos de Producción .................................. z¡;r¡ Ventas de Electricidad 203 Proyecciones de Demanda y Capacidad Adicional 206 CAPITIJLO VI: SITIJACION DE 1A INDUSTRIA DE REFINACION Y PETR<X¿UIMICA ................... 216 Desarrollo de la Industria, 1955-73 216 Consecuencias del Alza de Precios del Petróleo, 1973-79 ............................................ 222 Importancia de la Industria ........................•.• 228 P . erspectivas ................................•......... .J º Industria de Refinación 0 Industria Petroquímica CAPITULO VII: DESCRIPCION DE LOS PROGRAMAS DE CONSERVACION DE ENERGIA ...........•........ .237 Programa Solar ...............•...................•... 237 P d T rograma237 e ransporte ......................•......... Programa de Gobierno ........................... , ...... 231 Programa de Industria y Comercio ...................... 244 Programa de Reglamentos ............................... 244 Programa de Auditorías Energéticas ........•........... 246 CAPITIJLO VIII: FUEJ'ITES ALTERNAS DE ENERGIA ............... 249 CAPITIJLO IX: ACCIONES LEGISLATIVAS Y ADMINISTRATIVAS ..... 260 APENDICE I: RESUMEN DE ESTUDIOS RECIENTES, ENERGIA-ECONa.1IA ........................... .A. 1 APPENDICE II: APENDICE ESTADISTICO ...................... .A.8 º Tablas Mensuales .................................. .A. 8 0 Gráficas ........................................... .A. 30 APENDICE III: MERCADO DE LA GASOLINA ...............•... .A.41 º Localización Geográfica de las Estaciones de Gasolina ..................................... .A. 41 0 Resultados de la Encuesta de DACO, Precios de la Gasolina al Detal en Febrero de 1979 .......... .A.46 BIBLIOGRAFIA .....................•....................... .A. 53

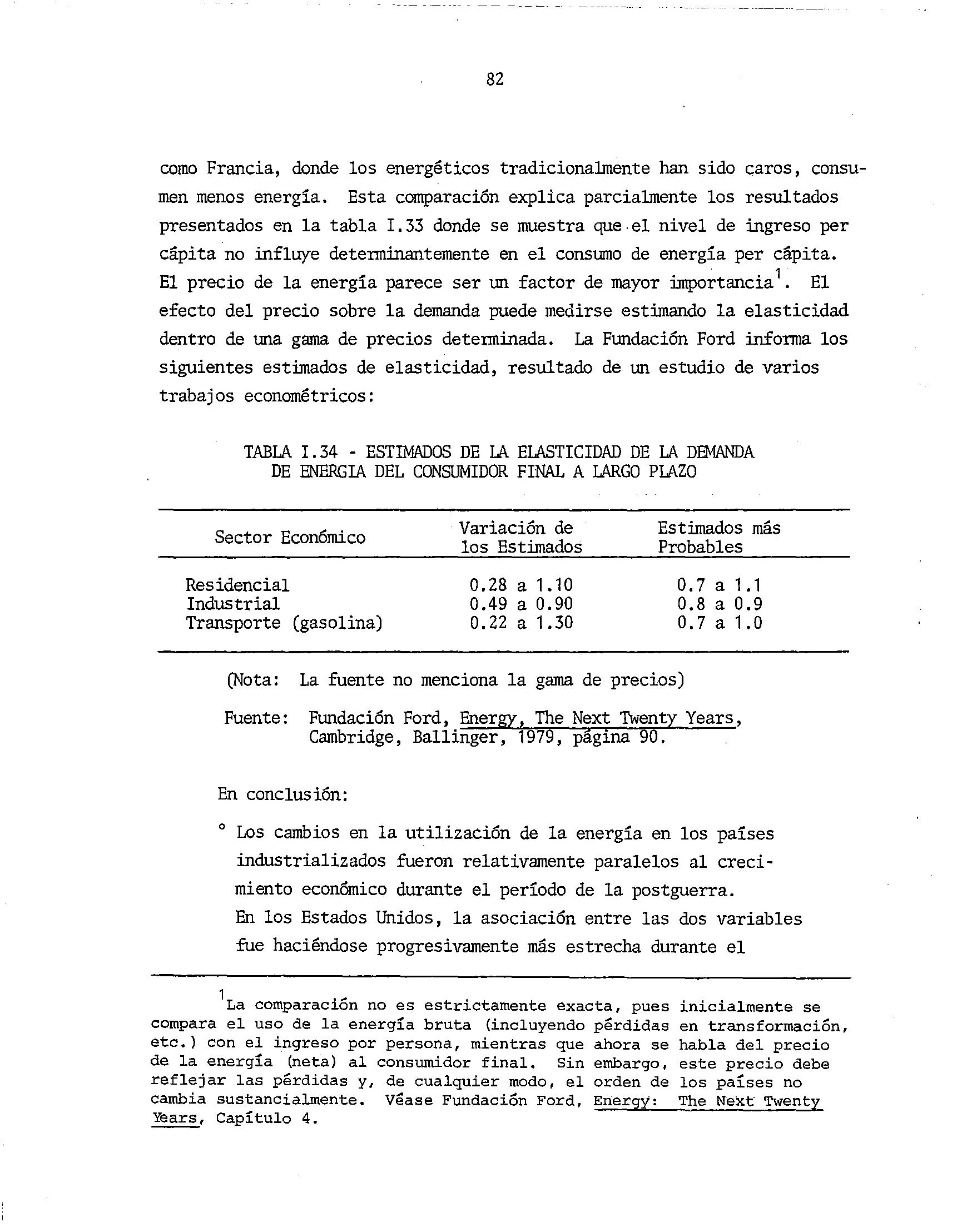

El problema actual de la energía es pri.Jnordialrnente uno de costo y no de abasto, esto es, de naturaleza económica y no natural.

RESUMEN EJECUTIVO

Durante los pasados 30 años, la expansión económica de los países industriales se ha fundado en la disponibilidad de petróleo y gas natural en cantidades abundantes y a bajo precio. La oferta de hidrocarburos aumentó constantemente, gracias a los nuevos yaci.Jnientos petrolíferos, hasta el punto en que estos recursos han llegado a constituir más del 60 por ciento del total de la energía que actualmente se utiliza en el mundo, a pesar de formar sólo el 36 por ciento de las reservas comprobadas. Con el aumento de los precios del petróleo en 1973, el desbalance entre el consumo y las existencias del mineral tuvo la atención mundial.

La energía no se está agotando, pues el mundo cuenta aún con enormes recursos. El total de reservas comprobadas y recursos explotables de carbón, petróleo y gas natural, para mencionar sólo las fuentes más utilizadas, es de alrededor de 150 quintillones (10 18 ) de BTU. Al ri trno actual de consumo mundial, de aproximadamente 285 cuadrillones (10 15 ) de BTU, las fuentes convencionales serían suficientes para satisfacer la demanda de energía durante los próxi.Jnos 530 años. Además, es de esperarse que las fuentes alternativas de energía, corno la energía solar, la biomasa, etc., contribuyan a diversificar los recursos de energía mundiales. En muchos casos la tecnología necesaria para la utilización de estas fuentes existe ya. Con el aumento del precio del petróleo, el incentivo económico para el desarrollo de las fuentes alternativas ha aumentado, si bien, en algunos casos, será necesario que el precio del mineral se duplique, en términos reales, para que la explotación de estas fuentes se haga costeable. No obstante, la abundancia,la de recursos es extremadamente desigµal, tanto en lo que se refiere a las distintas fuentes corno a su localización geográfica. La mayor parte de las reservas están en la forma de carbón, el cual i

r r l 1 f \ : [ " r ' ¡ ¡' ' l d i l ! [ [ j

La concentración de los yacimientos petrolíferos en un grupo de países relativamente pequeño permitió la formación de la Organización de Países Exportadores de Petróleo (OPEP) en 1960. En 1973, los países de la Organización actuaron en forma concertada para cuadruplicar el precio del mineral aprovechando la creciente dependencia del mundo industrial del petróleo importado, causada por el aumento en su uso

A pesar de que la mayoría de los economistas y el público en general piensan en la OPEP en términos de un cartel, la evidencia disponible es contradictoria a tal planteamiento. Las estadísticas de exportaciones de petróleo de los países miembros de la OPEP muestran que dichos países no se comportan de manera uniforme. La teoría económica del cartel indica que los países de mayor población y mayor necesidad de ingresos deberán aumentar las exportaciones, mientras que los países de menores necesidades harán el papel de reguladores del mercado. En el caso de la OPEP lo contrario ha ocurrido, pues países de mayor necesidad de ingresos, como Venezuela e Iraq, han restringido la producción, mientras que la Arabia Saudita la ha aumentado.

ii puede sustituir fácilmente al petróleo en muchos de sus usos, además de presentar mayores riesgos ambientales. Por otro lado, el petróleo se encuentra concentrado principalmente en el Medio Oriente, donde se localizan el 60 por ciento de las reservas actualmente comprobadas. Estas reservas se calculan en unos 640 billones de barriles. Ya que el mundo consume anualmente alrededor de 22 billones de barriles, las reservas comprobadas se agotarían dentro de los próximos 30 años, de mantenerse constante el nivel de consumo. Sin embargo, una vez incluido en el estimado de reservas el petróleo que puede extraerse de fuentes no convencionales (como las arenas bituminosas y la piedra de esquistos) así como el trillón de barriles que queda aún por descubrir, las mismas aumentan a 2,680 billones de barriles. Manteniendo constante el niveJ. de consumo y de ser factible su extracción, esta cantidad de petróleo sería suficiente para los próximos 120 años.

Después de la cuadruplicación del precio del petróleo en 1973-74, el mismo aumentó de una manera menos dramática (20 por ciento) hasta diciembre de 1978. En términos reales, sin embargo, el precio del petróleo disminuyó en 14 por ciento de enero de 1974 a diciembre de 1978. Durante el 1979, la reducción de la producción en Irán, el comportamiento del mercado libre (spot rnarket) y la política de inventarios de los principales países importadores provocaron un aumento de 42 por ciento en el precio del barril de petróleo, en términos corrientes. Descontando la inflación, el aumento fue de 30 por ciento.

El alza de los precios del petróleo ha tenido fuertes repercusiones sobre la economía mundial, afectando los términos de intercambio y la balanza de pagos de los países importadores, así como el nivel de precios y la actividad económica.

Ambos efectos han sido menores de lo que se esperaba en 1973. Debido tanto al aumento en sus importaciones corno al relativo estancamiento del mercado de petróleo después de 1974, los países de la OPEP han sido incapaces de mantener los superávits en las cuentas internacionales a los niveles alcanzados en ese año. Los países menos desarrollados han

iii

[ :[ 1 r ' 1 [ ¡ p ' ]'' ' :¡ [ ¡ ' ¡ ¡ '

Ya que los datos disponibles parecen indicar que la existencia de un cartel efectivo en la OPEP no puede ser comprobada, es necesario presentar una explicación alternativa del alza del precio del petróleo. Esta ·se encuentra principalmente en la naturaleza del petróleo como recurso no renovable, que tarde o temprano deberá agotarse. En este caso, el precio del recurso contiene, además del costo de extracción, un elemento de renta e.conórnica que se deriva del precio de sus sustitutos. Después de 1973, con la nacionalización de los yacimientos petrolíferos, la comparación de los rendimientos de las inversiones asequibles a la OPEP con el valor futuro del petróleo que se deja bajo tierra se convirtió en el elemento principal en la determinación del precio del mineral. El resultado de esta comparación indica que el precio del petróleo debió haber aumentado significativamente en 1973, corno en realidad ocurrió. Este aumento no depende principalmente de la existencia de un cartel.

•

Los Estados Unidos, el principal país importador de petróleo, se ha mantenido en déficit durante toda la década del setenta. Esto se debe, en parte, al aumento en el precio del petróleo. Sin embargo, la principal razón de la persistencia de estos déficits ha sido la creciente competencia de otros países industriales en el mercado mundial de exportaciones de bienes manufacturados. En 1956, Estados Unidos dominaba el 30 por ciento de este mercado. Veinte años más tarde, esta proporción había disminuido a 17 por ciento. Durante el 1978, el impacto neto del alza de precios del petróleo sobre la balanza de pagos de los Estados Unidos fue de $6 billones, comparado con un déficit total de $32 billones. La recesión de 1974-75 fue la más severa por la que ha atravesado el mundo industrial desde la década del treinta. Aún antes del alza de precios del petróleo, la tendencia recesionaria se había manifestado en las principales economías de occidente, en la forma de crecientes niveles de desempleo y una declinante utilización de la capacidad industrial. La cuadruplicación del precio del petróleo agravó las tendencias hacia la recesión, pero no fue su única causa.

iv sidos los más afectados, aumentando sus déficits comerciales y su endeudamiento tanto con la OPEP como con el mundo industrial.

El impacto del alza del precio del petróleo se hizo sentir de acuerdo con el grado de dependencia de cada uno de los países industriales en el petróleo de la OPEP. La demanda interna de bienes y servicios disminuyó $25 billones de dólares en los Estados Unidos como consecuencia directa del aumento del precio del petróleo. En los demás países industriales la reducción en la demanda interna fluctuó entre $22 billones (Jap6n) y $12 billones (Italia). Por otro lado, el efecto inflacionario causado directamente por la cuadruplicación del precio del petróleo fue también notable, si bien menor de lo comúnmente expresado. El mismo fluctuó entre 1.3 por ciento en los Estados Unidos y 5.6 por ciento en la Gran Bretaña.

:¡ :¡ 11 • ¡ l ; ! 1 ; ' i' 1 1 l l '. [ ' [ j[ : r [ . ! ¡ ¡ V

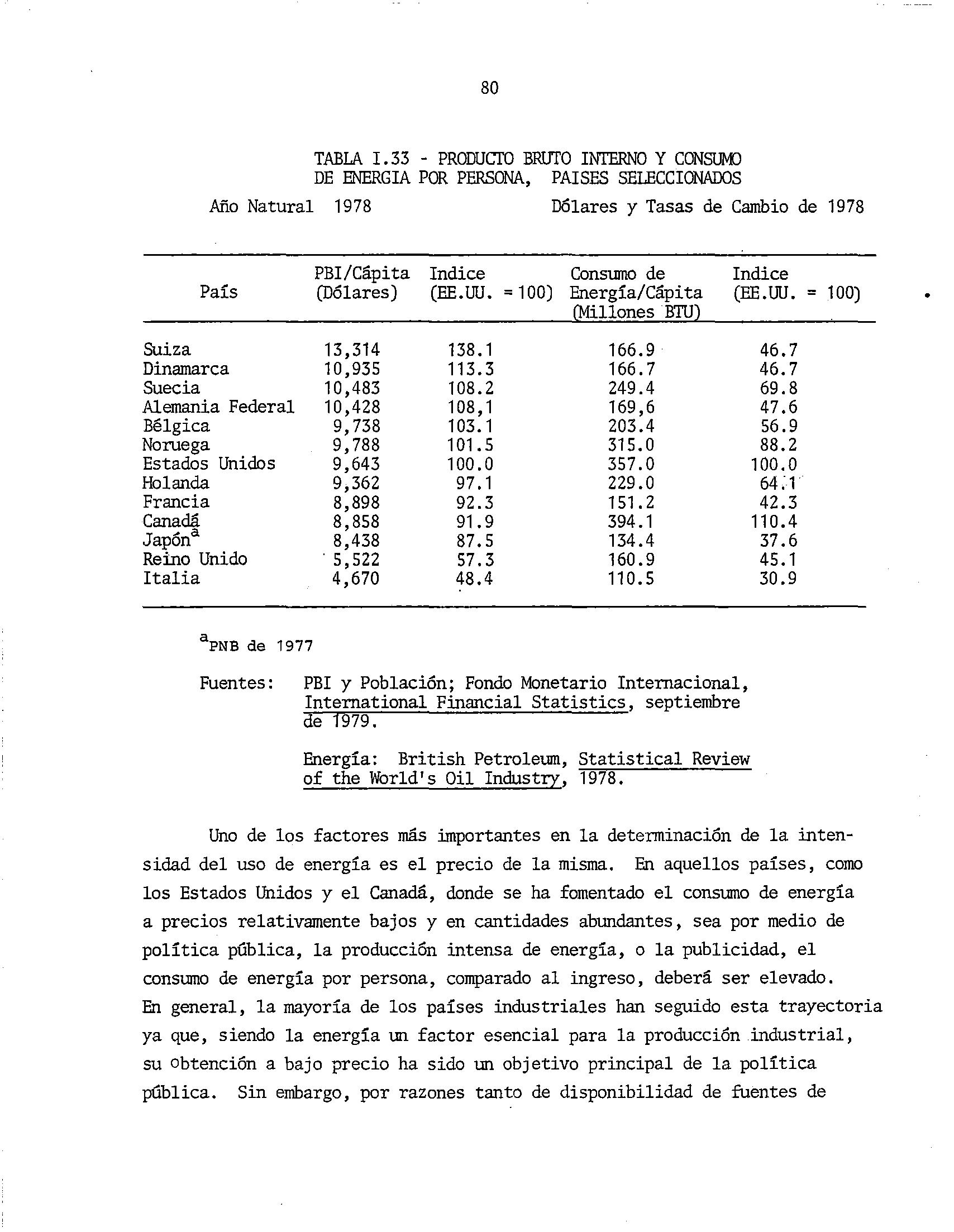

Para situar el problema de la energía de Puerto Ri'co en una perspectiva correcta, es necesario hacer una comparación de la eficacia del insumo de energía en la Isla y en otros países industriales.

El sector manufacturero es de importancia decisiva en el consumo de la energía en la Isla. En el caso del consumo de energía eléctrica, el sector manufacturero consumió 57.7 por ciento de los 7,910.7 millones de kilovatios-hora gastados en la operación productiva en 1979. En el caso del consumo de combustible, el sector manufacturero representa más del 60 por ciento del consumo total, excluyendo el sector de producción de energía eléctrica.

La crisis de la energía desatada a fines del 1973 hace imperativo lograr la combinación de factores que genere, al costo energético menor posible, la producción necesaria para lograr mayores niveles de crecimiento y desarrollo económico.

Puerto Rico ocupa el último lugar dentro de las jurisdicciones de los Estados Unidos en lo que se refiere al consumo de energía por persona. Sin embargo, en la comparación de la estructura del consumo de energía de Puerto Rico con aquella de los estados de la Asociación de Estados del Sur, se observa que la Isla requiere más energía en la generación de cada dólar de valor agregado en que nueve a 15 estados.

En 1973 la economía puertorriqueña utilizaba aproximadamente dos terceras partes del requisito de energía por dólar de producto de los Estados Unidos. Para 1979, Puerto Rico usaba el 78 por ciento de los requerimientos de los Estados Unidos, por dólar de producto.

La Energía y el Crecimiento Económico de Puerto Rico

Al comparar el requisito de energía por dólar de PBI para Puerto Rico y un grupo de países industriales, la Isla se sitúa entre las regiones de más intensa utilización de energía. De hecho, sólo el Canadá e Inglaterra utilizan más energía que Puerto Rico en la generación del PBI.

Durante el año fiscal 1978-79 Puerto Rico importó 115.0 millones de barriles de crudo y sus productos derivados, lo que implica una disminución de 3.8 por ciento con relación al 1977-78. En particular, el volumen de las importaciones de crudo y nafta se redujo en 4.8 y 5.3 por ciento respectivamente.

vi

La expansión económica de 1976-79 fue aparejada a una reducción relativa en la utilización de energía eléctrica en la operación productiva. Varios factores contribuyeron a este fenómeno, entre los cuales está la reducción en el consumo de las industrias de refinación de petróleo y petroquímicas, el estancamiento de la industria del cemento y la mejora en la condición de varias industrias ligeras de poca utilización relativa de insumos de energía.

La Oficina de Energía realizó una encuesta con el propósito de determinar el consumo de combustible del sector manufacturero en el año natural 1977. De los resultados se ha podido observar que las industrias de altos salarios, que componen el grueso de la manufactura pesada de alta capitalización, utilizaron el 91. 4 por ciento del consumo de combustible del sector manufacturero. En este grupo de industrias el consumo de combustibles de las refinerías y petroquímicas tiene una posición dominante. El consumo total de energía (electricidad y combustible) en la actividad industrial durante el año fiscal 1978 se cifró en poco más de 160 trillones de B1U. Seis industrias (las de cemento, maquinaria, metales, papel, farmacéuticas y refinerías/petroquímicas) utilizaron el 87.3 por ciento del consumo total de energía en la manufactura. Al mismo tiempo, las mismas generaron poco más de la mitad del ingreso neto de la manufactura, o sea, $1,638 millones a precios corrientes de 1978, del cual más de $1 billón correspondió a la industria farmacéutica. El grupo en su totalidad contribuyó una cantidad relativamente pequeña a la creación de empleos, ya que en 1978, el mismo gener6 el 24.7 por ciento del empleo en la actividad industrial y s6lo el 4.7 por ciento del empleo total del país. Situación del Mercado de Petróleo y sus Derivados

Las importaciones de crudo procedentes de los Estados Unidos ' aumentaron su participación a 28.9 por ciento del total, al tiempo que disminuyó la participación de Venezuela y el Medio Oriente. Los embarques de crudo desde los Estados Unidos han sido est:llnulados por la política pública dirigida a reducir la dependencia del petróleo procedente de los países de la OPEP y por varios programas y reglamentos federales.

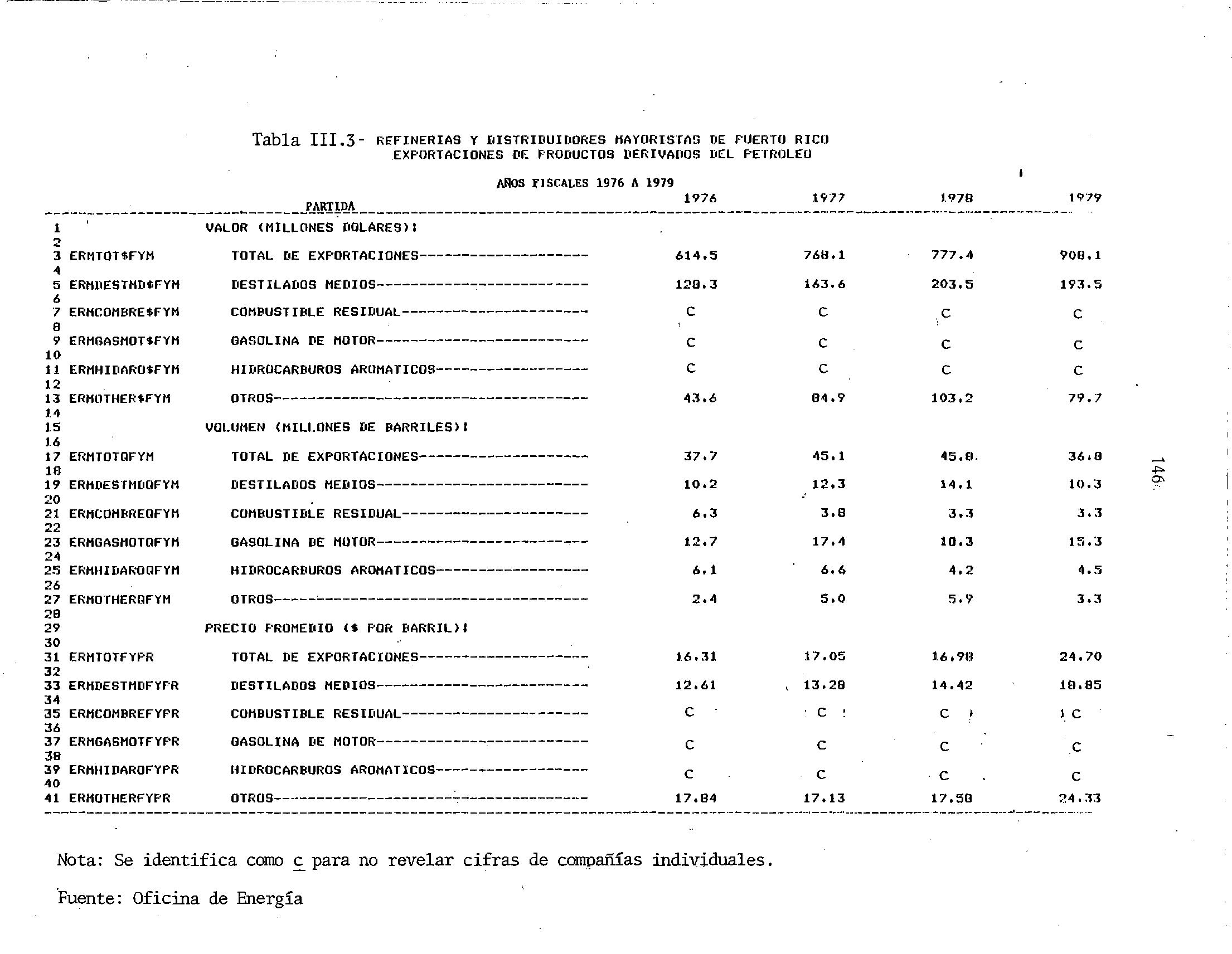

El volumen de las ventas locales de las refinerías y distribuidores mayoristas aumentó en 8.1 por ciento mientras que el volumen de las exportaciones de productos derivados del petróleo se redujo en 19. 7 por ciento. El volumen exportado fue de 36. 8 millones de barriles, de los que la gasolina representó aproximadamente el 40 por ciento. Los destilados medios ocupan el segundo lugar con cerca de 30 por ciento del total y los aromáticos el tercero con poco más del 10 por ciento. Debido a aumentos en los precios de exportación, el valor de las ventas .externas aumentó en 16.8 por ciento, alcanzando la cifra de $908.1 millones, de los que casi la mitad correspondió a las exportaciones de gasolina de motor

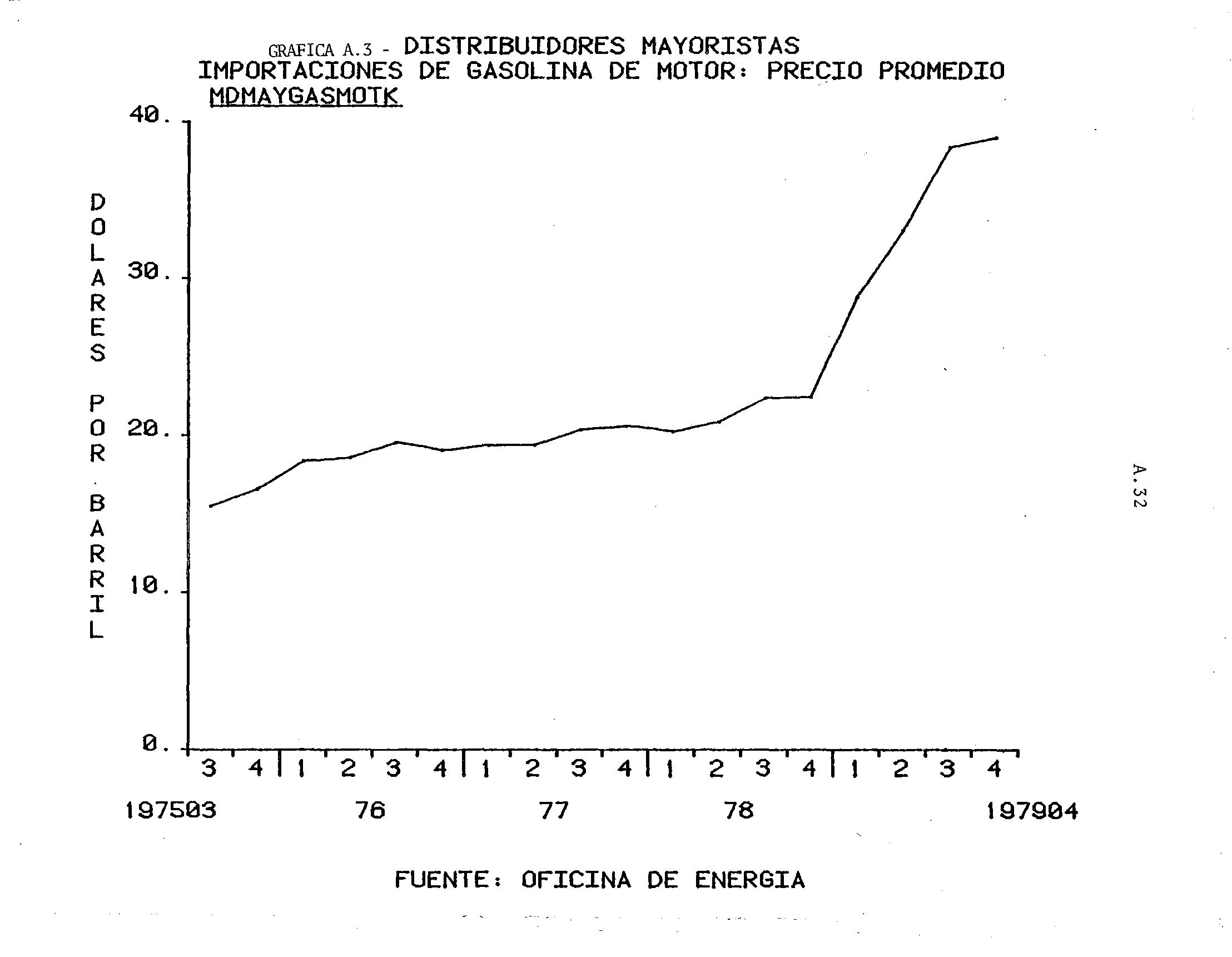

El valor de las :llnportaciones totales aumentó en 16. 3 por ciento, ascendiendo a dos billones de dólares, como resultado principalmente de los aumentos en los precios del crudo y de la nafta (6.4 y 46.2 por ciento de aumento respectivamente) y del aumento en las importaciones de gasolina. El precio promedio de la gasolina importada aumentó en 53.3 por ciento respecto al año anterior, lo que, unido al crecimiento del volumen importado, resultó en un aumento de más de diez veces el valor de las.importaciones de este combustible.

La producción total de productos derivados del petróleo ascendió a 99.1 millones de barriles, indicando una baja de 5.3 por ciento respecto al año fiscal anterior. Esta disminución puede explicarse a base de la dificultad de los productores para adquirir cantidades y tipos adecuados de crudo a precios razonables, los problemas operacionales y financieros de la CORCO y una reducción en el crec:llniento de la demanda de productos derivados de petróleo en los Estados Unidos.

'.'I ' lt1 , r ,, '1· ' ' : r ! i ./ ' [ i [ f . ¡ .¡ i_JI vii

La fuente tradicional de los suministros de gasolina en Puerto Rico la constituyen tres refinerías locales, la CORCO, con dos terceras partes de la producción total, la Phillips Puerto Rico Core y la Caribbean Gulf Refining Corp.

viii

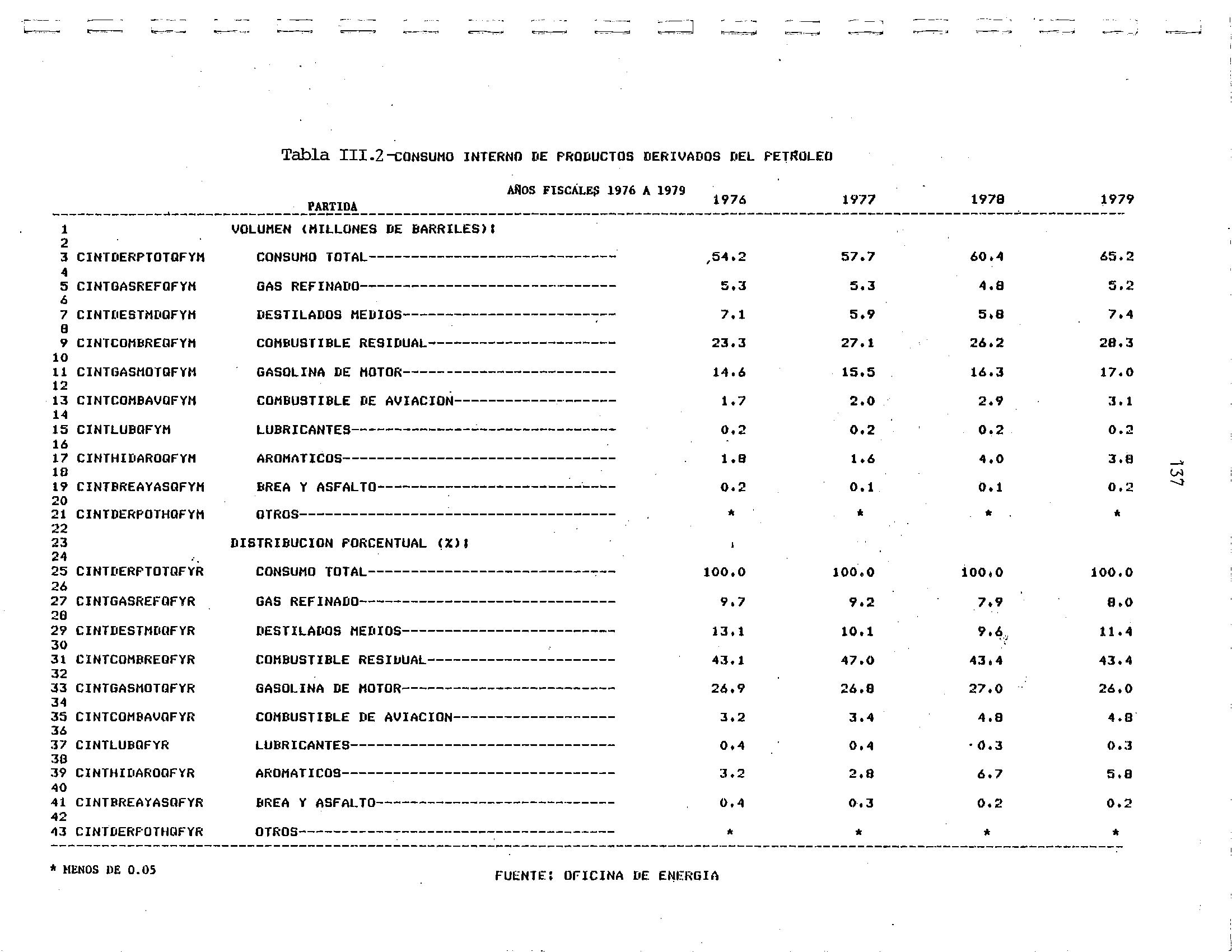

Durante el año fiscal 1978-79, el consumo local de productos derivados del petróleo ascendió a 65.2 millones de barriles, lo que representa un aumento de 7.9 por ciento respecto al consumo. registrado en 1977-78 (60.4 millones barriles). Este aumento ocurrió principalmente en los renglones de combustóleo residual, destilados medios y, en menor medida, la gasolina de motor. Situación del Mercado de la Gasolina de Motor

El funcionamiento económico de Puerto Rico depende en gran medida de la disponibilidad de abastos suficientes de gasolina. El uso intenso pero poco eficiente de este combustible se explica en función del rápido aumento en el número de automóviles con un promedio de personas transportadas· por viaje sumamente bajo. Esto se manifiesta en el desarrollo de una tendencia histórica conducente a niveles de consumo cada vez más altos. Durante los últimos cuatro años fiscales, el consumo de gasolina ha constituido alrededor de un 28 por ciento del volumen total del consumo local de combustibles, aumentando su consumo para ese período, a un ritmo anual de 5.2 por ciento.

La producción total de gasolina de motor durante el año fiscal 1978-79 ascendió a 29.1 millones de barriles, lo que representa una reducción de 9.3 por ciento respecto al año fiscal anterior. Esta reducción se debió en parte a problemas de mantenimiento de la CORCO. A pesar de estas reducciones, el mercado local no ha tenido problemas de abastos en ningún momento y no se prevé que éstos ocurran en el futuro cercano. Las bajas en la producción se han reflejado más bien en el volumen de las exportaciones, no en el de las ventas locales.

Durante el año fiscal 1978-79, las exportaciones de gasolina de las refinerías ascendieron a 15.3 millones de barriles, lo que representa

Durante el cuarto trimestre de ese año (abril-junio) se registró un aumento dramático en las exportaciones (724 por ciento) debido a la escasez de gasolina que surgió en la Costa Este de los Estados Unidos. Resulta significativo que, ni aún bajo esta situación en las exportaciones, se registró problema alguno de escasez en el mercado local de gasolina.

Las ventas locales de gasolina sin por parte de los mayoristas aumentaron en el 1978-79 en 28.5 por ciento, lo que en términos absolutos significa un aumento de 1.1 millones de barriles. Las ventas de gasolina sin plomo han aumentado su participación en las ventas totales constituyendo el 29.2 por ciento del total. En el 1975-76 sólo constituían el 19.2 por ciento.

Para el año fiscal 1978-79 las importaciones de gasolina de motor fueron principalmente de Trinidad-Tobago y ascendieron a 0.9 millones de barriles. En la segunda mitad del año fiscal 1978-79, las importaciones llegaron a 200,000 barriles mensuales, mayormente gasolina con plomo. Al comparar este promedio mensual con el promedio registrado ·en años anteriores (39,000 barriles por mes en 1975-76, y 13,700 barriles por mes durante los años fiscales 1976-77 a 1977-78) se observa un aumento considerable en las importaciones de este producto. Es de esperarse

' [! ' ¡ l : [ ' '!" ' 1 i- r : [ . r ' l '¡ ! [ [ J, ¡ 1 ix una reducción de 16.3 por ciento si se compara con el año fiscal anterior. La mayor parte de esta reducción corresponde al período de octubre a diciembre de 1978, debido a problemas de mantenimiento y producción de la CORCO.

El consumo local de gasolina durante el año fiscal 1978-79 ascendió a 17.0 millones de barriles, lo que representa un aumento de 3.9 por ciento comparado con el año fiscal 1977-78. Este aumento, sin embargo, representa una reducción respecto de la tasa de crecimiento anual de 5.7 por ciento que se registró entre 1974-75 y 1977-78. El consumo per cápita aumentó en sólo 2.0 por ciento lo cual es menor al crecimiento promedio de 2.9 por ciento anual registrado durante los anteriores cuatro años fiscales.

El precio promedio de la gasolina de importación es mayor que el de la producida por las refinerías locales y además aumentó más rápidamente.

X que estos niveles relativamente altos de importación de gasolina se sostengan durante el futuro inmediato motivados por las condiciones presentes en las relaciones entre productores y distribuidores locales.

Durante la primera mitad del año fiscal 1978-79, los precios máximos de la gasolina a nivel del consumidor se mantuvieron esencialmente estables en alrededor de 79 centavos por galón para la gasolina con plomo y alrededor de 78 centavos por galón para la gasolina sin plomo. Durante la segunda mitad de ese año los precios aumentaron rápidamente para terminar el año con precios promedios de aproximadamente 9.7 y 95 centavos por galón para las gasolinas con plomo y sin plomo, respectivamente. Al comparar estos precios máximos que prevalecían en junio de 1979 con los de junio de 1978 se observan aumentos de 23.2 y 23.5 por ciento en los precios de la gasolina con y sin plomo, respectivamente.

El precio promedio de la gasolina importada durante el año fiscal 1978-79 fue de $31.57 por barril, representando un aumento de 53.3 por ciento comparado con el 1977-78. El precio promedio de la gasolina vendida localmente por las refinerías durante 1978-79 ascendió a $21.31 por barril, lo que equivale a un aumento de 8.1 por ciento comparado con el 1977-78.

Una encuesta hecha a mediados del año fiscal 1978-79 (al 16 de febrero de 1979) por el Departamento de Asuntos al Consumidor en colaboración con la Oficina de Energía y el Departamento de Comercio reveló diferencias importantes en los precios de venta de la gasolina en los márgenes de ganancia de los detallistas, Las diferencias de precios ocurren entre

A nivel de mayorista, al finalizar el año fiscal 1978-79, el precio de venta era de 28.1 por ciento mayor sobre el registrado el año anterior. En las refinerías el aumento fue de 41.4 por ciento. Estos aumentos fueron provocados por las alzas ocurridas tanto en el precio del crudo y la nafta y por lgs aumentos que c:?ri l_o_s_::;ostos de operación de las refinerías.

xi regiones, dentro de cada región y entre estaciones que venden una misma marca de gasolina.

Es de esperarse que, en la medida en que aumente la proporción de vehículos que sólo utilizan gasolina sin plomo y según se sigan implementando las reglamentaciones de la Agencia de Protección Ambiental (EPA), la gasolina sin plomo sustituya por completo a la gasolina con plomo.

2. Una mayor disposición del consumidor a economizar gasolina

Otro cambio importante en el consumo interno de gasolina fue moti vado por las reglamentaciones establecidas por la Agencia de Protección Ambiental de los Estados Unidos (EPA) con el objeto de reducir la contaminación por plomo en el ambiente. Estas reglamentaciones buscan una sustitución gradual de la gasolina con plomo por la sin plomo. Como resultado, la proporción que representan las ventas de gasolina sin plomo en las ventas totales de gasolina en Puerto Rico ha aumentado significativamente desde 19.2 por ciento en 1975-76 a 29.2 por ciento en 1978-79.

3. Cambios tanto en el patrón de crecimiento de la flota de vehículos de motor como en su composición Además de estos factores que estimulan el uso más eficiente de la gasolina, la estructura de arbitrios actualmente en vigor favorece la compra de vehículos más pequefios y desalienta la importación de vehículos que sean grandes consumidores de gasolina.

La ·reducción en la tasa de crecimiento en el consumo .de la gasolina ocurrida a partir del año fiscal 1977 puede resultar ser un fenómeno temporal o representar un cambio en la tendencia a largo plazo del consumo local de gasolina. Sin embargo, al presente ya se pueden sefialar algunos factores que pueden estar influyendo significativamente en la deceleración del consumo de gasolina. Entre éstos están:

1. La aceleración en el aumento del precio de la gasolina

l '. ¡ ' 1 1 1 i 1 r 'r : 1 : r ! l '¡ ' [ ' l 1 ' 1 ' l ! [ i ,J[

El Sistema de Generación y Distribución de Electricidad Uno de los sectores de mayor impacto en la situación de la· energía actual es la industria generadora de energía eléctrica.

Antes del año fiscal 1974, la tasa de crecimiento anual promedio en el consumo de electricidad era de aproximadamente el 15 por ciento, mientras que, a partir de ese año, la misma fue reduciéndose hasta llegar a menos del uno por ciento durante el año fiscal 1979. Durante ese año, un total de 945,250 abonados utilizaron 11,572 millones de kilovatioshora. De ellos, el sector residencial consumi6 3,660.8 millones de KVH, el sector comercial 2,783.8 millones, el industrial 4,738.5 y el sector "otros" 388.6 millones. Desde el año fiscal 1972 hasta el presente, el sector industrial ha sido el mayor consumidor de energía eléctrica entre los abonados de la Autoridad de Energía Eléctrica. Esto se debe principalmente a los incrementos en el consumo de electricidad de las refinerías y petroquírnicas, entre otras industrias.

xii La Autoridad de Energía Eléctrica es la encargada de generar, transmitir y distribuir la energía eléctrica consumida en Puerto Rico.

Desde el 1976 se ha producido un incremento constante en las compras de combustible residual y destilados medios de la Autoridad de Energía Eléctrica. En el año fiscal 1979, las compras totales de combustibles de la Autoridad ascendieron a 24.6 millones de barriles, lo que representa un aumento de 2.7 por ciento sobre el año anterior. El precio promedio de los combustibles que utiliz6 la Autoridad durante ese año ascendi6 a $13.80 por barril, lo que refleja una disrninuci6n de 4.3 por ciento con respecto al año 1978. Esta disminuci6n refleja la eliminaci6n del pago de la cuota de importación de $2.00 en el precio del barril de petr6leo.

Las plantas hidroeléctricas producen el restante uno por ciento.

El costo de los combustibles representa la mitad del total de los gastos de la Autoridad de Energía Eléctrica. Durante el año 1979, el mismo ascendi6 a $330.7 millones. El costo promedio de producción por

Durante el año fiscal 1979 la Autoridad contaba con una capacidad confiable aproximada de 4,207 megavatios. El 99 por ciento de la energía eléctrica se produce utilizando combustibles derivados del petr6leo.

,' ¡ : 1 ' r 1 [

xiv llegó a-104.0 por ciento, lo que implica que la capacidad confiable es más del doble del nivel de la demanda máxima. Aunque la reserva se ha ido reduciendo en los últimos dos años, es aún superior al nivel de 20 a 30 por ciento que se considera adecuado en los Estados Unidos.

No obstante el alto margen de reserva, la confiabilidad del servicio eléctrico en Puerto Rico se ha visto reducida por una serie de factores entre los cuales se destacan los siguientes:

0 Proyección de la Autoridad de Energía Eléctrica

0 Utilización de las turbinas de gas para atender las nccecidades de carga básica del sistema en períodg de escasa capacidad generatriz disponible 0 Estructura y condición de las plantas generatrices y el mantenimiento de las mismas A pesar de la relativamente alta capacidad de generación con que cuenta la Autoridad de Energía Eléctrica, diferentes entidades estiman que, debido al crecimiento en el consumo, el sistema actual no podrá satisfacer la demanda en un momento dado después del 1985. Como resultado se han establecido diferentes pronósticos con el propósito de estimar el crecimiento en la demanda y, así, la capacidad adicional necesaria. Entre éstos se destacan:

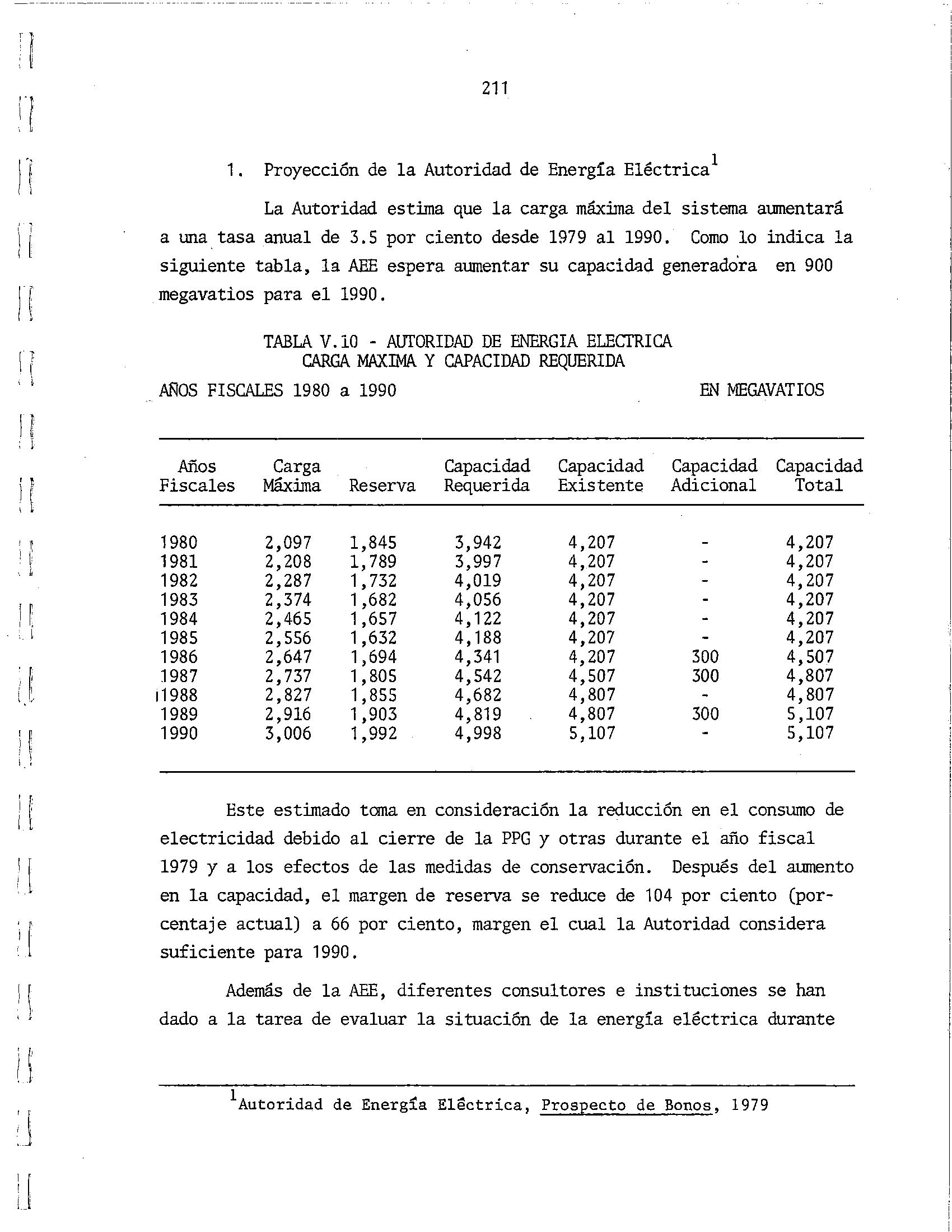

La carga máxima del sistema aumentará a una tasa anual de 3.5 por ciento desde 1979 hasta 1990 y espera aumentar su capacidad generadora en 300 megavatios para el 1986 y 600 megavatios adicionales al finalizar el 1990. La capacidad adicional será provista por una planta que funcione a base de carbón a construirse en los próximos años.

El Efecto de.la Industria de Refinación y Petroquímica en el Desarrollo Económico de Puerto Rico

Las industrias petroquímicas y de refinación de Puerto Rico están en estos momentos en una encrucijada entre la recuperación económica y un continuado deterioro. Sin la acción federal para mejorar sustancialmente su posición de costos de forma que le permitan competir con las firmas establecidas en el continente, puede esperarse que las actuales dificultades financieras continúen indefinidamente.

: '( 1 í ' ! 1 ;¡ l l 1 f : [ ' ' r i' l' ' r l i :. [.1 ' / u : [ : [ lJ , I' ¡ _t r [ '.1 XV

0 Proyección de la Academia Nacional de Ciencias

0 Proyecciones Basadas en el Modelo Econométrico de Wharton

Un margen de reserva de 50 por ciento deberá ser suficiente para mantener la confiabilidad del sistema hasta cerca de 4,400 megavatios. La demanda de energía eléctrica tendrá un crecimiento anual de tres a cuatro por ciento, por lo que la Academia considera que la capacidad adicional será necesaria para el 1988 ó 1989. Sin embargo, se recomienda la construcción de una planta generadora que utilice el carbón como combustible, de manera de reducir la dependencia del petróleo.

Utilizando el modelo mencionado, el Dr. Jorge Freyre presenta dos pronósticos: En el supuesto de crecimiento proporcional entre la demanda de energía eléctrica y la actividad económica, el consumo de electricidad de los sectores productivos aumentaría a 9,349.3 millones de kilovatio-hora en 1985, reflejando una tasa de incremento de 2.6 por ciento anual para el período de 1978-85. Por otro lado, el consumo de electricidad en los sectores productivos, bajo el supuesto de una relación declinante entre las variables, aumentaría a 8,588.7 millones de kilovatios-hora, para un aumento de 1.4 por ciento anual en el período de 1978-85.

De manera que puedan rectificarse las desventajas de costos que experimenta hoy esta industria y que se puedan proveer los incentivos necesarios para hacer nuevas inversiones, Puerto Rico ha solicitado al DOE que conceda mayores beneficios bajo el "Naphtha Entitlement Program" a los manufactureros petroquímicos puertorriqueños. Más importante aún, el Gobierno de Puerto Rico le ha requerido al Departamento de Energía de los Estados Unidos (DOE) que reafirme el compromiso del Gobierno Federal con el desarrollo económico de la Isla. A estos efectos, el Gobierno de Puerto Rico le ha pedido al DOE que promueva el desarrollo del complejo petroquímico de Puerto Rico y el concomitante desarrollo de fábricas y empresas satélites, de manera que se pueda asegurar la viabilidad económica a largo plazo de estas industrias.

Conservación de Energía

xvi La localización de Puerto Rico es ideal para suplir productos tanto al mercado de la Costa Este de los Estados Unidos como al del Golfo de México. Las firmas establecidas en Puerto Rico pueden procesar los crudos pesados, de alto contenido de azufre, que s'on los de mayor disponibilidad en los mercados internacionales. Las facilidades de refinación y petroquímicas de Puerto Rico son modernas y deben ser capaces de competir con facilidades similares en el continente, si se eliminan ciertas desventajas de costos.

Como resultado de estas medidas, durante el año 1979 se obtuvieron

Ante la situación de casi total dependencia de una fuente única e importada, de un alto consumo de energía y de la deficiencia con que se utiliza en la Isla el petróleo, la única alternativa disponible a corto plazo para aliviar los efectos de esta situación es la conservación de energía. Consciente de lo anterior, el Gobierno de Puerto Rico ha concentrado sus esfuerzos en una serie de medidas y/o programas con el propósito de economizar energía en los sectores de consumo energético.

: T ¡ 1 ¡l r r 1 ( l ¡ f ¡ r 11 1 r ! t : ¡'_\ ' [ ¡ t :

LA SITUACION ENERGETICA MUNDIAL

' [ :¡ : n i [ : l ;¡ ; (" 1 1 ¡ ¡l 1 r ' L ll • j ; ¡, J CAPITULO I

Introducci6n: El Problema de la Energía

Y aún si el desarrollo de estas fuentes se demorase, se cuenta con fuentes ya conocidas -el carbón, la energía geotérmica, los yacimientos no convencionales de gas y petróleo, entre otros- para poder superar las necesidades durante el período de transición. Existen, además, enormes "recursos" potenciales que podrán explotarse mediante la conservación de las fuentes conocidas. Es, pues, incorrecto definir el problema de la energía en términos de escasez física.

La tabla I.1 muestra estimados de las reservas y recursos explotables del mundo de los tres principales componentes del consumo de energía actual. Aunque no existe una definición que sea universalmente aceptada del significado de "reservas" y "recursos", el consenso parece ser que la primera se refiere a aquella parte de los recursos minerales que han sido descubiertos y que se consideran que pueden extraerse económicamente, utilizando la tecnología que se conoce actualmente.

"Recursos explotables" significa la porción de los recursos totales que, dada la información disponible, se espera puedan ser descubiertos y extraídos de la tierra por medio de métodos tecnológicos y a precios que se prevee prevalezcan en el futuro.

Un breve inventario de las fuentes de energía que se usan comúnmente en la actualidad hará posible situar el problema en una perspectiva clara y ayudará a decidir si las fuentes de energía existentes serán suficientes como para permitir la transición a un futuro en el cual se utilicen las fuentes renovables de manera eficaz.

La energía del mundo no se está agotando. Los recursos de energía de la tierra son :inmensos y su ext:inci6n es improbable y no debe ser motivo de preocupación en un futuro previsible. A largo plazo, las fuentes renovables de energía deberán proveer energía en cantidades casi ilimitadas, a precios que, si bien serían superiores a los actuales, serán asequibles a los niveles de ingreso que prevalecerían en el futuro.

CARBON TABIA J. 1 - RESERVAS Y RECURSOS EXPLO'I'ABLES ENERGETJCOS "1JNDIALES DE FUENTES CONVENCIONALES PE1ROLEO Reservas Recursos Explotables Reservas Recursos Explotables, Menos Reservas GAS •1 1URAL Reservas Recursos Explotables Menos Reservas Billones de Toneladas Cortas Billones de Barri.les de Petróleo Billones de Barriles Menos Eouivalente Estados Unidos 196. 2 1,221.1 28.9 - 36.2 Canadá 9.9 52.9 6 .. 0 320.0 - 384.0 10.3 288.3 América Latina 12. 1 5.5 41.0 52. 1 92. 1 20.0 135.8 Europa Occidental 100.3 136.7 23.9 25.0 45.0 25.3 61.7 Mediano Oriente - 370.0 350.0 630.0 129. 1 178.9 Africa 1 37.5 57.3 57.9 45.0 93.9 32.9 143.61 Asia (Pacífico 73.8 115. 8 20.0 53. 9 - 103. 9Unión Soviética 121. 3 2,557.5 71.0 - 160.lChina 109.1 683.5 20.0 62.9 - 122.9 4.5 402. 1 Otros 40.8 47.4 2.9t 701. 1Total 4,878.1 641.9 908.9 1487 .9 442.2 1210.5 ('"Total 122,927 3723 5272 - 8630 2565 7021 (BTU X 10 15 ) Notas: ª 11 Reservas 11 significa aquella parte de los recursos totales que ha sido identificada con un grado razonable de confiabilidad y que puede ser explotada económicamente con la tecnología existente. b 11 Recursos Explotables" significa aquella parte de los recursos totales que se estima será descubierta y explotada con tecnología y a precios que se espera prevalezcan en el futuro. Fuente: Fundación Ford, Energy, The Next Twenty Years, Cambridge, Ballinger, 1979, págs. 246 a 247. N .

El petr6leo, la fuente de energía más usada actualmente, forma solamente el 16 por ciento de las reservas de energía comprobadas, y el cuatro por ciento de las probables2. El gas natural constituye el balance. La distribuci6n geográfica de los recursos de ene!gía es en extremo desigual. La Uni6n Soviética, los Estados Unidos y China poseen más del 80 por ciento del total de los recursos carboníferos del mundo. En cuanto a petr6leo, la concentraci6n de recursos en el Mediano Oriente es evidente. De un total de 642 billones de barriles en reservas comprobadas, estos países poseen 370 billones de barriles. El Mediano Oriente, seguido del Canadá y China, controla la mayor parte de los yacimientos probables.

' ¡ i 1 1 • ¡r : 1 : 1 1 L í [ i J1 ! 1 : l : lr 1 1 1 l :¡ i ¡· •. 3

Es evidente, sin embargo, que la más grande fuente de energía del mundo es el carb6n. Este mineral constituye casi el 74 por ciento de las reservas y el 92 por ciento de los recursos probables de energía.

1un BTU es la cantidad de energía necesaria para aumentar la temperatura de una libra de agua por un grado Fahrenheit, de 39.2°F a 40.2ºF. Las conversiones utilizadas son: carbón, 25.2 millones de BTU por tonelada corta¡ petróleo y gas, 5.8 millones de BTU por barril (habiendo convertido anteriormente el gas a su equivalente en barriles de petróleo).

El total de reservas y recursos explotables que quedan en la tierra es de alrededor de 150 quintillones (1018) de B'IU 1 . Para apreciar mejor la magnitud de esta cifra, es de notarse que los Estados Unidos utilizan, al presente, aproximadamente 80 cuadrillones (1015) de BTU por año de todas las fuentes de energía. Esto significa que, a este ritmo de consumo, las reservas y recursos probables de energía que existen en el mundo podrían suplir las necesidades de los Estados Unidos durante los pr6ximos 2000 años.

2Las reservas aquí mencionadas no incluyen posibles fuentes de petróleo como la piedra de esquistos ("shale rock") y las arenas bituminosas ("tar sands"), Para un estimado reciente de los recursos totales de petróleo, véase páginas 7-14 de este informe.

1Anteriorrnente, en Escocia, se había establecido una empresa que producía petróleo de la piedra de esquistos, pero sólo en cantidades pequeñas.

En el caso del petróleo, las existencias de recursos que pueden explotarse fácilmente son limitadas; en el caso del carbón, son potencialmente dañinas al ambiente y a la salud. La fisión nuclear presenta hasta la fecha graves e insuperables preocupaciones en cuanto a la seguridad de la operación de las plantas y el desecho de los residuos.

La abundancia física de recursos de energía que muestra la tabla I.1 no significa que éstos puedan o deban utilizarse en fonna ilimitada.

En el caso de los combustibles fósiles, la investigación científica podría conf innar la preocupación al efecto que la creciente acumulación de dióxido de carbono pueda alterar la atmósfera de la tierra. Tanto económica como socialmente los costos de extracción deberán ser mayores en el futuro.

Estas consideraciones son, no obstante, a largo plazo y no constituyen la raíz del problema de la energía actual. El problema se deriva principalmente de la utilización excesiva del petróleo como fuente principal de energía en los países industriales y el resto del mundo en los últimos 30 años. La sobreutilización del petróleo ha traído consigo una serie de consecuencias de las que la principal ha sido que, al existir el petróleo barato, abundante y fácil de transportar, se paralizaron casi por completo los esfuerzos para el desarrollo de fuentes alternas de energía. Como resultado, al cambiar las condiciones de venta del petróleo en 1973 a 1974, los países consumidores de petróleo se encontraron sin recursos adecuados para enfrentar la nueva situación con un mínimo de trastornos económicos. El problema del petróleo no es la causa primordial de las dificultades por las que atraviesan las principales economías de Occidente. Es innegable, sin embargo, que estando éstas fundamentadas en la existencia de enormes abastos del mineral a bajo precio, la situación que ha imperado desde el principio de la década del setenta ha agravado enormemente el problema económico.

4

La era del petróleo comenzó en 1859, cuando el nortearmericano Edwin Drake encontró cantidades explotables del mineral a 21 metros de profundidad después de dos meses de perforaciones exploratorias1.

Fue después de la Segunda Guerra Mundial que el consumo de petróleo se acrecentó aceleradamente. Para el año 1952, los combustibles de petróleo representaban dos terceras partes de la energía total.

5

El auge del automovilismo que provocó, en gran medida, el aumento en la demanda de petróleo en los Estados Unidos, aún no se había extendido al resto del mundo industrial. En 1950, los combustibles de petr6leo representaban sólo el 20 por ciento del consumo total de energía en Europa. Sin embargo, durante la postguerra, el conslDllO de petr6leo 1oos factores adicionales deben ser mencionados como responsables de la proliferación del petróleo: la) la invención del automóvil, cuya importancia es obvia, y (b) la Primera Guerra Mundial, la cual presenció la primera aplicación en gran escala del motor de combustión interna para fines bélicos. El Ministro del Exterior de la Gran Bretaña, Lord Curzon, declaró al fin de la contienda: "Nadamos a la victoria en un mar de petróleo".

:¡ 1 [ 1' ¡¡ \¡ ¡¡ ' r ' L !¡ ¡ ' 1 ¡ [ 1 1 1 l 1 r l l i i[ L

Durante el siglo pasado, se utiliz6 el petr6leo principalmente para el alwnbrado y la calefacci6n (como kerosén) y, secundariamente, como lubricante, El uso industrial era mínimo, ya que la revolución industrial había sido fundada sobre la base de la energía del carb6n.

Históricamente, el desarrollo de la industria en el mundo occidental ha dependido en gran medida de los adelantos tecnol6gicos que pennitieron la sustitución de la mano de obra por la maquinaria, para incrementar la producci6n utilizando menos trabajadores. Desde el Siglo XIX, el crecimiento económico y la competencia entre los países industriales ha conllevado crecientes requerimientos de materia prima y maquinaria más eficiente. Estas necesidades, a su vez, produjeron requerimientos adicionales de medios de transporte en masa, como ferrocarriles y vapores, entre otros. Como resultado, se inventaron calderas y motores más eficientes, utilizando el diesel, un derivado del petróleo, como combustible 1 • Ya para 1929, el petr6leo representaba una tercera parte del consumo total de la energía de los Estados Unidos. Aún así, para 1939 todavía predominaba el carb6n y el total de combustibles de petróleo representaba sólo el 45 por ciento del consumo total de la energía.

2. El dominio del mercado mundial de petróleo por un pequefio grupo de compañías, cuyos intereses exigían la sustitución

6 aumentó aceleradamente, motivado en primer lugar por el abandono del carbón como fuente de energía y, en segundo lugar, con el advenimiento en gran escala del automóvil. En la tabla I.2 se muestra el desarrollo histórico del consumo de combustibles líquidos en-algunos países industriales. TABLA I.2 CONSUMO DE C(ll!BUSTIBLES LIQUIIJOS EN ALGUNOS DE LOS PRINCIPALES PAISES INDUS1RIALES Años Naturales 1925 a 1970 Porcentajes del Consumo Total País 1925 1929 1938 1950 1955 1960 1965 1970 Alemania 1. 3 2. 1 3.7 5.4 10.1 24.0 44. 1 60.1 Estados Unidos 25.8 31.9 45.6 57.7 69.4 75.4 75.5 79.0 Francia 3.7 4.6 12.5 20.3 29. 1 37.2 53.8 69.Z Italia 16. 1 17.7 29.5 50.8 59.7 81 . 1 88.8 92.2 Reino Unido 3.8 5.3 7.7 10.5 15. 1 26.0 36.0 54.4 Fuente: J.M. Martin, "Characteristics of the French Energy System", en C.J. Cichetti y W.K. Foell, Energr Systems, Forecasting 1 and Pricing, Universidad de Wisconsin, Madison, 1975. Planning Entre los factores que produjeron la proliferación del petróleo, se encuentran los siguientes:

1. El descubrimiento de gigantescas reservas de petróleo de bajo costo y de alta calidad en el Mediano Oriente. En el 1940, las reservas comprobadas en esta región eran de seis billones de barriles, o sea, una sexta parte de las reservas mundiales de este año. Treinta años más tarde, estas reservas ascendían a casi 400 billones de barriles, esto es, alrededor de 60 por ciento de las reservas mundiales comprobadas. El costo de extracción del petróleo durante las décadas del 1950 al 1970 se estimaba en sólo U.S. $0.10 por barril en el Mediano Oriente, comparado con $0.50 en Venezuela y $1.25 en los Estados Unidos.

2Roy Dafter, The Financia! Times, Londres, Julio de 1979

Al mismo tiempo, el bajo costo de extracción del petróleo se identificaba con su costo real, lo que a su vez permitía la venta a llll precio bajo1.

Reservas Mlmdiales de Petróleo A pesar de la gran profusión de cálculos de las reservas rrnmdiales de petróleo que han sido publicados, no existe en la actualidad ninguna medida exacta en cuanto a la cantidad de petróleo que queda todavía en la tierra. Como indica la tabla I.3, en la página 7 1 los cálculos de reservas totales han aunentado considerablemente de 1942 a 1977, de 600 billones de barriles a 2,300 billones de barriles.

: ¡ 1 1 ' i ¡ 1 [ 1 ¡ !¡ !¡ ¡ ¡ '¡·. 1 ' i ' : r. 1 [ 1 ¡, 1 ¡ i r ' J, [J

El consenso actual es que originalmente había en la tierra de 2,000 a 2,200 billones de barriles de petróleo recobrable, de los cuales aproximadamente la mitad han sido descubiertos2. Hasta la fecha 1véase las páginas 23 a 31 de este Informe, donde se explica la diferencia entre el costo de extracción y el costo real, en el caso de los recursos naturales no renovables.

7 del carbón por el petróleo como principal fuente de energía.

3. El desarrollo de los Estados Unidos como la principal potencia industrial de la postguerra. De modo similar a lo ocurrido anteriormente en el caso de Inglaterra, los países europeos y el Japón deberían adoptar métodos industriales de igual eficacia que los Estados Unidos, si iban a competir con los Estados Unidos en el mercado internacional.

Como resultado de la combinación de estos factores, para 1970 el rrnmdo industrializado dependía del petróleo para cubrir alrededor del 70 al 80 por ciento de sus necesidades de energía. Si a esto se le añade la aceleración del crecimiento económico en los países industriales durante los años de 1968 a 1971 y la situación de la política internacional entonces reinante, se encontrarán las condiciones que provocaron el cambio en los términos de intercambio entre los países productores y consumidores de petróleo en 1973 y 1974.

8 casi 400 billones de barriles han sido extraídos y conslmlidos, y las reservas mundiales comprobadas se calculan en alrededor de 640 billones de barriles. A base de estas cifras, el geofísico norteamericano M. King Hubbert sostiene que la producción de petróleo mundial llegará a su máximo en 1990 y disminuirá después de ese afio. Siguiendo el actual ritmo de const.mlo, de aproximadamente 22 billones de barriles por afio, el petróleo se agotaría para alrededor del año 2020. Año 1942 1946 1946 1948 1949 1949 1953 1956 1958 1959 1965 1967 1968 1968 1969 1970 1971 1971 1971 1972 1972 1972 1975 1975 1975 1976 1977 TABLA I. 3 ESTIMADOS DE LAS RESERVAS MUNDIALES DE PETROLEO EXTRAIBLE MEDIANTE TECNOLOGIAS CONVENCIONALES Años Seleccionados de 1942 a 1977 Fuente Billones de Barriles Pratt, Weeks & Stebinger 600 Duce 400 Pogue 555 Weeks 610 Levorsen 1500 Weeks 1010 MacNaughton 1000 Hubbert 1250 Weeks 1500 Weeks 2000 Hendricks (USGS) 2480 Ryman (Esso) 2090 Shell 1800 Weeks 2200 Hubbert 1350-2100 Moody (Mobil) 1800 Warman (BP) 1200-2000 Weeks 2290 U.S. National Petrolet.ml Council 2670 Linden 2950 Weeks 3650 Moody, Emerick (Mobil) 1800-1900 Adams &Kirby (BP) 2000 Sickler (Shell) 1190-1410ª Moody (Mobil) 2030 Klemme (Weeks) 1900 Rand Corp. 1700-2300 ªNo incluye a los países socialistas Toneladas Métricas 82 55 76 83 200 138 136 171 205 273 338 285 246 300 184-286 246 164-273 312 364 402 498 246-259 273 162-192 277 259 232-314 Fuente: Michael Grenon, Global Energy Resources, International Institute for Applied Systems Añalysis, 1977.

Todo escimado de reservas y recursos de energia probables se fundamenta en un estudio de las circunstancias actuales y el desarrollo 1M. Grenon, 11 0n Fossil Fuel Reserves and Resources '' Laxenburg, Austria, 1978. 2oafter, op. cit.

Recientemente, Michael Grenon, del Instituto Internacional de Sistemas de Análisis Aplicados L"International Institute of Applied System Analysis"J, de Laxenburg, Austria, ha actualizado los cálculos de reservas numdiales de petr6leo, tomando en consideraci6n las enormes reservas existentes de piedra de esquisto y arena bituminosa 1. Estas últimas fueron cuantificadas en 1978 por la compañía British Petroleum2.

:l 1 ¡ í [ 1 1 [ 1 i l l !¡ !1

Fuente Combustibles Sintéticos Energía Nuclear Avanzada Fuentes Renovables *Clave: Teórica Tabla 1.4 - NUEVAS FUENTES DE ENERGIA: Teórica* Fusión Term::muclear Energía de las Olas aTEC ESTAOO DE LA TECNOLOGIA, 1978 Experimental* Líquidos del Carbón (Tecnología Nueva) Reactor Reproductor (''Breeder'') Electricidad Solar Turbinas de Viento Geotennal General Refrigeración Solar Energía de Corrientes Marinas Bioconversión Geotennal (Vapor Seco) Experimental: En etapa de laboratorio o diseño Planta Piloto Práctica* Gas del Carbón Arenas Bituminosas Piedra de Esquisto Producción de Petróleo Pesado Líquidos del Carbón (Fisher-Tropsch) Electricidad Solar (Zonas Remotas) Calefacción Solar Turbinas de Viento Práctica La tecnología existe y podrá ser aplicada a costos totales de aproximadamente el doble del precio actual del petróleo Fuente: Exxon, World Energy Outlook, abril de 1978 o

TABLA I.5 COSTOS DIRECTOS DE PRODUCCION DE ENERGIA EN 1979 Fuente cidad

los

a las reservas publicadas y

en

crudo ha sido ampliamente comentada. Véase, por

al mismo costo que las plantas nucleares. Fuente: Shell, World Energy Prospects, octubre de 1977, actualizado en abril de 1979; OPEC Bulletin, 16 de julio de 1979 .

lLa periodicidad que existe entre aumentos los aumentos el precio del ejemplo, de octubre de 1979.

De lo anterior se desprende que el factor que primordialmente provoca el retraso, hasta ahora, de la producción de petróleo de fuentes no convencionales ha sido económico, y no físico o te01ológico. La tabla I.5 detalla la información más reciente sobre los costos directos de producción de energía de diferentes fuentes, sin incluir gastos por concepto de refinación, almacenaje, distribución, etc.

de Energía Carbón Indígena (Estados Unidos) Carbón Importado (Europa Noroccidental) Carbón Indígena lEuropa Noroccidental) Petróleo lMedio Oriente) Petróleo (Mar del Norte) Energía Nuclearª Produccion de gas del carbón Gas licuado natural Limportado) Gas natural sintético del carbón (EE.UU.) Combustibles líquidos del carbón (EE.UU.) Combustibles líquidos del carbón (Europa) Combustibles líquidos de arenas bituminosas Combustibles líquidos de la piedra de esquisto Biomasa como combustible líquido Dólares por barril del Equivalente en Petróleo 3 5 8 14 1o - 15 0.25 - 1.00 7 12 7 11 19 25 10 23 23 35 30 37 30 44 15 25 15 - 35 30 - 60+ acosto del combustible fósil necesario para producir electri-

í [ ¡ [ i [ li' ! l. :[ i /¡ L : r ' j[ ] t ' [ i [ i f ¡ D ! r 1 ·I 1 l !. f¡· ! .¡

11 de la te01ología, así como las expectativas de gan¡mcias de las compañías explotadoras de estos recursos1. La tabla I.4, en la página 9, muest.ra que la te01ología necesaria para la extracción de petróleo de fuentes no convencionales existe ya. Por otro lado, la misma tabla indica que la aplicaci6n de esta te01ología sólo se hará posible a precios de aproximadamente el doble, en términos reales, del actual precio del petróleo de fuentes convencionales.

R. Sherrill, The New York Times Magazine, 14

for Oil and Gas;"

Repla-

2véase

La explotaci6n de este petr6leo utilizará métodos más costosos que los tradicionales. El Departamento de Energía de los Estados Unidos calcula los precios mínimos que justificarán el uso de estos métodos como sigue.

and

medio

Oil Sands

$ 11 16 13 - 20 13 24 20 32

reservas

G. Kelling,

400 billones de barriles 1véase: w.

TABLA I.6 PRECIOS MINIMOS DEL BARRIL DE PETROLEO, EXTRACCION POR METODOS NO CONVENCIONALES, 1979 Método Impulsi6n a base de vapor Combusti6n in situ Inundaci6n con C02 Inundaci6n con polímeros D6lares/Barril (Precios corrientes, 1979)

op. cit.

La Compafiía Shell calcula que las nocionales recobrables por de estos métodos podrían ascender a Peters, H. Juntgen y "Coal as a cernent W.L. Oliver y G.R. Gray, "Technology and Econornics of Operation; 11 G.A. Mills y C4W. Kundsen, 11 Comparative Economics of Synthetic Hydrocarbon Sources, 11 ponencias presentadas ante la Conferencia Mundial de Petróleo en Bucarest, Septiembre de 1979, (Descritas en Oil Gas Journal, 17 de septiembre de 1979 y OPEC Bulletin, 29 de octubre al 5 de noviembre de 1979). Dafter,

12 Debido al aumento del precio del petr6leo de fuentes convencionales que se produjo en la década del setenta, la rentabilidad de la explotaci6n de yacimientos petrolíferos no convencionales ha aumentado.

Al presente, Venezuela, Alemania y el Canadá están comenzando a desarrollar estos recursos1. Asimismo, el crecimiento de los precios del crudo fomenta la extracci6n de petr6leo de fuentes convencionales que sin este incentivo de precios no hubieran considerado productivas. Se estima que actual mente casi el 70 por ciento del petr6leo existente en pozos comerciales se queda bajo tierra, mayonnente por ser poco rentable su extracci6n. En el futuro, el factor de recuperaci6n podría ser mejorado a por lo menos 40 a 45 por ciento mediante la aplicaci6n de nueva tecnología2.

13 de crudo; otras compañías petroleras estiman que quizás 800 billones de barriles podrían extraerse1 Además del petróleo que pudiera obtenerse de fuentes·no convencionales y mediante métodos avanzados, queda aún mucho petróleo por descubrir. P.W.J. Wood, es un artículo en el World Oil, realizó un análisis de 29 de los 27 estimados de reservas en la tabla I.3. El señor Wood indica que "hay un trillón de barriles de petróleo por descubrir2!'

' ! 1 ¡ ! [ 1 1 l !l ¡.-¡. ! ¡ ' : r 1 • ¡ ¡ i l[ ¡ ¡ 1l ¡ [ 1 r· . ' ¡ ¡ i f 1 1 l l

Del conjunto de argumentos geológicos y tecnológicos que aduce, se destaca que en los Estados Unidos, la región más densamente explorada del mundo, sólo el 36 por ciento del petróleo descubierto se encuentra en yacimientos gigantes (más de 500 millones de barriles), mientras que, mundialmente, el 75 por ciento del petróleo ha sido obtenido de esta clase de yacimientos. Es probable que al explorar más intensamente otras regiones del mundo se obtenga la misma proporción que en los Estados Unidos3. Resumiendo, los estimados de reservas más recientes indican que el mundo posee alrededor de 2,680 billones de barriles de petróleo, como sigue: TABLA I. 7 RESERVAS MUNDIALES DE PETROLEO Año 1979 Reservas comprobadas Fuentes Convencionales sin descubrir Piedras de Esquisto Arena Bituminosa Accesible mediante tecnología avanzada Billones de Barriles 640 1,000 240 400 400 2,680

Al ritmo actual de consumo, esta cantidad de petróleo duraría aproximadamente 130 años. Aún tomando en consideración el acelerado 1oPEP Bulletin, 15 de julio de 1979. 2wood, World Oil, Julio de 1979, citado en OPEC Bulletin, 15 de julio de 1979. 3rbid, pág. 11.

14 ritmo de aumento en el consl.llilO de petróleo que se observará con anterioridad al año 1974, de aproximadamente siete por ciento, habría petróleo hasta después del próximo siglo.

Lo anterior no indica que no existe ningún problema de energía, especialmente a corto y mediano plazo. El petróleo jamás volverá a ser tan barato como lo fue en los años de 1950 a 1973. Por un lado, la explotación de yacimientos no convencionales probablemente no se llevará a cabo en gran escala durante los próximos 10 a 15 años, dados los requerimientos actuales de planta y equipo y de rentabilidad económica1. Por otro lado, es posible que, por razones políticas y económicas y/o ambientales, este petróleo permanezca bajo tierra. Es posible también que el desarrollo de otras fuentes alternas lo haga superfluo. Es importante, no obstante, que se utilice el potencial de las fuentes de petróleo no convencionales, ya que éstas habrán de contribuir al proceso de transición de una política de energía fundamentada en la dependencia en el petróleo, a otra basada mayormente en las fuentes renovables de la energía. El Desarrollo de la OPEP

Hacia fines del 1959 las grandes compañías petroleras operaban bajo fuertes presiones de competencia de las compañías independientes, que 1oafter, op, cit.

La industria petrolera nrundial estuvo dominada durante las últimas tres décadas por dos grupos de compañ.ías, el grupo de las multinacionales ("majors") y el grupo de las "Independientes". Las multinacionales, entre las cuales figuran prominentemente las llamadas "Siete Hermanas" (Exxon, Gulf, Mobil, Texaco, British Petroleum, Shell y Standard Oil de California) controlan todos los aspectos de la industria, desde la extracción de petróleo hasta la venta al consumidor y se asocian entre si para la exploración, la explotación de yacimientos petrolíferos, la construcción de oleoductos, etc. Las compañías independientes (por ejemplo, Amerada Hess, Ashland, CORCO) son relativamente pequeñas y operan mayormente en la fase de refinación de petróleo y la producción de derivados.

15 para entonces controlaban aproximadamente el diez por ciento del mercado de gasolina en los Estados Unidos.

El resultado inlilediato de esta decisión fue una fuerte reacción de parte de los países exportadores, que forzó a las compañías petroleras a anular esa disminución. La acción concertada de los países productores de petróleo resultó, poco después, en la creación de la Organización de los Países Exportadores de Petróleo (OPEP)1.

Desde entonces, la OPEP ha logrado tomar el control sobre dos áreas vitales, a saber, la determinación de los precios del crudo y el poder de decisión sobre los niveles de producción.

1Los países que integran la Organización de Países Exportadores de Petróleo son: Algeria, Arabia Saudita, Ecuador, Los Emiratos Arabes Unidos, Gabón, Indonesia, Irán, Iraq, Kuwait, Libia, Nigeria, Qatar y Venezuela.

' ! ' 1 11 1 [ 1 [ : tt i li ! i t !¡ 1 ¡ 1 ¡ ¡ ! 1' ¡ [ ¡

Antes del 1971 la OPEP era un organismo esencialmente simbólico y defensivo. Simbólico, en el sentido que trataba de demostrar que un pequeño grupo de países subdesarrollados podía alcanzar la cohesión necesaria para presentar un punto de vista diferente al de las petroleras. Defensivo, en que su propósito esencial no era el de aumentar los precios del petróleo, sino impedir su caída. Durante los primeros diez años de su existencia, la capacidad de la organización de imponer condiciones de precio a las compañías petroleras estuvo limitada por las diferencias entre los intereses de cada país 2 Eventualmente la organización pudo llegar a un acuerdo en cuanto a las regalías a exigirse de las compañías petroleras. Finalmente, después del 1971, sus miembros alcanzaron un acuerdo de precios.

La competencia entre las compañías petroleras, combinada con el descubrimiento de enormes yacimientos de petróleo durante la.década del cincuenta, produjo tal abundancia del mineral que la compañía Exxon trató de reducir el precio de referencia de petróleo, sobre el cual se basaban los impuestos y regalías que recibían los países productores.

2En 1960, los únicos países cuyos intereses precisaban una disminución en la producción de petróleo eran Venezuela, Indonesia, y, posiblemente, Iraq. (véase P. Odell, Oil and w:>rld Power, 1974).

La OPEP como Cartel La teoría económica define un cartel como un acuerdo entre un grupo de empresas que se ·asocian para establecer precios aceptables para todos. La esencia de un cartel estriba en su calidad de acuerdo formal, y no meramente tácito, para mantener el control monopolista de un producto homogéneo1. El resultado de la formación de un cartel es el de disminuir la producción y aumentar el precio sobre el nivel que prevalecería bajo la libre competencia. Los elementos centrales son el control de la producción y la asignación de cuotas pro rata a cada uno de los miembros del cartel. De no existir este último elemento, no hay base teórica para. la existencia del cartel. Es, por ende, este último elemento el que debería ser tomado en consideración al juzgar la formación del cartel en el mercado mundial de petróleo por la OPEP.

1B. Eannock, et aL , Dictionary of Economics (1976) 2véase, por ejemplo, C.E. Ferguson, Microeconomic Theory (1966) y Michael Crew,Theory of the Firm (1975)

El principal impacto de estos acontecimientos fue en los términos de intercambio entre los países productores y consumidores, que se reen la cuadruplicación del precio del petróleo en 1974-74.

16

Después del 1978-79, los países productores comenzaron a diversificar sus compradores, excluyendo parcialmente así a las llRlltinacionales. Esta acción estaba basada en un planteamiento presentado inicialmente por E. Mattei, Director de la agencia gubernamental italiana Ente Nazionale Idrocarburi en la década del cincuenta. Dicho planteamiento trata esencialmente de negociaciones bilaterales entre países, sin incluir a las grandes compañías petroleras. (El actual dirigente de la EN!, Giorgio Mazzanti, expresa con optimismo la misma idea en una entrevista con el New York Times en septiembre de 1979).

La teoría económica de la colusión indica que para que el cartel sea efectivo, sus miembros han de reducir la producción al debilitarse el mercado, para así mantener el precio a un nivel aceptable2.

' l '1 1 [ i r '·.·. 1 ' ¡¡ ¡ . r 1 l ' [ f ,J 17

El petróleo es, obviamente, extraído y no producido. El vocablo 11 Producción 11 se utiliza aquí con el mismo significado de 11 output 11 , palabra para la cual no existe en español una traducción exacta.

Las condiciones del mercado del petróleo durante los años 1974 a 1979 se clasifican de la siguiente manera: 1974 Fuerte demanda de petróleo, a pesar de los altos precios. 1975 Recesión económica mundial. La demanda de petróleo disminuye. 1976 Recuperación económica. La demanda de petróleo se eleva moderadamente, pero sin alcanzar los niveles anteriores al 1973. 1977-1978 Continúa la debilidad en el mercado petrolero. El período se caracteriza por rebajas en los precios en términos reales y concesiones en las condiciones de crédito. 1978-1979 Se fortalece la demanda de petróleo. Hasta diciembre de 1979, el precio promedio del barril aumenta en 60 por ciento en términos corrientes, alcanzando de nuevo, en términos reales, los niveles establecidos en 1974 1 El comportamiento de la producción de petróleo2 de la OPEP durante el período se ilustra en la tabla I.8 .

Al analizar los datos que se ilustran en la tabla I.8, se observa que del 1974 al 1977, seis países miembros de la OPEP aumentaron su participación en la producción de 52.2 por ciento a 58.8 por ciento. Los siete países restantes disminuyeron la producción de modo que su participación relativa del total bajó a 47.8 por ciento a 41.2 por ciento. Para ese mismo período de tres años, la producción total de la OPEP se 1Los aumentos establecidos en la reunion de Caracas en diciembre de 1979 son discutidos más adelante. (Véase páginas 36 a 43 )

---· TABLA I. 8 - PRODUCCION Y PARTICIPACION EN EL MERCADO DE LOS PAISES DE LA OPEP (Años 1974, 1977 y 1979) (Miles de Barriles Diarios) PAIS 1974 1977 1979 p?roducción Participa- Producción !'articipa Producción*: Participa 1r.i;::;. .... (9,,\ ción (%) ciÓn· (%) Países que Aumentan la Producción: (con respecto al 1974) Arabia Saudita 8,481 27.6 9,200 29.5 9, 774 31. 6 Iraq 1,975 6.4 2,265 7.3 3,500 11. 3 Indonesia 1, 521 4.9 2,080 6,7 2,028 6.6 Libia 1, 375 4.5 1,685 5.4 1, 578 5 .1 Emiratos Arabes 1,689 5.5 2,009 6.4 1,837 5.9 Algeria 1,009 3.3 1,123 3.6 1,000 3.3 Total 16,050 52.2 18,362 58. 8. 19,717 63,8 Países que Disminuyen la Producción: (con respecto al 1974) Kuwait 2,547 8.3 1,969 6.3 2,374 7.7 Irán 6,022 19.6 5,699 18.3 3,500 11. 3 Venezuela 2,976 9.7 2, 238 7-. 2 2,365 7.6 Nigeria 2,256 7.3 2,097 6.7 2, 116 6.8 Otros 895 2.9 849 2.7 - 873 2.8 Total 14,696 47.8 12,852 41. 2 11, 228 36.2 Total OPEP 30,678 100.0 31,215 100.0 30,945 100.0 Total Mundial 56,268 59, 798 63, 124 Participación OPEP en el Mercado Mundial 54.6 52.2 49.0 **Promedio diario hasta septiembre. Fuente: Departamento de Energía de los Estados Unidos, Monthly Energy Review, diciembre de 1979, página 98. • 00

Hay, sin embargo, otra manera de examinar los datos. Los países de la OPEP pueden dividirse en dos grupos, dependiendo de su población, sus reservas de petróleo, su política de desarrollo, y su necesidad de aumentar sus ingresos mediante la exportación. cuenta con sólo alrededor de 2,000 barriles de Países como Irán, que reservas comprobadas de petróleo por persona, o Iraq con 3,000 barriles por persona, deberán conducir su planificación económica de manera diferente a las de aquellos

19 incrementó en dos por ciento, de 30.7 millones de barriles diarios a 31.2 millones de barriles diarios. Sin embargo, su participación en la producción nrundial total disminuyó de 54. 6 por ciento a 52. 2 por ciento, ya que el aumento en la producción de países fuera de la organización fue mayor que la de la OPEP.

·¡ ! [ 11 11 I[ i JI i l :¡ ; [ ! ¡ l r r .J 1 ¡ ¡ l

Desde mediados del año de 1978 y durante el curso del 1979, el mercado nrundial de petróleo se fortaleció, eliminándose la sobreproducción relativa que se observara desde la crisis económica de 1975. Durante el año 1979, el nivel de extracción de petróleo de la OPEP aumentó marginalmente, en comparación con el año base de 1974, de 30.7 millones debarriles diarios a 30.9 millones de barriles diarios. De manera similar a lo ocurrido dos años antes, en 1979 los países de la OPEP se dividieron en dos grupos. El primero, encabezado por la Arabia Saudita, aumentó la extracción de petróleo en un siete por ciento, de 18.4 millones de barriles diarios a 19.7 millones de barriles diarios. El segundo grupo, en el que se encontraban, entre otros, Kuwait, Venezuela e Irán, redujo la extracción de petróleo en 14 por ciento. Como consecuencia, la participación de la OPEP en la producción nrundial total se redujo del 52.2 por ciento al 49.0 por ciento. El comportamiento de los cambios en los niveles de la producción provee una evidencia un tanto contradictoria para la teoría de los carteles. Por un lado, la división de la organización en dos grupos de comportamiento opuesto desmiente la tesis de la existencia de un cartel efectivo; por otro lado, la disminución de la participación de la OPEP en la producción mundial de petróleo no responde a una acción concertada de la organización.

Los países de mayor población tratarán de aumentar sus ingresos en todo lo posible. Aquellos cuyos requisitos de inversión son menores harán el papel de reguladores del mercado, disminuyendo la producción al bajar la demanda, para así mantener el precio, aún sacrificando temporalmente sus ingresos 1 • En la tabla I.9 se clasifica a la OPEP de acuerdo con las categorías anteriores.

20 cuyas reservas son superiores: la Arabia Saudita (que cuenta con más de 25,000 barriles por persona), Kuwait (90,000), o Abu Dhabi, el cual verdaderamente yace en lU1 mar de petróleo, al tener 250,000 barriles por cada hombre, mujer y niño.

La teoría sobre los carteles indica que, al debilitarse el mercado, los países de menores requisitos de ingresos estarán dispuestos no tan sólo a disminuir su producción, sino a permitir a aquellos cuyas necesidades les impidieran semejantes acciones, el mantener o hasta aumentar su producción. Las cifras presentadas en la tabla I.9 muestran que lo contrario ha ocurrido. De 1974 a 1977, los países con mayores reservas y menores necesidades de ingreso fueron quienes incrementaron la producción (con excepción de Kuwait), aumentando su participación en el total a expensas del resto de los miembros de la organización. En 1979, la participación de este grupo de países continuó en aumento, alcanzando lU1 52 por ciento del total del petróleo extraído por la OPEP, comparado con sólo el 34 por ciento para los países de mayor necesidad de ingresos.

La teoría económica de la colusión provee otro modelo explicativo de la conducta de lU1 cartel: el de la empresa dominante. Bajo los supuestos de este modelo, la empresa principal determina el precio óptimo desde su plU1to de vista y permite que el resto del grupo venda la cantidad que desee al precio establecido. En el caso de la OPEP, es indiscutible que la empresa dominante es la Arabia Saudita, dado el hecho de que este país controla alrededor de lU1 tercio de la producción total de la organización. Bajo los supuestos de que, primero la demanda del petróleo es 1 véase Beedham, 11 A Review of the Gulf", (1975}, Mead, "Economic Analysis of Oil Price Behaviour in the Seventies", (1979), Pindyck, "Optirnurn Pricing Policies for OPEC", (1978). Los títulos completos se encuentran en la Bibliografía.

c.-- b---, .--, TABLA I. 9 PRODUCCION DE PETROLEO Y PARTICIPACION EN EL MERCADO DE LOS PAISES DE LA OPEP, CLASIFICADOS DE ACUERDO CON SUS NECESIDADES DE INGRESOS Miles de Barriles por día 1974 1977 PAIS1979 l?articipa-Producción ción <%) l?roducción ción (% Producción Países de Mayor Necesidad de Ingresos: Irán 6,002 19.6 5,699 18.3 3,500 11. 3 Venezuela 2,976 9.7 2,238 7.2 2,365 7.6 Algeria 1,009 3.3 1,123 3.6 1,000 3.3 Indonesia 1,375 4.5 1,685 5.4 1, 578 5. 1 Nigeria 2,256 7.3 2,097 6.7 2' 116 6.8 Ecuador 174 0.6 183 0.6 220 0.7 Total 13,812 44.9 13, 025 41. 7 10,779 34.8 Países de Menor Necesidad de Ingresos: Arabia Saudita 8,841 27.6 9,200 29.5 9, 774 31.6 Kuwait 2,547 8.3 1,969 6.3 2,374 7.7 Libia 1, 521 4.9 2,080 6.7 2,028 6.6 Emiratos 1,689 5.5 2,009 6.4 1,837 5.9 Total 14,238 46.3 15,258 48.9 16,013 51. 8 Sin Clasificar: * Iraq 1,975 6.4 2,265 7.3 3,500 11.3 Gabón 202 0.7 222 0.7 199 0.6 Qatar 519 1. 7 445 1.4 454 1.5 Total 2,696 8.8 2,932 9.4 4,153 13"":4" . Total OPEP 30,746 100.0 31 • 215 100.0 30,945 100.0 *Estos países no se clasifican debido a que no publican información sobre sus gastos internacionales. Fuente: Departamento de Energía de los Estados Unidos, Monthly Energy Review, diciembre de 1979. N

22 relativamente inelástica a los precios alcanzados hasta ahora, y segundo, que los costos marginales de la.empresa dominante sean constantes, el modelo exigiría que la Arabia Saudita disminuyera la producción y aumentara el precio, al bajar la demanda de petróleo; el resto de la organización aumentaría la producción. Sin embargo, las cifras presentadas en las tablas anteriores demuestran que la Arabia Saudita ha aumentado su producción en términos absolutos y con relación a la producción de la OPEP y a la producción mundial. Si bien es cierto que la evidencia disponible invalida la tesis que la OPEP sea un cartel efectivo, de acuerdo con el significado económico de la frase, es también innegable que la gran mayoría del público, y aún de los economistas, identifican a la organización en estos términos. Existen numerosos grupos económicos interesados en fomentar tal concepto, pero el elemento más importante en la identificación de la OPEP como un cartel es probablemente el convencimiento de que el precio del crudo que prevalecía antes de 1973 era determinado por la libre competencia 1 • Es también un hecho que el precio del petróleo se cuadruplicó después del conflicto bélico entre Egipto e Israel y que la OPEP ciertamente no ha aumentado la producción de petróleo en las cantidades a las que el mundo se había acostumbrado con anterioridad a esos acontecimientos.

1La determinación del precio del petróleo durante esa época se analiza en las páginas 31 y 34 de este informe.