Die Stimmen der Branche 2022

06/2022

Die „Stimmen der Branche“ waren lang genug nur männlich.

WIR ÄNDERN DAS!

Eine freundliche Ermutigung von

Einzelpreis 4,50 Euro –G48695 –www.finanzwelt.de

Das Expertenwissen für die Logistik-Branche.

Unser Netzwerk aus Spezialisten bietet Ihnen im Firmenkundengeschäft jederzeit eine individuelle Beratung.

Mehr Informationen zu unseren Produkten finden Sie unter www.makler.ruv.de

Ein Unternehmen der R+V Versicherungsgruppe

KRAVAG-LOGISTIC Versicherungs-AG Heidenkampsweg 102, 20097 Hamburg

Freunde der finanzwelt,

wer, wie, was... wieso, weshalb, warum? Wer nicht fragt, bleibt dumm. Ich will lieber nicht dumm bleiben und entscheide mich für: wieso, weshalb, warum?

Wieso verschuldet sich der Staat mittels sogenannter Sondervermögen und die Leute bekommen vor März kein Geld? Weshalb ist das Sozialbudget auf einem historischem Hoch, während die Suppenküchen im reichen Deutschland mittags nicht mehr genug für alle haben? Und warum konnte die Inflation nicht bei uns gebremst oder besser noch gestoppt werden, aber anderswo ging das? Die Inflation der USA konnte von 13, 14 % auf fast die Hälfte reduziert werden! Und es war so einfach: Steuern runter bei Öl und Gas, Förderung rauf bei den Betrieben, die davon abhängig sind. Aber unsere Regierung wollte auf diese Steuereinnahmen nicht verzichten, und für den harten Kern der Grünen können fossilen Brennstoffe nicht teuer genug besteuert werden. Die hohen Energiekosten heizen zusammen mit den ohne zwingenden Grund verdoppelten Strompreisen die Inflation so richtig an. Und unsere Regierung lindert dann hinterher die Folgen der Inflation, statt die Ursachen im Vorfeld zu bekämpfen. Zu spät, zu wenig und vor allem zu kompliziert. Die schiere Möglichkeit, dass gar Reiche, also Industrie, Mittelstand, Logistik oder Vielfahrer von günstigeren Brennstoffen profitieren könnten, war für einige einfach nicht hinnehmbar. Damit sinkt die industrielle Wettbewerbsfähigkeit von Deutschland. Gestiegene Energiekosten und Lohnanpassungen bedeuten weniger Wirtschaft, weniger Jobs, weniger BSP. Ist aber nicht so schlimm. Das Bürgergeld kommt ja, die Energiewende auch und die Steuereinnahmen durch höhere Energiepreise und eventuelle Abschöpfungen sogenannter Übergewinne.

Ich verstehe diese Welt nicht mehr. Buchstäblich. Allein Begrifflichkeiten wie Übergewinn oder Sondervermögen zeigen, was bei uns schief läuft. Keiner hat die Eier, die Wahrheit auszusprechen: die Erhöhung der Strompreise ist kriminell. Und: Wir müssen wegen Krieg und Krise neue Schulden machen. Ja, und? Ich finde die Verschleierung der Sprache falsch und undemokratisch. Wir sind in einer außergewöhnlichen Situation. Das erfordert außergewöhnliche Maßnahmen! Jeder versteht das, FUBAR! Tacheles reden, dafür steht die Regierung nicht. Einer tat es anfänglich. Aber leider musste Minister Robert Habeck deutlich ruhiger werden. Man lernt ja schnell im Haifischbecken Berlin. Wer nichts sagt, kann auch nichts Falsches sagen. Ich finde es erbärmlich, auf einem rumzuhacken, der trotz Koalitionsvertrag, Wahlprogramm und Parteiendogma versucht, einen sinnvollen Kompromiss hinzubekommen. Und dabei noch versucht, ehrlich sein Handeln den Bürgern zu erklären. Respekt dafür, dass es wenigstens versucht wurde, Politik transparent und offen zu erklären. Schade, dass Ihr in der Realität von Partei, Presse und Proporz angekommen seid. Wie sehen Sie das?

Schreiben Sie mir unter stockhausen@finanzwelt.de oder auf Facebook. Ich freue mich.

Ihr

Lenard von Stockhausen

PS: Ganz vergessen: Genießen Sie die Feiertage, kommen Sie zur Ruhe, schenken Sie sich und Ihrer Familie Liebe und Geborgenheit. Auf ein neues Jahr mit neuen Herausforderungen und neuen Ereignissen. Es bleibt spannend...

finanzwelt 06 | 2022 03 EDITORIAL

ID-Nr 22129017

Umweltfreundlich verpacken – wir verwenden zertifizierte kompostierbare Biofolie, die zu 100 % biologisch abbaubar ist.

LEITTHEMA

06 Von A bis Z: Die Stimmen der Branche 2022

BERATER

34 Frauen in der Finanzwelt – Bereit für die Zukunft

36 Maklernachfolge – Keine persönliche Betreuung vonnöten

38 Stiftungsrecht – Auswirkungen der Reform für die Praxis

VERSICHERUNGEN

40 Und dann kommt der Sachverständige – Roundtable mit Hermann Hübner, Vorstand der VEMA Versicherungsmakler Genossenschaft eG, Konrad Hahn, Geschäftsführer der gvp Gesellschaft für Versicherungsprüfung mbH und Michael Stock, Vertriebsleiter der andsafe Aktiengesellschaft

46 D&O-Versicherung – Ruinöses Potenzial

48 Firmenkunden mit Versicherungslösungen der Mannheimer professionell absichern – Interview mit Nils-Thorsten Lange, Leiter Maklervertrieb Mannheimer Versicherung AG und Lars Meißner, Leiter Firmenkunden sowohl bei der Continentale Sachversicherung AG als auch der Mannheimer Versicherung AG

52 Mehr Sicherheit für Transporte auf globalen Wirtschaftswegen – Interview mit Torben Siegmund, Abteilungsleiter für Transportversicherung der KRAVAG

LOGISTIC

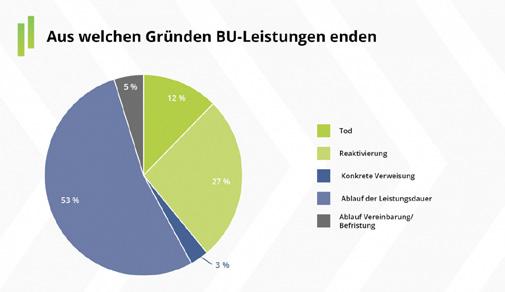

54 BU-Leistungspraxis – Der grüne Bereich

58 Eine Absicherung der Angehörigen ist mehr als nur soziale Verantwortung – Interview mit Walter Capellmann, Hauptbevollmächtigter der DELA Lebensversicherungen für Deutschland

62 Schadenmanagement geht nicht nebenbei – wer nicht liefert, der verliert – Interview mit Konrad Hahn, Geschäftsführer der gvp Gesellschaft für Versicherungsprüfung mbH

64 BU-Alternative – So viel Unkenntnis

66 „Eine Besonderheit am Markt ist der Budget-Retter“ –Interview mit Eva-Maria Donzelli, Leiterin des Firmen- und Verbandskundengeschäftes bei der Continentale Krankenversicherung

68 Basisrente plus BUZ – Keine Glaubensfrage

70 Kooperieren statt kopieren – Interview mit Daniel Regensburger, Geschäftsführer der Pangaea Life

72 Betriebliche Altersvorsorge – Klagen auf hohem Niveau

64 BU-Alternative – So viel Unkenntnis

54 BU-Leistungspraxis –Der grüne Bereich

finanzwelt 06 | 2022 04 INHALT

76 Cyber-Sicherheit –Immer raffinierter

74 Beratungsbedarf so hoch wie nie – Interview mit Andreas Politycki, Vertriebsvorstand der Nürnberger

76 Cyber-Sicherheit – Immer raffinierter

SACHWERTE & IMMOBILIEN

88 Wir sind hochmotiviert – Interview mit Sandro Pawils, CSO bei der Carestone Gruppe

90 US-Immobilien – Erholung im „Land der unbegrenzten Möglichkeiten“

94 Fonds-Check – Das ideale Timing im Blick

INVESTMENTFONDS

96 Vorzeichen für ein „Comeback“ der gemischten Portfolios stehen gut – Interview mit Jakob Tanzmeister, Managing Director, Multi-Asset Solutions bei J.P. Morgan AM

98 Rück- und Ausblick – Dunkelrot, mit vereinzelt grünen Stellen

100 Basisinvestment insbesondere für konservative Investoren – Interview mit Dr. Volker Schmidt, Senior-Portfoliomanager bei ETHENEA

102 Rohstoffe – Vieles auf dem Rückzug

98 Rück- und Ausblick – Dunkelrot, mit vereinzelt grünen Stellen

BRANCHENNEWS

78 Personality & Events

ADVERTORIALS

13 Deutsche Vermögensberatung – Auf in die Selbstständigkeit!

27 simplr Maklerrente – Was muss ich bei einer Exit-Strategie beachten?

50 gvp – Schadenmanagement mit gvp – mit Maklern umfangreiche Schadenfälle meistern

60 KRAVAG – KRAVAG beendet die verzweifelte Parkplatzsuche vieler Lkw-Fahrer für die Nachtruhe

RUBRIKEN

03 Editorial

106 Vorschau/Impressum

104 „Ruhe bewahren“ – Interview mit Dr. Eduard Baitinger, Head of Asset Allocation in der FERI Gruppe

102 Rohstoffe – Vieles auf dem Rückzug

94 Fonds-Check –Das ideale Timing im Blick

05

Von A bis Z:

Die Stimmen der Branche 2022

Freunde der Feiertage,

ein leichter Geruch von Tannenzweigen, Kerzenwachs und gerösteten Mandeln liegt in der kalten Winterluft. Man verabredet sich auf dem Weihnachtsmarkt zum Glühwein trinken oder zum Karussell fahren. Das ist meist abhängig von Alter und Familienstand. Irgendwo läuft Jingle Bells oder noch schlimmer: Last Christmas. Und auch in der Peking Ente in Berlin wird weihnachtlich dekoriert. Es ist nicht mehr zu übersehen. Weihnachten steht vor der Tür und ein turbulentes Jahr neigt sich dem Ende zu. Gott sei Dank, ist man versucht zu sagen, wäre da nicht die Aussicht auf 2023 und die Tatsache, dass auch dieses neue Jahr mit... sagen wir mal... mit Herausforderungen an uns herantritt. Welche das sein werden und was wir tun können, das erklären uns unsere „Stimmen der Branche“ viel besser, als ich das kann. Unsere Experten und Macher der Branche lagen in der Vergangenheit meist richtig mit ihren Prognosen. Und ein turbulenter Mix aus Ansichten und Aussichten erwartet unsere Leser.

An dieser Stelle ein Dank in Richtung Lübeck. Ihr hättet auch eine Anzeige machen können à la: „Wie toll unsere Maklerrente ist“ oder „Warum es sich lohnt, mit dem MVP Ameise zu arbeiten“. Stattdessen erweitert Ihr unser doch recht männerlastiges Titelbild um 36 weibliche Gesichter der Branche. Frauen, die als Vorbild jede Neueinsteigerin ermutigen sollen, auch mit dabei zu sein, in der besten Branche der Welt. Ihr findet nette Kollegen – aber viel wichtiger – dankbare Kunden und vor allem dankbare Kundinnen vor. Ihr schließt eine echte Marktlücke und der Bedarf ist noch riesengroß.

Und ja, ich habe mich nicht verschrieben. Die beste Branche der Welt. Gerade in Zeiten wie diesen bewahrheitet es sich: Vorsorge und Absicherung. Ob es die eigenen vier Wände sind oder die frühere Rente. Ob es die Hilfe in der Not oder die Feier des Erfolgs ist. Ihr seid an der Seite Eurer Kunden und gerade jetzt ist das richtig viel wert. Weiter so!

Viel Spaß beim Lesen der „Stimmen der Branche“ wünscht Ihnen das gesamte finanzwelt-Team. (lvs)

Patrick Afflerbach Vorstand finanzprofi AG

„Die unvorhersehbaren Entwicklungen im Jahr 2022 haben für besondere Verunsicherung bei unseren Kunden gesorgt. Wir als finanzprofi AG stehen gerade jetzt mit innovativen Konzepten und guten Lösungen an der Seite unserer Kunden. Gute Beratung macht jetzt den Unterschied. Mit unserer digitalen Infrastruktur und unserem breiten Serviceangeboten ermöglicht es die finanzprofi AG ihren Partnern, genau das leisten zu können, um so auch in der Krisenphase erfolgreich zu sein.“

Athanasios Almbanis Head of Sales Covomo Versicherungsvergleich GmbH

„Die Welt kommt nicht zur Ruhe. Die daraus resultierenden Folgen werden wohl alle Strukturen des täglichen Lebens treffen. Machen wir uns nichts vor, das Ganze schön zu reden wird nicht helfen. Auch unsere Branche wird sich dieser Situation stellen. Covomo wird sich diesen Themen nicht entziehen und besonders im Jahr 2023 unseren Kooperationspartnern mit der Situation angepassten Ideen und Lösungen zur Seite stehen. Gemeinsam werden wir das schaffen!“

Robert Annabrunner Leiter Drittvertrieb Deutsche Bank,

Private Bank Germany

„Steigende Zinsen, Inflation und explodierende Energiepreise verunsichern Verbraucher und sorgen für Zurückhaltung bei Ausgaben. Qualifizierte und individuelle Beratung ist darum wichtiger denn je. Fördermittel für energetische Sanierungen und Zinssicherung spielen dabei eine immer größere Rolle. Um auch in schwierigen Zeiten erfolgreich agieren zu können, unterstützen wir unsere Partner mit Tools für fast jeden Kundenwunsch.“

06 finanzwelt 06 | 2022 LEITTHEMA

Jens Arndt Vorstandsvorsitzender

myLife Lebensversicherung

AG

„Das aktuelle Marktumfeld hat sich im laufenden Jahr stark verändert: Die hohe Inflation und die steigenden Energie- und Lebensmittelkosten haben Auswirkungen auf allen Ebenen –auch auf das Spar- und Investmentverhalten der Kunden. Deshalb spielen sowohl geringe Versicherungs- und Fondskosten als auch flexible Gestaltungsoptionen bei der Kapitalanlage eine immer größere Rolle. Vor diesem Hintergrund sind wir als Anbieter von innovativen Nettoversicherungen auch für die Zukunft optimal aufgestellt.“

Kristina

August

Geschäftsleitung

blau direkt GmbH & Co. KG

„2022 war geprägt von den Themen Nachhaltigkeit, Konsolidierung und steigender Inflation. Allerdings konnten wir diese mit unseren Mitarbeiter:innen, Maklerpartner:innen und Produktpartner:innen erfolgreich meistern. Durch unseren seit Jahren gelegten Fokus auf Automatisierung haben wir den Weg für eine bessere Zukunft geebnet. In 2023 freuen wir uns, durch unsere neue Aufstellung unseren Partner:innen zu noch mehr Wachstum zu verhelfen.“

Jawed Barna Vorstand Vertrieb und Strategische Partnerschaften Zurich

Gruppe Deutschland

„Bewegte Zeiten fordern stabile Assets, um Vermögen vor Wertverlust zu schützen. Sachwertanlagen in Erneuerbare Energien sind dafür ideal. Sie bieten reale Wertschöpfung und so gute Rahmenbedingungen wie nie zuvor. Immer mehr Anleger:innen wollen von dem zum Staatsziel erklärten Ausbau der Wind- und Solarenergie profitieren. Wir antworten darauf 2023 sowohl im Publikums- als auch im Institutionellen Bereich mit zwei erstklassigen AIFs.“

Ralf W. Barth Vorstand VSAV e. V

„Schwierige Zeiten rufen einerseits Glücksritter und andererseits Pragmatiker auf das Spielfeld. Wenn die Menschen plötzlich mehr Unterstützung brauchen, ist jeder einzelne Makler und jede Finanzberaterin gefordert. Dadurch können Finanzdienstleister ihr gesamtes Know-how und das ihres Netzwerkes zugunsten ihrer Kunden ins Spiel bringen. Wir sind davon überzeugt, dass gerade die pragmatischen Experten mit einem funktionierenden Netzwerk wie im VSAV e. V. auch in 2023 zu den Gewinnern gehören werden.“

Juliana Becker Head of Operations & Partner Management andsafe AG

„Uns geht es gut. So sehr die Welt gerade von negativen Nachrichten beladen wird, kommen wir bei uns immer wieder zu dem Schluss, dass es uns gut geht. Die Herausforderung, sich auch das Schöne im Alltag bewusst zu machen, trägt viel dazu bei, wie wir bei andsafe mit den Krisen umgehen. So schaffen wir es, nicht nur an uns selbst zu denken, sondern uns auch daran zu erinnern, dass ein Leben in Sicherheit und Gesundheit das Wertvollste ist.“

Wibke Becker Leiterin Vertriebsweg Makler Continentale

„Eine vertrauensvolle und lebendige Zusammenarbeit mit unseren Vermittlern. Innovative und nachhaltig kalkulierte Produkte. Schlanke und effiziente Prozesse. Und eine starke Basis im Versicherungsverbund. Das ist der Stoff, aus dem der Erfolg der Continentale gemacht ist. Wir blicken auf ein erfolgreiches Geschäftsjahr zurück und freuen uns auf 2023. Auch wenn viele Herausforderungen warten, eines bleibt sicher: Wir stehen verlässlich an der Seite unserer Vermittler.“

Nina Behnck Operations Manager blau direkt GmbH & Co. KG

„‚Wir gehen dann schon mal vor‘ – das war schon immer unser Motto. Die letzten zwei Jahre mit Pandemie, Inflation und vielen anderen Veränderungen haben gezeigt, dass wir da auf dem richtigen Weg sind. Prozesse zwischen Versicherern und Maklern, Maklern und Kunden zu digitalisieren, optimieren, Verbindungen und Verbundenheit – ohne persönlichen Kontakt aufzubauen – das war schon vor Jahren unser Ziel.“

Herbert Behr Vorstand Golden Gates Edelmetalle AG/ Golden Gates AG

„Gefühlt jagt eine wirtschaftspolitische Negativmeldung die nächste. Wir steuern geradeaus auf eine „schnelle und harte Rezession“ zu, hinzu kommt die mittlerweile zweistellige Inflationsrate. In dieser historischen Phase sehen wir es weiterhin als unsere Aufgabe an, die breite Masse – allen voran junge Familien und Berufseinsteiger – zum Goldkauf zu sensibilisieren und somit einen Teil zum Schutz der privaten Finanzen beizutragen. Unsere Botschaft? Kauft Gold und Silber – besser heute als morgen!“

07

Kamuran Bildircin Geschäftsführende Gesellschafterin VersOffice GmbH

„Dieses Jahr war für VersOffice das wichtigste Jahr der Unternehmensgeschichte. Durch den Bau des neuen Firmengebäudes und den damit verbunden Umzug im Mai haben wir die Möglichkeit, als Unternehmen weiter zu wachsen und neue Arbeitsplätze zu schaffen. Nicht nur der Umzug war überwältigend, durch das stetige Wachstum konnten wir auch 2022 wieder einen neuen Umsatzrekord aufstellen. Wir freuen uns auf das nächste Jahr.“

Dietmar Bläsing Sprecher der Vorstände VOLKSWOHL BUND Versicherungen

„Wir werden die Herausforderungen der vergangenen Monate mit ins Jahr 2023 nehmen. Eine Aufgabe von unabhängigen Vermittlern wird es sein, ihren Kunden zu zeigen, dass es wichtig und lohnend ist, genau jetzt in die eigene Zukunft zu investieren. Wir werden sie dabei unterstützen – mit erstklassigen Produkten und dem starken Service, den sie von uns gewohnt sind.“

Tino Blumenthal Vorstand Deutsches Maklerforum AG

„Eines haben wir aus unserer jahrelangen Unternehmenserfahrung sicher gelernt: Wir als Deutsches Maklerforum gehen aus jeder Krise nur stärker hervor. Sei es die innovative, digitale Weiterentwicklung für unsere ganzheitliche Rund-um-Beratung oder die gelebte Gemeinschaft unserer Unternehmensfamilie, die ihre berufliche Heimat bei DMF gefunden haben. Für unsere Kunden beim Deutschen Maklerforum gehen wir gemeinsam tagtäglich einen Schritt weiter.“

Dr. Christian Bohner COO Bridge ITS GmbH

„Unsere Mitarbeiter sind in Sicherheit, sie haben COVID gut überstanden und können von überall arbeiten. Das erfüllt uns mit Dankbarkeit. Für 2023 wünschen wir uns alle Frieden. Die Digitalisierung – auch von Verkaufsgesprächen – ist nicht aufzuhalten, daher sorgen wir uns wenig um unser Geschäft und wir arbeiten an vielen innovativen IT-Projekten für Finanzdienstleister. Doch der Blick geht auch zu denen, die gerade hart getroffen werden. Wir hoffen, dass wir als Gesellschaft Lösungen finden.“

Madeleine Brandt Senior Manager Sales & Support blau direkt GmbH & Co. KG

„blau direkt glänzt auch 2022 mit technischer Überlegenheit und ist als Infrastrukturdienstleister immer weiter gewachsen. Stillstand gibt es bei uns einfach nicht. Mit Warburg Pincus haben wir uns dieses Jahr weiter gestärkt und unsere Chancen auf dem Markt vervielfacht. Dennoch werden uns sämtliche externe Faktoren auch 2023 auf Trab halten, weshalb wir weiterhin jede Extrameile gehen werden, um unseren Zielen noch näher zu kommen.“

Mario Brehme Geschäftsführer Konzept & Marketing GmbH

„Der schwierigen wirtschaftlichen Lage im Jahr 2022 konnten wir mit einer sehr erfolgreichen Erweiterung unseres Geschäftsfeldes begegnen: Dem Start des K&M Bestandsoptimierungsservices. Damit unterstützen wir Versicherungsmakler in einem Bereich, der in ihrem Berufsalltag oft zu kurz kommt. Konkret verbessern wir im vorhandenen Bestand sowohl die Absicherung der Kunden als auch das Courtageergebnis der Makler. Es ist unser klares Ziel, diesen Service im Jahr 2023 weiter auszubauen.“

Michael Bogosyan Geschäftsführer DEXTRO Group Germany GmbH

„Nachhaltige Geldanlage ist möglich! Transparenz ist im Kapitalmarkt absolut notwendig. Nachhaltigkeitspräferenzen erhöhen den Bedarf. Nachhaltige Geldanlage bedeutet für den Anlegerschutz zwei neue Risiken: Greenwashing & Greenwishing. Berater wollen nachhaltige, solide Investments anbieten und können hier signifikant helfen, die sehr hohen Informationsasymmetrien für Anleger zu reduzieren. True IMPACT – Alternative Investments haben kein Greenwashing Risiko.“

Kerstin Brinkmann Pressekontakt und Marketing-Managerin blau direkt GmbH & Co. KG

„Was für ein ereignisreiches Jahr 2022! Oft entstehen aus Herausforderungen großartige Chancen – ich denke das haben wir bei blau direkt definitiv verstanden. Vollgetankt mit Energie und Ideen freue ich mich bereits jetzt auf das kommende Jahr: Denn wir sind hungrig und haben Lust so richtig Fahrt aufzunehmen.“

08 LEITTHEMA

finanzwelt 06 | 2022

Oliver Brüß Vertriebsvorstand Gothaer Konzern

„Der Krieg in Europa mit seinen Auswirkungen auf Energieversorgung und Inflation ist für die meisten Menschen in Deutschland eine vollkommen neue Erfahrung. Gerade bei langfristigen Verpflichtungen wie der Altersvorsorge ist die Zurückhaltung der Kunden deutlich zu spüren. Umso wichtiger ist in dieser Situation die persönliche Beratung durch kompetente Partner:innen, die den Menschen dabei helfen, ihre Risiken abzusichern.“

Maryna Bulat Knowledge Managerin blau direkt GmbH & Co. KG

„2022 war erneut ein Jahr voller Innovationen bei blau direkt. Wir haben neue Systeme geschaffen, die unseren Support effizienter gestalten. Ich freue mich über die Möglichkeit, in meiner Managerposition Verantwortung zu übernehmen, wichtige Projekte zu leiten und das Unternehmen damit zu unterstützen. Die Zusammenarbeit von Mitarbeitenden und Führungskräften beweist, dass man gemeinsam ebenso viel Spaß haben, wie herausfordernde Situationen bewältigen kann.“

Jörg Busboom Geschäftsführer ÖKORENTA Invest GmbH

„Bewegte Zeiten fordern stabile Assets, um Vermögen vor Wertverlust zu schützen. Sachwertanlagen in Erneuerbare Energien sind dafür ideal. Sie bieten reale Wertschöpfung und so gute Rahmenbedingungen wie nie zuvor. Immer mehr Anleger:innen wollen von dem zum Staatsziel erklärten Ausbau der Wind- und Solarenergie profitieren. Wir antworten darauf 2023 sowohl im Publikums- als auch im Institutionellen Bereich mit zwei erstklassigen AIFs.“

Marcel Canales Chief-Business-Development-Officer blau direkt GmbH & Co. KG

„Der digitale Darwinismus schaltet zwei Gänge höher. Um erfolgreich zu sein, bedarf es dynamischer Unternehmen in einem immer dynamischer werdenden Umfeld. Die Disruptivität, die Start-ups entwickeln wollten, wird nun massiv durch äußere Einflüsse und Krisen mit Wucht dem Markt auferlegt. Viele Unternehmen werden von den Herausforderungen überrollt werden.“

Walter Capellmann Hauptbevollmächtigter DELA Lebensversicherungen Deutschland

„Die geopolitischen und ökologischen Krisen haben in den letzten Monaten eine neue Dimension erreicht. Gemeinsam mit Maklern und Vermittlern sehen wir als DELA unsere Verantwortung darin, auch in diesen Zeiten die Aufmerksamkeit für wichtige Vorsorgethemen zu wahren. Schließlich geht es darum, dass unsere Kunden ihre Liebsten vor den Folgen eines plötzlichen Todesfalls schützen und selbstbestimmt über den Tod hinaus handeln.“

Armin Christofori Vorstand (Sprecher) SDV Servicepartner der Versicherungsmakler AG

„Zweifelsfrei findet derzeit eine Zäsur statt. Trotz der widrigen Umstände hatten wir ein sehr starkes 1. Halbjahr 2022 und sind optimistisch, auch das zweite positiv zu gestalten. Für die Makler ist es jetzt wichtig, Partner mit einer soliden wirtschaftlichen Basis und seriöser Gesellschaftsstruktur zu haben, schließlich handelt es sich speziell bei übertragenen Beständen oft um das Lebenswerk des Maklers.“

Eric Bussert Vorstand Vertrieb und Marketing HanseMerkur Versicherungsgruppe

„Ob COVID-19, internationale Beziehungen oder Geldpolitik, die Dinge ändern sich immer gravierender und schneller. Viele Menschen sind davon verunsichert. Als Multispartenversicherer spüren wir das und reagieren mit unserer Kernkompetenz, nämlich innovativen Produkten, die das gestiegene Sicherheitsbedürfnis bedienen. Kurz: Unsere Branche wird mehr gebraucht denn je.“

Frank Clemens Geschäftsführer Wealthcap Kapitalverwaltungsges. mbH

„Echte Werte sind eine gute Wahl mit vielfältigen Investmentoptionen. Inflation, der Ukraine-Krieg und die anhaltende Corona-Pandemie mit ihren Auswirkungen auf Lieferketten schaffen besonders herausfordernde Zeiten. Real Assets wie in Private Equity-Fonds beweisen gerade in Abschwüngen ihre Resilienz, Gewerbeimmobilienfonds bieten einen gewissen Inflationsschutz und planbare Cashflows. Hier offeriert Wealthcap echte Alternativen für jeden Investor.“

09 Foto: © HanseMerkur Foto: ©

ÖKORENTA

Dr. Klaus Dimmer Vorstandsvorsitzender WÜRZBURGER VERSICHERUNGS-AG

„Die letzten Jahre haben gezeigt, was bisher eher unrealistisch war, steht plötzlich vor der Tür. Wir sind gefordert, noch schneller mit den neuen Situationen umzugehen. Der Druck auf die Margen nimmt wegen der Inflation bei den Schäden zu und das Neugeschäft wird deutlich schwieriger und teurer. Solides Underwriting und ein starker Fokus auf schlanke und effiziente Geschäftsprozesse stehen nicht nur für uns als kleine Würzburger Versicherung 2023 ganz oben.“

Jan Dinner CEO/Founder insuro Maklerservice GmbH

„Als unabhängiger PKV-Spezialist unter den Maklerpools sind wir auch 23 Jahre nach Gründung mit vielen Innovationen für 2023 gut aufgestellt. So hat unser Tochterunternehmen, die KV Werk GmbH, mit dem „Panda“, die deutschlandweit führende PKV-Voranfrage-Software erfolgreich entwickelt und etabliert. Und für alle, die noch mehr wollen, bieten wir auch die Abwicklung aller Versicherungssparten über einen 40 bis 50% rabattierten Rahmenvertrag mit dem Technik-Marktführer blau direkt.“

Marlene Drescher Geschäftsführerin Versicherungsmaklerin

Marlene Drescher

Marlene Drescher

„Das Jahr 2022 war geprägt von Krieg, hoher Inflation und einer heftigen Energiekrise. Trotzdem haben wir gesehen, dass die Menschen da draußen auch weiterhin großen Wert darauflegen, ihre Arbeitskraft abzusichern und sich um ihre Altersvorsorge zu kümmern. Der große Vorsprung, den wir schon vor Corona durch Onlineberatung und einen professionellen Social Media Account hatten, kommt uns hier weiterhin sehr zugute. Somit konnten alle Unternehmensziele erreicht und übertroffen werden.“

Markus Drews Managing Director Canada Life Europe

„Die derzeitigen Herausforderungen sind gewaltig – wir sind sie entschlossen angegangen. Besonders schockierend sind nach wie vor die Kriegsfolgen in der Ukraine, wir versuchen das finanzielle Leid der Menschen mit Spenden zu lindern. Trotz der Verunsicherung hierzulande freuen wir uns über ein starkes Altersvorsorgegeschäft, besonders in der bAV. Das stimmt uns zuversichtlich für 2023. Mit unseren Lösungen geben wir die passende Antwort auf die Inflation. In 2023 verbessern wir uns weiter.“

Lars Drückhammer CEO blau direkt GmbH & Co. KG

„2022 war bereits ein spannendes und aufregendes Jahr. Nach 2-jähriger Pause konnten wir uns endlich wieder persönlich treffen und die Branche zum Leben erwecken. Vor allem wir als blau direkt haben uns enorm weiterentwickelt. 2023 wird noch einmal eins draufgesetzt. Das kommende Jahr wird ganz im Zeichen von Corporate Engineering, Wachstum und Netzwerk stehen. Ich freue mich darauf, welche positiven Auswirkungen das für unsere Kolleg:innen und Partner:innen haben wird.“

Anton Dschida Geschäftsführender Gesellschafter MIDEMA Assekuranz-Assecuradeurs GmbH

„Nach über 2-jähriger Pandemie, in der wir die Digitalisierung vorangetrieben haben und unser neues Verwaltungssystem im 4. Quartal 2021 an den Start gebracht haben, hat uns ein neues Schlagwort beschäftigt: Die Nachhaltigkeit. Nachhaltigkeit ist für uns als Assekuradeur für Gewerbe Sach neben der Verschlankung von Prozessen und der weitestgehend Papier losen Bearbeitung, die Langlebigkeit unserer Konzepte, die schon immer im Vordergrund stand. 2023 wird uns weitere enorme Kraftanstrengungen abverlangen. Stichwort: Teure Energie und historisch hohe Inflation.“

Rolf Ehlhardt Vermögensverwalter I.C.M. GmbH

„Die Inflation ist brutal ausgebrochen. Die Notenbanken mussten ihre seit Jahren viel zu offensive Geldpolitik ändern und die Zinsen anheben. Wir haben mit der Erhöhung der Liquidität reagiert. In 2023 wird die Rezession eintreten. Spätestens dann werden die Zinsen gesenkt. Das Inflationswachstum fällt basisbedingt unter 3 % und wird Zinssenkungen erlauben. Mit begrenzt positiven Auswirkungen für Aktien. Edelmetalle/Aktien werden die Gewinner sein.“

Thorsten Eitle Mitbegründer und CSO hep-Gruppe

„Der aktuelle Inflationsanstieg ist allgegenwärtig. müssen Verbraucher tief in die Tasche greifen. Spätestens jetzt ist vielen klar, dass eine Trendwende in Sachen Stromerzeugung eingeleitet werden muss. Solarenergie ist deutlich günstiger und Erneuerbare Energien senken die Energiekosten. Verschont von den höheren Kosten werden die Erneuerbaren Energien zwar nicht, aber trotz allem sind die Stromgestehungskosten moderat im Vergleich zu fossiler Energie. Das haben mittlerweile auch private Investoren erkannt.“

10 LEITTHEMA

finanzwelt 06 | 2022

Sebastian Engel CSO Alpha Real Estate Group

„Die Folgen der Krisen sind deutlich spürbar. Egal ob beruflich oder privat – wir alle wissen: Wir leben in herausfordernden Zeiten. Umso wichtiger ist es, zusammenzuhalten und sich das Ziel zu setzen, diese zu überwinden und gestärkt daraus hervorzugehen. Entscheidend wird sein, der Situation mit dem nötigen Respekt zu begegnen und sich zu verlassen – auf uns, unsere Wirtschaftsleistung und das Produkt Bestandsimmobilie.“

Renato Favro Vorstandssprecher Postbank Finanzberatung AG

„Wir sind sehr gut ins Jahr 2022 gestartet. Doch die Folgen von Inflation, steigenden Energiepreisen und Zinsen zeigen sich im Geschäft. Der Endkunde ist deutlich verunsichert und zögert bei der Investition großer Summen. Ich sehe für 2023 aber auch neue Chancen, etwa beim großen Beratungsbedarf zu energetischen Sanierungen. Hier ist Qualität ein Differenzierungsmerkmal im Wettbewerb. Wir werden unsere Partner dabei unterstützen, diese Chancen erfolgreich zu nutzen.“

Mathias Feld Beteiligungsmanager Luana AG

„Als ökologischer Energieversoger und Spezialist für dezentrale Versorgungskonzepte profitieren wir wie erwartet von den ambitionierten Klimaschutzzielen und den ESG-Reportingpflichten im Immobiliensektor. Die im Laufe dieses Jahres deutlich gestiegenen Risiken einer sicheren und bezahlbaren Gasversorgung beschleunigen die Nachfrage nach rein regenerativen Konzepten zusätzlich.“

Dirk Fischer Geschäftsführer Patriarch Multi-Manager GmbH

„Selten habe ich eine so hohe Verunsicherung in der Anlegerschaft erlebt. Aktuell zählt deshalb einzig und allein die Nähe zum Kunden. Denn Angst ist immer ein schlechter Berater. Sie/ Er muss die Chancen und Risiken ihrer/seiner Finanzprodukte verstehen, um das Vertrauen in die bereits getätigten Entscheidungen zu behalten und neue Opportunitäten aufzugreifen. Auf Patriarch kann sich der Investor zu 100 % verlassen.“

Nele Fregin Head of Human Resources blau direkt GmbH & Co. KG

„Das Leben passiert – jeden Tag – jedem Menschen. Globale Ereignisse haben Einfluss. Wichtig ist, dass wir uns treu bleiben. Vertrauensvolle Zusammenarbeit schafft Sicherheit. Jede:r Einzelne ist wichtig, um mit dem Ganzen Erfolg zu haben. Nichts ist so beständig wie der Wandel: so geht ein ereignisreiches Jahr zu Ende. Ziele für das neue Jahr werden gesteckt, um erreicht und vielleicht sogar übertroffen zu werden. Wir blicken positiv in das neue Jahr und freuen uns auf das, was da noch kommt!“

Dr. Jan Moritz Freyland Direktor Partnervertrieb

ARAG SE

„Gerade in schwierigen Zeiten ist es Kunden und Verbrauchern wichtig, ihre rechtlichen Belange sowie ihre Gesundheit bestmöglich abzusichern. Mit unserem Fokus auf Rechtsschutz- und Krankenversicherungen sind wir hier als ARAG perfekt aufgestellt. Ein wesentlicher Erfolgsfaktor: Wir bauen unsere Services und Produktpalette kontinuierlich aus. Aktuellstes Beispiel ist unser komplett neuer ARAG Manager-Rechtsschutz.“

Frauke Fiegl

Vorständin

DKV Deutsche Krankenversicherung AG und ERGO Krankenversicherung AG

„Die aktuelle gesamtwirtschaftliche Situation führt bei vielen Menschen zu Unsicherheit. Unsere Verantwortung als Versicherer ist es, in dieser Situation bestmöglich zu beraten und abzusichern. Um Kunden die Flexibilität anzubieten, die aktuell benötigt wird, sehen die neuen Dental-Schutz Tarife der ERGO Krankenversicherung nicht nur starke Leistungen, sondern auch ein monatliches Kündigungsrecht vor.“

Inga Gauer Filialdirektorin KRAVAG

„Auch wenn es sich wiederholt, das Jahr 2022 war von enormen Herausforderungen geprägt: das immer noch beherrschende Thema Corona, die brüchigen Lieferketten und der zu Jahresanfang begonnene Krieg in der Ukraine und die damit verbundene Energiekrise und Inflation sind nur einige Themen. Sie führen zu massiven Verunsicherungen bei unserer Kundschaft und unseren Mitarbeitenden. Umso wichtiger sind Sicherheit und Stabilität – und dafür geben wir alle im R+V Konzern Tag für Tag unser Bestes.“

11

Foto: © Ben van Skyhawk

Lars Gentz Geschäftsführer

Walnut GmbH & Co. KG

„Nach rund eineinhalb Jahren am Markt ist unsere OnlineBeratungsplattform für verschiedene AIF und Vermögensanlagen – Walnut Live – bereits in der Vertriebslandschaft von Sachwertanlagen angekommen. Die Anzahl der registrierten Berater und Vermittler sowie Vertriebsgesellschaften, die die Plattform kostenfrei für die Beratung ihrer Kunden nutzen können, nimmt kontinuierlich zu. Bislang wurden in fast 4.000 Online-Meetings mehr als 3.000 digitale Abschlüsse mit unserer Technologie erzielt.“

Franziska Geusen

Geschäftsführerin

Hans John Versicherungsmakler GmbH

„Endlich wieder persönlich. Ganz ungewohnt waren in diesem Jahr die vielen Termine vor Ort. Von unserer Vermittlerfortbildung über die DKM bis hin zu den diversen nachgeholten Veranstaltungen und Feierlichkeiten. Ich genieße es, allen Kollegen aus der Branche wieder analog zu begegnen. Einen großen Schritt in Richtung Digitalisierung, sei es durch OnlineBeratung, Online-Seminare oder Internettelefonie haben wir sicherlich alle gemacht und dennoch kann nichts den persönlichen Kontakt ersetzen.“

Rauno Gierig Chief Sales Officer Verifort Capital Group GmbH

„2023 wird ein Meilenstein für das Thema Nachhaltigkeit in der Finanzbranche. Die Zeiten des Greenwashing sind vorbei, die BaFin prüft Produkte strenger auf ESG-Kriterien. ESG ist verbindlicher geworden und dank MiFID II heute auch Teil der Kundenberatung. Zudem werden es in Zukunft nur noch ESGkonforme Fonds in die Auswahl der Vertriebe schaffen. Damit sich Nachhaltigkeit glaubhaft in den Produkten widerspiegeln kann, müssen Unternehmen diese aber auch in die Unternehmensstrategie integrieren.“

Stefan Giesecke Vorstand fpb AG

„Die fpb AG ist als Teil der ON Service GROUP im Bereich Business Processing sowie digitale und vertriebliche Services über alle Versicherungssparten tätig. Bei unseren Auftraggebern stellen wir einen Trend zur Automatisierung und eine Fokussierung auf das Kerngeschäft in Verbindung mit einer laufenden Prozessoptimierung fest. Wir unterstützen unsere Auftraggeber mit einer optimistischen Perspektive für unseren gemeinsamen Geschäftserfolg.“

Markus Gill Geschäftsführer Finance Consult Maklerpool GmbH & Co. KG

„Keine Frage: Inflation und Rezession treffen Vermittler wie Kunden gleichzeitig. Als inhabergeführter Maklerpool stehen wir konsequent zu 1) Persönliche Betreuung, niemand ist bei uns eine Nummer. 2) Digitalisierung überall da, wo es sinnvoll ist und von Vermittlern gewünscht. 3) Superfaires Angebot für Vermittler, die ganz oder teilweise Bestände abgeben wollen. Damit sichern wir die Zukunft unserer Vermittler.“

Ariana Gjaku Head of Investment blau direkt GmbH & Co. KG

„2022 war ein sehr spannendes Jahr. Blickt man auf die letzten zwölf Monate zurück, hat der Krieg und die laufende Inflation den Geldmarkt deutlich gefordert. Unterdessen werden Themen wie Technologie, Innovation und Nachhaltigkeit immer bedeutender. blau direkt hat diese Themen auf der Agenda und erleichtert auch weiterhin den Alltag der Vermittler:innen. Wir freuen uns schon auf das kommende Jahr: 2023 werden wir als Superpool den Wind im Markt drehen.“

Romy Gödeke

Vorständin

CH2 Contorhaus Hansestadt Hamburg AG

„2022 war ein erfolgreiches Jahr für uns. Gerade unsere Ferienimmobilien an deutschen Küsten haben als Nischenprodukt in den aktuell schwierigen Zeiten profitiert. Dennoch hatten wir auch mit Herausforderungen zu kämpfen. Dazu gehört vor allem die mit der Zinswende verbundene Sorge um die künftigen Finanzierungsmöglichkeiten bei Banken. Weitere Hürden sind deren strenge Regulierung und die dementsprechend zurückhaltende Kreditvergabe. Trotzdem bleiben wir zuversichtlich.“

Dr. Sebastian Grabmaier Vorstandsvorsitzender Jung, DMS & Cie.

„Natürlich beeinflusst die aktuelle Entwicklung auch den Finanz- und Versicherungsvertrieb. Aber in jeder Krise steckenChancen: Berater und Vermittler sollen gerade jetzt Kunden verstärkt kontaktieren, Probleme besprechen und mit Rat und Tat Hilfestellung leisten. Wie wir aus dem Feedback unserer Vertriebspartner wissen, schätzen viele Kunden diese verstärkte Beratung und sind somit auch offen für Neugeschäft.“

12 LEITTHEMA

finanzwelt 06 | 2022

AUF IN DIE SELBSTSTÄNDIGKEIT!

Selbstbestimmung, Unternehmer, Entrepreneur – für viele Menschen sind das entscheidenden Begriffe, um sich den Wunsch nach dem langersehnten Traumberuf zu erfüllen. Warum also nicht einfach austesten?

Die Suche nach dem Traumberuf ist gar nicht so einfach. Manche sind vor der Berufswahl unschlüssig, andere fragen sich, ob der aktuelle Job das Richtige ist. Denn manchmal entpuppt sich der eigene Job in der Realität als Enttäuschung. Also träumen viele von der Selbstständigkeit und damit verbunden von mehr Selbstbestimmung und Zufriedenheit. Jährlich erscheinen dazu neue Ratgeber in fast dreistelliger Höhe. Das Interesse ist groß, doch viele wagen sich nicht aus der Komfortzone.

Unabhängig und selbstbestimmt

In Zeiten zunehmender beruflicher Mobilität und Selbstbestimmtheit, aber auch eines akuten Fachkräftemangels, ist das Thema der Selbstständigkeit aktueller denn je. Ob der Wunsch nach Unabhängigkeit, die Möglichkeit zur Verwirklichung eigener Ideen oder die freie Zeiteinteilung: Viele Argumente sprechen dafür, endlich „der eigene Chef“ zu sein. Das zeigte auch eine Umfrage des Handelsblatt Research Institute (HRI) und der Deutschen Vermögensberatung (DVAG). Fast die Hälfte der Befragten kann sich einen Wechsel in eine Selbstständigkeit vorstellen, falls sie im aktuellen Berufsfeld unzufrieden sind. Gut 40 % können sich dies hingegen eher nicht vorstellen. Der Faktor Unsicherheit spielt mit rein: Denn für 57 % dieser Gruppe kommt ein Wechsel in

die Selbstständigkeit durchaus infrage. Nämlich dann, wenn sie diese neben ihrem Beruf ausprobieren könnten.

Selbstständigkeit auf Probe

Ist die Unsicherheit bei der Suche nach dem Traumjob also ein unlösbares Dilemma? Bleibt nur die Wahl zwischen der Selbstständigkeit oder aber dem Verharren in einem vielleicht ungeliebten, aber vermeintlich sicheren Job? Nein! Es gibt auch eine weitere Option: Die Selbstständigkeit „auf Probe“. Also einen Nebenberuf testen, während man weiterhin seinem eigentlichen Beschäftigungsverhältnis nachgeht. Wer den Einstieg in die Vermögensberatung wagt, genießt dabei alle Vorteile der Selbstständigkeit: sein eigener Chef sein, selbst entscheiden, wie der Karriereweg verlaufen soll und sein Arbeitsleben frei gestalten. Und steht als Finanzcoach Menschen bei ihren Fragen rund um Absicherung, Altersvorsorge und Vermögensaufbau zur Seite. Obendrein gibt es die Unterstützung der Deutschen Vermögensberatung als Servicegesellschaft: persönliche Coachings, fachliche Ausbildung, rechtliche Fragestellungen bis hin zum IT-Support. Der Einstieg ist problemlos im Nebenberuf möglich. So kann man den Job erst einmal ohne Risiko ausprobieren, bevor man sich voll und ganz dafür entscheidet.

Jetzt informieren: www.traumberuf.dvag

13 ADVERTORIAL ANZEIGE finanzwelt 06 | 2022

Foto: © Deutsche Vermögensberatung

Martin Gräfer Vorstand die Bayerische

„Es ist nicht nur eine Krise, die es zu bewältigen gilt. Es ist die Summe der Krisen, die die Menschen verunsichert. Unsere Aufgabe ist es, größtmögliche Sicherheit zu geben und sich auf das Wesentliche zu fokussieren. Nie war eine nahbare, emphatische Beratung wichtiger als heute. Im vergangenen Jahrzehnt haben wir Kapitalkraft, Kundschaft und Resilienz auf- und ausgebaut. Vielleicht, um jetzt aktiv und präsent zu sein und trotz der Krise unsere Chancen zu finden.“

Luisa Griwatz Geschäftsführerin G&P GmbH

„2022 war voller vertrieblicher Herausforderungen und Chancen. Sehr wichtig war es, trotz turbulenter Zeiten den Fokus auf das Wesentliche nicht zu verlieren: Kunden und Mitarbeitern, Sicherheit für die Zukunft und neue Handlungswege zu geben. An die Erfolge aus 2021 konnten wir anknüpfen – das Interesse an Beratung und die Motivation, neue digitale Wege zu gehen, bleibt ungebrochen. Ich freue mich, 2023 weiter voranzugehen und mehr Frauen zu ermutigen, mit ihrer Stimme die Branche zu bewegen.“

Jörg Haffner Geschäftsführer Qualitypool GmbH

„Qualitypool hat aktuell den Vorteil, mit dem Finanzierungsund Versicherungsbereich über zwei geschäftliche Standbeine zu verfügen. Im 1. Halbjahr haben wir insgesamt ein sehr gutes Wachstum erzielt. Seit dem Sommer spüren wir den Einfluss auf das Finanzierungsgeschäft deutlicher und ergreifen zielgerichtete Maßnahmen, um gestärkt aus der Situation hervorzugehen. Für 2023 rechnen wir in beiden Bereichen mit weiteren Zuwächsen, in der Finanzierung gestützt durch die Branchenkonsolidierung.“

Dr. Matthias Hallweger CEO HMW Kapitalanlagen – Vertrieb und Konzeption der MIG Fonds

„Das Jahr 2022 war einmal mehr ein besonderes; für Investoren vor allem eines mit vielen Unsicherheiten – aber auch mit Chancen. Denn Krisenzeiten sind Zeiten zum Handeln. Jetzt ist die Zeit für Investitionen in Unternehmen. Seit dem besten Platzierungsstart aller bisherigen MIG Fonds im April 2022 hat sich unser Venture-Capital-Fonds MIG 17 große Ziele gesteckt. Der Kampf gegen den Klimawandel ist nur eines davon. MIG-Unternehmen packen die Probleme von heute an – mit Technologien von morgen.“

Jens Hasselbächer

Vorstand Vertrieb und Marketing R+V Versicherung AG

„Solide – Begeisternd – Genossenschaftlich. Frei nach Karl Popper „gibt es keine vernünftige Alternative zum Optimismus“. In diesem Sinne gilt es, die Ziele zu kennen, den Kompass zu nutzen und die Segel richtig zu setzen. Die Kolleginnen und Kollegen bei R+V, Condor und KRAVAG machen den Unterschied. Dank ihrer täglicher Leistung und Leidenschaft werden wir die anstehenden Herausforderungen meistern.“

Alrik Haug Vorstand Reuss

Private Bank für Wertpapierhandel AG

„Die hohen Anforderungen, die mittlerweile an Beratungs- und Vermittlungsgeschäfte gestellt werden, haben der Vermögensverwaltung unseren Erwartungen entsprechend Auftrieb gegeben, was sich auch auf unser Geschäft im zurückliegenden Jahr sehr positiv ausgewirkt hat. Wir gehen auch zukünftig davon aus, dass vermögende Kunden verstärkt Lösungen innerhalb einer Vermögensverwaltung suchen, gerade mit Blick auf die Papierflut, die das Beratungsgeschäft für Kunden und ihre Berater mit sich bringt.“

Heiko Hauser Geschäftsführer Plansecur Finanz GmbH

„Der Wunsch nach finanzieller Sicherheit steht derzeit bei den meisten unserer Kunden an erster Stelle, wenn sie mit uns in Kontakt treten. „Vermögenssicherung in unsicheren Zeiten“ lautet daher unsere Maxime angesichts der gravierenden Umwälzungen, die wir im Moment erleben. Gerade in schwierigen Zeiten bildet eine langjährig gewachsene vertrauensvolle Partnerschaft die beste Grundlage für einen verhalten-optimistischen Blick in die Zukunft. Persönliche Finanzberatung ist gefragter als je zuvor.“

Andreas Heibrock Geschäftsführer PATRIZIA GrundInvest KVG mbH

Andreas Heibrock Geschäftsführer PATRIZIA GrundInvest KVG mbH

„Aufgrund der frühzeitigen Sicherung von Immobilien mit noch sehr guten Finanzierungskonditionen können wir die derzeitigen Herausforderungen an den Märkten gut meistern. Genau zur richtigen Zeit bieten wir unseren Investoren mit dem neuen Fonds „PATRIZIA Value Add Opportunities“ die Möglichkeit, durch aktives Assetmanagement an hohen Wertsteigerungspotenzialen mit einer angestrebten Gesamtausschüttungsrendite von größer 8 % teilzuhaben.“

14 LEITTHEMA finanzwelt 06 | 2022

Hannes Heilenkötter Geschäftsführer blau direkt GmbH & Co. KG

„Das Jahr 2022 war für uns sicherlich eines der spannendsten in der Firmengeschichte. Für 2023 rechnen wir weiterhin mit überdurchschnittlichem Wachstum – basierend auf unserer starken Software, guten Prozessen, hoher Skalierbarkeit und dem besten Team der Branche.“

Thomas Hein Leiter Vertrieb Immobilienfinanzierung ING Deutschland

„Ein Baufinanzierungsmarkt mit sich schnell ändernden Rahmenbedingungen hat uns viel Flexibilität und Innovationskraft abverlangt. Die größten Herausforderungen: Schnell steigende Zinsen, explodierende Energiekosten und Lieferkettenengpässe. 2023 wollen wir unsere Vertriebspartnerinnen und -partner weiterhin intensiv unterstützen. Mit weiter digitalisierten Prozessen, mit Know-how-Sharing bzgl. Energieeffizienz-Maßnahmen in der Beratung und mit einem adäquaten Produktangebot.“

Michael H. Heinz Präsident Bundesverband Deutscher Versicherungskaufleute (BVK)

„In Zeiten der kumulierten Krisen gehören auch die Finanzierungsprobleme der gesetzlichen Rentenversicherung. Wir sehen die Pläne der Ampel-Koalition sehr kritisch, die mangelnde Finanzierung der gesetzlichen Rente zunächst mit 10 Mrd. Euro auszustatten. Dies wird bei jährlichen Ausgaben der gesetzlichen RV von 340 Mrd. Euro in 2021 nur ein Tropfen auf dem heißen Stein sein. Der in den nächsten Jahren in Rente gehenden Babyboomer-Generation wird es schon gar nichts mehr nützen. Daher sollte man Bewährtes wie die Riester-Rente besser reformieren.“

Dirk Henkies Geschäftsführer Tjara GmbH

„2022 war für uns ein sehr erfolgreiches Jahr. Wir profitieren von den Erfahrungen der letzten 3 Jahre und der Technologie von blau direkt. Für die Zukunft sind wir hervorragend aufgestellt. Immer mehr Anbieter wollen sich in diesem Bereich etablieren und wir erwarten eine hohe Dynamik dabei. Meines Erachtens wird sich dieser Markt zwischen ein paar wenigen Playern am Ende aufteilen.“

Sebastian Henrichs CEO Fondsdepot Bank GmbH

„Es liegt einzig an uns selbst, Verantwortung gegenüber Mitarbeitern, der Gesellschaft und der Umwelt zu tragen. Deshalb werden wir 2023 unternehmerische Nachhaltigkeit stärker mit ökologischen, sozialen und ökonomischen Aspekten verknüpfen. Ebenso treiben wir unsere technologische Evolution voran, was unsere Vertriebspartner durch verbesserte digitale Anbindungen spüren werden.“

Nina Henschel Vorständin R+V Krankenversicherung AG

„Wir untermauern mit einem Bestandszuwachs von über 90.000 Kunden in den letzten zwölf Monaten die Wachstumsstrategie des R+V Konzerns enorm. Kürzlich äußerte unser Vorstandschef Dr. Norbert Rollinger in seiner neuen Rolle als GDV-Präsident, er erwarte für die Branche in 2023 ebenfalls ein Wachstum. Das sehen wir auch für die Krankenversicherung: Fokus ist klar Beihilfe und bKV. Zusätzlichen Rückenwind gibt es durch unsere neuen digitalen Health-Stories.“

Ralph Heller Geschäftsführender Gesellschafter HW HanseInvest GmbH

„2022 – ein Jahr der Herausforderungen: Krieg, Wirtschaftskrise, Klimakrise, Inflation. Gerade in diesen Zeiten spielen Sachwertanlagen ihre Stärken aus und bringen Stabilität ins Portfolio. Jetzt heißt es, den Blick für die Zukunft zu schärfen und Chancen, die 2023 auf uns warten, zu erkennen und zu nutzen – wir sind bereit!“

Daniel Hering Geschäftsführer Vertrieb und Marketing PROCHECK24 GmbH

„Das Jahr 2022 war geprägt durch den Konflikt in Osteuropa. Die daraus entstandene Inflation hat die Kreditzinsen steigen lassen und sorgt für knappe Haushaltsrechnungen in der Bevölkerung. Wir von PROCHECK24 haben weiter in Digitalisierung und den Ausbau unseres Bankportfolios investiert, um unseren Vermittlern schneller zum Kredit ihrer Kunden zu verhelfen. In 2023 werden wir weiter in Schnelligkeit und Service investieren.“

15

Micha Hildebrandt Vorstand vigo Krankenversicherung VVaG

„„EIGENE VORSORGE IST NÖTIG!“ Dieses klare Statement von Prof. Dr. Grönemeyer aus einer in diesem Jahr mit der vigo Krankenversicherung gestarteten Informationskampagne zur Wichtigkeit der privaten Pflegevorsorge werden wir im Jahr 2023 umso mehr betonen. Die Pflegekassen sind leer, Raum für weitere Leistungsausweitungen sind nicht da. Mit dem Düsseldorfer Pflegegeld können Makler nun in die Beratungsoffensive gehen. Gehen wir dieses wichtige Thema gemeinsam an!“

Christian Höfel Vorstand Vertrieb (CSO) OVB Vermögensberatung AG

„Auch im Jahr 2023 erwartet uns ein herausforderndes Umfeld. Die Menschen sorgen sich, was ihre finanzielle Situation betrifft. Gerade jetzt ist unsere Dienstleistung, die persönliche Beratung in allen Finanzfragen, von großer Wichtigkeit und gesellschaftlicher Relevanz. Dieser Verantwortung stellen wir uns mit viel Engagement und Zuversicht. Wir bleiben an der Seite unserer Kundinnen und Kunden und beraten aktiv zu flexiblen Lösungen.“

Hermann Hübner Vorstandsvorsitzender VEMA

Versicherungsmakler

Genossenschaft eG

„2022 zeigt uns, wie fragil das Netz ist, das die globalisierte Welt zusammenhält. Umso wichtiger ist es, den Versicherungsschutz für Kunden möglichst dicht zu gestalten, damit deren Existenz so gut es möglich ist, abgesichert ist. Wir beobachten ein hohes Engagement unserer Maklerkollegen und gehen davon aus, dass das hohe Vermittlungsniveau der vergangenen Jahre trotz aller Widrigkeiten gehalten und Umsätze gesteigert werden können.“

Frank Huttel Prokurist/Leiter Portfoliomanagement FiNet Asset Management AG

„Der 24. Februar hat eine Zeitenwende eingeläutet. Das „einfache Investieren“ gehört damit der Vergangenheit an. Nun sind eine echte Diversifikation und Risikomanagement gefragt. Dieser Paradigmenwechsel muss Kunden erklärt und Portfolios ggf. hinsichtlich des Anlagehorizonts etc. angepasst werden. Neben Inflation, steigenden Zinsen, Krieg oder Energiekrise darf aber der Klimawandel nicht aus den Augen verloren werden. Dieser ist nicht weg und ein Risiko für viele Anlageklassen.“

Corinna Holzapfel Broker Support Manager bi:sure GmbH

„Das Jahr ist mit einem Wimpernschlag vergangen. 2022 stand ganz im Zeichen unserer Beratungsplattform Panda. Mit Erweiterung des Produktportfolios um private Krankenversicherungen haben wir den Sprung von einer reinen Gewerbeplattform zu einer umfassenden Analyseplattform geschafft, die nicht nur die Wünsche der Vermittler, sondern auch die der Vertriebspartner berücksichtigt. Wir haben viel vor!“

Nils Hübener Co-CEO Dr. Peters Group

„Steil gestiegene Zinsen und eine galoppierende Inflation: Die Zeiten sind turbulent. Wir bei Dr. Peters sehen uns jedoch gut gewappnet. Zum einen fokussieren wir uns weiterhin auf Investments aus krisenresilienten Bereichen wie der Nahversorgung. Zum anderen setzen wir bei der Produktkonzeption auf Bestandsimmobilien, die zu günstigen Ankaufs- und Finanzierungskonditionen angebunden wurden. Alle Mietverträge unserer Anlageobjekte sind indexiert. Inflationsverluste lassen sich so kompensieren.“

Katharina Jäger PMO & Event Coordinator blau direkt GmbH & Co. KG

„2022 ist rückblickend sehr turbulent verlaufen. blau direkt wurde auf den Kopf gestellt, unsere Ziele positiv-aggressiv umgesetzt und weitere wurden anvisiert. Wir haben die Chance für 2023, uns im internationalen Bereich erfolgreich aufzustellen und zu verstärken. Viele Steine musste das blau direkt-Team, gerade in den letzten Jahren, aus dem Weg räumen, damit wir dahin kommen konnten, wo wir jetzt sind. Einmal mehr hat sich gezeigt, wie stark unser Frauen- und Männer-Team aufgestellt ist.“

Dieter John CEO PlanetHome Group GmbH

„Die vergangenen Monate haben zu massiven Veränderungen in der Immobilien- und Baufinanzierungsbranche geführt. Transition zum Käufermarkt, Preisdiskrepanz zwischen Verkäufer- und Käuferseite, Preisdruck, erschwerte Finanzierbarkeit etc. Das alles stellt unsere Kunden und uns vor große Herausforderungen, bietet aber auch neue Chancen für PlanetHome: unser integriertes Geschäftsmodell – Immobilie und Finanzierung parallel aus einer Hand.“

16 LEITTHEMA finanzwelt 06 | 2022

Björn Thorben M. Jöhnke Fachanwalt für Versicherungsrecht Jöhnke & Reichow Rechtsanwälte in Partnerschaft mbB

„In Krisenzeiten sind Unternehmer gesondert gefordert. Nicht nur das Unternehmen an sich, sondern auch die Mitarbeiter müssen unterstützt und an das Unternehmern gebunden werden. Das ist nicht nur Aufgabe der Politik, sondern auch die der Arbeitgeber. Die Finanzbranche ist im Wandel und durch die Pandemie und den Krieg ebenso beeinflusst. Vor diesem Hintergrund zählt der ‚Zusammenhalt‘ mehr denn je.“

Stephan Kaiser Geschäftsführender Gesellschafter BU-Expertenservice GmbH

„Grundsätzlich ist es immer so, dass die Themen der Branche bei uns im Leistungsfall erst zeitversetzt auftreten. Bei Corona war es anders: Wir hatten bereits im vergangenen Jahr einige Fälle, die mit Long-COVID und Folgen zu tun hatten. Und es könnte durchaus sein, dass sich auch die wachsenden Existenzängste, hervorgerufen durch die hohe Inflation und andere Themen, relativ unmittelbar in Leistungsfällen aufgrund psychischer Erkrankungen widerspiegeln.“

Chadya Kamal Geschäftsführende Gesellschafterin Chadya Kamal Financial Services GmbH

„Unserem Konzept der unabhängigen und ganzheitlichen Finanzberatung sind wir seit 20 Jahren treu. 2022 war somit für uns sehr erfolgreich. Vor allem die Neukundenquote war noch nie so hoch – und das in Krisenzeiten. Ob in der Onlineberatung oder im Office vor Ort. Junge Frauen als Beraterinnen in die Finanzbranche zu bringen – meine Vision! Daher blicken wir auch 2023 positiv entgegen.“

Jürgen Kestler Geschäftsführer Solvium Capital Vertriebs GmbH

„Container, Wechselkoffer und Eisenbahnwagen sind für Logistiker unverzichtbar. In den letzten Jahren konnten wir uns bei der Neuvermietung vorteilhafte Konditionen für viele Jahre sichern; Wir haben zusätzlich zu den bewährten Vermögensanlagen einen AIF auf den Markt gebracht, der erfreulich gut akzeptiert wurde. Die Herausforderung ESG gehen wir aktiv an, für unsere Angebote an Investoren und auch für unser Unternehmen selbst.“

Frank Kettnaker Vertriebsvorstand ALH Gruppe

„Nach zwei hervorragenden Geschäftsjahren beobachten wir dieses Jahr die Verunsicherung in der Bevölkerung mit unterschiedlichen Effekten auf die Lebens-, Kranken- und Sachversicherung. Eine private bzw. betriebliche Vorsorge und Absicherung von Risiken ist wichtiger denn je. Jetzt sind gute Berater gefragt, um die Menschen durch die Krise zu begleiten. Wir stehen als Partner bereit und freuen uns, gemeinsam mit unseren Vermittlern zur finanziellen Sicherheit unserer Kunden beizutragen.“

Dr. Dieter F. Kindermann Geschäftsführer Das Versicherungshaus RKA GmbH

„Wir sind ‚über Rot gefahren‘, seit Jahren – Licht, Energie, „Geiz ist geil“, Wegwerfgesellschaft und Ressourcenmissbrauch. Es ist nicht die erste Krise nach dem 2. Weltkrieg, sicher auch nicht die letzte. Jetzt heißt es sich zu besinnen, zur Vernunft zu kommen. Angst ist ein schlechter Ratgeber. Die Zukunft liegt vor uns und diese gilt es zu managen, gemeinsam.“

Dr. Ralf Kantak Vorstandsvorsitzender SDK Unternehmensgruppe

„Das Jahr 2022 hat durchaus viel Positives hervorgebracht. Die Deutschen haben großartige Solidarität mit den Kriegsflüchtlingen gezeigt. Unsere Wirtschaft hat wieder einmal ihre Anpassungsfähigkeit gegenüber erschwerten Rahmenbedingungen bewiesen. Im Gesundheitswesen wurde deutlich, wie wichtig die PKV für das gesamte System ist. Bei der SDK konnten wir uns über ein Rekord-Geschäftsergebnis freuen.“

Stefan Klapproth Vertriebsleiter FiNet Financial Network AG

„Obwohl 2022 ein Krisenjahr war, konnten wir die erfolgreiche Zusammenarbeit mit unseren Partnern weiter ausbauen. Dank der technischen Weiterentwicklung unserer Kundenapp FiNSurance, unseren Weiterbildungsangeboten vor Ort und dem Fachwissen der FiNet-Mitarbeiter verschaffen wir unseren Partnern auch zukünftig einen entscheidenden Vorteil am Markt. Mit inzwischen mehr als 20 Jahren Erfahrung bieten wir auch 2023 eine individuelle und persönliche Rundumlösung!“

17

Martin Klein Geschäftsführender Vorstand

VOTUM Verband Unabhängiger Finanzdienstleistungsunternehmen in Europa e. V.

„Voller Optimismus sind wir in dieses Jahr gestartet. Die Pandemie schien überwunden, die Wirtschaft stark, der Leitzins niedrig – und dann kam alles anders. So wurde aus einem hoffnungsvollen Jahr ein Jahr voller Herausforderungen. Herausforderungen, die uns auch 2023 noch beschäftigen werden. Klar ist aber: In schweren Zeiten ist gute Beratung unverzichtbar und die Menschen werden sich ihrer Bedeutung noch bewusster.“

Thomas Klein Leiter Marketing & Kommunikation Baloise Sachversicherung AG

„Eine schwierige Zeit mit extremen Herausforderungen und Belastungen für viele Menschen und Unternehmen. Wir bei Baloise möchten unseren Beitrag leisten. Wir sind da, wenn es darauf ankommt – menschlich, verantwortungsvoll und inspirierend. Und wir bleiben positiv. Morgen wird gut! Mit Baloise an Deiner Seite. Wir freuen uns, mit unserem neuen Markenauftritt noch mehr Menschen für uns zu begeistern. Auch in schwierigen Zeiten.“

Dr. Mathias Kleuker Vorstandsvorsitzender LVM Versicherung

„Nachhaltigkeit ist für unsere Gesellschaft und die Umwelt elementar. Daher sind ESG-Aspekte fest in der gesamten strategischen Ausrichtung der LVM verankert. Wir wollen aktive Gestalterin von Nachhaltigkeit sein. Dazu etablieren wir nachhaltiges Handeln ganzheitlich in unserer Geschäftsorganisation. Wir werden unseren Beitrag als Versicherer für eine lebenswerte Zukunft leisten.“

Markus Knapp Vorstand Deutsche Vermögensberatung AG

„Wir sind 2022 mit großartigen Ergebnissen aus dem Vorjahr gestartet! Zurzeit erleben wir Marktveränderungen mit noch nie dagewesener Geschwindigkeit: schnell steigende Bauzinsen, Wegfall von Strafzinsen, steigende Inflation und Verunsicherung. In diesen krisenbehafteten Zeiten standen und stehen unsere Vermögensberater ihren Kunden immer zur Seite. Bedarfsorientierte Konzeptberatung ist wichtiger denn je! Denn wer heute aufhört vorzusorgen, wird große finanzielle Folgen spüren.“

Alexander Koch Deputy Head 3rd Party Distributors Amundi Deutschland GmbH

„Auch in den nächsten Monaten agieren wir in einem sehr herausfordernden Umfeld. Ein enger Austausch mit den Kunden ist daher wichtig. ESG ist und bleibt eines der Top Themen. Die Unterstützung bei regulatorischen Fragen und deren Umsetzung im Vertrieb stehen im Vordergrund. Hierbei gewinnt die Bereitstellung von IT-Tools an Bedeutung. Neben Themeninvestments und Multi-Asset Produkten werden liquide und illiquide, alternative Investmentoptionen immer interessanter.“

Halime Koppius Vorstand degenia

Versicherungsdienst

AG

„Unsichere Zeiten wie diese fördern das Bedürfnis nach Schutz, und diese Tatsache birgt durchaus Chancen für unsere Branche. Mit unseren Produktinnnovationen stehen wir als degenia gerade in Krisen und turbulenten Zeiten als verlässlicher Partner an der Seite unserer Makler, Versicherungsnehmer und Mitarbeiter. Hoffen wir darauf, dass es in 2023 weniger Sorgen, dafür endlich wieder mehr Anlässe zur Freude gibt.“

Georg Kornmayer Geschäftsführer FONDSNET Holding GmbH

„Die zahlreichen offenen Fragestellungen zu den komplexen ESG-Pflichten regulierter Institute sowie die derzeit noch unzureichende Datenversorgung waren und sind sehr herausfordernd. Pünktlich zum Start Anfang August haben wir alle regulatorischen Anforderungen in unserem Beraterportal „Evolution” umgesetzt. Wir hoffen, dass der ausstehende MiFID 2-Review der ESMA eine praxisnähere Auslegung der offenen Punkte und damit mehr Klarheit bringt.“

Martin Krause Geschäftsführer BVT Unternehmensgruppe

„Die Herausforderungen in einem bewegten Marktumfeld steigen. Erneut hat sich das Immobiliensegment Wohnen als Fels in der Brandung erwiesen, insbesondere auch in den USA. Hinzu kommt, dass der US-Dollar mittlerweile als Fluchtwährung fungiert. Wir sind überzeugt, dass mit soliden Annahmen auch weiterhin noch gute Renditen für Anleger möglich sind, auch wenn 2023 die hohen Überrenditen der Vergangenheit eher nicht mehr zu erwarten sind.“

18 LEITTHEMA finanzwelt 06 | 2022

SCHNELL VERMITTELT, DAUERND ZUFRIEDEN.

Fair und zukunftsfähig. Seit 1901.

99 % Kundenzufriedenheit im Schadenfall mit GeschäftskundenVersicherungen bedeutet für Makler: Hier weiß jemand, was er tut. Profitieren auch Sie von unserer langjährigen Erfahrung und branchenspezifischen Versicherungslösungen mit Weitblick –einfach online abschließbar.

Jetzt mehr erfahren auf makler.hiscox.de/business-versicherung

Harry Kreis Vorstand Apella AG

Harry Kreis Vorstand Apella AG

„An einer Rezession führt wohl kein Weg vorbei. Aber bei allen Belastungen, die sie mit sich bringt, lehren die Erfahrungen aus früheren Konjunkturzyklen: Jede Rezession birgt auch Chancen. Wenn die Nachfrage nach Finanzdienstleistungen wegen limitierter Budgets in Krisenzeiten zurückgeht, werden sich vor allem die qualifizierten Makler durchsetzen. Daher lässt Apella bei der Weiterbildung unserer Partner nicht locker. Mit der hauseigenen Akademie haben wir eine Plattform geschaffen, mit der wir uns im Markt deutlich abheben.“

Volker Kropp Geschäftsführer KAB Maklerservice GmbH

„2022 mit seinen vielen belastenden politischen, aber auch weltwirtschaftlichen Themen neigt sich dem Ende zu. Auch die Corona-Krise ist leider für uns alle noch sehr präsent. Für KAB heißt das, unsere 2.400 Maklerpartner durch den weiteren Ausbau des persönlichen Service, moderne Produkte und Präsenz vor Ort zu unterstützen. Wir haben auch mit dem KAB-Lebenswerk als Ruhestandsmodell für unsere Maklerpartner und den eigenen KAB-Assekuradeur weitere Meilensteine gesetzt.“

Thomas Kuhlmann Vorstandsvorsitzender Hahn Gruppe

„In einem schwierigen wirtschaftlichen Umfeld wird die Qualität von Investments stärker als üblich auf die Probe gestellt. Dieser Herausforderung haben wir uns 2022 gerne erfolgreich gestellt. Mit unseren konservativ konzipierten Sachwertfonds haben wir sehr wertstabile Beteiligungen gemanagt. Unsere Investmentfonds profitieren dabei von indexierten Mietverträgen, attraktiven Renditen und bonitätsstarken Mietern.“

Christian Kuppig Geschäftsführer

Engel & Völkers LiquidHome

„Für den Immobilien-Teilverkauf war 2022 ein gutes Jahr. Zwar hatte das steigende Zinsumfeld Auswirkungen: Dadurch erhöhten sich unsere Refinanzierungskosten, was zu einer Anpassung der Nutzungsgebühr führte. Dennoch nahm die Nachfrage nach diesem noch jungen Modell der Immobilienverrentung weiter zu. Wir gehen davon aus, dass unser Wachstum auch im kommenden Jahr anhält.“

Oliver Lang Geschäftsführer blau direkt GmbH & Co. KG

„In 2022 haben wir gezeigt, wie jung, digital und wild wir sind. Mit unserem strategischen Partner an unserer Seite werden wir 2023 noch einmal einen draufsetzen. Eines ist in jedem Fall sicher: Der Markt bleibt ständig in Bewegung – jetzt ist es wichtiger denn je, sich für den richtigen Partner zu entscheiden.“

Alexander Lehmann Vorstand Marketing und Vertrieb FondsKonzept AG

„2022 war in vielerlei Hinsicht ein ereignisreiches Jahr, in dem wir die volldigitalen Services rund um smartMSC ausbauen und beim Wachstum und den Neuanbindungen weiter zulegen konnten. Auch der Bezug des neuen Bürogebäudes in Dietenheim fällt darunter. Ein Highlight war, endlich wieder Präsenzveranstaltungen abhalten zu können. Neben den fest etablierten Webinaren bleibt der persönliche Kontakt zu den Maklern unverzichtbar.“

Norman Lemke Vorstand

RWB PrivateCapital Emissionshaus AG

„Private Equity zählt heute bei vielen Marktteilnehmern zu den unverzichtbaren Bausteinen, weil die Anlageklasse seine stabilisierenden Eigenschaften unter Beweis gestellt hat. Auch bei Privatanlegern ist sie daher gefragter denn je. So haben wir etwa das limitierte Platzierungsvolumen bei unserem Fonds RWB Direct Return 4 nach wenigen Monaten erreicht. Insgesamt 18 Ausschüttungen in 2022 zeigen zudem die robuste Entwicklung unserer Private-Equity-Dachfonds inmitten des herausfordernden Umfelds.“

Joachim Leuther Vorstand BS Baugeld Spezialisten AG

„Stürme machen Kapitäne. Die Baufinanzierung erlebt einen Wandel, der uns herausfordert, um Immobilienwünsche unserer Kunden zu erfüllen. Das führt zu mehr und intensiveren Beratungen, um Machbarkeiten auszuloten. Und deutlich stärkeren Dialogen mit unseren Zuträgern der Immobilienwirtschaft, für die Finanzierungskompetenz jetzt den Unterschied macht zwischen Interessenten und Abschlüssen. Diese Krise ist für uns ein Ansporn, um besser zu werden.“

20 LEITTHEMA finanzwelt 06 | 2022

Björn Licht

Mitglied des Vorstands Bausparkasse Mainz AG

„Bausparen ist die Zukunft. Das mag der eine oder die andere für eine steile These halten. Doch die Zahlen sprechen für sich. 87 % der 14- bis 19-Jährigen wollen mit 30 Jahren in den eigenen vier Wänden leben. Aber: Unsicherheit, Inflation und Baukosten nehmen zu. Kein Wunder also, dass Bausparen das große Comeback in 2022 erlebt. Das kommende Jahr steht für uns im Zeichen der Nachhaltigkeit. Wir fokussieren unser Projekt „Grüne Bausparkasse“. Ich freue mich drauf!“

Oliver Liebermann Vertriebsvorstand

MLP Finanzberatung SE

„Die MLP Gruppe ist 2022 auch in einem erkennbar eingetrübten Marktumfeld, insbesondere infolge des Kriegs in der Ukraine und der signifikant gestiegenen Inflation, auf ihrem Wachstumspfad weiter vorangekommen. Dabei kam nicht nur die ausgeprägte Nähe zu unseren Kundinnen und Kunden zum Tragen, sondern auch unsere sehr breite Aufstellung. In den kommenden Monaten könnten externe Belastungen, auf die wir keinen Einfluss haben, eher noch zunehmen. Daher gilt es, weiter wachsam zu sein.“

Konstantinos Liolis Vorstand

BN & Partners Capital AG

„Die Grenzen zwischen Finanzanlagenvermittlern und Tied Agents im Haftungsdach haben sich mit MiFID 2 bzw. der letzten FinVermV-Änderung weiter aufgelöst. Immer mehr einstige Bankberater entscheiden sich für den Weg der vollumfänglichen Beratung mit Einzeltiteln und vertrauen auf unsere Expertise. Positiv hat sich auch das Fonds-Advisory-Geschäft entwickelt, wo wir mit nunmehr über 10 Mrd. Euro Volumen eine weitere Schallmauer durchbrochen haben. Das stimmt zuversichtlich für 2023.“

Peter Lissek Geschäftsführer BVF

„Wir sind seit fast 30 Jahren auf dem Finanz- und Immobilienmarkt tätig und nie zuvor gab es so viele überlagerte Krisen. Dennoch bieten Krisen auch neue Geschäftschancen. Erfolgreiche Verkäufer sollten sich jetzt auf ihre Stärken konzentrieren. Wir konzentrieren uns auf die Vermögensplanung, denn Vermögen in diesen Krisenzeiten abzusichern und zu bilden, ist eine Kunst, die nur wenige beherrschen. Wir als BVF GmbH glauben an eine Zukunft in diesem spannenden Markt, denn: Geld regiert die Welt.“

Thomas Lüer Vertriebsvorstand HDI

Versicherungen

„Die Nachwehen der Pandemie, der Ukraine-Krieg und der starke Anstieg der Inflationsrate stellen sowohl private Haushalte als auch die gesamte deutsche Wirtschaft vor große Herausforderungen. Verlässlichkeit und Stabilität sind in diesen bewegten Zeiten elementar. Als HDI haben wir unter Beweis gestellt, dass wir in Krisenzeiten an der Seite unserer Kunden und Vertriebspartner stehen, etwa als wir in der Betriebsschließungsversicherung Deckungsschutz gewährt haben, als wegen des Corona-Lockdowns zahlreiche Kunden ihr Geschäft schließen mussten.“

Dr. Bernward Maasjost Geschäftsführer

[pma:] Finanz- und Versicherungsmakler GmbH

„Die [pma:] setzt auf Business Intelligence-Lösungen im Vertrieb, um Cross-Selling-Potenziale zu heben. Vermittlern wird KI-gestützt jede Empfehlung erläutert, deren Genauigkeit je nach Datenlage bis zu 95 % beträgt. Dazu kommt die führende Rolle im Zielgruppengeschäft mit Heilberuflern und bislang 1.500 angebundenen Apotheken. Nach der Vertriebspartnerschaft mit der Plattform DenPhaMed wurde 2022 die fhb Finanzberatung für Heilberufe übernommen.“

Uwe Mahrt CEO Pangaea Life GmbH

„Nach Jahren der Pandemie haben wir uns für 2022 Normalität gewünscht – Ukraine-Krieg und Energiekrise sorgen allerdings weiter für Unsicherheit. Wir versuchen, auch 2023 Anker in unsicheren (Kapitalanlage-)Zeiten zu sein. Mit unseren Investments in erneuerbare Energien und nachhaltige Wohnimmobilien tragen wir dazu bei, die Energiekrise zu lindern und die Energieversorgung auf unabhängige, klimafreundliche Beine zu stellen.“

Stefan Maiss Geschäftsführer ProVita GmbH

„Wenn man all diese globalen Krisen und deren Gründe auf den kleinsten gemeinsamen Nenner reduzieren möchte, haben dann nicht alle ursächlich mit dem Einsatz und der Verwendung von Geld und Macht zu tun? Das würde gleichzeitig bedeuten, dass der Großteil der Verantwortung in den Händen der Investoren und der Banken liegt. Uns muss bewusster werden, dass wir auch verantwortlich sind für das, was mit unserem Geld geschieht!“

21

Alina Malcomess Head of Car Insurance blau direkt GmbH & Co. KG

„Nach einem aufregenden Jahr 2021 hat sich auch das Jahr 2022 turbulent gezeigt und uns alle vor neue wirtschaftliche wie auch private Herausforderungen gestellt. Wir haben die daraus wachsenden Chancen erkannt, genutzt und gehen stärker denn je aus dem Jahr hervor. Wer neue Möglichkeiten in der Digitalisierung gesucht hat, der hat sie bei blau direkt gefunden – und wir sind noch lange nicht fertig.“

Alexandra Marcovic-Sobau Leiterin Vertrieb

„Eine Konstante in Krisenzeiten ist aus dem Blickwinkel der Hallesche die große Nachfrage nach unserem Budgettarif FEELfree. In der betrieblichen Krankenversicherung wollen wir die Besten sein. Deshalb haben wir mit dem FEELfree:up im vergangenen Jahr eine weitere Innovation auf den Markt gebracht. 2022 waren wir auch in der Vollversicherung ausgesprochen erfolgreich und wir sichern Gesundheit und Wohlergehen der Menschen mit unseren Produkten nachhaltig ab.“

Ralf Marschke

Senior Vice President Customer & Growth Xempus AG

„Betriebliche Benefits helfen Arbeitgebern, Mitarbeiter zu gewinnen und zu halten, gesundheitlich im Jetzt und finanziell mit Start in ihre Rente. Vermittlerinnen und Vermittler sehen dies täglich in ihren Arbeitgeber- und Mitarbeiterberatungen. Je transparenter und einfacher die Beratung, desto leichter die Entscheidungsfindung bei Kunden. Betriebliche Vorsorge ist ein relevanter, weitreichender Markt für Versicherungen und Vermittler.“

Karoline Viktoria Mielken Geschäftsführerin nettowelt GmbH

„Optimismus und Zuversicht waren erneut wichtige Begleiter, denn die Krisen kamen geballt und schonungslos. Krieg in Europa, eine Inflation, die die Altersvorsorge noch wichtiger, aber nahezu unmöglich macht für viele Kunden – ein Dilemma! Wer dieses Jahr gut gemeistert hat, darf sich „sturmfest“ nennen. Die nettowelt hat sich neu erfunden. In 2023 setzt die nettowelt auf drei Themen: Vergütungsmitbestimmung. IT. Partnerschaften.“

Carsten Möller Geschäftsführer Herzenssache. Der Assekuradeur! GmbH

„Wir sind nicht auf die bevorstehenden Herausforderungen vorbereitet oder für deren Bewältigung ausgebildet worden. Wir haben gelernt, mit Regulatoren und Niedrigzinsphasen umzugehen, demografische Veränderungen zu kalkulieren usw. – aber das, was gerade passiert, ist für uns neu. Ein Patentrezept hat niemand in der Schublade, doch dass es irgendwie weitergehen wird, ist klar.“

Dr. Klaus Möller Vorstand DEFINO Institut für Finanznorm AG

„Die Zeichen stehen auf Sturm, für die Wirtschaft und für viele Privathaushalte. Bei den Menschen regt sich Angst vor der Zukunft und unter Angst gedeiht Vertrauen noch schwerer als sonst. Gerade das braucht es aber, wenn es um Rat bei der Frage geht: Wie komme ich mit meiner Liquidität über die Runden? Welche Absicherung und Vorsorge brauche ich in der Krise unbedingt und worauf kann ich verzichten? Da helfen DIN-Normen.“

Miriam Michelsen Bereichsleiterin Produktmanagement Vorsorge/bAV und KV MLP Finanzberatung SE

„Wir erleben, welch große Bedeutung Kundinnen und Kunden einer umfassenden Betreuung durch einen persönlichen Berater gerade in Krisenzeiten beimessen. Für die umlagefinanzierten Sozialsysteme bleibt insbesondere die demografische Entwicklung eine große Herausforderung. Umso mehr ist eine ergänzende Absicherung geboten, die Expertise von Beraterinnen und Beratern verlangt.“

Marc Nagel Geschäftsführer Buss Capital Invest GmbH

„2022 war durchwachsen. In der ersten Jahreshälfte konnten wir den größten Containerverkauf aller Zeiten realisieren und Buss 79 sehr erfolgreich platzieren. Im 2. Halbjahr beobachteten wir ein abwartendes Verhalten der Marktteilnehmer im Containerleasing. Der Containermangel ist beendet, die Neupreise fallen. Wir haben bewusst nicht in diesen Markt investiert, denn eine Bodenbildung ist noch nicht zu erkennen. Einen Aufwärtstrend im Containerleasingmarkt erwarten wir ab Mitte 2023.“

Hallesche Krankenversicherung a. G.

22 LEITTHEMA finanzwelt 06 | 2022

Marcel Neumann

Chief Sales & Product Officer & Mitglied der Geschäftsleitung OCC Assekuradeur GmbH

„Die Zeiten sind für alle herausfordernd und wir stehen vor tiefgreifenden Veränderungen. Deshalb sind wir als Kollektiv umso mehr gefragt, Synergien zu nutzen, voneinander zu lernen und solidarisch zu agieren. Wir bei OCC stehen auch in schwierigen Situationen für Zusammenhalt, Lösungsorientierung und Weiterentwicklung. Ich sehe daher weiterhin positiv in die Zukunft.“

Michael Neumann Vorstandsvorsitzender Dr. Klein Privatkunden AG

„Der beispiellose Boom am Immobilienmarkt hat sein Ende gefunden: Der Markt hat sich von einem langjährigen Verkäufermarkt innerhalb weniger Wochen in einen Käufermarkt gewandelt und noch kein stabiles Gleichgewicht zwischen Angebot und Nachfrage ausgebildet. In diesem Marktumfeld werden sich die Unternehmen behaupten, die rechtzeitig in Digitalisierung investiert haben. Davon profitieren wir und unsere Franchise- und Vertriebspartner ganz deutlich. Bei allen Unwägbarkeiten sehe ich für 2023 daher große Chancen für Dr. Klein.“

Charles Neus Leiter Altersvorsorge Lösungen Schroder IM Europe S.A.

„Trotz der vielen Unsicherheiten in diesem Jahr, scheinen unsere Kund:innen Ruhe zu bewahren. Sie wissen, dass es beim Thema Altersvorsorge auf die langfristige Sicht ankommt. Gerade in Zeiten von solchen Disruptionen unterstützen wir unsere Kund:innen, indem wir die notwendigen Informationen kanalübergreifend bereitstellen. Von Podcasts über Webinare, Events und Social Media und nicht zuletzt wieder über das persönliche Gespräch vor Ort.“

Lan Anh Nguyen Senior PR Manager Engel & Völkers

„Die weltpolitischen Geschehnisse haben zu einer gedämpften Kauflaune an den Finanzmärkten geführt. Für 2023 empfehle ich, langfristig an Aktien-Sparen mit ETFs festzuhalten und weiter in Luxus zu investieren. Unternehmen im PremiumSegment wie Hermès oder Richemont trotzen der Inflation mit Preissetzungsmacht. Der ikonische Status dieser traditionsreichen Maisons überzeugt Konsumenten, die auch als Investoren an der positiven Geschäftsentwicklung partizipieren möchten.“

Johannes Palla Geschäftsführender Gesellschafter Habona Invest GmbH

„In Zeiten wachsender Nervosität in den liquiden Assetklassen werden zunehmend auch Risiken für Immobilien sichtbar. Mehr denn je kommt es auf die konkrete Nutzung von Immobilien und den Bedarf der Menschen an dieser Nutzung an. Für die Habona Gruppe gilt die soziale und ökologische Nachhaltigkeit als wichtige Voraussetzung für eine wirtschaftlich stabile Immobilienanlage. Wir sind überzeugt, dass die Nahversorgungsimmobilie auch 2023 wieder ihre Krisenfestigkeit beweisen wird.“

Chris Pampel Geschäftsführer

Deutsches Edelstein Kontor

Pato GmbH

„Der Ukraine-Krieg hat im letzten Jahr zu einer erhöhten Nachfrage nach ergänzenden mobilen Sachwerten geführt und uns vor allem bei der Beschaffung von Farbedelsteinen in Investment-Qualität vor Herausforderungen gestellt, der wir aufgrund unserer guten Beziehungen glücklicherweise gerecht werden konnten. Auch im nächsten Jahr wird der Fokus der Anleger vornehmlich auf Vermögenserhalt liegen, weshalb wir auch für 2023 mit einem Nachfrageanstieg rechnen.“

Sandro Pawils CSO Carestone Gruppe

„Die vergangenen Monate haben gezeigt, wie wertbeständig unsere Produkte sind. In Zeiten von sich verändernden Märkten und Inflation ist die Anlage in Pflegeimmobilien die richtige Antwort. Dafür haben wir unser Portfolio noch einmal konsequent ausgebaut. Unsere Vertriebspartner können ihre Kunden also auch in 2023 individuell beraten und so planbar ihre Umsätze steigern.“

Torsten Poetz Geschäftsführer VPV Makler Service GmbH

„Das vergangene Jahr war in vielerlei Hinsicht eine Herausforderung. Wir kämpfen weiter mit der Corona-Krise, sehen das Leid in der Ukraine und die gesellschaftlichen Schwierigkeiten, die die hohe Inflation auslöst. Doch es gibt auch Lichtblicke. Das Bewusstsein für die Auswirkungen unseres Handelns auf das Klima und die Umwelt nimmt zu – auch bei der VPV. Wir setzen u. a. im Maklervertrieb auf einen digitalen Austausch und verringern Reisen – gleichzeitig halten wir den persönlichen Kontakt aufrecht.“

23

Dr. Martin Pöll Vorstandsvorsitzender

TELIS FinancialServicesHolding AG

Vorstand TELIS FINANZ AG

„30 Jahre einzigartige Beratung nach dem TELIS-System – ein Meilenstein, der 2022 zu einem besonderen Jahr gemacht hat. Seit drei Jahrzehnten stehen wir mit unserer Eigenständigkeit in Kapital, Produkt und Prozess als verlässlicher Partner an der Seite unserer Mandanten. Auch künftig behalten wir unsere klare Vision vor Augen, stärken den Zusammenhalt im Innenund Außendienst und schaffen als digitaler Branchenvorreiter Kundenerlebnisse, welche die Finanzdienstleistung revolutionieren.“

Julian Poppel Head of Asset & Investment Management immero Holding GmbH

„Das Jahr 2022 hat uns erneut vor komplexe Herausforderungen gestellt und zu deren kreativen Lösung inspiriert. Ein neues Zinsniveau, Baukostensteigerungen, Planungsunsicherheiten und eine eskalierte Inflationsrate haben besonders den Immobiliensektor nachhaltig geprägt. Dass wir auch in diesem anspruchsvollen Marktumfeld weiter unsere ambitionierten Ziele erreichen und erfolgreich neue Projekte initiieren können, lässt uns optimistisch in ein sicherlich nicht weniger spannendes Jahr 2023 blicken.“

Dana Poppinga Finance Manager blau direkt GmbH & Co. KG

„‚Nichts ist so beständig, wie der Wandel‘, selten hat dieses Zitat besser gepasst als im vergangenen Jahr. Viele Ereignisse, die kaum jemand vorhergesehen hat, haben einiges verändert. Wir aber sehen die Chancen, die jede Krise mit sich bringt und haben die ersten Schritte zur internationalen Aufstellung gemacht. Die Finanzmärkte sortieren sich gerade neu und ich bin davon überzeugt, dass wir, vor allem mit dem Investifant, die Möglichkeiten, die daraus entstehen werden, erkennen und nutzen.“

Norbert Porazik Geschäftsführer Fonds Finanz Maklerservice GmbH