La suba de precios se modera por un efecto base favorable, pero a un ritmo más lento de lo esperado.

Una inflación más alta a fin de año llevaría al Banco Central del Paraguay a retrasar recortes en sus tasas de interés, según un reporte de Itaú Unibanco.

El BCP resaltó que la inflación ha venido mostrando una trayectoria a la baja, pero reiteró que la convergencia a la meta está sujeta a riesgos potenciales que podrían derivar en un panorama de alta incertidumbre (el banco central elevó recientemente su pronóstico de inflación para 2023 a 4,5%, desde 4,1% antes).

Por su parte, el índice de actividad Imaep aumentó 8,2% anual en marzo de 2023 (desde 5,9% en febrero), llevando la tasa trimestral a 6,1% anual (desde 0,5% en 4T22). La actividad económica fue apoyada por el sector agropecuario, la generación eléctrica, la producción manufacturera, el sector servicios y la ganadería. Por otro lado, el sector de la construcción frenó el crecimiento general de la actividad.

El déficit fiscal estimado acumulado de 12 meses

alcanzó 3,5% del PIB en abril de 2023, desde 3,0% en 2022. Los ingresos totales cayeron 7,4% anual en términos reales en el trimestre terminado en abril, luego de caer 7,2% en el 1T23. El gasto primario aumentó 7,2% anual en el mismo período (vs. 6,3% anual en 1T23), impulsado por el gasto social y de servicios.

Itaú Unibanco mantuvo su proyección de crecimiento del PIB para este año en 5,0%, reflejando la normalización del sector primario luego de la severa sequía del 2022, aunque probablemente se verá arrastrada por un menor crecimiento esperado para los principales socios comerciales de Paraguay (Argentina y Brasil).

“Nuestro pronóstico de tipo de cambio se mantiene en G. 7.200 por US$ para fines de 2023, ayudado por nuestra

Alejandro Kladniew

Banco Central del Paraguay (BCP)

Cappro

Departamento de Estudios Económicos de Itaú Unibanco

FIX SCR

Fundación Getulio Vargas IBRE

AEX: www.aex.com.py

Agrale: www.agrale.com.py

Amaral & Asociados: www.amaral.com.py

Automotor: www.automotor.com.py

Baker Tilly: www.bakertilly.com.py

Banco Atlas: www.bancoatlas.com.py

Banco Río: www.rio.com.py

Britimp Seguridad: www.britimp.com.py

Citibank NA: www.citibank.com/icg/sa/latam/paraguay/

Continental: www.bancontinental.com.py

Dazzler By Wyndham Asunción: www.dazzlerasuncion.com

Familiar: www.familiar.com.py

Financiera Paraguayo Japonesa: www.fpj.com.py

Fortaleza: www.fortalezainmuebles.com

expectativa de un dólar débil a nivel mundial y un real brasileño más fuerte”, según un reporte de Itaú Unibanco.

Una desinflación más lenta de lo esperado llevó a aumentar la previsión de inflación para el cierre de este año a 5,0%. Es probable que una mayor inflación de fin de año lleve al Banco Central a retrasar los recortes de tasas hasta fines del 3T23.

“Nuestra tasa de política de fin de año ahora se ubica en 7,50%, en comparación con nuestro escenario anterior de 7,00%.

Esperamos un déficit fiscal de 2,3% del PIB para 2023, en línea con la meta oficial incluida en el presupuesto 2023. El deterioro del déficit en los primeros cuatro meses del año probablemente requerirá un control más estricto de los gastos en lo que resta del año”, finaliza el reporte.

Instituto Nacional de Estadísticas (INE)

Mauricio Solalinde

Miguel Chávez

Ministerio de Hacienda

Revista PLUS Research

Solventa Riskmétrica

Superintendencia de Bancos (SIB)

Geely: www.geelyparaguay.com

GNB: www.bancognb.com.py

Hyundai: www.hyundai.com.py

Itaú: www.itau.com.py

Maserati: www.maserati.com/py/es

NPY: www.npy.com.py

Solar: www.solar.com.py

Solventa Riskmétrica: www.syr.com.py

Sudameris: www.sudameris.com.py

Tigo: www.tigo.com.py

Tres Leones: www.tresleones.com.py

TU Financiera: www.tu.com.py

ueno: www.ueno.com.py

UniNorte: www.uninorte.edu.py

Visión Banco: www.visionbanco.com

Director Periodístico

David Ríos drios@revistaplus.com.py

Dnrios

Director Ejecutivo

René Sebastián Ríos Martínez rrios@revistaplus.com.py

ReneRpy

Editoras

Jacqueline Netto jnetto@revistaplus.com.py

Belén Rojas belen@revistaplus.com.py

Diseño & Diagramación

Marta Aranda marta@revistaplus.com.py

Ejecutiva comercial

Montserrat El Ghandour montse@revistaplus.com.py

(595 974) 617 364

Administración & Finanzas administracion@revistaplus.com.py

(595 982) 100 265

Foto de portada

Las Adorno @lasadornofotografia

(595 991) 207 098

Redacción SICAV SA

Dr. Hassler 4868 c/ Rodolfo Zotti Asunción – Paraguay

(595 982) 100 265

Revista PLUS es una publicación mensual editada por SICAV SA

Las expresiones e ideas de los columnistas no reflejan necesariamente la opinión de la editorial. Prohibida su reproducción total o parcial. Impreso en Paraguay

Mayo 2023

@RevistaPLUSPY

RevistaplusPY

RevistaPLUSPY

Revista PLUS

Publicidad y Suscripciones

(595 981) 225 858

suscripcionesplus@revistaplus.com.py

www.revistaplus.com.py/suscripcion

6- EDITORIAL

Sólido impulso de la economía paraguaya en primer trimestre de 2023

8- SUMARIO

10- LA MARCHA DE LA ECONOMÍA

14- INFOGRAFÍA

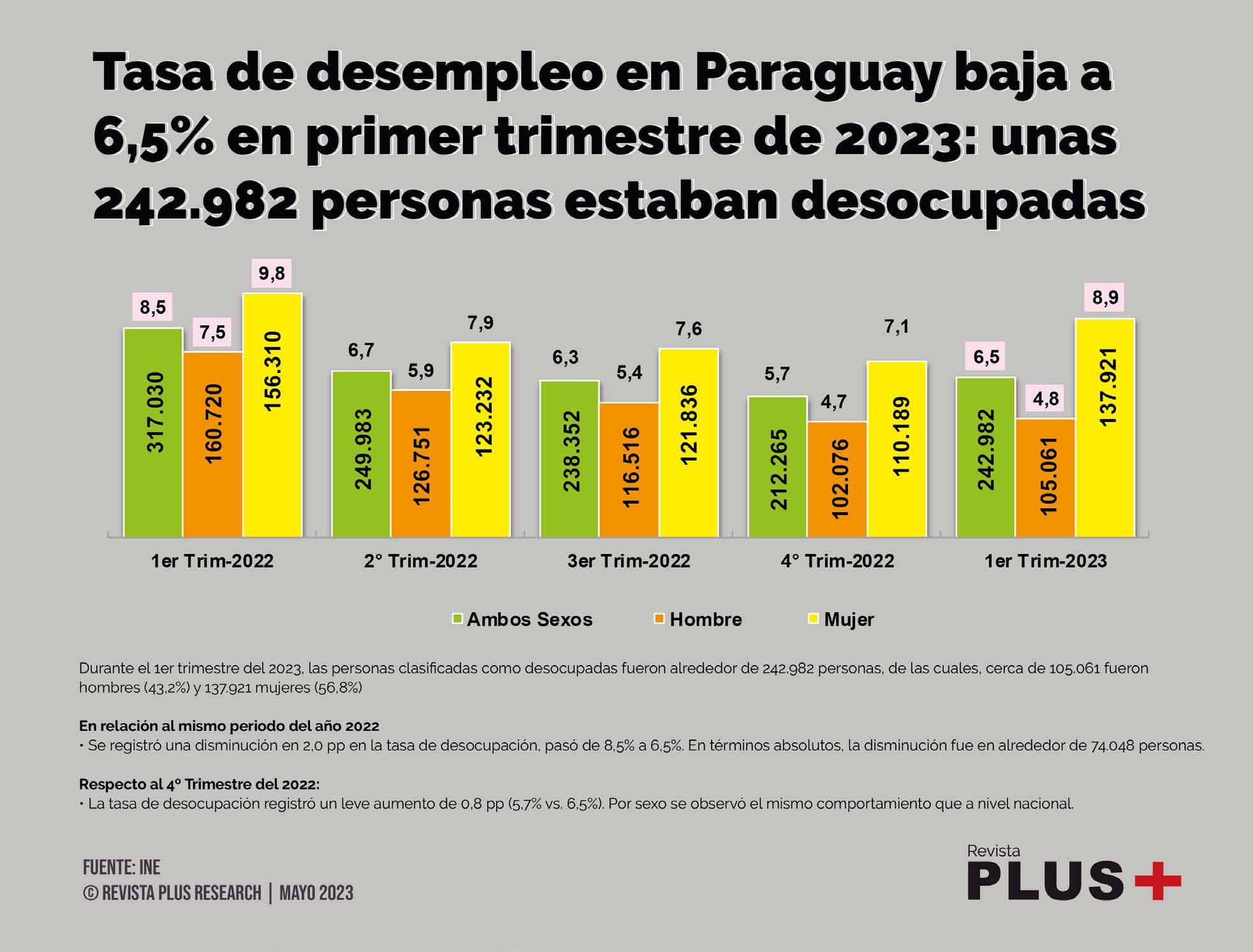

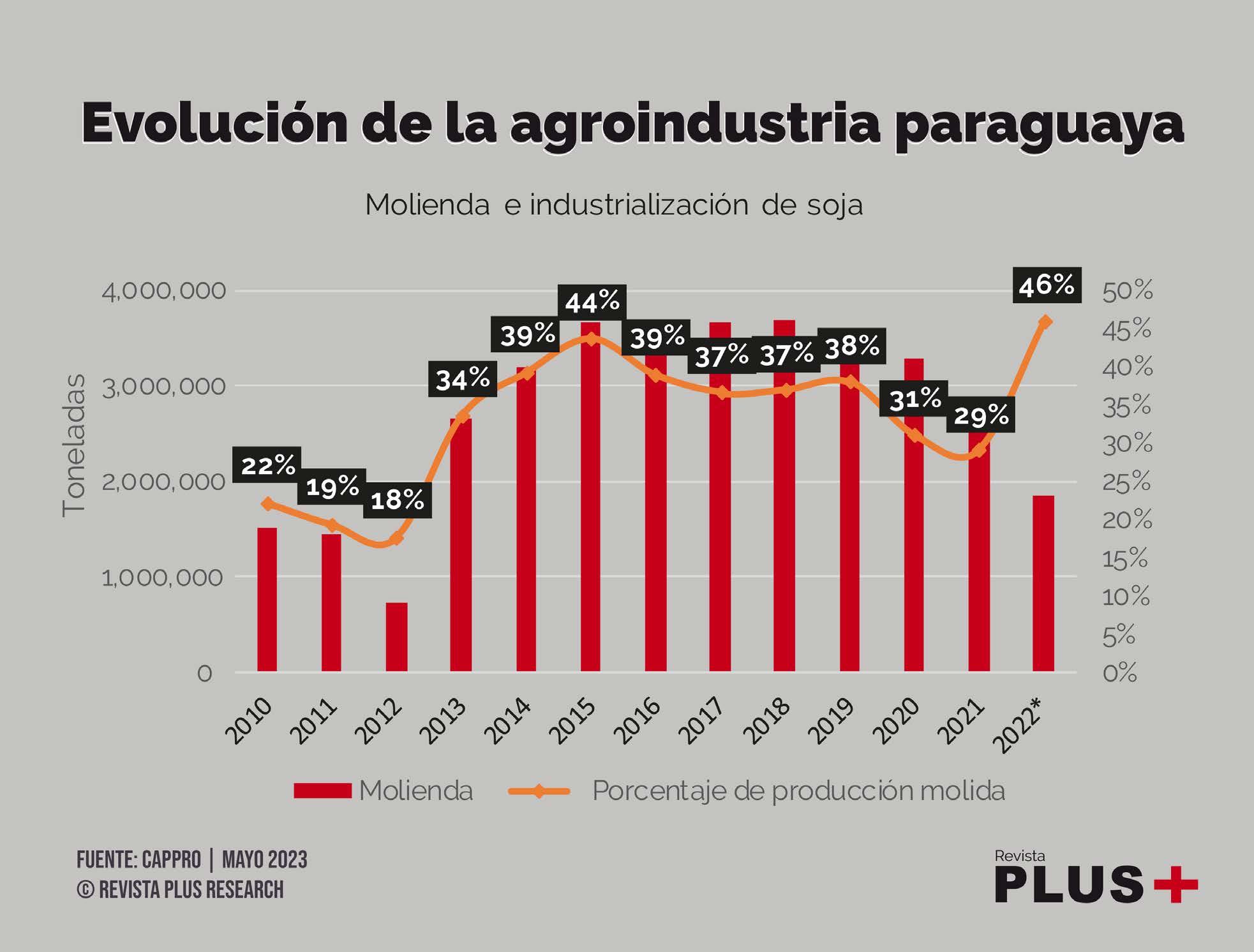

Tasa de desempleo en Paraguay baja a 6,5% en primer trimestre de 2023: unas 242.982 personas estaban desocupadas | Evolución de la agroindustria paraguaya

16- INFOGRAFÍA

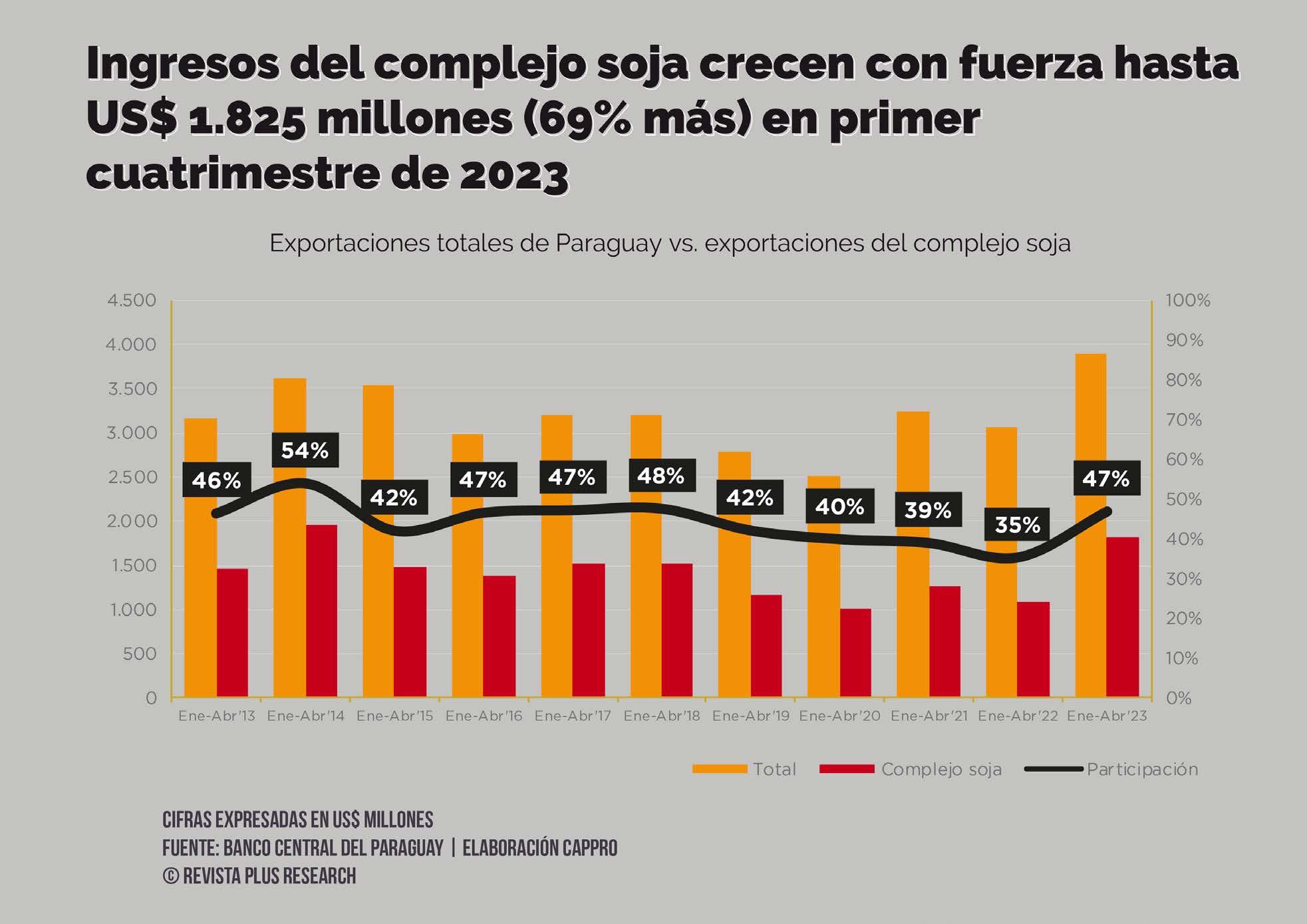

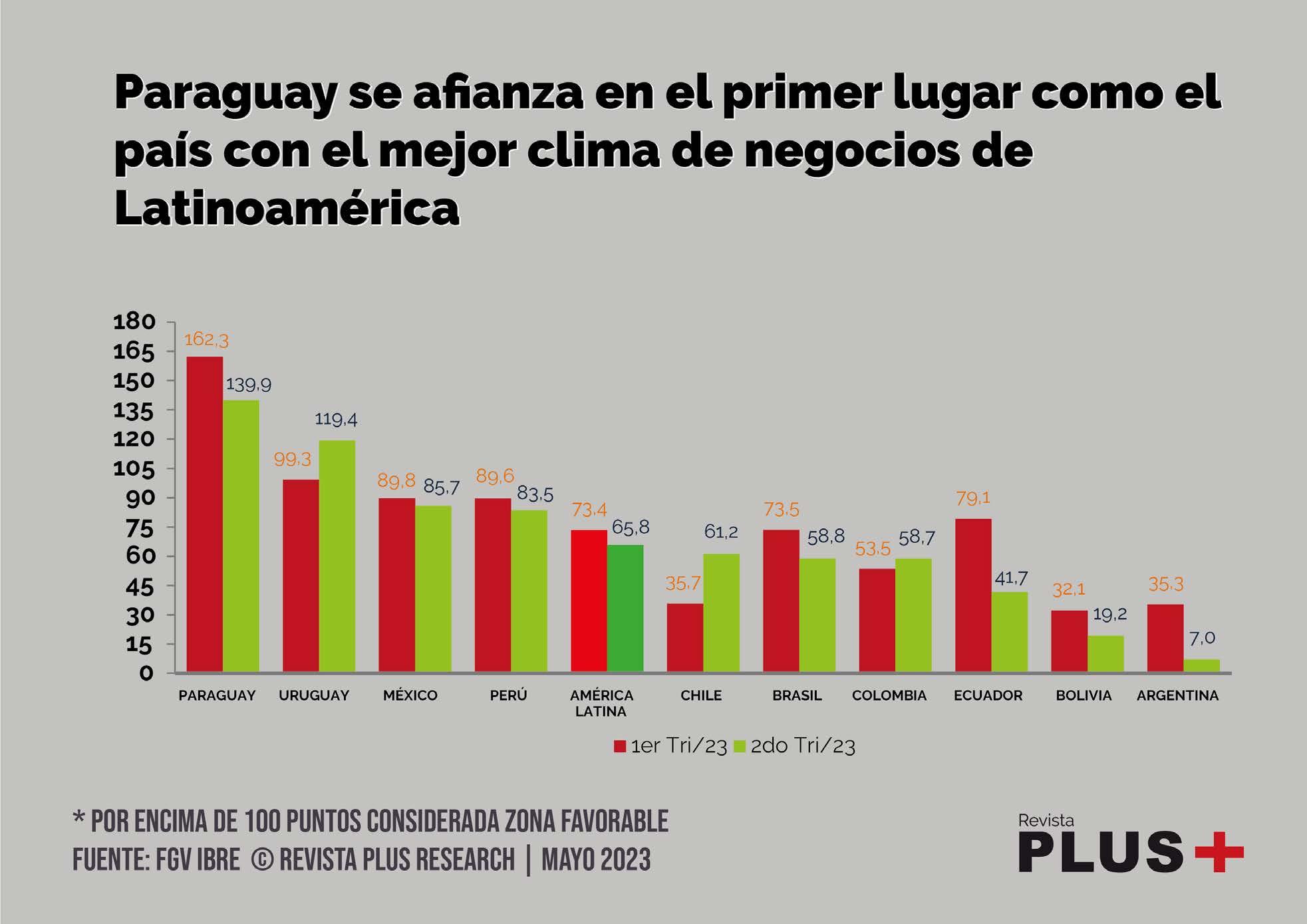

Ingresos del complejo soja crecen con fuerza hasta US$ 1.825 millones (69% más) en primer cuatrimestre | Paraguay se afianza en el primer lugar como el país con el mejor clima de negocios de Latinoamérica

18- NOTICIAS NACIONALES

22- NOTICIAS INTERNACIONALES

26- EMPRESARIALES

30- NEGOCIOS

Consultoría especializada aumentó debido a la dinámica y globalización de los negocios

32- Negocios Sistema de seguridad con tecnología de punta para Bancard: un caso de éxito para Britimp

34- OPINIÓN

Mauricio Solalinde: Diagnóstico del Metabolismo de la Economía Paraguaya: un hito histórico en la medición del consumo de recursos en el país

36- OPINIÓN

Alejandro Kladniew: Paraguay: desordenado, inestable, confuso, cuestionable, desprolijo; pero desarrollo al fin

42 al 51 | NOTA DE TAPA | ueno: protagonista de la bancarización e inclusión financiera de Paraguay

A un año de su creación, la entidad financiera logró destacar en el mercado paraguayo como uno de los ejemplos más exitosos de bancarización, ya que introduce a los ciudadanos al sistema bancario de manera rápida, simple y transparente.

52- “Paraguay es reconocido internacionalmente como uno de los países más estables de la región” José Britez, CEO de Banco Itaú Paraguay

56- “La demanda de crédito en el sector privado está experimentando un aumento significativo”

Osvaldo Serafini, gerente general y vicepresidente de Banco GNB Paraguay

60- “Solar proyecta un crecimiento del 20% para el ejercicio 2023”

Felipe Burró, presidente de Solar Banco

64- “El 2023 inició en términos positivos respecto a la demanda de créditos”

Hernando Lesme, gerente general de Banco Atlas

68- “Las perspectivas económicas de Paraguay indican una mejoría para finales de 2023”

René Ibarra, gerente general de TU Financiera

72- “Paraguay cuenta con un sistema financiero sólido y confianza por parte del mercado”

Elías Valiente, subgerente general de Financiera Paraguayo Japonesa

76- “Nos hemos fijado metas muy ambiciosas de crecimiento”

Gustavo Argüello Lubián, gerente general en Banco Río.

80- “Una industria financiera sólida permite enfrentar las crisis económicas más difíciles”

Hilton Giardina, gerente general de Banco Familiar

84- “Trabajamos para obtener un crecimiento inteligente en los negocios donde somos competitivos” Carlos Augusto Ávalos, gerente general de Visión Banco

88- “La gestión de riesgos será clave a medida que el mercado se vuelva más sofisticado”

Rodrigo Ortiz, director de Banco Continental

92- Balance Especial Actividad & Resultados del Sistema Financiero

94 al 97 – UNO X UNO GUÍA DE ENTIDADES BANCARIAS Y FINANCIERAS

El 83,7% de las exportaciones registradas tienen como destino Brasil, Argentina y Chile

En abril de 2023, las importaciones totales incrementaron un 3,1%

En abril de 2023, la exportación de carne se redujo un 7,9% interanual

Los números entre paréntesis representan la proporción sobre el total importado desde ese origen.

La balanza comercial cerró abril con un superávit de US$ 561,6 millones

La economía paraguaya enfrentó una serie de choques en los últimos años, entre ellos la sequía, la pandemia del COVID-19 y el conflicto bélico entre Rusia y Ucrania que sigue afectando al mundo. A pesar de ello, Paraguay mantiene una perspectiva positiva, destacó el viceministro de Economía, Roberto Mernes. Sobre el punto, dijo que el Banco Central del Paraguay (BCP) en sus estimaciones del mes de diciembre anunció un crecimiento del 4,5% para el 2023. Luego, en su revisión del mes de abril pasado, pese a que los valores de algunos sectores sufrieron ajustes, el resultado final no sufrió variación. En otro momento, destacó que Paraguay está muy cerca del grado de inversión como país, y que incluso, pese a no haber conseguido aún dicha distinción, las tasas de interés que obtiene por los Bonos Soberanos son equivalentes a los obtenidos por países con grado de inversión, a veces mejor.

Constituida en el año 1974, el 17 de mayo pasado, la Itaipú celebró su aniversario número 49 como Entidad Binacional que sigue apuntalando nuevos desafíos para el desarrollo de Paraguay. A las puertas de su cincuentenario, se destacan varios hitos significativos como la cancelación total de la deuda contraída para la construcción y equipamiento de la represa; los 50 años de vigencia del Tratado y la revisión del Anexo C, cuyo plazo se cumple el 13 de

agosto próximo; y la continuidad del Plan de Actualización Tecnológica que permitirá a la usina dar el salto hacia la tecnología digital de última generación. Sin lugar a duda, Itaipú sigue siendo un importante factor de desarrollo para Paraguay y Brasil. En la actualidad, Itaipú conserva su liderazgo mundial en generación de energía limpia y renovable; desde el inicio de sus operaciones, en 1984, registra una producción acumulada de 2.931.804 gigawatts hora (GWh).

El viceministro de Industria y Comercio, Francisco Ruiz Díaz, se reunió con referentes de la reconocida marca NOX Sport, que produce en Paraguay paletas de pádel para exportación tras una inversión de US$ 2,7 millones. La empresa instaló un galpón de producción en la ciudad de Limpio, que opera desde fines del año pasado con unas 20.000 paletas por mes producidas. El objetivo de la firma es construir un nuevo galpón de producción durante el 2024 y aumentar su producción

El avión que realizó en agosto de 1963 el vuelo inaugural de la extinta Líneas Aéreas Paraguayas (LAP) y cuya refacción se logró gracias a un proyecto que inició hace dos años Marcelo Pecci, fue presentado en un acto con motivo del primer aniversario del asesinato del fiscal antimafia. La aeronave, un Convair CV-240, fue la primera en cubrir la ruta desde Asunción hacia la capital argentina

y las ciudades brasileñas de Río de Janeiro y Sao Paulo. Sobre el remozamiento del vetusto avión, el docente e historiador aeronáutico paraguayo Antonio Luis Sapienza dijo que Pecci “fue, un poco, el impulsor de este proyecto inicial”. El experto recordó que la idea de restaurar el avión comenzó a raíz de una llamada de Pecci.

El Tribunal Superior de Justicia Electoral (TSJE) oficializó el pasado 25 de mayo, los resultados de los comicios generales del 30 de abril y proclamó al oficialista Santiago Peña como el presidente electo de Paraguay para el período 2023-2028. A través de un documento difundido por el ente electoral se puso fin al cómputo de resultados en las que se formaliza la amplia victoria de la ANR, que obtuvo quince de las diecisiete gobernaciones del país, además de una mayoría absoluta tanto en

a 40.000 paletas por mes. La primera planta de producción emplea a 150 personas para la fabricación de la marca “Jajapoha Nox”, destinada a deportistas profesionales. La innovadora industria cuenta con un sistema moderno de control de calidad, mediante la certificación testea de la Universidad de Valencia España. Los principales destinos y mercados internacionales son España, Chile, Argentina, y Catar.

la Cámara de Diputados como en el Senado. El acto público de proclamación de autoridades se realizó el 30 de mayo en la sede del Banco Central de Paraguay (BCP). Con un 99,94% de las mesas procesadas y una participación del 63,24%, el TSJE señaló que Peña y su compañero de fórmula a la Vicepresidencia, Pedro Alliana, sumaron 1.292.079 votos, según los datos del sistema de transmisión de resultados electorales preliminares (TREP).

La economía paraguaya se mantiene estable y con buenas perspectivas pese a shocks

NOX Sport la marca de paletas de pádel busca aumentar producción para la exportación tras una inversión de US$ 2,7 millonesJesús Ballve, director de NOX Sport Paraguay Roberto Mernes, viceministro de Economía.

En el primer cuatrimestre de 2023, el Impuesto Selectivo al Consumo (ISC) registró un crecimiento del 26,7%, recaudando un total de G. 181.754 millones, cuando en el mismo lapso del 2022 ingresó G. 143.412 millones, informó la SET. El boletín detalla que, de igual forma, al cierre de abril el Impuesto a los Dividendos y a las Utilidades (IDU) tuvo un aumento del 23,6%, recaudando un total de G. 414.448 millones, siendo que en abril del 2022 ingresó G. 335.428 millones. En lo que concierne al Impuesto a la Renta Personal (IRP) registró un incremento del 13,7%, ingresando un total de G. 365.544 millones, cuando que en el mismo lapso del 2022 ingresó G. 321.424 millones. Cabe recordar que la recaudación total acumulada (efectivo más créditos fiscales) de la SET al cierre de abril asciende a G. 6,40 billones, según datos preliminares, con lo que mantiene un crecimiento positivo de 6,5% con relación al mismo periodo del año 2022, en que ingresó G. 6,01 billones.

En el primer cuatrimestre de 2023, las exportaciones totales de Paraguay treparon 30,1% hasta alcanzar US$ 5.614,5 millones. El incremento observado en las exportaciones registradas se encuentra explicado principalmente por mayores envíos de granos de soja, energía eléctrica y maíz. Las exportaciones registradas representaron el 69,4% del total, alcanzando US$ 3.893,6 millones, superior en 27,2% al valor

Aprueban desafuero

La Cámara de Diputados de Paraguay aprobó -el pasado 24 de mayo- por unanimidad, el pedido de desafuero del parlamentario oficialista Erico Galeano, imputado por el Ministerio Público por el presunto delito de lavado de dinero y asociación criminal. A la sesión extraordinaria acudieron 69 legisladores, a excepción del propio Galeano, quien pidió ser desaforado a través de una nota que remitió al pleno, en

acumulado en abril del 2022. Las reexportaciones, por su parte, con el 25,0% del total, registraron un valor de US$ 1.404,1 millones, con un aumento de 32,1% con respecto al mismo periodo del año pasado. En volúmenes, se observó una reducción de 13,6%. Finalmente, la balanza comercial, al primer cuatrimestre de 2023, registró un superávit de US$ 916,3 millones, mayor en US$ 1.156,8 millones al déficit registrado a abril del 2022.

Mario Abdo Benítez, anunció que a partir del próximo mes de julio el país dispondrá por primera vez en su historia del 100% de la energía que le corresponde de Itaipú Binacional, la central hidroeléctrica que comparte con Brasil. El mandatario aseveró que este hecho será posible gracias a la culminación de las obras de la Subestación Yguazú 500 Kv, una línea área de transmisión de

electricidad de la Ande y que se interconectará a la Subestación Margen Derecha Itaipú, en el departamento de Alto Paraná. La instalación de los bancos de transformadores de potencia en la Subestación Yguazú 500 kV son financiadas a través de los fondos provenientes del Préstamo del Banco de Desarrollo de América Latina (CAF) y con fondos propios de la Ande.

cumplimiento al pedido que le hizo la bancada Honor Colorado, una de las dos facciones que divide al gobernante Partido Colorado y del que forma parte. Galeano, electo senador en los comicios generales del pasado 30 de abril, fue imputado por el Ministerio Público tras una investigación que lo vincula con el Clan Insfrán, una estructura criminal ligada al narcotráfico y lavado de activos.

La Sala Penal de la Corte Suprema de Justicia (CSJ) rechazó el pasado 24 de mayo, un nuevo recurso que buscaba liberar al excandidato presidencial independiente Paraguayo Cubas, quien permanece en detención preventiva desde el pasado 5 de mayo acusado de perturbación de la paz pública y otros presuntos delitos. El recurso, presentado por la defensa de Cubas, solicitaba un habeas corpus “reparador” para el

exaspirante, quien está recluido en la sede de la Agrupación Especializada de la Policía Nacional de manera indefinida, El pasado 18 de mayo el juez penal de garantías N.° 12, Eulogio Julián López, decidió “no hacer lugar” a un pedido de nulidad de imputación presentado por la defensa de Cubas, encabezado por Yolanda Paredes, esposa del político y senadora electa en los comicios generales.

El Impuesto Selectivo al Consumo registró un crecimiento del 26,7% en el primer cuatrimestre del año El 83,7% de las exportaciones de Paraguay tienen como destino Brasil, Argentina y Chile

Ejecutivo anuncia que por primera vez Paraguay podrá retirar 100% de energía de Itaipú y apunta al Chaco como polo de desarrollo

La Corte Suprema de Justicia rechaza otro recurso que buscaba liberar al excandidato detenido Paraguayo Cubas

El Estado de Nueva York se convertirá en el primero de Estados Unidos en prohibir el uso de gas natural y otros combustibles fósiles en nuevos edificios, una medida que busca reducir las emisiones contaminantes. La decisión fue aprobada por el Legislativo Estatal como parte del próximo acuerdo presupuestario y solo está pendiente para su adopción definitiva la firma de la gobernadora, Kathy Hochul, que se da por hecha. El veto al gas natural y otros combustibles fósiles

entrará en vigor en 2026 para nuevos edificios de 7 plantas o menos y en 2029 para los de mayor altura. La medida afectará a algunos inmuebles comerciales como los de oficinas, pero no a otros como fábricas, hospitales o restaurantes, por ejemplo. Aunque Nueva York será el primer Estado con una prohibición de este tipo, varias localidades del país ya han aprobado medidas similares.

La ralentización de la economía de Latinoamérica y El Caribe se está confirmando, según la ONU, que mantuvo en el 1,4% su previsión de crecimiento para la región en el 2023. En una actualización de sus previsiones económicas, la Organización de las Naciones Unidas dejó sin cambios el cálculo inicial que había publicado en enero pasado, a diferencia de lo sucedido con otras zonas del mundo y para el conjunto de la economía global, donde sí hubo revisiones al alza. En el caso latinoamericano, el informe apunta

que tras el robusto crecimiento de 2022 -cuando el Producto Interior Bruto (PIB) de Latinoamérica y El Caribe aumentó un 3,8%- la región está viendo un pronunciado deterioro como consecuencia del menor crecimiento mundial, la alta inflación y problemas estructurales. Según la ONU, la ralentización de este año es generalizada en la región, pero afecta particularmente a Argentina, Brasil, Chile y Colombia. Brasil, la mayor economía de la zona, crecerá sólo un 1% en 2023, según el último cálculo.

Linda Yaccarino será la nueva directora ejecutiva de Twitter y su perfil publicitario podría servir para calmar los temores de los anunciantes en la red social, ya que los constantes cambios radicales en las políticas de la red social bajo el mando de Elon Musk crearon desconfianza. El propietario de Twitter anunció que Yaccarino se “centrará principalmente en las operaciones comerciales”, mientras que él se enfocará “en el diseño de productos y nuevas tecnologías de la red social”. Yaccarino renunció a

su puesto como jefa de publicidad de NBCUniversal (NBCU), donde supervisaba a 2.000 trabajadores en un equipo que ha generado más de US$ 100.000 millones en ventas publicitarias. Esta mujer nacida en una familia italoamericana también participa en el Foro Económico Mundial, donde preside el grupo de trabajo de la organización sobre el futuro del trabajo y forma parte del comité directivo de gobernadores de la industria de los medios, el entretenimiento y la cultura.

El turismo mundial avanza este año a buen ritmo hacia los niveles prepandemia, después que en el primer trimestre viajaran 235 millones de personas, más del doble que en el mismo período de 2022 y una recuperación del 80% del volumen de 2019, según ha informado la Organización Mundial del Turismo (OMT). Oriente Medio registró los mejores resultados hasta marzo, ya que fue la única región que superó las llegadas de 2019, en un 15%, y la primera en recuperar, así las cifras anteriores a la pandemia en un

trimestre completo. Europa alcanzó el 90% de los niveles anteriores al COVID-19 gracias a la intensa demanda intrarregional, mientras que África y América llegaron al 88% y un 85%, respectivamente. Los resultados del primer trimestre coinciden con los pronósticos de la OMT para el conjunto de 2023, según los cuales las llegadas internacionales recuperarán entre el 80% y el 95% de los niveles prepandemia.

Google presentó una nueva forma de acceder a las cuentas personales de la plataforma denominada “Passkeys” o llaves de acceso que, según la compañía, es más sencilla y segura que el actual método de contraseña o el acceso en dos pasos. Google asegura que estas llaves de paso “funcionan en las principales plataformas y navegadores, y permiten a los usuarios iniciar sesión desbloqueando su computadora o dispositivo móvil con su huella digital, el reconocimiento facial o un PIN local”, al igual que ya se hace para desbloquear los teléfonos. La empresa asegura que una vez que se cree una llave de acceso a la cuenta de Google, se le solicitará al usuario cada vez que este lleve a cabo acciones sensibles. La clave queda guardada en el dispositivo, tanto si es un ordenador como si es un teléfono inteligente, y solicitará el desbloqueo a través de los datos biométricos o la introducción de un pin.

¿Quién es Linda Yaccarino? la elegida por Elon Musk para directora ejecutiva de Twitter

Google crea un nuevo acceso a las cuentas personales denominada “Passkeys” que promete ser más seguro y sencillo

Nueva York, primer Estado de EEUU que prohibirá el gas natural y otros combustibles fósiles en nuevos edificios

La ONU confirma la ralentización en Latinoamérica y prevé un crecimiento del 1,4%

En el primer trimestre del año, el turismo mundial registra 235 millones de pasajeros, más del doble que en el mismo periodo de 2022

Argentina autorizó la exportación de petróleo a Chile, desde la estación de bombeo Puesto Hernández en la patagónica provincia de Neuquén hacia la refinería ENAP de Bio Bio en Puerto Concepción, tras 15 años de inactividad del oleoducto trasandino. El país comenzará a exportar 6.500 metros cúbicos de petróleo crudo diario hacia Chile, lo que implicará un ingreso mensual de US$ 86 millones para Argentina. En la estación de bombeo ya comenzaron

con las tareas de llenado del ducto perteneciente a la firma Oleoducto Trasandino, que previo a la exportación del crudo se deberá rellenar con 53.000 metros cúbicos de petróleo. Una vez finalizadas las tareas de llenado se iniciará el trabajo necesario para exportar el crudo, donde las firmas petroleras de YPF, Equinor Argentina, Petronas E&P, Shell y Vista Energy Argentina documentaron exportaciones a consumo con el pago de derechos.

La Superintendencia General del Consejo Administrativo de Defensa Económico (Cade), órgano antimonopolio de Brasil, aprobó sin restricciones la operación por la cual el fabricante brasileño de cosméticos Natura le vendió a la multinacional francesa L’Oreal la marca australiana Aesop. Natura anunció en abril pasado un acuerdo para venderle a la subsidiaria de L’Oréal en Australia por US$ 2.525 millones, la totalidad del capital de Aesop, marca de productos

para la piel y el cabello. El Grupo Aesop pertenecía integralmente desde hacía 10 años a Natura Brazil PTY, una de las empresas del grupo Natura Cosméticos. Natura dijo que la operación le permitirá reducir la deuda y concentrarse en expandir su marca propia en su mercado prioritario, que es el de América Latina y en su estrategia de expandir geográficamente las operaciones de sus controladas Avon Internacional y The Body Shop.

El presidente brasileño, Luiz Inácio Lula da Silva, afirmó que su país "no cederá" en la cuestión de las compras gubernamentales en las negociaciones del acuerdo entre la Unión Europea y el Mercosur. En un discurso ante empresarios industriales, Lula admitió que la conclusión del acuerdo comercial se puede demorar "un poco más" de lo previsto debido a las discrepancias en este punto, en el que prometió no ceder, porque significaría "matar la posibilidad de crecimiento de las pequeñas y medias empresas".

Desde comienzos del año, el Mercosur y la UE han retomado las negociaciones para cerrar el acuerdo comercial entre ambos bloques, que fue concluido a nivel técnico en 2019, tras dos décadas de tratativas, pero que está pendiente de conclusión. Entre los puntos negociados, los países del Mercosur (Argentina, Brasil, Paraguay y Uruguay) acordaron permitir un mayor acceso en las licitaciones públicas, dando un trato de empresa nacional a las compañías europeas.

La compañía argentina Industria Metalúrgica Sud América (IMSA), aliada a CTC Global, instalará una fábrica de conductores eléctricos de alta eficiencia para la transmisión de energía en Paraguay. Así lo anunciaron sus directivos tras la reunión que mantuvieron con el ministro de Industria y Comercio, Luis Alberto Castiglioni. El gerente comercial de la citada industria, Fernando Cofman, confirmó los avances del proyecto que apunta a abastecer tanto localmente como al resto de la región de productos

manufacturados de alta tecnología para líneas de transmisión. Explicó que hace más de 10 años, IMSA mantiene una relación con CTC Global, desde la casa matriz, ubicada en Argentina, donde fabrican este tipo de conductores y que, dentro del proyecto de expansión en la región, venían conversando con CTC, cuya fábrica se instaló en Paraguay hace poco más de un año, en la ciudad de Limpio, donde ya está manufacturando el núcleo que es parte constitutiva del conductor.

La filial china de Amazon anunció que cerrará su tienda de aplicaciones en el país asiático el próximo 17 de julio. La compañía aseguró que seguirá invirtiendo en el país y que la decisión no afectará a los negocios que todavía mantiene en China, centrados actualmente en el comercio electrónico transfronterizo y en otros segmentos como la computación en la nube. Amazon entró al mercado chino en 2004 tras comprar el portal Joyo.com por US$ 75 millones, y aunque llegó a controlar más de un 15% de la cuota de mercado del sector del comercio electrónico en China, en 2019 esa cifra había caído a menos de un 1% ante el auge de competidores locales como Taobao -el principal portal de Alibaba- o JD.com. En junio de 2022, Amazon ya anunció una decisión similar al informar de que retiraría su servicio de libros electrónicos Kindle al término del primer semestre del presente año

Lula da Silva dice que las compras gubernamentales son innegociables en el acuerdo UEMercosur

Amazon cerrará en julio su tienda de aplicaciones en China

Argentina volverá a exportar petróleo a Chile después de 15 años

El órgano antimonopolios de Brasil aprueba la venta de Aesop a L’Oréal

La industria argentina, Sud América (IMSA) de conductores eléctricos anuncia su instalación en Paraguay

Todos los días, en ciudades alrededor del mundo, hay gente haciendo cosas increíbles. Creando, innovando, adaptando, progresando, imaginando.

¿Y un banco? ¿No deberíamos ser igualmente ingeniosos? ¿Esforzarnos con la visión, pasión e innovación de nuestros clientes? En Citi, creemos que la banca debe ayudar personas, impulsar empresas, desarrollar comunidades, cambiar vidas.

Durante más de 200 años la misión de Citi ha sido creer en las personas y ayudarlas a hacer sus ideas realidad. Con una combinación integrada de soluciones financieras y una red internacional inigualable que nos da la experiencia local y capacidades globales. Al celebrar el 65º aniversario en Paraguay, renovamos nuestro compromiso con el desarrollo económico, social y cultural del país.

Citibank NA, Sucursal Paraguay

Fintech Americas anunció a Visión Banco como ganador de los “Premios País” para la octava edición de los “Premios a los Innovadores Financieros en las Américas”. El premio reconoce el espíritu de innovación de las instituciones financieras en las Américas y su contribución a la industria. Los ganadores de los Premios País 2023, fueron seleccionados a partir de una lista de nominaciones de casi 20

países. El banco se quedó con el primer lugar en la categoría “inclusión financiera” por su proyecto Vipay. Con esta iniciativa la institución impulsó la inclusión financiera a través de la tecnología, al ofrecer a la comunidad la posibilidad de tener acceso a innovadoras soluciones de banca digital. Actualmente, Vipay cuenta con más de 70.000 clientes activos, al año de su lanzamiento.

La promoción “Tapas Dasani-Resina reciclada 2023” ya tiene a la ganadora del auto eléctrico. La campaña de la marca invitó a los consumidores a hidratarse creando hábitos para cuidar el planeta. La entrega del premio se realizó el pasado 28 de abril, estuvieron presentes los directivos de Dasani quienes hicieron la entrega de la llave del automóvil a Virginia González. Además del Minicooper 0 km 100% eléctrico, Dasani entregó

20 bicicletas eléctricas de la marca Best MTB E-MTB, y más de 5.000 GB como premios instantáneos entre los participantes. De esta manera, Dasani sigue promoviendo su campaña de heredar nuevos hábitos para cuidar el planeta y que sea lo más normal del mundo, gracias a la innovación de su empaque que está hecho 100% de otras botellas.

Cervepar lanzó la primera cerveza premium internacional retornable de Paraguay. La retornabilidad permitirá disminuir el impacto ambiental y reutilizar el vidrio transparente. El proyecto ofrece precios más convenientes al consumidor. Bud66, líder del mercado premium en Paraguay, estará disponible a un mejor precio para los consumidores en formato retornable. A partir del mes de mayo, convierte en retornable su presentación de 710 ml en un proyecto de logística

inversa que disminuirá costos a los consumidores y al mismo tiempo ayudará a cuidar el medio ambiente. El proyecto se lanzó primeramente en Villarrica y Caaguazú como fase piloto con excelentes resultados, avanzando ahora en Asunción y Gran Asunción. Gracias a esta nueva innovación se lograrán reutilizar el equivalente a 6.600 toneladas de vidrio y se utilizarán cajones realizados de plástico 100% reciclado.

La compañía de publicidad digital Growth Digital es el nuevo representante de soluciones publicitarias de Google en el país. A través de esta alianza, Growth Digital comercializa en exclusividad las soluciones publicitarias de Google Ads localmente para contribuir al crecimiento y desarrollo de anunciantes y agencias paraguayas. Growth Digital cuenta en Paraguay con un equipo dedicado para el mercado local, que tiene como objetivo acercar un servicio

Con miras a seguir fortaleciendo la cadena de reciclaje en Asunción y el área metropolitana, la iniciativa invita a los ciudadanos a utilizar el servicio de recolección de materiales reciclables a través de la plataforma. Este año suman a instituciones educativas como actores clave en esta tarea. Los barrios de Asunción que ya cuentan con esta cobertura continuaran dentro del programa, ellos son; Las Mercedes, Mariscal López, Obrero, San Roque, Jara, Las Lomas, Mburucuyá, Madame Lynch, entre otros. Esta iniciativa permitirá que unos 260 recicladores de la capital del país accedan a materiales limpios de manera digna. Para finales del 2023, la meta es recuperar unas 10.000 toneladas de residuos de manera simple, facilitando a hogares, empresas y colegios de la capital una recolección diferenciada.

más accesible y con mayor frecuencia sobre las distintas soluciones publicitarias de Google a los clientes del ecosistema publicitario. Entre los principales servicios gratuitos que Growth Digital ofrecerá a las agencias y anunciantes paraguayos se destacan: recomendaciones para optimizar campañas basándose en los objetivos del negocio, acceso a datos e insights por industria, acceso a nuevas betas de soluciones publicitarias, entre otras.

Bud66: Cervepar lanza la primera marca premium retornable, logrando mayor conveniencia y sustentabilidad

“Mi barrio sin residuos” apunta a incrementar recolección de reciclables en el 2023

Visión Banco obtiene el primer lugar en los “Premios a los Innovadores Financieros en las Américas”

“Tapas DasaniResina reciclada 2023” premia a sus consumidores con un auto eléctrico 0 km

Growth Digital arranca comercialización de soluciones publicitarias de Google Ads en ParaguayVirginia González, ganadora del Minicooper eléctrico 0 km. Anahí Britez y Adriana Rodríguez.

Brick, la agencia integral que apunta a ser una agencia con foco en la innovación, celebra sus 21 años de cambio constante, desarrollando talentos y construyendo marcas. Desde el año 2002, Brick entró a la escena publicitaria local y se convirtió en una agencia integral, ofreciendo servicios de PR, digital, creatividad y medios a sus clientes. Brick obtuvo la representación de Publicis, una de las redes de comunicación más grande del

mundo. Con esta importante alianza, la agencia accede a herramientas, recursos y conocimientos para seguir innovando y creciendo. Natalia Salinas, gerente general de Brick, comenta que todos los días se trabaja en cada área para construir marcas, innovación y creatividad, siendo el principal activo el talento joven y competitivo. Brick forma parte del holding de marketing más grande del país, el Grupo Texo.

ueno obtuvo el premio Oro representando a Paraguay en la categoría “Innovación en producto o servicio” de los Premios País para la octava edición de los Premios a los Innovadores Financieros en las Américas 2023. Estos premios se entregaron durante la Conferencia Fintech Américas, realizada en Miami, EEUU. Los Premios a los Innovadores Financieros en las Américas de Fintech Américas reconocen a los bancos y actores financieros más innovadores

de la región, que están liderando la transformación de sus organizaciones, mejorando la vida de sus clientes con soluciones tecnológicas de vanguardia. La innovación de ueno busca resolver problemas relacionados con el bajo nivel de inclusión financiera en Paraguay, con la falta de plataformas capaces de llevar a los clientes hacia una verdadera experiencia de transformación digital al momento de operar con su entidad financiera.

La agencia Oniria/TBWA vuelve a ser finalista del Latin American Design Awards, uno de los festivales de diseño más importantes de América Latina que premia la innovación, impacto y creatividad en el campo de la comunicación visual. Los Latin American Design Awards se han convertido en una plataforma importante para promover y celebrar la excelencia en la industria creativa de la región. El evento busca destacar y honrar

a los profesionales y empresas que han logrado marcar la diferencia a través de sus proyectos y contribuciones significativas al mundo del diseño. En esta edición, Oniria/ TBWA ha sido reconocida como finalista gracias a sus proyectos para Skol y Oktosanberfest. Estas propuestas se destacaron por su enfoque innovador, su capacidad para transmitir mensajes impactantes y su creatividad única en el ámbito del diseño.

Con una producción de 42.000 toneladas exportadas a 55 países, Paraguay se ha posicionado como líder mundial en la producción y comercialización de chía, una semilla altamente valorada por sus propiedades nutricionales y beneficios para la salud. Juan Olmedo, gerente comercial de Hypergraim Paraguay, una de las empresas productoras de esta semilla, comentó al respecto en entrevista a Tribuna de Paraguay TV que, “Hasta el 30 de abril

de 2023, se ha registrado una exportación de 42.000 toneladas de chía al mundo”. “Estos números nos colocan hoy como el primer vendedor de semilla de chía en el mundo, ya que países como Argentina, Brasil y Bolivia han decrecido en su producción por factores climáticos, mientras que países de Centroamérica han mermado su producción por dificultades políticas o socioeconómicas” señaló.

Boutique Levutt, un espacio exclusivo que promete revolucionar la moda en la ciudad de Asunción, realizó la apertura de su tienda en el reconocido Barrio Mburukuyá (Gerónimo Zubizarreta 1122) de la capital. Levutt ha sido cuidadosamente diseñada para ofrecer una experiencia de compra única y sofisticada. Inspirada en las últimas tendencias internacionales, la boutique combina elegancia, calidad y estilo vanguardista en cada uno de sus productos. Desde prendas de vestir hasta accesorios de lujo, Levutt se posiciona como la elección perfecta para aquellos que buscan destacar en cualquier ocasión. Lo que distingue a Levutt es su estilo súper vanguardista y diferente. La inspiración viene de Maria Mercia, una marca brasileña donde trabajan más de 1.500 mujeres. Todas las prendas son 100% artesanales, cada una lleva más o menos 15 días de elaboración, son hechas a mano y bordadas.

Oniria/TBWA es seleccionada como finalista de los Latin American Design Awards por tercer año consecutivo

Levutt: la boutique que marca tendencia, inaugura su nuevo local en Asunción

La agencia Brick celebra 21 años de crecimiento desarrollando talentos

ueno es una de las empresas que está revolucionando las finanzas en América LatinaMaría Mancuso, Alejandro Gómez Abente y Ray Ruga. Vanessa Estigarribia y Fátima Estigarribia, socias y fundadoras de Levutt. Juan Olmedo, gerente comercial de Hypergraim Paraguay.

Paraguay exportó 42.000 toneladas de chía en primer cuatrimestre de 2023

En un mercado cada vez más competitivo, la tercerización de negocios no estratégicos se ha convertido en una opción atractiva para las empresas.

Amaral se encuentra en constante evolución y transformación para adaptarse a los cambios y tendencias del mundo empresarial.

Amaral es una firma de contadores que nace en el año 2002 con la visión de convertirse en una empresa nacional con calidad internacional. Su principal objetivo ha sido brindar soluciones viables y agregar valor a sus clientes en diversas áreas de su competencia profesional.

Desde sus inicios, la firma se ha comprometido a ir más allá de proporcionar una contabilidad básica, completa y confiable, utilizándola como una herramienta valiosa para la toma de decisiones empresariales.

En sus primeros años, Amaral enfrentó el desafío de cambiar la mentalidad de los empresarios paraguayos, quienes veían a la contabilidad únicamente como un medio para liquidar impuestos y no como una herramienta para el control administrativo y financiero. Sin embargo, a lo largo del tiempo, lograron posicionarse y transformar esa percepción, convirtiéndose en aliados estratégicos para sus clientes, ofreciendo soluciones integrales.

La firma ha evolucionado significativamente desde entonces y ha ampliado su equipo de profesionales y especialistas. Actualmente cuenta con más de 200 expertos en servicios de contabilidad, impuestos, auditoría, consultoría, asesoría legal, tercerización de procesos de negocios, capacitación y asesoría financiera. Su enfoque

se ha expandido para brindar soluciones integrales y adaptadas a las necesidades cambiantes de sus clientes.

En línea con su enfoque estratégico y en ocasión de su 20.º aniversario, Amaral decidió renovar su imagen corporativa, actualizando su logo y consigna para reflejar su esencia y compromiso de ser una firma que ofrece soluciones transformadoras.

Bajo la consigna "Amaral, soluciones que transforman", la empresa busca transmitir su compromiso de ser aliados y asesores integrales para su prestigiosa cartera de clientes. El compromiso de la compañía no se limita al mercado paraguayo, también ha expandido sus operaciones al extranjero. Actualmente posee una oficina en Montevideo (Uruguay) y su visión es seguir creciendo y expandiéndose en la región.

Lo que distingue a Amaral de otras empresas del rubro es el fuerte involucramiento de sus socios, directores y gerentes en la prestación de servicios. No hace distinción entre clientes pequeños y grandes, considerando importantes a todos. Este compromiso se traduce en un profundo nivel de responsabilidad con los resultados y la calidad del trabajo entregado.

La firma comparte valores fundamentales no solo entre sus

cinco socios fundadores, sino también con sus colaboradores, clientes y aliados estratégicos. Valores como la transparencia, la honestidad, el compromiso con la excelencia y la orientación al cliente son la base de su trabajo diario y conforman la columna vertebral de su labor.

En un mercado empresarial cada vez más competitivo, Amaral ha observado una tendencia en las empresas de enfocarse en su "core business", es decir, en su actividad principal. Por ello, la tercerización de procesos de negocios no estratégicos a través de un proveedor de servicios especializado, como Amaral, se ha convertido en una opción atractiva.

Esto permite a las empresas centrarse en lo que realmente importa y asegurar la calidad en los procesos secundarios o de soporte a través de la contratación de un proveedor confiable.

Además de la tercerización, contar con una firma que pueda ofrecer servicios profesionales integrales, como contabilidad, asesoramiento impositivo, asesoramiento legal y consultoría financiera, entre otros, es altamente valorado en el mercado actual.

En los últimos años, los servicios de auditoría estatutaria han experimentado un crecimiento significativo, impulsado por los requisitos establecidos por el Ministerio de Hacienda y la

obligación de realizar auditorías impositivas para ciertos contribuyentes. Este impulso en la práctica de auditoría ha ido acompañado de una mayor capacitación para los contadores públicos y la actualización de las normas contables profesionales para acercarse a los estándares internacionales de información financiera.

La demanda de servicios de consultoría especializada también ha aumentado debido a la dinámica y globalización de los negocios. Amaral destaca en este campo gracias a su equipo de profesionales capacitados y con experiencia en diversos servicios, como la puesta en marcha de sociedades, planificación fiscal, fusiones y adquisiciones, y elaboración de proyectos de inversión, entre otros. Su expertise permite a los inversores tomar decisiones informadas y de calidad en entornos empresariales complejos.

La empresa, además, está comprometida con la sostenibilidad en todos los aspectos de su negocio, desde el cuidado del medio ambiente hasta el desarrollo de su capital humano y el fortalecimiento del gobierno corporativo en la organización. También está adoptando herramientas de inteligencia artificial y automatización para mejorar sus procesos de trabajo.

Britimp, la empresa de seguridad especializada en tecnología innovadora y logística de valores, desarrolló para Bancard un sistema a medida con configuraciones utilizadas por primera vez en el mercado paraguayo.

La implementación de sistemas de seguridad automatizados puede mejorar los procesos operativos de las empresas, permitiendo optimizar las funciones del personal y reducir los errores humanos.

Paolo Nicolicchia, coordinador comercial de Britimp, comparte su experiencia en la integración de accesos y seguridad en la sede de Bancard. Al respecto cuenta que en la actualidad la seguridad es un tema de gran importancia para cualquier empresa que busque proteger sus activos y garantizar la integridad de su información.

Por lo tanto, es importante que las compañías se mantengan informadas sobre las novedades en cuanto a sistemas de seguridad y trabajen en la integración de estas tecnologías en sus procesos operativos.

“En este caso de éxito, la integración de seguridad de Britimp en Bancard ha demostrado los beneficios de implementar sistemas de seguridad automatizados en una empresa”, asegura Nicolicchia.

En la sede Brasilia de Bancard, se llevaron a cabo diversos trabajos para fortalecer la seguridad en sus instalaciones, entre ellas el diseño y proyecto swing barriers en los accesos principales. Estas barreras son controladas por terminales faciales de control de acceso, lo que permite regular el acceso de las personas según su registro.

Además se instalaron cámaras de reconocimiento de patentes para controlar la apertura automática del portón vehicular basándose en una lista de patentes autorizadas. Asimismo, se implementaron terminales faciales de acceso en las sedes de Brasilia e Itay para gestionar el acceso a áreas restringidas.

Estas configuraciones fueron personalizadas según las necesidades específicas de Bancard, utilizando diferentes funciones como esclusas, control de hombre muerto, conteo de personas, sensores ultrasónicos y detección de movimiento.

Este proyecto se considera un caso de éxito para Britimp debido a que fue diseñado a medida para Bancard, utilizando configuraciones innovadoras que aún no se habían utilizado en el mercado.

Las mejoras implementadas no solo garantizan la protección de la información y los valores en áreas restringidas, sino que también generan una base de datos de funcionarios y visitantes que puede ser utilizada para agilizar procesos de recursos humanos y control de movimientos de clientes.

En ese sentido, el ejecutivo manifiesta, “Estas innovaciones en seguridad tienen un impacto significativo en los procesos operativos de Bancard. En primer lugar, elevan los estándares de seguridad al utilizar tecnología biométrica, que es más segura y no puede ser vulnerada como las tecnologías anteriores basadas en tarjetas de proximidad o claves de apertura de puertas. Además, la automatización de los procesos de seguridad de funcionarios y visitantes agiliza los controles y optimiza el trabajo del personal físico, reduciendo así los márgenes de errores humanos y mejorando la eficiencia”.

Desde una perspectiva general, las empresas deben integrar sus necesidades con las últimas innovaciones en sistemas de seguridad para mejorar su funcionamiento. La automatización de procesos y la incorporación de tecnología en la seguridad permiten optimizar las funciones del personal y reducir los errores humanos. Invertir en seguridad se convierte en una estrategia esencial para fortalecer el sistema operativo de una empresa y lograr mejores resultados comerciales.

“Para Britimp es muy importante la confianza depositada por Bancard en la compañía, pues la institución es una referente del mercado, y son fundamentales para ella la seguridad de la información y de los valores físicos. Darles la tranquilidad de apoyarse en tecnología de punta para el control -y restricciones a medida de necesidades específicas- son la pauta de esa confianza”, finaliza Nicolicchia. P

Paolo Nicolicchia, coordinador comercial de Britimp.

Crédito columna: Mauricio Solalinde, gerente de economía circular de la Fundación Moisés Bertoni.

¿Alguna vez te has preguntado cómo funcionan las cosas en Paraguay? ¿De dónde vienen los materiales que se utilizan en las empresas y a dónde van después de ser utilizados? Bueno, nos pusimos a averiguar esto y los resultados son sorprendentes.

Por primera vez en la historia del país, se realizó un estudio que analiza los materiales que se utilizan en varios tipos de industrias y lo que sucede con ellos después de ser utilizados ¿Por qué es importante saber esto? Bueno, cuando utilizamos muchos materiales y no los reutilizamos o reciclamos, generamos muchos residuos que pueden dañar nuestro planeta. Además, si seguimos utilizando materiales de forma descontrolada, podemos quedarnos sin ellos en el futuro.

El estudio se llama "Diagnóstico del Metabolismo de la Economía Paraguaya" y para desarrollarlo fueron analizados más de 7.000 datos y encontraron que hay oportunidades para hacer las cosas de una manera más sostenible ¿Qué significa eso? Básicamente, hacer las cosas de una manera que no dañe el medioambiente y que nos permita utilizar los materiales por más tiempo, permitiéndonos así optimizar los ingresos.

Si queremos hacer una diferencia en el mundo y en Paraguay, debemos replantear nuestra forma de hacer las cosas ¿Cómo hacerlo? Es hora de pasar a un modelo económico circular ¿Qué significa eso? Significa utilizar los materiales de una manera más inteligente, reducir y reciclar los residuos y utilizar los materiales de forma más eficiente.

Un modelo económico circular puede ayudar a generar ahorros en materiales y empleos nuevos en los próximos años. Además, ayudaría a reducir la cantidad de residuos que generamos.

¿Querés saber cómo el modelo circular podría ahorrar un billón de dólares a Paraguay y generar empleos mientras protege el medio ambiente? Leé el estudio y empecemos a caminar hacia esta nueva forma de hacer las cosas.

En resumen, el Diagnóstico del Metabolismo de la Economía Paraguaya proporciona una valiosa información para la toma de decisiones y la implementación de políticas públicas basadas en evidencia.

Es el primer estudio de este tipo en Paraguay y es un paso importante hacia la transición hacia un modelo económico más sostenible y circular.

"Me ha tocado viajar por toda la región durante muchos años y puedo decir que, mientras algunos países retrasan, Paraguay avanza."

Cuando quiero graficar algunas situaciones puntuales, me gusta mucho utilizar el ejemplo del crecimiento del cabello. Cuando nos miramos todos los días al espejo, no nos damos mucha cuenta de cómo nos crece el cabello.

Pero, si nos tomamos una foto del último corte y luego la comparamos -por ejemplo- un mes posterior, con lo que nos “devuelve” nuestra propia imagen en el espejo, nos damos cuenta de que hay una notoria diferencia.

En el caso de Paraguay, todos los días vemos noticias en diferentes medios de comunicación respecto a que existen obras públicas retrasadas, que hay otras con sobrecostos; y algunas que deberían haber sido mejor ejecutadas o que se cuestionan las licitaciones, entre otras. Pero lo que no podemos dejar de ver y evaluar es que, en Paraguay hay obras.

Hemos hablado muchas veces sobre los niveles de eficacia y eficiencia en las obras públicas, que dejan mucho que desear. Es además, penoso, preocupante y alarmante la cantidad de sospechas vinculadas a la corrupción en las mismas. Pero no podemos dejar de decir que, si evaluamos en términos de obras públicas, el país ha hecho un cambio positivamente notorio respecto a décadas pasadas.

Líneas de alta tensión para mejorar la interconexión eléctrica nacional; segundo puente en el este con

Brasil; duplicación de cientos de kilómetros en la ruta Asunción – Ciudad del Este; ampliación de la represa de Yacyretá con 4 turbinas en Aña Cuá; nuevo camino asfaltado desde la ciudad de Limpio a San Bernardino; ruta de Alberdi a Pilar; Costaneras Norte y Sur en Asunción; puente Chaco’i – Asunción; y duplicación de la ruta Falcon – Bioceánica; son solo algunos ejemplos concretos de decenas de cientos de obras que inexorablemente ayudan al desarrollo del país.

La mayoría -percibo-, entendemos que se podría incurrir a veces a menores costos, mejor planificación, con más alta calidad, mayor transparencia; y eso debe ser un objetivo que, bajo ningún concepto se debe dejar de exigir.

Pero asimismo y teniendo una mirada de mediano y largo plazo, el país avanza y crece; intentando dar a sus habitantes una mejor calidad de vida y un futuro con esperanza.

En los últimos 20 años la pobreza en Paraguay ha disminuido de 58% al 25%, queda mucho por hacer, pero mucho ya se ha hecho, aunque la eficacia y eficiencia no haya sido la deseada.

Me ha tocado viajar por toda la región durante muchos años y puedo decir que, mientras algunos países retrasan, Paraguay avanza.

Deja atrás las fluctuaciones cíclicas, el covid-19 y la inflación.

La economía de Paraguay se comportó de manera muy variable durante los últimos 10 años.

El periodo 2013-2015 fue de un ciclo económico descendente, seguido por otro con una tendencia positiva en el periodo 2016-2018.

Sin embargo, en el periodo 2018-2020, la economía experimentó una marcada desaceleración, reflejada en una tendencia negativa que se agudizó en el año 2020 por la pandemia del COVID-19, con registro de tasas históricas bajas de crecimiento en todos los sectores de la economía.

En el 2020, los sectores de las exportaciones y de la industria han registrado mínimos de -9,0% y -1,3%, respectivamente, lo que influyó en la disminución del PIB a un mínimo histórico de -0,8%. Como excepción, la agricultura y el sector de la construcción tuvieron comportamientos positivos, alcanzando tasas altas de crecimiento de 9,0% y 10,5%, respectivamente.

La contracción del periodo 2018-2020, generó también una reducción de los sectores que gastan en la economía, con una tendencia similar hacia niveles mínimos en el 2020. Los sectores del PIB por tipo de gasto han registrado tasas negativas mínimas históricas en el 2020 de -3,1% en servicios, -3,6% en consumo, -8,1% en comercio y -15,2% en importaciones.

Sin embargo, en el 2021 la economía registró una importante

Fuente: BCP | Diciembre 2023

recuperación, luego de la recesión económica del año 2019 y la pandemia del COVID-19 del año 2020. Los sectores del comercio, servicio, importaciones y construcción alcanzaron tasas históricas de crecimiento altas en el 2021 de 14,3%, 6,5%, 21,8% y 12,8% respectivamente, lo que generó un crecimiento del PIB de 4,0%.

El sector agroexportador registró una contracción en el 2021, con una tasa negativa del sector agrícola de -18,2% y una baja tasa del sector exportador de solamente 2,1%. La agricultura registró disminuciones en todos los trimestres del año 2021, como resultado de la fuerte sequía que impactó severamente a la producción de soja y sus derivados, con pérdidas del 50%.

Fuente: BCP | Diciembre 2023

Las cifras preliminares del año 2022 reflejan una nueva contracción con un bajo crecimiento del PIB de solamente 0,2%, condicionado por la situación económica del sector agroexportador, siendo que se registraron tasas negativas de -13,0% y -5,4% para la agricultura y las exportaciones, respectivamente.

Este menor desempeño de la economía en el 2022 repercutió sobre la industria, las importaciones y el consumo, registrando tasas bajas de 1,0%, 2,8% y 2,2%.

Esta situación se vio agravada por la inflación acumulada de 6,8% al cierre del 2021 y de 8,1% al cierre del 2022, explicada por el aumento de los precios de los alimentos y de la energía, a causa, entre otros, de los efectos del prolongado conflicto bélico entre Rusia y Ucrania, así como por las disrupciones en

las cadenas globales de suministros de productos manufactureros, a causa de la falta de microchips y semiconductores por el efecto del confinamiento obligatorio en China, para detener la expansión de contagios de COVID-19.

En este contexto económico de fluctuaciones cíclicas, sumado a los efectos de la pandemia del COVID-19 y la inflación, el sistema financiero registró una recuperación de la rentabilidad en el 2022.

El margen operativo se incrementó de 8,01% en diciembre de 2021, hasta 8,43% en diciembre de 2022, mientras que la rentabilidad sobre el patrimonio neto ROE pasó de 15,32% en diciembre de 2021 a 18,41% en diciembre de 2022, explicado por las mayores utilidades obtenidas.

Por otro lado, el costo de las previsiones aumentó desde 17,08% en diciembre de 2021 a 22,18% en diciembre de 2022, registrando el nivel más alto de los últimos años.

Con respecto a la calidad de la cartera, la morosidad se mantuvo en niveles razonables, con un ligero incremento desde 2,19% en diciembre de 2021 a 2,90% en diciembre de 2022, así como también la morosidad incluyendo las refinanciaciones y reestructuraciones (2R), que aumentó levemente desde 5,11% en diciembre de 2021 a 5,93% en diciembre de 2022.

Finalmente, la morosidad respecto al patrimonio neto aumentó desde 10,98% en diciembre de 2021 a 15,87% en diciembre de 2022, lo que refleja un leve desmejoramiento de la calidad global de los activos de las entidades bancarias, según Solventa Riskmétrica.

A un año de su creación, la entidad financiera logró destacar en el mercado paraguayo como uno de los ejemplos más exitosos de bancarización, ya que introduce a los ciudadanos al sistema bancario de manera rápida, simple y transparente.

esde sus inicios, ueno fijó como pilares de trabajo la autogestión de los usuarios, la sustentabilidad, responsabilidad financiera, bancarización y la experiencia digital.

La visión clara del modelo de negocio de la financiera es romper paradigmas y continuar impulsando el concepto de banca digital en Paraguay.

A un año de su creación, la entidad financiera logró destacar en el mercado paraguayo como uno de los ejemplos más exitosos de bancarización, ya que introduce a los ciudadanos al sistema bancario de manera rápida, simple y transparente.

“En el último período, se ha iniciado el proceso de consolidación de ueno y de su modelo de negocio de banca digital, convirtiéndose en un actor protagónico de la inclusión financiera en Paraguay, brindando acceso a créditos y otros productos y servicios financieros a segmentos desatendidos de la población”, resalta Juan Manuel Gustale, vicepresidente de Financiera ueno

Hasta la fecha, ueno cuenta con más de 170.000 clientes, de los cuales al menos el 29% accedieron por primera vez al sistema financiero. Estas cifras fueron logradas tras detectar y vencer los factores que representan un obstáculo para el acceso de los servicios financieros a un importante porcentaje de la población, llegando a todos los departamentos del país.

El acceso a herramientas que promueven la autogestión de los usuarios (modelo branchless banking), hizo que ueno prescindiera del uso de sucursales tradicionales, dejando atrás los esquemas convencionales. Como resultado, se consiguió automatizar procesos y brindar soluciones mediante canales digitales, de manera que los clientes obtengan lo necesario desde distintos puntos del país y en cualquier momento del día.

El hecho que ueno no cuente con sucursales físicas y propias, no disminuye la amplia cobertura, ya que apuesta por el esquema de omnicanalidad y dirige la atención a opciones remotas, digitales y alianzas con corresponsales no bancarios, redes de pago y terminales de experiencia digital. Con estas opciones, la financiera consigue un alcance importante a nivel nacional.

Del mismo modo, trabaja en alianza con wepa, red de pagos y cobranzas con cobertura nacional, donde los usuarios tienen a disposición, centros para realizar depósitos y extracciones, pago de préstamos y servicios.

A continuación, Juan Manuel Gustale, vicepresidente de ueno brinda más detalles sobre los resultados y la evolución de la financiera desde su creación hasta el último periodo.

“Estos últimos meses han sido de grandes hitos para ueno. No solo pasamos de tener poco más de 20.000 clientes al inicio del 2022 a contar con más de 170.000 en la actualidad. Sino que también, concretamos importantes alianzas con fondeadores internacionales de gran prestigio como Enabling Qapital de Suiza y Oikocredit de Países Bajos, que apostaron por el modelo de negocios, brindando importantes financiamientos a los clientes”, explica el ejecutivo financiero.

ueno es una entidad financiera que cuenta con el respaldo del reconocido conglomerado empresarial, Grupo Vázquez que posee una diversificación interesante en distintos segmentos económicos, principalmente en materia de tecnología y servicios financieros, así como en el sector agropecuario, forestal, comercial y de servicios.

“Tener el respaldo del Grupo Vázquez -principal accionista de ueno -, es sumamente importante para la evolución de la entidad y el grupo ha demostrado a lo largo de los últimos meses ese fuerte apoyo, que se vio traducido principalmente en importantes aportes de capital que han contribuido al fortalecimiento patrimonial de la institución”, manifiesta Gustale.

ueno es una marca ya instalada en la mente de los paraguayos, que permite generar una ola disruptiva positiva para el sector financiero, gracias a que el ecosistema digital está ganando terreno a pasos agigantados y cada vez son más las personas que se suman a esta nueva forma de operar, mediante una experiencia única, amigable, segura y adaptada a sus necesidades.

“Desde ueno buscamos posicionarnos como la principal entidad local en materia de inclusión financiera, convirtiéndonos en la puerta de acceso para que los paraguayos se incorporen al sistema financiero”, manifiesta al respecto, Juan Manuel Gustale.

También puede destacarse la importante expansión de la red de Terminales de Experiencia Digital (TED’s), por medio de una alianza estratégica con empresas como Copetrol, Biggie Express y centros comerciales, que permite a ueno tener presencia en numerosos lugares de todo Paraguay.

Así mismo menciona Gustale, “Somos conscientes que el sistema financiero paraguayo se encuentra bien afianzado, pero también creemos que es necesario seguir apostando a una mayor bancarización y hay que reconocer que, el sector debe prepararse para la próxima frontera, que es la digitalización, sobre todo considerando el bono demográfico de Paraguay y las exigencias que demandarán las nuevas generaciones de clientes que operarán con las entidades en los próximos años".

En términos de bancarización, ueno habla con números como la mejor evidencia de los importantes logros obtenidos. En ese sentido, la entidad financiera realizó un estudio -con una empresa especializada- que arrojó datos importantes, entre los que destaca que, un aproximado del 29% de sus clientes totales pertenece a un segmento previamente desatendido o que nunca antes tuvo acceso al sistema financiero.

“Para estas personas, ueno es su puerta de entrada al sector formal, es su primera experiencia operando con el segmento, razón por la cual para nosotros es vital ofrecer una experiencia amigable, sencilla, segura y por sobre todo, didáctica, que les permita alcanza un buen y mejor entendimiento de las oportunidades existentes dentro del sistema financiero”, destaca Juan Manuel Gustale.

Otro de los grandes resultados de ueno a lo largo del último periodo es la significativa cantidad de tarjetas de débito y crédito que ha colocado en el mercado, dando acceso a muchas personas a una herramienta de pagos y de financiamiento que previamente era de difícil acceso.

“Según cifras oficiales, se estima que menos del 15% de la población accede a una tarjeta de débito en Paraguay. Venimos creciendo considerablemente en todos nuestros indicadores y lo más importante, con una expansión ordenada, paulatina, prolija y logrando mantener la mora más baja del sector”, resalta Gustale.

La perspectiva de crecimiento para ueno en el presente ejercicio es muy positiva, la entidad planifica crecer tanto en cantidad de clientes, superando los 250.000, así como en depósitos y en portafolio de créditos.

Todo esto a través de su modelo de negocios sin sucursales ( branchless banking) y apostando fuertemente al ecosistema digital, con canales no tradicionales y con mucha innovación en la prestación de servicios financieros.

“Nuestra expansión se verá apuntalada con este esquema de omnicanalidad, principalmente a través de la aplicación móvil, la utilización de la banca web para personas físicas y jurídicas (ueno Empresas) y el empleo de nuestra amplia red de Terminales de Experiencia Digital (TED’s), así como de corresponsales no bancarios".

Esta es la nueva forma de bancarizar y operar con el sistema financiero que ueno pone a disposición de sus clientes y de todos aquellos paraguayos que busquen interactuar de forma simple y segura. En ese sentido, la integración de soluciones digitales es la base de la experiencia que propone la entidad.

Del mismo modo, los principales planes de negocio de ueno para el presente ejercicio, se basan en el fuerte enfoque digital y en poner a disposición todas las herramientas financieras tanto para personas físicas como para empresas, sobre todo para el sector de mipymes, con una importante mirada hacia las mujeres emprendedoras.

Este plan de negocios incluye además, seguir aumentando su red de Terminales de Experiencia Digital, una amplia red de cajeros automáticos recicladores donde las

personas pueden realizar múltiples transacciones, incluyendo depósitos y extracciones, transferencias, giros internacionales, depósito de cheques y contratos únicos bancarios, todo esto las 24 horas del día, los 7 días de la semana y en un entorno seguro.

“Continuamos realizando los mejores esfuerzos para mejorar día a día y afianzarnos como el principal referente de bancarización en Paraguay, brindando apoyo a los segmentos productivos mediante herramientas crediticias acordes a sus necesidades y demostrando cotidianamente que, la entidad cumple un rol preponderante en la inclusión financiera y social del país”, asegura el vicepresidente de ueno

Las metas de ueno para este año son muy ambiciosas, en lo que respecta al constante fortalecimiento de los principales indicadores, así como en la mejora de la calidad de los servicios, soluciones tecnológicas y la mayor rapidez en el ofrecimiento de productos accesibles.

En ese aspecto, el gran reto de la institución para el ejercicio en curso es convertirse en una de las principales instituciones financieras del país, demostrando que el modelo de banca digital llegó para quedarse y que la tecnología e innovación son pilares fundamentales para alcanzar la tan anhelada bancarización de más paraguayos.

A corto plazo, los retos incluyen continuar el afianzamiento del ecosistema digital como modelo de negocio y seguir fortaleciendo cotidianamente su enorme potencial de incluir financieramente a más personas, contribuyendo a la formalización, educación financiera y a mejorar la calidad de vida de las

personas, con un fuerte enfoque en la sustentabilidad.

En el mediano plazo, el reto de ueno es llegar a un millón de clientes, proyección que los llena de estímulo, ya que son conscientes que romper paradigmas y cambiar la manera en la que las personas concebían tradicionalmente al sistema financiero, es posible.

“Convertirnos en la plataforma de acceso para una nueva generación de gente joven es nuestro objetivo. El desafío de contribuir a edificar el futuro de la banca en Paraguay y la región, debe hacerse con mucho esfuerzo, sacrificio y eficiencia, a través de instrumentos tecnológicos, canales no convencionales y apalancándose en la incesante digitalización y automatización de procesos”, resalta Gustale.

El compromiso de ueno es ser un aliado estratégico para el desarrollo económico y social de Paraguay.

ueno propone una experiencia totalmente innovadora con el objetivo de facilitar la autogestión de los clientes. La aplicación, que puede ser descargada desde Google Play y App Store, es una herramienta práctica y accesible donde los usuarios podrán activar una cuenta al instante, sin comisiones por transacciones, sin requisitos de saldo promedio mínimo y sin costo de activación.

En la misma app, los clientes tienen a su disposición una tarjeta virtual MasterCard para compras por internet en Paraguay y en el mundo. Además, los depósitos y ahorros están garantizados por el Fondo de Garantía de Depósitos, administrado por el Banco Central del Paraguay (BCP).

Otra de las novedades de la financiera es la primera tarjeta doble (crédito y débito) en el país. La ueno dúo card de MasterCard habilitada para transacciones nacionales e internacionales, su activación es instantánea y sin costo. Un dato no menor es que con la tarjeta podrán acceder a beneficios y descuentos en comercios aliados, todos los días, a diferencia de otras entidades.

Asimismo, ueno trabaja con wepa como aliado a través de su red de TED’s (Terminales de Experiencia Digital), que ofrece el servicio de puntos digitales a todos los clientes los siete días de la semana, las 24 horas.

En estos espacios, pueden realizar las gestiones que normalmente se llevan a cabo en una sucursal financiera física, como hacer extracciones y depósitos de efectivo, pagar de servicios, depositar cheques, realizar depósitos del contrato único, entre otros.

También, a través de los dispensadores de tarjetas, el usuario puede de manera autogestionada retirar su tarjeta ueno dúo card, eligiendo incluso el color de su preferencia.

Las TED’s están instaladas en puntos estratégicos como los principales shoppings de Asunción, Central, Ciudad del Este y Encarnación. También en importantes cadenas de supermercados y sus sucursales, en la capital y ciudades del interior, así como en universidades y estaciones de servicio.

Actualmente, ueno cuenta con dos centros de experiencias que están ubicados en el Paseo La Galería de Asunción y en el World Trade Center de Ciudad del Este. Ambos, son espacios únicos donde los usuarios pueden vivir de cerca la inclusión financiera real con un novedoso modelo que realiza las gestiones con facilidades y comodidades, gracias a la tecnología.

En el año 2022, se lanzó al mercado ueno Empresas. Esta nueva unidad de negocios cuenta con soluciones digitales, facilidades y un proceso innovador en la bancarización

de las empresas. Este servicio está dirigido a emprendedores, pymes y a todo el sector empresarial del Paraguay.

Los clientes que tengan cuentas personales o de empresas pueden abrir una caja de ahorro en guaraníes o dólares de manera digital y al instante; y al finalizar cuentan con un número de cuenta para empezar a utilizarla.

En la web transaccional se pueden realizar todas las operaciones de forma online, con una nueva experiencia en las gestiones de cuentas, préstamos, CDA’s, transferencias, pagos de salarios, pago a proveedores y pagos de servicios.

La apertura de cuentas para empresas es 100% digital y se adapta a cualquier

tipo de sociedad, donde no hay costos de la apertura y ni mantenimiento de las mismas. Las Empresas de Acciones Simplificadas (EAS) tienen la posibilidad de abrir una caja de ahorro sin mínimo de facturación mensual.

Por su parte, las unipersonales o emprendedores que operan a título personal, contarán con canales diferenciados para el manejo de las cuentas de su negocio, de modo a tener separadas sus cuentas de uso personal y las de su emprendimiento.

Asimismo, podrán acceder a servicios como pago de salarios sin mínimo de colaboradores necesario y también podrán pagar a sus proveedores de forma 100% online.

Con estas herramientas y facilidades, Financiera ueno también contribuye con la temprana educación financiera, apuntando a generar una cultura de ahorro mediante herramientas simples y seguras. “ ueno cumple su objetivo de inculcar la responsabilidad financiera. El usuario puede manejar y llevar a cabo las operaciones en plataformas digitales y amigables, además de estar en control de su propio dinero. Los clientes cuentan con la confianza de formar parte del sistema financiero en una compañía segura y que apuesta por la innovación y educación constante de la población”, enfatiza Juan Gustale.

Teniendo en cuenta el modelo disruptivo con el cual ueno logró posicionarse en Paraguay, el vicepresidente de la compañía realiza unas apreciaciones sobre cómo ve al sector de cara a los próximos años.

En primer lugar, indica que la demanda del crédito evoluciona de manera considerable y con un importante crecimiento anual en los portafolios de bancos

y financieras, por lo cual se tiene gran expectativa para los siguientes años.

Asimismo, y teniendo en cuenta el contexto de transición de gobierno, resalta que existe gran entusiasmo y es esperable que la demanda de crédito siga en aumento. Por otra parte, se refirió al modelo de branchless banking con el cual trabaja la financiera y otorga facilidades a los usuarios.

“Para los próximo cinco años, podemos esperar un panorama donde se reducirán drásticamente la cantidad de sucursales físicas, dejando solamente el mínimo necesario para la atención a través de esas vías, principalmente en los bancos que se dedican mayormente al sector corporativo”, expresa Gustale.

A la opinión del ejecutivo, el futuro de las sucursales bancarias es migrar hacia canales no tradicionales, dejando de lado las convencionales tal como eran concebidas históricamente,

para pasar a nuevos esquemas digitales, corresponsales no bancarios, redes de pagos, ATM’s y otros medios que tengan la capacidad de llegar a zonas remotas.

Asimismo, asegura Gustale, que basta con mirar las estadísticas de sucursales que obran en la página web del Banco Central del Paraguay (BCP): desde el año 2015 hasta la fecha, se puede notar un importante declive en el número de sucursales bancarias y financieras. En contraste, se observa un crecimiento exponencial del número de corresponsales no bancarios, cajeros automáticos y otros mecanismos no tradicionales de atención al cliente.

“Con la evolución del sistema de pagos Sipap y con el desarrollo de la banca digital -que prácticamente ofrecen todas las entidades mediante sitios web y app -, cada vez se torna más innecesario tener que acudir físicamente a una entidad bancaria. Todo esto implica un cambio de paradigmas, que

no necesariamente significa contar con más locales o cajeros. Lo importante es llegar a las personas de forma más eficiente”, insiste.

Por otra parte, la proyección del ejecutivo financiero para los próximos 10 años de la banca en Paraguay, se basa en un dinamismo constante, con una fuerte apuesta a plataformas tecnológicas, transformación digital y a la bancarización masiva, contribuyendo así con un mayor grado de formalización de la economía paraguaya.

El vicepresidente de ueno, recalca además que, para potenciar la bancarización de sectores tradicionalmente rezagados, es necesario seguir apostando fuertemente a todo lo que guarda relación con la tecnología y la automatización de procesos, lo cual es clave para continuar brindando soluciones capaces de incluir financieramente a más personas.

“La penetración de la tecnología y de los dispositivos móviles en Paraguay viene avanzando a pasos agigantados; por ello, las plataformas digitales como las que implementa ueno, son vitales para la bancarización, y han demostrado que tienen la capacidad real de contribuir con la mayor formalización de personas”, asegura.

Por otro lado, opina que se debe apostar a la coordinación de esfuerzos entre los diferentes participantes del sector privado y el sector público, buscando convergencia hacia una mayor interoperabilidad que sea capaz de sortear las barreras que hoy impiden una mayor inclusión de sectores desatendidos.

Los cambios más importantes por los que atravesó la banca en los últimos años guardan relación con las herramientas tecnológicas y de innovación. En Paraguay existe un claro antes y después de la implementación del Sipap, hace poco más de diez años.

“Es innegable que el sistema financiero paraguayo ha sufrido una marcada transformación desde que el Sipap vio

la luz. Hoy en día, hablamos de miles de millones de transacciones que se realizan anualmente, las 24 horas del día, los 7 días de la semana, lo que hace unos años era inconcebible”, comenta Gustale.

Así también, con el truncamiento de cheques se ha dado otro paso enorme con miras a una mayor agilidad en las operaciones comerciales, y estos son solamente algunos ejemplos de los grandes cambios que se han introducido en el sector.

“Hoy el mercado demanda agilidad en los procesos, inmediatez en las transacciones, seguridad y sobre todo versatilidad y facilidad para operar. Es impresionante cómo han cambiado las cosas en un par de décadas; el proceso de transformación digital ya no tiene vuelta atrás”.

En lo relacionado a las tendencias globales que pueden ser aplicadas localmente, el ejecutivo reitera que la proliferación de herramientas digitales, del mundo fintech y de las plataformas de innovación que ofrecen soluciones financieras a la población, constituyen opciones indispensables que no pueden ser ignoradas en el país.

“A nivel regional, casos como los de Ualá y Nubank son el buque insignia de este modelo, y a nivel europeo, casos como

N26 y Revolut, han modificado la forma de interoperar con el sistema financiero y son un ejemplo que debe ser visualizado con mucha atención en Paraguay, sobre todo atiendo nuestro bono demográfico”, explica.

En Paraguay, el sistema financiero se ha afianzado durante los últimos 20 años, se ha logrado consolidar la estabilidad financiera y se ha incrementado la confianza en los bancos y financieras.

Hoy, el país posee un sector muy competitivo, con buenos niveles de rentabilidad, pero que también ha iniciado una carrera hacia la modernización, haciendo uso de las ventajas de la tecnología y de la disrupción digital.

Los grandes cambios que se producen en el sistema financiero a nivel mundial deben representar una nueva mirada sobre la manera en la que se conducen las operaciones diarias en Paraguay.

“La convivencia entre banca tradicional y fintechs es necesaria, ya no existe posibilidad de disociarlas; por el contrario, la banca tradicional debería explotar aún más las infinitas posibilidades que ofrece la tecnología, para seguir expandiendo sus líneas de negocios y apuntalando su crecimiento”, afirma Gustale.

170.000 clientes

29% de clientes tuvieron una caja de ahorro por primera vez

1.6 billones de transacciones

31.000 semillas de árboles entregados a través de las tarjetas ueno dúo card

1.400.000 hojas de papel ahorradas a través de la digitalización de procesos

19,8 toneladas menos en emisiones de CO2