AUDACIA C O R P O R A T I V A F I S C A L O C T U B R E 2 0 2 2 N Ú M E R O 4 9 V O L U M E N 1 ELEMPLEODELFUTURO FDICTAMENDEESTADOS FINANCIEROSPARAEFECTOS ISCALES CONSIDERACIONES FINANCIERAS PARA 2023

Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 49, octubre de 2022, es una publicación mensual, http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin

por escrito del Autor y del Consejo Editorial de

CONTENIDO

previa autorización

la revista digital AUDACIA CORPORATIVA FISCAL audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 2 “APLICACIÓN DE LAS NIIF” 06 13 03 EDITORIAL 10 DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES. PARTE 2 04 ABANDONODELRÉGIMENDE AGAPES¿APARTIRDEQUÉ MOMENTO? 17 “OBLIGACIONES” PATRONALES A CONSIDERAR 09 ¿QUÉ LE PUEDO DESCONTAR AL TRABAJADOR? RECETA DE COCINA PARA UN CIERRE CONTABLE FISCAL REVISTA@AUDACIACORPORATIVAFISCAL COM EL INVIERNO DE LAS CRIPTOMONEDAS 27 LA NUEVA FACULTAD DE LOS VISITADORES DEL SAT 18 CONSIDERACIONES FINANCIERAS PARA 2023 21 FISCALIZACIÓN AGRESIVA 2023: 8 PUNTOS A CONSIDERAR 28 EL EMPLEO DEL FUTURO 26 ¿POR QUÉ LA GUERRA ENERGÉTICA ENTRE RUSIAUCRANIA AFECTA EN MÉXICO? 24

El fin de año en el horizonte

Estamos muy próximos a las fechas para recordar a nuestros familiares y amigos que han dejado este plano existencial, y sin duda las tradiciones de las diferentes partes de nuestro país aflorarán.

Al igual se impregna la sensación de que el año está próximo a concluir, y se acerca cada vez más “diciembre y sus posadas” como lo refiere alguna melodía.

En este punto, las reflexiones las podemos encauzar hacia el ámbito empresarial al formularnos los siguientes cuestionamientos:

¿Qué decisiones se han tomado para sobrevivir durante esta pandemia?

A pesar de las circunstancias, ¿hemos crecido?

¿Cuáles han sido las diferencias con los objetivos proyectados o presupuestados?

¿Contamos con liquidez?

¿A cuánto ascienden las obligaciones económicas que debemos cumplir en los próximos meses?

Responder a tales interrogantes nos ayudará a vislumbrar la forma en que estamos cerrando el ejercicio, no solo desde la perspectiva fiscal, sino también la financiera; además de evaluar alternativas que tal vez no habíamos considerado.

En este sentido, tu revista Audacia Corporativa Fiscal, te acerca a los especialistas que pueden apoyarte en la toma de tus decisiones empresariales y su número 49, no será la excepción.

Así que sin mayor detalle te invito a disfrutar de su lectura.

DIRECTORIO

JoséLuisArroyo Amador Director Editorial

RamosGómez Consejo Editorial

Miramón Consejo Editorial

LuisArroyo Editor

Covarrubias Diseño editorial

EFRAÍN SALVADOR MIRAMON

Editorial 21 36 audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 3

Sergio

EfraínSalvador

SamanthaArroyo

Contacto: revista@audaciacorporativafiscal.com

F I S C A L

Abandono del régimen de AGAPES ¿a partir de qué momento?

Desde hace ya muchos años el gobierno ha otorgado un tratamiento fiscal diferenciado en el impuesto sobre la renta a los contribuyentes que pertenecen al denominado sector primario; a través de diversas regulaciones se ha buscado lograr una mayor producción interna en la obtención de granos, leche y carnes; así como de los insumos necesarios para poder producirlos, ya que esto permitiría alcanzar la denominada autosuficiencia alimentaria logrando así mantener un comportamiento sano en el precio de los productos y la satisfacción de la demanda regional y nacional de alimentos obtenidos del campo lo cual es muy importante para el país.

Actualmente, el artículo 74 de la Ley del Impuesto sobre la Renta establece que deberán cumplir con sus obligaciones fiscales en materia del impuesto sobre la renta conforme al régimen de las actividades agrícolas, ganaderas, silvícolas y pesqueras los siguientes contribuyentes:

Las personas morales de derecho agrario que se dediquen exclusivamente a actividades agrícolas, ganaderas o silvícolas, las sociedades cooperativas de producción y las demás personas morales, que se dediquen exclusivamente a dichas actividades.

Las personas morales que se dediquen exclusivamente a actividades pesqueras, así como las sociedades cooperativas de producción que se dediquen exclusivamente a dichas actividades

Se deroga (Personas físicas que pasaron a régimen simplificado de confianza a partir de 2022)

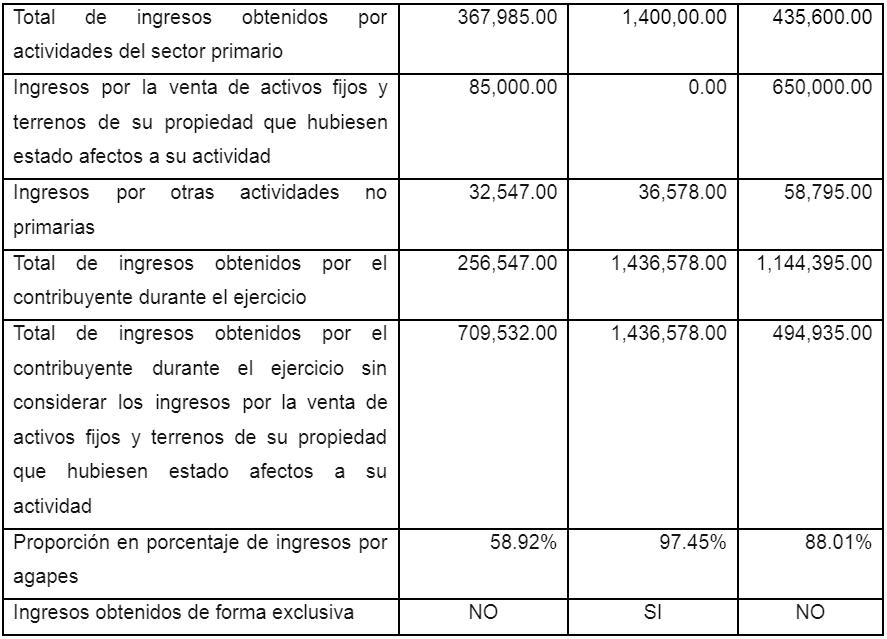

Sin embargo, los contribuyentes dedicados a la realización de estas actividades para poder tributar dentro de este régimen fiscal requieren obtener durante el ejercicio ingresos de cuando menos el 90% de sus ingresos totales derivados de estas actividades, sin incluir los ingresos que deriven de la enajenación de activos fijos o activos fijos y terrenos, de su propiedad que hubiesen estado afectos a su actividad.

Recordemos que en este régimen fiscal existen varias diferencias o bondades respecto de otros regímenes fiscales similares:

A) La determinación de los ingresos acumulables y deducciones autorizadas se realiza con base en el flujo de efectivo

B) La exención de ingresos para efectos del impuesto sobre la renta hasta ciertos montos

C) La posibilidad de deducir las compras en lugar de aplicar las disposiciones establecidas para el costo de lo vendido.

D) Una reducción del ISR causado y algunas facilidades de comprobación de algunas erogaciones a través de la resolución de facilidades administrativas.

Si bien es cierto que hoy en día un contribuyente dedicado a la realización de las denominadas actividades primarias (agricultura, ganadería, silvicultura y pesca) puede también sin problema alguno obtener otro tipo de ingresos ya sea por la venta de alguna propiedad o equipo que utilice para llevar a cabo la realización de sus actividades o bien la ampliación de su objeto social para lograr la comercialización de algún otro tipo de productos también lo es que esta situación podría generar en algún momento posterior que dejara de cumplir con el porcentaje mínimo requerido por la propia Ley del Impuesto Sobre la Renta para tributar dentro de este régimen fiscal y ello ocasionaría el inminente abandono del régimen de agapes perdiendo con ello de igual forma las exenciones y demás beneficios que otorga este capítulo en materia del Impuesto Sobre la Renta

Es por ello que las empresas que se encuentren tributando dentro de este régimen fiscal periódicamente deben de estar verificando el importe de los ingresos obtenidos durante el ejercicio, con la finalidad de alcanzar por lo menos el 90% de sus ingresos totales derivados de sus actividades primarias

audaciacorporativafiscal.com

1. 2. 3

REVISTA AUDACIA | PÁGINA 4

dejando de considerarse exclusivos si es que no lo logran veamos el ejemplo siguiente para ejemplificar lo comentado:

Ahora bien, cuando no se alcanza en porcentaje referido de exclusividad necesario para mantenerse dentro de este régimen fiscal durante o al final del ejercicio técnicamente el contribuyente ya no podría seguir tributando dentro del mismo, sin embargo, la ley es omisa en cuanto a esto ocurra cuál sería el procedimiento a seguir por parte de los contribuyentes para la presentación de las declaraciones siguientes a que esto suceda y de igual forma a partir de qué momento o ejercicio se dejará de tributar en este régimen fiscal lo cual obviamente genera inseguridad jurídica para los mismos al desconocer puntualmente cuál es el procedimiento a seguir por parte de las personas morales de este régimen al ocurrir este supuesto y en qué año se abandona al mismo si en el ejercicio en el que esto sucede o en el siguiente

Pueden darse casos en los que incluso durante los meses del ejercicio no se cubra el 90% necesario y al cierre del mismo ya lo alcance perfectamente; pero en ley no existe regulación al respecto de si es al final del mismo ejercicio que deberá de reunir el porcentaje referido y menos a partir de qué ejercicio se abandona el régimen de las actividades agrícolas ganaderas y silvícolas porque en el ejercicio siguiente nuevamente podría estar dentro del porcentaje necesario para tributar dentro del mismo, ya que comenzaría nuevamente de cero y sería absurdo salir y regresar en el ejercicio siguiente al mismo régimen por ser obligatorio por así disponerlo el primer párrafo del artículo 74 de la Ley del Impuesto sobre la renta.

En este mismo orden de ideas, ni el Código fiscal de la federación ni su reglamento establecen obligación

alguna que indique para este supuesto a partir de qué momento es que se debe de abandonar el régimen fiscal de las actividades agrícolas, ganaderas y silvícolas como sí sucede en otros regímenes fiscales lo cual nos llevaría a pensar si es dable establecerlo por analogía dada la complejidad de que en un mismo ejercicio se pudiese tributar en dos regímenes fiscales diferentes y la complicación de la presentación de una declaración anual con estas características, ya que la salida del mismo implicaría en automático dejar de gozar de la exención derivada de los ingresos obtenidos previamente y tener que pagar de golpe el impuesto sobre la renta en un nuevo régimen fiscal

Además, habría que tomar en cuenta algunas otras situaciones:

A qué régimen fiscal debería de incorporarse Podría una persona moral de estas actividades elegir al resico Qué coeficiente de utilidad aplicaría para el próximo año en caso de integrarse al régimen general

Podría regresar el siguiente año al régimen de agapes si cumple con los requisitos de exclusividad Si sería posible establecer una proporción para no perder la totalidad de los beneficios del régimen de agapes

F R A N C I S C O J U L I Á N B O A S O N O R Í O S

audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 5

Contador Público Certificado Licenciado en Fiscal Socio en Prime Master Fiscal S C Catedrático en la Universidad Autónoma de Hidalgo fboasono@primefiscal.com.mx

S o b r e e l A u t o r :

C O N T A B I L I D A D

“Aplicación de las NIIF”

La enfermedad infecciosa del coronavirus, provocada por el virus SARS CoV 2 (COVID 19), ha causado cambios a nivel global, a fin de dar respuesta a las múltiples necesidades de las sociedades, motivo por el cual, en el presente artículo hablaremos de las aplicaciones de las Normas Internacionales de Información Financiera (NIIF)

Las afectaciones a nivel global también han permeado de manera significativa a los mercados financieros, trayendo con ello implicaciones contables para muchas entidades.

Algunos de los impactos en las entidades van desde interrupciones en la producción, la falta de disponibilidad de su personal, reducciones en sus ventas a consecuencia en sus utilidades y productividad, la incapacidad para aumentar el financiamiento, mayor volatilidad en el valor de los instrumentos financieros, entre muchos otros.

Las entidades deben considerar cuidadosamente sus circunstancias particulares y exposiciones al riesgo al analizar cómo los eventos recientes afectan sus informes financieros y las revelaciones relacionadas en los estados financieros ocasionadas por los efectos materiales del COVID-19

En consecuencia, y teniendo en cuenta las situaciones particulares que muchas empresas están atravesando, las cuentas anuales correspondientes al ejercicio por cerrar al 31 de diciembre de 2022 podrían presentar retrasos en su formulación.

Por otra parte, existen empresas que ya habrán empezado a formular sus cuentas anuales correspondientes al ejercicio 2022, teniendo que abordar probablemente diversas implicaciones contables derivadas del COVID 19 en sus primeros estados financieros referidos al ejercicio 2022 (bien en el cierre del primer trimestre o del primer semestre de dicho ejercicio).

Estudio de las NIIF Con la aparición del (COVID 19), se han presentado una serie de dificultades, derivadas de las restricciones que todos los países del mundo han tenido que implementar, tales como someterse a medidas de aislamiento social, provocando con ello el paro de labores dentro de todos los sectores, es decir el sector agrícola, educativo, manufacturero e incluso el sector turístico, siendo este último uno de los más afectados, teniendo que asumir dificultades económicas, no vistas antes.

Los sectores que continuaron laborando por ser parte de las actividades esenciales, vieron afectadas la salud del personal y la demanda de sus productos y servicios, incluyendo aquellos que requerían importar o exportar, derivado del desabasto de materiales para continuar realizando sus actividades. Solo aquellas industrias del país que lograron continuar produciendo, fueron las que mantuvieron a flote la economía.

Aunado a los factores económicos de las empresas, la explosión demográfica y la tasa de desempleo a causa del brote del COVID 19, ha provocado un incremento en la inseguridad y desesperación entre en la sociedad por mantenerse económicamente activa y por ende las limitadas posibilidades de consumir

Derivado de la falta de preparación para afrontar una situación de esta índole, se han implementado estrategias para ayudar a los diferentes actores de la economía, a fin de lograr el cierre de los ejercicios contables en muchas entidades que carecen de conocimientos para presentar sus estados financieros por los cambios en sus actividades.

Las entidades deben considerar los efectos financieros que se presentan de la evolución y restricciones por COVID 19, siendo de suma importancia tener en cuenta los requisitos para la preparación de los reportes de periodos anuales o fechas intermedias que terminaran en 2022.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 6

Por lo que, las empresas deben preparar sus estados financieros con base en el supuesto de que el negocio está en marcha, para dejar en claro que está sujeto a incertidumbres materiales, teniendo en cuenta la evaluación continua de su negocio, para identificar las afectaciones en sus operaciones

Asimismo, se debe considerar el incremento en el riesgo de liquidez en cuanto al entorno económico, por lo que se espera que la NIIF 7 reflejen los cambios en la posición de liquidez, siendo esta muy subjetiva. De acuerdo a las NIIF 9 y 7, las entidades deben ser cuidadosas en decidir el tratamiento contable más adecuado para su actividad. Por otro lado, es importante que las empresas que enfrentan el riesgo de pérdida, presenten una descripción de la determinación de la administración en cuanto a las concentraciones del riesgo.

De igual manera, aquellas entidades o industrias que se dedican a la industria aeronáutica, hotelera y de turismo, deben incluir en su revelación dicha concentración, ya que, se ha presentado un incremento en el riesgo de liquidez para este tipo de actividades.

Cabe mencionar que aquellas entidades que enfrenten problemas de flujo de efectivo, podrán modificar los contratos de sus deudas existentes, esto con el fin de evitar un quiebre financiero para dicha entidad, siendo posible dar de baja el pasivo financiero cuando existan cambios dentro del contrato. No obstante, tendrán que acatarse a los nuevos lineamientos establecidos.

En cuanto a la medición de las pérdidas crediticias esperadas, deberá realizarse de forma tal que refleje un importe de probabilidad ponderada y no un sesgado, para que se determine mediante la evaluación de un rango de posibles resultados y reflejen el valor del dinero a través del tiempo

El brote de coronavirus cambió las características de riesgo de ciertos créditos o cuentas por cobrar, ya que es posible que los respectivos deudores o clientes tengan operaciones o se encuentren en áreas que se hayan visto afectadas o que sean más susceptibles de verse afectadas. Por lo que, las entidades deben considerar la segmentación o redefinición de los segmentos de sus carteras o subcarteras.

Cuando exista algún indicio de deterioro en la entidad, debe realizarse la estimación de la evaluación del deterioro, para identificar cuando la entidad no es capaz de recuperar su valor en libros y de esta manera estimar el valor recuperable para pruebas de deterioro.

Otros cambios significativos a causa del COVID 19 fueron la caída de la bolsa de valores, el aumento de los

precios de los productos básicos, la reducción de la tasa de interés, el cierre de las industrias manufactureras, e incluso se ha confirmado que muchos productos y servicios mostraron una disminución en cuanto a su demanda, siendo todo esto un indicador de que está sufriendo una disminución de valor.

A causa de la situación tan impredecible que está surgiendo en el entorno económico, es importante que las entidades presenten sus revelaciones de manera detallada, así como las evidencias de los impactos que están teniendo

Derivado del impacto económico en el país a causa del COVID 19, los gobiernos, así como los agentes y otros organismos han presentado su ayuda a las entidades No obstante, las entidades deben evaluar y determinar

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 7

cuidadosamente que normas regulan el tratamiento contable.

Una de las entidades que continúan a la fecha viéndose afectadas a causa de la pandemia son las compañías aseguradoras, ya que sus coberturas abarcan desde el cambio de estado de salud hasta la interrupción generada por la enfermedad, por lo que tendrán que gestionar los cambios en el mercado financiero y las estrategias de gestión de activos y pasivos

Ahora bien, en cuanto a las provisiones de contratos onerosos, uno de los impactos significativos del brote del coronavirus es la interrupción de la cadena de suministro global, ya que se evalúan los costos para cumplir las obligaciones de un contrato a la fecha de reporte, además, las entidades deberán identificar y cuantificar las indemnizaciones o sanciones surgidas de algún incumplimiento del contrato.

El reconocimiento de los ingresos, se ve afectado por aquellos contratos que se estipulan en cuanto a las contra prestaciones variables que existen entre ambas partes, sin embargo, estos deben señalar una fecha de vigencia para reflejar las condiciones que existan en cada fecha del reporte presentado, es aquí donde muchos clientes se ven afectados por haberse quedado sin fondos a causa del brote del coronavirus, y carecer de un ingreso significativo para mantener en pie su empresa, por lo que es indispensable que dentro de las cláusulas que se establezcan se señale alguna forma de pago alternativa

Aunado a ello, las empresas deben tener establecidas estrategias que ayuden a que sus clientes puedan cubrir el pago de las cuentas que adeudan, con la finalidad de que la empresa mantenga sus actividades y sus clientes, asimismo, en los hechos posteriores a la fecha de los estados financieros ya sean favorables o desfavorables, las entidades determinarán la forma en como deberán elaborar los estados financieros incluyendo los eventos que requieran o no ajustes y las

revelaciones adicionales deban presentarse. Por lo que las entidades deben implementar procesos más eficientes que permitan identificar y revelar los hechos posteriores, con la finalidad de tomar decisiones acertadas.

Otro de los requisitos para la revelación de los estados financieros, es la revelación de información de los supuestos clave con respecto al futuro, así como otras fuentes clave de incertidumbre en la estimación al cierre del periodo de reporte, que tengan un riesgo significativo de suponer ajustes materiales al valor en libros de los activos y pasivo.

Conclusión

La pandemia por coronavirus (COVID 19), ha dejado cambios impredecibles a nivel mundial, afectando a todo tipo y tamaño de empresas, por lo que se han tenido que tomar acciones y estrategias para evitar el desplome de la economía.

Sin embargo, algunas empresas y entidades han presentado dificultades para salir de esta dificultad económica y han presentado indicios de riesgo de pérdidas, reducción en la producción, paro de labores y pérdidas en las importaciones y exportaciones.

Por lo que, es recomendable que las empresas estén pendientes de adquirir concesiones que se pongan en consideración por parte del gobierno, tomando en cuenta cumplir con los requisitos y evaluaciones señalados por la autoridad y de esta manera replantear estrategias acordes para evitar una pérdida en un periodo o incluso definitiva.

V Í C T O R M A N U E L G O N Z Á L E Z V I C T O R I A

audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 8

Contador Público Certificado por el

IMCP Vicepresidente

de Gobierno y de Apoyó a Federadas de la Región Centro del IMCP

Integrantes

de la Comisión de Control de Calidad de la Región Centro del IMCP

Catedrático

del Tecnológico de Cuautla y la Universidad Latina

Perito

Contable

Auditor S o b r e e l A u t o r :

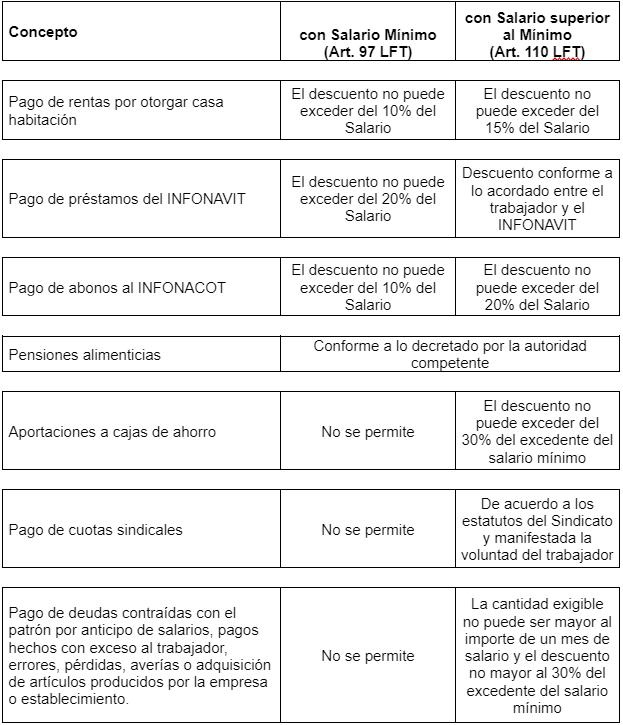

¿Qué le puedo descontar al trabajador?

Es de las preguntas más frecuentes que nos realizamos en el ámbito laboral, sobre todo cuando patrones desean aplicarlos como una “medida disciplinaria” al trabajador

Al respecto, la Ley Federal del Trabajo es clara, al señalar, que los “descuentos en los salarios de los trabajadores, están prohibidos”; es decir, el salario se debe entregar de forma completa al trabajador.

Sin embargo, la propia ley establece la posibilidad de realizar descuentos si se trata de los siguientes conceptos:

Tal y como podemos apreciar, la LFT establece de manera muy puntual aquellos conceptos que pueden disminuirse del salario y en ellos no aparece el Impuesto Sobre la Renta (ISR) ni lo correspondiente al Seguro Social (IMSS); por lo que cabría preguntarnos si estos últimos serían procedentes.

En estos casos hay que recordar que el ISR y el IMSS son contribuciones que corresponden a cargo del trabajador, y, por tanto, se encuentra obligado a cubrirlas, solo que el patrón es el encargado de calcularlas y enterarlas (pagarlas); pues no se trata de un descuento como tal, sino de una obligación legal impuesta al trabajador

Conclusiones. Conforme a lo expuesto, considero que debemos de ser cuidadosos con los descuentos que se les efectúan a los trabajadores, ya que podríamos incurrir en alguna falta y ser sancionados por la autoridad competente.

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 09 L A B O R A L

E F R A Í N S A L V A D O R M I R A M O N Contador Público y Licenciado en Derecho Formador de Talento Empresarial S o b r e e l A u t o r :

D I C T A M E N F I S C A L

Dictamen de estados financieros para efectos fiscales. Parte 2 de 2

Consideraciones para el contador público registrado:

El auditor debe determinar y documentar el alcance, extensión y oportunidad de su trabajo considerando la planeación de su trabajo y determinar, con base en su juicio profesional, la materialidad de revisión (conocida como importancia relativa). Debe documentar su trabajo con base en las normas de auditoría y las normas de información financiera vigentes. Con base en lo anterior y teniendo en cuenta el carácter adicional de su trabajo, el auditor debe verificar el cumplimiento de las disposiciones fiscales correspondientes.

Contribuyentes que opten por dictaminar sus estados financieros

Para optar o bien para cumplir con la presentación del Dictamen Fiscal en comento, es necesario mencionar las bases que establece el Art. 32A, 1er párrafo del Código Fiscal de la Federación, a saber:

Es conveniente conocer, que para realizar y presentar un dictamen de parte de un contador público o licenciado en contaduría inscrito, conocido por sus siglas (C P I ), deberá cumplir con los requisitos y obligaciones que establece el Art 52 del C F F, que en términos generales se comentan a continuación:

Perfil del Contador Público Inscrito (C.P.I.)

Su responsabilidad consiste, además de seguir las normas de su profesión, recibir capacitación permanente, cumpliendo con la Norma de Educación Profesional Continua, debido a los importantes cambios que ocurren en el entorno económico en que se desenvuelve la profesión, no siendo suficiente que el contador Público

Certificado cuente solamente con su título profesional, sino que requiere de un proceso de actualización constante de los conocimientos, tendientes a asegurar la calidad de su servicio profesional.

Contribuyentes cuyos ingresos acumulables en el ejercicio inmediato anterior deban declarar, y que asciendan a $ 140’315,940 00, Que sus activos fijos sean como mínimo de $ 110’849,600 00, o bien que, Por lo menos 300 de sus trabajadores, en promedio mensual, le hayan prestado sus servicios durante el año.

Contribuyentes obligados a dictaminarse

Contribuyentes Cuyos ingresos acumulables en el ejercicio inmediato anterior, asciendan a la cantidad un de $ 1’650,490.600.00, así como los que tengan acciones colocadas entre el gran público inversionista en Bolsa de Valores. (Art.32A 2º. Párrafo del C.F.F.)

Otros requisitos y obligaciones a cumplir por parte de los contribuyentes a dictaminase

1 2 3. 1.

audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 10

A) Deberán manifestar al presentar la Declaración Anual del Impuesto Sobre la Renta de cada ejercicio fiscal a dictaminar, si se opta, o si está obligado, con mayor razón, por presentar el Dictamen del ejercicio fiscal que se declara (Art. 32A 4º. Párrafo del C.F:F), ya que de no hacerlo la autoridad fiscal, no le dará efecto alguno.

B) En cuanto al proceso de elaboración, presentación al contribuyente, envío del Dictamen y cumplimiento de obligaciones relacionadas con el mismo, el plazo de envío del SIPRED (Dictamen Fiscal), hasta el 31 de diciembre de 2021, fue hasta el 15 de julio del 2022, pero a partir de los dictámenes del ejercicio fiscal 2022, el plazo será hasta el 15 de mayo de 2023, en base al Art. 32A párrafo 5º. del Código Fiscal de la Federación,

C) Respecto a los Papeles de Trabajo, (Los cuales incluyen la evidencia de la aplicación de los Procedimientos de revisión sobre la situación del Contribuyente), deberán ser enviados dentro de los 30 días naturales posteriores a la presentación del Dictamen (Art 57, último párrafo del Reglamento del Código Fiscal de la Federación), y,

D) En cuanto a las diferencias de impuestos determinas por la Auditoría, deberán liquidarse a más tardar 10 días (se entiende naturales), a partir del envío del Dictamen (Art. 32A, párrafo 6º C.F.F.).

De no dar cumplimiento a los requisitos, obligaciones y plazos establecidos anteriormente, el Servicio de Administración Tributaria (SAT), no dará efecto alguno a los dictámenes presentados fuera de los plazos establecidos.

Responsabilidades del Contador Público o Licenciado en Contaduría, (C.P.I.)

Su responsabilidad consiste, además de seguir las normas de su profesión y preparar sus papeles de trabajo conforme al artículo 52 y demás aplicables del CFF y su Reglamento (RCFF), en la emisión del informe sobre la situación fiscal del contribuyente, en el que el C P R , debe revelar cualquier omisión en el entero de impuestos y contribuciones federales detectada durante el desarrollo de su trabajo. Vigilar la aplicación

estricta de la normatividad y leyes que aplique al trabajo profesional individual al emitir y firmar un dictamen fiscal. A falta de calidad, cumplimiento y aplicación de la normatividad referida anteriormente proceden las sanciones, el Contador Público Registrado debe evitar al máximo pasar por una situación que le genere una sanción o la cancelación del registro que le impida continuar con esta profesión de contador público dictaminador.

La contaduría pública reconoce la enorme responsabilidad que se adquiere, al firmar en forma individual un dictamen fiscal no solo frente a la autoridad y el cliente que contrata los servicios profesionales de un auditor externo, sino también ante terceros interesados, tales como: accionistas, inversionistas, acreedores diversos, instituciones financieras, etc.

Estar consciente de esta responsabilidad frente a la sociedad ha originado que los colegios certificadores que agrupan a la profesión, se preocupen por establecer reglas de actuación profesional que garanticen un alto nivel de calidad en los servicios, el 31 de marzo de 1992 como ya se hizo mención en los antecedentes, se estableció la obligatoriedad de que el Contador Público dictaminador cumpla con la Norma de Educación Profesional Continua, y la Certificación correspondiente.

Es conveniente reiterar, que dados los importantes cambios que ocurren en el entorno económico en que se desenvuelve la profesión, no es suficiente con que el contador Público Certificado cuente solamente con su título profesional, sino que requiere de un proceso de actualización constante de los conocimientos, tendientes a asegurar la calidad del servicio profesional.

Consideraciones para el Contador Público Registrado:

El auditor debe determinar y documentar el alcance, extensión y oportunidad de su trabajo considerando la planeación de su trabajo y determinar, con base en su juicio profesional, la materialidad de revisión.

Debe documentar su trabajo en base a las normas

REVISTA AUDACIA | PÁGINA 11 audaciacorporativafiscal.com

de auditoría y las normas de información financiera vigentes

Con base en lo anterior y teniendo en cuenta el carácter adicional de su trabajo para efectos fiscales, el auditor debe verificar el cumplimiento de las disposiciones fiscales correspondientes.

Normatividad:

Como podemos observar en el siguiente esquema, la normatividad por la que se rige el Contador Público Inscrito en cuanto a personalidad, así como para llevar a cabo su proceso de revisión, y la información de su opinión profesional, tiene que apegarse a las siguientes leyes, reglamentos y disposiciones:

Código fiscal de la federación

Reglamento del código fiscal de la federación

Norma Internacionales de auditoría

Normas de Información Financiera

Código de ética profesional, y,

Demás Leyes aplicables a las auditorías que correspondan a las actividades propias de los contribuyentes a auditar.

Es importante mencionar, que los contadores públicos y licenciados en contaduría, que deseen obtener la Certificación, podrán realizar los trámites correspondientes ante una organización profesional que le respalde y pueda otorgarle la certificación correspondiente avalada por la Secretaría de Educación Pública (SEP)

S o b r e e

A

P I P I N O M E R C A D O D E L G A D I L L O

Egresado del Instituto Politécnico Nacional Contador Público Certificado Asociado del Colegio de Contadores Públicos de Hidalgo Auditor para empresas privadas y públicas desde hace 32 años Trabajo en “RENAULT MEXICANA S A DE C V Ex Director general de Ingresos del Gobierno del Estado de Hidalgo

l

u t o r : Escucha en vivo el programa de radio de Audacia Corporativa Fiscal Cada dos martes, 13:00 hrs. SinergiaInteligente.com

La nueva facultad de los visitadores del sat

Valoración e idoneidad

Una de las reformas relevantes que se suscitó desde el ejercicio 2021 dentro del Código Fiscal de la Federación, señala que los visitadores podrán evaluar los documentos o informes y comprenderá lo siguiente:

Artículo 46. La visita en el domicilio fiscal se desarrollará conforme a las siguientes reglas:

IV.

Los visitadores tendrán la facultad para realizar la valoración de los documentos o informes obtenidos de terceros en el desarrollo de la visita, así como de los documentos, libros o registros que presente el

contribuyente dentro de los plazos establecidos en el párrafo anterior para desvirtuar los hechos u omisiones mencionados en la última acta parcial. La valoración comprenderá la idoneidad y alcance de los documentos, libros, registros o informes de referencia, como resultado del análisis, la revisión, la comparación, la evaluación o la apreciación, realizadas en lo individual o en su conjunto, con el objeto de desvirtuar o no los citados hechos u omisiones.

En base a lo anterior se realizan las siguientes observaciones:

Con la adición de un tercer párrafo a la fracción IV del artículo 46, se otorga a los visitadores la facultad de ser evaluadores de las pruebas emitidas por el contribuyente. En este sentido podemos señalar que los visitadores son meramente personal auxiliar y sólo les atañe hacer constar su exhibición, levantando el acta circunstanciada donde se asiente la existencia de los documentos aportados por el contribuyente. En este contexto apoyo lo anterior con la siguiente Tesis de Jurisprudencia emitida por el Tribunal federal de justicia administrativa.

Tesis: PC.XXX. J/32 A (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 82, Enero de 2021, Tomo II, página 1221 Tipo: Jurisprudencia

VISITA DOMICILIARIA CUANDO EN LA ÚLTIMA ACTA PARCIAL O EN LA FINAL, EL VISITADOR VALORA LOS DOCUMENTOS, LIBROS O REGISTROS QUE EXHIBA EL CONTRIBUYENTE COMO PRUEBA PARA DESVIRTUAR IRREGULARIDADES, SE CONFIGURA UNA INFRACCIÓN A LAS REGLAS DEL PROCEDIMIENTO DE FISCALIZACIÓN QUE, AL TRASCENDER A LA RESOLUCIÓN DETERMINANTE DEL CRÉDITO FISCAL, GENERA LA NULIDAD DE ESTA PARA EFECTOS.

De conformidad con la jurisprudencia 2a./J. 1/2015 (10a.), emitida por la Segunda Sala de la Suprema Corte de Justicia de la Nación, el artículo 46 del Código Fiscal de la Federación no establece, como facultad de los

…..

…

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 13 F I S C A L

visitadores, valorar las pruebas que el contribuyente ofrezca durante la práctica de una visita domiciliaria con la finalidad de desvirtuar irregularidades detectadas, pues solo les atañe hacer constar su exhibición, levantando el acta circunstanciada donde se asiente la existencia de los documentos aportados por el contribuyente Por tanto, cuando en contravención a lo anterior, excediendo las facultades que para la práctica de la visita le confiere el artículo en comento, el visitador valora las pruebas exhibidas, e incluso emite conclusiones derivadas de tal valoración, y su actuación trasciende a la resolución determinante del crédito fiscal, por haber hecho suya tal valoración la autoridad exactora, se actualiza la causa de nulidad prevista en la fracción III del artículo 51 de la Ley Federal de Procedimiento Contencioso Administrativo, al tratarse de un vicio del procedimiento que afecta las defensas del particular y trasciende al sentido de la resolución impugnada, lo que de conformidad con lo dispuesto en la fracción IV del artículo 52 de este último ordenamiento legal, genera la nulidad de la resolución administrativa impugnada para efectos, y no lisa y llana.

Criterios contendientes:

El sustentado por el Segundo Tribunal Colegiado del Trigésimo Circuito, al resolver el amparo directo administrativo 511/2019, y el diverso sustentado por el Tercer Tribunal Colegiado del Trigésimo Circuito, al resolver el amparo directo administrativo 385/2019

Nota: La tesis de jurisprudencia 2a /J 1/2015 (10a ) de título y subtítulo: "VISITA DOMICILIARIA. LOS DOCUMENTOS, LIBROS O REGISTROS, QUE COMO PRUEBA EXHIBA EL CONTRIBUYENTE PARA DESVIRTUAR IRREGULARIDADES, NO PUEDEN SER VALORADOS POR LOS VISITADORES, PUES Solo LES COMPETE DETALLARLOS Y HACER CONSTAR HECHOS U OMISIONES EN LAS ACTAS CIRCUNSTANCIADAS." Citada, aparece publicada en el Semanario Judicial de la Federación del viernes 13 de marzo de 2015 a las 9:00 horas y en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 16, Tomo II, marzo de 2015, página 1503, con número de registro digital: 2008656.

Esta tesis se publicó el viernes 08 de enero de 2021 a las 10:09 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación

a partir del lunes 11 de enero de 2021, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 16/2019.

Marginal: VIII J 1aS 38 Tipo sentencia: Jurisprudencia

VISITA DOMICILIARIA. LOS VISITADORES DESIGNADOS PARA DESARROLLAR LA MISMA, SON PERSONAL AUXILIAR PREVISTO EN EL REGLAMENTO INTERIOR DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA. De conformidad con el artículo 19, último párrafo del Reglamento Interior del Servicio de Administración Tributaria, en relación con los artículos 43, fracción II y 44, fracción II del Código Fiscal de la Federación , vigentes en 2011, las Administraciones Locales de Auditoría Fiscal estarán a cargo de un Administrador Local, quien será auxiliado en el ejercicio de sus facultades entre otras por el personal que se requiera para satisfacer las necesidades del servicio, así como al emitir la orden de visita, las autoridades deberán indicar el nombre de la persona o personas que deban efectuar la visita, quienes estarán habilitadas para el desarrollo de la misma. En este orden de ideas, los visitadores tienen plena existencia, tanto en el Código Fiscal de la Federación como en el Reglamento referido, ya que aun cuando dentro del Reglamento Interior citado no se prevea de manera expresa la denominación de visitadores, ello no implica que no sea personal adscrito a dicho órgano desconcentrado designado para llevar a cabo las facultades conferidas, por lo que, basta que la autoridad fiscal, haya designado en la orden de visita a los visitadores, para que estos plenamente identificados se encuentren habilitados para los fines señalados en la misma.

Del punto anterior queda en claro que la facultad para evaluar no se constriñe en el referido 46 del Código fiscal de la federación, sino en el reglamento interior de administración tributaria, mismo que no se ha modificado desde el 24 de agosto del 2015.

Con el objeto de puntualizar de manera categórica que los visitadores no tienen la facultad para valorar las pruebas, sino que solo deben asentar

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 14

los hechos conocidos (énfasis añadido), la siguiente Jurisprudencia de la segunda sala Suprema Corte de Justicia de la Nación lo señala de manera clara y precisa.

Marginal: 2a /J 1/2015 (10a ) Tipo sentencia: Jurisprudencia

El artículo 46 del Código Fiscal de la Federación no establece, como facultad de los visitadores, valorar las pruebas que el contribuyente ofrezca durante la práctica de una visita domiciliaria con la finalidad de desvirtuar irregularidades detectadas en la última acta parcial, pues sólo les compete hacer constar su exhibición, levantando el acta circunstanciada donde se asiente la existencia de los documentos aportados por el contribuyente, ya que como auxiliares de las autoridades fiscales sólo están facultados para asentar los hechos u omisiones que observen durante la visita, pero dentro de sus atribuciones no se encuentra la de determinar créditos fiscales, a través de la valoración de los documentos, libros o registros que como prueba exhiba el particular.

En un escenario en que se afecte el patrimonio del contribuyente auditado, donde el visitador evalúe en base a presunciones, sospechas, etc., que históricamente sabemos que lo continuarán efectuando de esa forma, pero que la revisión no se haga en apego a Derecho, además de lo anterior, que los visitadores desconozcan la materialidad, el modelo de negocios, las razones financieras, la sustancia económica, la razón de negocio, conforme a las Normas de Información Financiera, podríamos cuestionar su actuar en función de la Valoración e “Idoneidad de las pruebas ofrecidas por el contribuyente".

A contrario sensu estaríamos ante la presencia de Peritos, lo cual, los visitadores por sí mismos no lo son y, en este punto solicitaremos que la autoridad demuestre de manera fehaciente, la experiencia, capacidad y pericia de los visitadores, para realizar una adecuada Valoración e Idoneidad de las pruebas.

En otros orden de ideas, la Idoneidad y Valoración de las pruebas solo le corresponde al juzgador, con aplicación supletoria de acuerdo al numeral 197 del Código Federal de Procedimientos Civiles, y con el objeto de fortalecer este argumento, se transcribe la

siguiente Jurisprudencia emitida por el Tribunal Federal de Justicia Administrativa

Marginal: VIII J 1aS 40

Tipo sentencia: Jurisprudencia IDONEIDAD DE LA PRUEBA. FACULTAD PARA DETERMINARLA. De la interpretación concatenada de los artículos 46 de la Ley Federal de Procedimiento Contencioso Administrativo y 197 del Código Federal de Procedimientos Civiles, de aplicación supletoria a aquel, se advierte que el juzgador goza de amplia libertad para valorar las pruebas aportadas por las partes en el juicio.

Consecuentemente es el Juzgador quien tiene la facultad de calificar y determinar la idoneidad de una prueba aportada en juicio.

Si además agregamos lo que señala la Segunda sala-Suprema Corte de Justicia de la Nación.

Marginal: 2a LXXXIX/2017 (10a )

Tipo sentencia: Tesis Aislada

Dicho principio constituye uno de los pilares sobre el cual descansa el sistema fiscal mexicano, y tutela que el gobernado no se encuentre en una situación de incertidumbre jurídica y, por tanto, en estado de indefensión. En ese sentido, el contenido esencial del principio de seguridad jurídica en materia fiscal radica en poder tener pleno conocimiento sobre la regulación normativa prevista en la ley y sobre sus consecuencias. De esta forma, las manifestaciones concretas del principio aludido se pueden compendiar en la certeza en el derecho y la interdicción de la arbitrariedad; la primera, a su vez, en la estabilidad del ordenamiento normativo, esto es, que tenga un desarrollo suficientemente claro, sin ambigüedades o antinomias, respecto de los elementos esenciales de la contribución y la certidumbre sobre los remedios jurídicos a disposición del contribuyente, en caso de no cumplirse con las previsiones de las normas; y la segunda, principal, mas no exclusivamente, a través de los principios de proporcionalidad y jerarquía normativa

Como colofón, la autoridad emisora de la visita domiciliaria debe fundar su competencia para emitir la orden correspondiente, con los requisitos que señala la propia legislación.

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 15

A tal efecto existe tesis de Jurisprudencia emitida por las autoridades administrativas, con el rubro: P. /J. 10/94 del Tribunal en Pleno de la Suprema Corte de Justicia de la Nación. "COMPETENCIA. SU FUNDAMENTACIÓN ES REQUISITO ESENCIAL DEL ACTO DE AUTORIDAD.", así como de las consideraciones en las cuales se sustentó dicho criterio, se advierte que la garantía de fundamentación consagrada en el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, lleva implícita la idea de exactitud y precisión en la cita de las normas legales que facultan a la autoridad administrativa para emitir el acto de molestia de que se trate, al atender al valor jurídicamente protegido por la exigencia constitucional, que es la posibilidad de otorgar certeza y seguridad jurídica al particular frente a los actos de las autoridades que afecten o lesionen su interés jurídico y, por tanto, asegurar la prerrogativa de su defensa ante un acto que no cumpla con los requisitos legales necesarios. En congruencia con lo anterior, se concluye que es un requisito esencial y una obligación de la autoridad fundar en el acto de molestia su competencia, pues sólo puede hacer lo que la ley le permite, de ahí que la validez del acto dependerá de que haya sido realizado por la autoridad facultada legalmente para ello dentro de su respectivo ámbito de competencia, regido específicamente por una o varias normas que lo autoricen; por tanto, para considerar que se cumple con la garantía de fundamentación establecida en el artículo 16 de la Constitución Federal, es necesario que la autoridad precise exhaustivamente su competencia por razón de materia, grado o territorio, con base en la ley, reglamento, decreto o acuerdo que le otorgue la atribución ejercida, citando en su caso el apartado, fracción, inciso o subinciso; sin embargo, en caso de que el ordenamiento legal no los contenga, si se trata de una norma compleja, habrá de transcribirse la parte correspondiente, con la única finalidad de especificar con claridad, certeza y precisión las facultades que le corresponden, pues considerar lo contrario significaría que el gobernado tiene la carga de averiguar en el cúmulo de normas legales que señale la autoridad en el documento que contiene el acto de molestia, si tiene competencia por grado, materia y territorio para actuar en la forma en que lo hace, dejándolo en estado de indefensión, pues ignoraría cuál de todas las normas legales que integran el texto

normativo es la específicamente aplicable a la actuación del órgano del que emana, por razón de materia, grado y territorio.

Como podemos observar, existen elementos para que el contribuyente no se sitúe en un estado de indefensión y no pasemos por alto que todo acto de la autoridad debe estar fundado y motivado de acuerdo al Artículo 16 Constitucional, recordando que todo acto de molestia debe ser sustentado en estricto apego al respeto humano a la seguridad jurídica.

Por lo tanto, debe existir una causal legal, no al arbitrio de la autoridad coadyuvando bajo el principio de progresividad que rige el concepto de seguridad en su numeral 8 de la Declaración de los Derechos del Hombre y del ciudadano, así como la Competencia de la autoridad administrativa que debe ceñirse desde el reglamento interior de administración tributaria que faculte a la autoridad a emitir el acto hacia el gobernado, así como el principio de taxatividad cuya conducta punible debe estar prevista en la ley en forma clara e inequívoca..

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 16

C . P . H U G O A N T O N I O O C E J O F L O R E S

Contador Público egresado de la Universidad Autónoma de Nuevo León Creador de la página: www elfiscalnet com Colaborador y autor de temas en la Asociación de Contadores Públicos de Culiacán S o b r e e l A u t o r :

“Obligaciones” patronales a considerar

Ser patrón trae aparejado consigo una serie de obligaciones que deben tenerse presente para no incurrir en potenciales sanciones. Es decir, no basta con reconocer y formalizar las relaciones de trabajo con un contrato, dar de alta al trabajador ante el IMSS, pagar a tiempo las cuotas de seguridad social (IMSS, RCV, INFONAVIT), incorporarse al padrón estatal (en su caso) y pagar el impuesto sobre nóminas. El patrón debe ser consciente y anticipar que existen una serie de obligaciones que le pueden ser exigidas por distintas autoridades, vamos a referirnos en el presente artículo a la obligación de crear las llamadas “comisiones mixtas”.

¿Quiénes las crean?

Se integran con representantes de trabajadores y patrón, con la finalidad de vigilar el cumplimiento de diversas obligaciones en los centros de trabajo

¿Cuáles son obligatorias, para qué sirven?

Comisión Mixta de Seguridad e Higiene. Obligatoria conforme al 123, apartado A, fracción XV de la CPEUM, artículos 134 IX, 509 y 510 de LFT y artículos 7-IV, 8-II y 9 del reglamento federal de seguridad y salud en el trabajo

Su finalidad es investigar las causas de los accidentes y las enfermedades profesionales, al igual que proponer medidas para prevenirlos y vigilar que se actualicen.

Comisión Mixta de Productividad, Capacitación y Adiestramiento. Con fundamento en el 123, apartado A, fracción XIII de la CPEUM, artículos 153 E, 153 F de LFT y 136 del Reglamento Federal de Seguridad y Salud en el Trabajo.

Su objetivo es vigilar los procedimientos, medidas y programas que se implementen para mejorar la productividad, capacitación y adiestramiento de los trabajadores al interior de la organización, destacando que es obligatoria en caso de que el patrón cuente con más de 50 trabajadores. Dicha comisión está facultada para emitir opiniones y proponer cambios necesarios en la maquinaria, equipo, organización y relaciones de trabajo

Comisión Mixta para la Participación de los trabajadores en las utilidades de las empresas, artículo 123, apartado A, fracción IX CPEUM, 125 I y 134-IX

de LFT.

Se crea con la finalidad de elaborar el proyecto de individualización del reparto de PTU Su constitución es en forma anual, posterior a la declaración anual que se realice.

Comisión Mixta para la elaboración del cuadro general de antigüedades. Artículos 134 IX y 158 segundo párrafo de LFT.

El objeto de esta Comisión Mixta es crear el cuadro en que se detalla la antigüedad de los trabajadores para establecer los derechos de preferencia por la antigüedad generada, para cubrir vacantes o puestos de nueva creación. Se debe integrar a partir del segundo año de funcionamiento de la empresa.

Comisión Mixta para la elaboración del Reglamento Interior de Trabajo. Ver artículos 134 IX y 424 I de LFT.

Tiene a su cargo la responsabilidad de elaborar las reglas que regularán la relación entre trabajadores y patrón, todo con apego a Ley

Las Comisiones Mixtas son obligatorias, su omisión sancionable. Las Comisiones Mixta citadas como ya se expuso, son obligatorias, no cumplir con su creación puede acarrear multas que pueden ir desde las 50 a las 5000 UMAS

Ya sabedor de estas obligaciones, no considerarlos no es una buena actitud. Como emprendedor debes estar atento a las distintas obligaciones que seas sujeto para anticipar y cumplir, evitando ser sancionado. Adicional debes considerar que si tus trabajadores perciben tu iniciativa como patrón para su creación, sin duda alguna te ayudará a generar un mejor clima laboral y favorece el compromiso y respeto de los trabajadores para con la empresa. ¿Las tenías previstas?, si la respuesta es no, considera que eso es un indicador más de la conveniencia de contar con un asesor calificado

C P G I L B E R T O S O L O R I O S Á N C H E Z

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 17 S E G U R I D

A D S O C

I A L

Egresado de la Facultad de Contaduría y Administración de la Universidad Autónoma de Coahuila, Unidad Torreón Socio Fundador y Director de Impuestos en SELISO FISCALSTAS Y ASOCIADOS SC Administrador y miembro del consejo editorial de www aportacionesfiscales com

S

o b r e e l A u t o r :

Consideraciones financieras para 2023

Los análisis de entidades financieras tanto nacionales como internacionales (FMI. Fondo Monetario Internacional; OCDE. Organización para la Cooperación y el Desarrollo Económicos (OCDE)) y especialistas en el estudio de la economía, consideran las perspectivas económicas para el año 2023 a nivel internacional poco favorables para lograr un crecimiento, lo cual provocará durante al menos un año y medio más, que las finanzas internacionales se vean comprometidas a reconsiderar sus decisiones sobre política económica y desarrollo de negocios.

Lo anterior es derivado de la crisis financiera que se estimaba enfrentar desde 2019 que tuvo un impacto impensado como consecuencia de la crisis sanitaria (pandemia), aunado a la guerra entre Rusia y Ucrania y que ha tenido implicaciones devastadoras en general en la economía internacional, de lo cual se reflejan impactos negativos y pronósticos poco alentadores para Estados Unidos de Norteamérica y en consecuencia para México.

Situación presente y futura

Las cadenas productivas y de distribución imposibilitadas para llevar a cabo sus operaciones por el incremento en los precios de la energía (gasolina), alimentos y materias primas han debilitado la economía mundial que hace más complejo el desarrollo y potencial crecimiento de las finanzas de los países, principalmente los de menores ingresos o de mercados emergentes

La actual inflación creciente y que se pronostica pueda mantenerse o bien incrementarse al menos hasta mediados de 2023, está disminuyendo el poder adquisitivo de los ingresos tanto de empresas como de individuos, ya que la incertidumbre desmotiva la inversión que se requiere para el crecimiento económico necesario mediante la creación de nuevas empresas y empleos correspondientes, para evitar un impacto negativo en la oferta y demanda (mercado de consumo) de las cadenas de suministro internacionales.

Las variables consideradas para evaluar el riesgo son poco confiables y hacen más complicada cualquier proyección de crecimiento económico y sus reales impactos en la inflación, el ahorro, la inversión, la deuda pública y privada, entre otras.

El principal reto por considerar es el control de la inflación, ya que de ello deriva minimizar consecuencias económicas y sociales, para lo cual es necesario que los países tomen medidas radicales en las políticas monetarias y fiscales para evitar que el mayor impacto en la erosión de los ingresos de los individuos y economía familiar, mediante el apoyo posible a las empresas que motiven la inversión y puedan hacer frente a los problemas y alteraciones en las cadenas de suministro.

Una de las medidas consideradas a nivel mundial es el incremento de las tasas de interés, lo cual debe ser analizada con detalle en el caso de tener una deuda vigente o en los casos de requerir financiamientos para mantener el negocio en marcha y poder lograr un paulatino crecimiento, o bien, desarrollar nuevos negocios para incorporarse a las nuevas necesidades de los mercados actuales

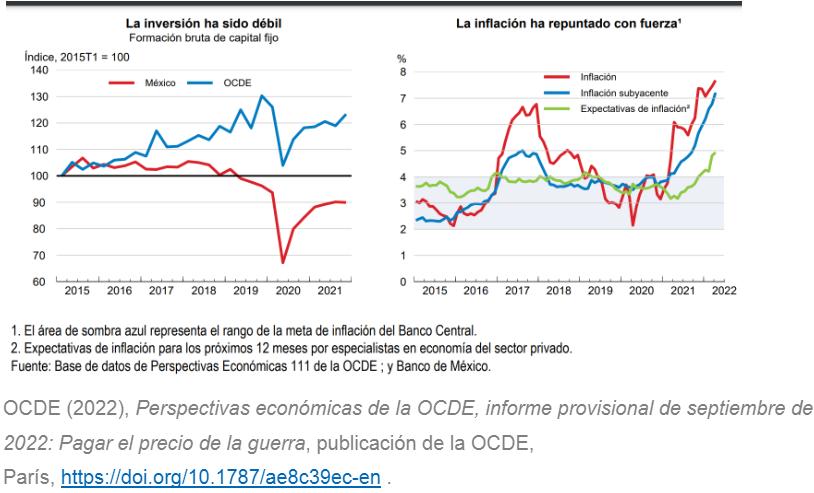

La OCDE en su reporte del mes de septiembre sobre perspectivas económicas para 2023, da a conocer la siguiente gráfica, respecto al comportamiento de la inversión y la inflación:

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 18

F I N A N Z A S

Respecto a los criterios de política económica dados a conocer por el gobierno de México el mes anterior, los resultados referidos al inicio de este artículo son discrepantes para los organismos internacionales, la SHCP y algunas entidades financieras mexicanas, conforme se puede observar en la gráfica

La volatilidad financiera, la aversión al riesgo y la falta de planeación financiera de flujo de efectivo tendrían como consecuencia la no obtención de flujos financieros y en contraparte el incremento en los gastos y costos de operación, así como de los costos financieros imposibilitando el desarrollo de las empresas y la creación o mantenimiento del empleo formal.

Una de las “nuevas” alternativas que se presentan y se considera tiene condiciones muy favorables de crecimiento, es el nearshoring (deslocalización cercana), que consiste en modificar la forma actual de llevar a cabo exportaciones y/o importaciones, ante las condiciones de las negociaciones en los negocios internacionales, ya que al estar restringidos (por la pandemia y la guerra) en la operación comercial tanto de China como Rusia y los principales proveedores de materias primas, imposibilitan el cumplimiento y actividad de las cadenas de suministro, provocando escasez y encarecimiento de la operación, por lo cual no hay refacciones, materias primas y demás insumos que proveían hasta antes de los eventos aquí referidos.

El nearshoring es la opción de considerar nuevos proveedores de países más cercanos (por la zona geográfica y con zonas horarias semejantes), para disminuir costos y eficientar tiempos de entrega, entre otros beneficios, para esto, los países que puedan ubicarse en estos supuestos tendrán de adaptarse a las condiciones necesarias y adoptar las nuevas reglas de juego, entre estos países está México, y para poder integrarse a este nuevo modelo de negocios se requerirá contar con el flujo de efectivo necesario para implementar los procesos y programas para llevar a cabo los servicios de proveeduría de exportaciones o importaciones.

Banco Interamericano de Desarrollo (BID) afirmó que nuestro país podría ser el mayor beneficiado por el nearshoring en la región

audaciacorporativafiscal.comREVISTA AUDACIA | PÁGINA 19

Conclusión:

Las condiciones actuales obligan a desarrollar, entre otras medidas, planeaciones financieras, considerando las principales variables aquí comentadas, más aquellas que se presenten en cada modelo de negocios

Para optimizar y proteger las finanzas de las empresas y de las personas, es necesario implementar programas de presupuestos de operación y de flujos de efectivo (integrando los efectos fiscales), así como un programa de revisión de resultados al comparar el real contra el presupuesto y analizar las posibles variaciones positivas o negativas para tomar las medidas preventivas o correctivas que permitan el logro de los objetivos previamente considerados.

La educación financiera es una de las áreas de oportunidad que es imponderable ante la crisis financiera actual, para lo cual las áreas de planeación financiera o presupuestos y de tesorería toman mayor relevancia al coordinar sus trabajos con las demás áreas que integran el organigrama de la empresa.

Para las personas físicas, ya sean de manera o independientes, hay opciones de estudio de acceso gratuito, tal como es el caso de: Semana de Educación Financiera 2022

https://eduweb.condusef.gob.mx/snef/index.html

En el caso de las empresas, la sugerencia es contratar profesionales especialistas en finanzas que deberán trabajar en sinergia con otros especialistas y los responsables de las empresas.

Así como el capacitar a los responsables de las áreas administrativas que tengan a su cargo el manejo de recursos financieros de las empresas en temas, como presupuestos, costos, tasas de interés, valor del dinero en el tiempo, evaluación de proyectos de inversión, retorno sobre la inversión, tasa de rendimiento esperada, inflación interna, etc Estos conceptos son considerados para una evaluación correcta de la situación financiera de las entidades económicas, mediante el debido registro contable conforme a las Normas de Información Financiera y que permitirá cumplir con las leyes correspondientes de manera correcta y así protegerse ante los imponderables de los mercados financieros para mantener en funcionamiento a las empresas y en su oportunidad asegurar el retorno sobre la inversión de los socios o accionistas.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto. Cuiden su salud y sus finanzas.

Deseándote éxito y salud.

audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 20

C . P . Y M . D . F . J O S É L U I S A R R O Y O A M A D O R Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal com

S o b r e e l A u t o r :

F I S C A L

Fiscalización agresiva 2023: 8 puntos a considerar

“El gobierno que con una mano exige aumento de impuestos debe con la otra procurar el aumento de la riqueza.” José Cecilio del Valle.

El paquete económico para el año 2023 se entregó el pasado 8 de septiembre a través del secretario de Hacienda y Crédito Público, Rogelio Ramírez de la O, que incluye la Ley de Ingresos y Presupuestos para el 2023, destacando que se debe promover el bienestar de la población con programas sociales y proyectos que garanticen la integración de distintas regiones del país. Destacan los principios de austeridad, eficiencia y racionalidad, priorizando la salud, seguridad y educación para beneficio de lo económico así como de lo social. Se fortalece la base tributaria combatiendo las medidas para la elusión fiscal, SIN AUMENTAR IMPUESTOS NI CREANDO NUEVOS.

Es aquí querido Audaz, donde debemos de analizar este punto: “NO SE AUMENTARON IMPUESTOS NI SE CREARON NUEVOS”, el fisco a través de sus autoridades fiscales y las instituciones que son responsables de crear el entorno fiscal con el debido cumplimiento en el área que le corresponda, por ello podemos considerar principalmente los siguientes:

Servicio de Administración Tributaria (SAT) Instituto Mexicano del Seguro Social (IMSS) Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

Estas autoridades principalmente se han preparado y con ayuda de la tecnología, hoy tienen la información al alcance a través de las ayudas informáticas, es por ello que es muy fácil para las autoridades fiscales, tener un avance imperante más allá de los contribuyentes, por lo tanto como contribuyentes así como asesores o profesionistas inmersos en las actividades empresariales, comerciales y profesionales donde estamos inmersos en la obligación de contribuir al gasto público a través de los impuestos directos e indirectos así como las contribuciones de seguridad social.

Todo lo anterior no olvidemos que estamos obligados a contribuir al gasto público como la establece nuestra carta magna que es la Constitución Política de los Estados Unidos Mexicanos (CPEUM) en su artículo 31 fracción IV, sin lugar a dudas para tener buenos servicios y cumplir con nuestra obligación debemos de cumplir con lo que establecen nuestras leyes y se debe aplicar el siguiente principio:

“Las autoridades pueden hacer todo lo que está permitido en las leyes y el contribuyente puede hacer todo lo que NO está prohibido”

Muy bien querido Audaz, te invitamos a cumplir adecuadamente como lo establecen nuestras leyes, sin lugar a dudas esto implica que para el año 2023, deberemos estar sujetos a que nuestras autoridades fiscales apliquen de forma estricta lo que establecen las leyes, sin embargo también te invitamos a que te sigas preparando y estudiando, esto permitirá que se cumplan adecuadamente con las obligaciones fiscales

Es correcto que no hay nuevos impuestos, ni aumento en tasas, pero la fiscalización será más agresiva por parte de nuestras autoridades y para muestra solo te recuerdo los siguientes 8 puntos para ponerle más atención y reforzar nuestros conceptos y ayudemos a nuestros clientes a mejorar en estos aspectos. Aclarando de inicio que tal vez no son modificaciones de estos años pero que las autoridades fiscales tendrán a bien aplicar adecuadamente sus facultades y esto provocará seguramente un terrorismo fiscal. Estos ocho puntos son los siguientes:

1- Razón de negocios Esto es que el beneficio económico

audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 21

es mayor al beneficio fiscal, y esto por supuesto no le gusta a nuestras autoridades fiscales, es por ello que puede existir que las autoridades busquen la relación de negocios, la cual es la razón de ser por la cual fue creada la entidad y lo que busca la autoridad es que no existe la relación de inexistencia de la operación, es por ello que el artículo 5-A del Código Fiscal de la federación establece estos argumentos jurídicos que busca que se cumpla por parte de la autoridad, si no quieres tener dolores de cabeza por favor dale un análisis a este artículo y seguramente habrá la comprensión para tener las operaciones con razón de negocios. Los efectos a los actos jurídicos sin perjuicio de las investigaciones y responsabilidades penales que pudiera originarse.

2 Partes Relacionadas/ Precios de Transferencia

Es muy importante este tema debido a que se ha modificado el artículo 76 del Impuesto Sobre la Renta donde se establecía que la documentación e información que se establece con partes relacionadas con residentes en el extranjero, y eso se eliminó a a partir de 2022, Por lo tanto los contribuyentes personas morales con ingresos de $ 13,000,000 así como para la prestación de servicios profesionales que no excedan $3,000,000 esto para las personas morales. Así también revisar y analizar el artículo 90 de la LISR que establece que es partes relacionada cuando uno participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración y control en el capital de dichas personas o cuando existe vinculación con la legislación aduanera (Ver artículo 68 de la Ley aduanera).

Cuando existan partes relacionadas deberá de tener un estudio de precios de transferencias así como tener otras obligaciones fiscales que se deberán cumplir, por lo que te recomiendo revisar este tema a profundidad para no poner en riesgo el patrimonio. Para efectos contables por favor revise la Norma de Información Financiera C 13.

3- Beneficiario Controlador

A partir del primero de enero de 2022 es obligatorio en nuestro país conservar como parte de la contabilidad, información y documentación que permita identificar a los beneficiarios controladores de

las personas morales.

El Beneficiario Controlador se entiende como la persona física o grupo de personas físicas que en última instancia ejerce los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o en cuyo nombre se realiza una transacción, o bien, detenta el control de la empresa (impone decisiones o dirige la administración) Nuestra legislación obliga a conservar la información y documentación que debe recabarse a efecto de identificar al Beneficiario Controlador, para ser proporcionada a la autoridad en caso de que le sea requerida.

Este requerimiento de documentación además de ser excesivo, resulta invasivo al obligar al gobernado a proporcionar información incluso de la vida privada de la persona física que no se relaciona con su actividad comercial.

No contar con dicha información, no tenerla debidamente actualizada o tenerla de forma incompleta, puede generar contingencias de hasta de 2 millones de pesos por cada beneficiario controlador que no esté debidamente identificado, con independencia de las sanciones que ello pudiera generar como es el caso de la restricción de los sellos digitales o la suspensión de los padrones de importadores o exportadores

Es por ello que se DEBE implementar un manual de procedimientos internos (debidamente documentados) para obtener y conservar información de beneficiarios controladores, a efecto de evitar sanciones que deterioren su patrimonio.

4 Esquemas Reportables

Se deberá de revelar a las autoridades fiscales los esquemas como de asesor fiscal si es que se diseñó, comercializó, organizó, implemento o administró o puso a disposición de un tercero para su implementación. Esto debe ser reportable con las autoridades fiscales.

Los esquemas reportables deben cumplir por lo menos una de las condiciones conforme al artículo 199 del Código Fiscal de la Federación.

audaciacorporativafiscal com REVISTA AUDACIA | PÁGINA 22

5- Buzón Tributario

Es el medio de comunicación que debe tener el contribuyente y deberá tener actualizados dos medios de contacto, como lo son el correo electrónico (que pueden ser hasta cinco) y un número de teléfono celular, en caso de tener alguno de ellos que te falte no olvides actualizarlo El objetivo es simplificar para la autoridad la notificación de actos administrativos y envíos de mensajes de forma ágil y segura, y este a su vez puede presentar promociones, avisos o dar cumplimiento a requerimientos de obligaciones de información que realice el SAT. De no hacerlo y teniendo la obligación te harás acreedor a una multa.

6 CFDI 4.0

Es la nueva versión del Comprobante Fiscal Digital por Internet que estará vigente de forma obligatoria a partir del año 2023 y que sustituirá a la versión 3.3. Las versiones 4.0 y 3.3 podrán convivir hasta el 312 de diciembre de 2022, está versión 4.0 estará en adaptación para los contribuyentes hasta el 31 de diciembre de 2022. Te recomiendo no demores en su aplicación y migres a la nueva versión conforme a las nuevas disposiciones para evitar incurrir en sanciones o rechazos de los CFDI cuando entre en vigor.

7- Revisiones Electrónicas

Es una facultad que tienen las autoridades fiscales que se encuentra prevista en el artículo 42 fracción IX del Código Fiscal de la Federación y cuyo procedimiento está regulado en el artículo 53 B del Código Fiscal de la Federación

Dicho procedimiento es con ayuda de los sistemas electrónicos y procesamiento de datos con los que cuentan las autoridades fiscales y que mediante el cruce de información, identifican los hechos u omisiones que pudieran darse en el incumpliendo de las obligaciones fiscales y si es así emiten una pre liquidación de las contribuciones que consideren que han sido omitidas a efecto de que el contribuyente corrija su situación fiscal, con ello termina emitiendo la resolución definitiva correspondiente en la que previa calificación de los hechos u omisiones que se observaron determina la cantidad líquida para pagar las contribuciones omitidas.

8. Vacaciones 12 días por año a trabajadores Fueron aprobadas las reformas a los artículos 76 y 78

de la Ley Federal del Trabajo, ampliando el derecho de las vacaciones pagadas de 6 días a 12 días, a partir del primer año laboral, lo que aumentará dos días laborales anuales en los siguientes 5 años, hasta llegar a 20 días de descanso obligatorio. Esto aumentará las cuotas de seguridad patronal para efectos de la determinación del salario base de cotización (SBC) del trabajador por parte del patrón y el beneficio si bien es cierto es para el trabajador, un golpe más a la economía del patrón Mucho cuidado con el factor de integración, y que año con año se debe cambiar por las prestaciones que se le otorgan al trabajador. Se estableció en la explosión de motivos que es blindar el derecho humano a las vacaciones, sin poner en riesgo la operatividad de los centros de trabajo.

Tener cuidado en no dejar de ver estos puntos pero sin lugar a dudas no son los únicos y por mencionar están las siguientes: las invitaciones, los requerimientos, el método de pago (PUE, PPD, Complemento de Pago), la Negación de Devoluciones de impuestos, REPSE, RESICO, los tribunales que no están sujetos a estricto derecho y un interminable lista, que debemos de analizar.

Por lo que si bien es cierto hay que ocuparse y te dejo las siguientes acciones para seguir:

1 Analizar cada caso en particular

Elaborar pre cierres fiscales tres meses antes de finalizar el ejercicio fiscal

3. Reuniones fiscales con tus clientes/ Asesores

4. Sinergia con otras profesiones

5. Contribuir al gasto público de forma adecuada de conformidad con las leyes fiscales

En conclusión querido Audaz, cada día hay que capacitarnos más y mejor ya que sin lugar a dudas las autoridades fiscales, nos llevan ventaja, pero con el estudio, análisis y enfoque podemos tener menores dolores de cabeza.

S o b r e e l A u t o r :

S E R G I O R A M O S G Ó M E Z

Contador Público Certificado por el IMCP

Maestro en Derecho por la UNITEC

Abogado postulante en materia fiscal con registro en el TFJA.

Director General de Estrategia Legal Normativa, S C

Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP Tesorero del Club Rotario Pachuca.

audaciacorporativafiscal com REVISTA AUDACIA | PÁGINA 23

2

Receta de cocina para un cierre contable fiscal

Sin duda dentro de mi experiencia profesional, he aprendido que no existen recetas de cocina en materia fiscal, depende de la habilidad y experiencia del profesionista encargado de esta tarea el cual debe analizar de manera particular cada caso y elaborar un traje a la medida de cada cierre contable fiscal que esté realizando, sin embargo en este breve artículo mencionaré los ingredientes y pasos básicos recomendados para un cierre contable fiscal exitoso, recordando siempre el ingrediente y paso principal: “Trate a cada uno de los cierres de manera personal, particular y analice a profundidad las variables que hacen único al contribuyente”

1. a b c. d.

Pasos previos al cierre:

Se recomienda hacer un cierre previo en el mes de octubre con cifras al 30 de septiembre, y un segundo cierre previo en noviembre con cifras al 31 de octubre que contemplen las medidas tomadas derivadas del primer cierre previo

Partir de una balanza depurada (este paso puede llevar meses o días, depende de la profundidad del nivel de depuración, la recomendación es cruzar las cifras contables contra otras fuentes de información y darle una razonabilidad a las cifras con las que se realizará el cierre contable fiscal. A manera de ejemplo, las otras fuentes de información para cotejar cifras pueden ser: estados de cuenta bancarios (conciliaciones bancarias), estados de cuenta de clientes o proveedores (confirmación de saldos) y el imprescindible cotejo de CFDI´s emitidos y recibidos (ventas, descuentos, compras, gastos, retenciones y cobros).

La toma de inventarios, de conformidad con la Ley y reglamento de ISR, es una obligación del contribuyente a fin de poder formular su estado de situación financiera, levantar un inventario al 31 de diciembre, lo cual en muchos casos resulta impráctico por lo que el Art. 110 de reglamento permite que anticipe, hasta el último día del mes anterior a la fecha de terminación del ejercicio o efectuarse mediante conteos físicos parciales durante el ejercicio.

Cierre de nómina. En este punto nos referimos a elaborar un concentrado de los pagos realizados por este concepto de manera anual o con corte al cierre previo, a fin de conciliar contra el impuesto local de nóminas, balanza de comprobación, declaraciones mensuales de retenciones, y ahora contra el visor de nóminas del SAT, lo cual en caso de no coincidir se deberán corregir los CFDI de nómina necesarios, ya que el formato de la declaración anual se alimenta directamente de este dato y no permite edición manual.

2.

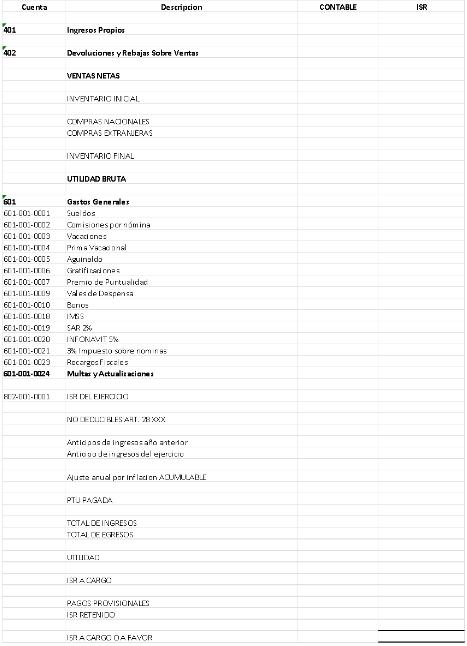

Lista mínima de papeles de trabajo para el Cierre contable Fiscal.

Esta lista de Papeles de trabajo pareciera sencilla o muy difícil, dependiendo de la experiencia del Contador y complejidad del contribuyente, y a manera de ejemplo se muestran la estructura de algunos papeles de trabajo.

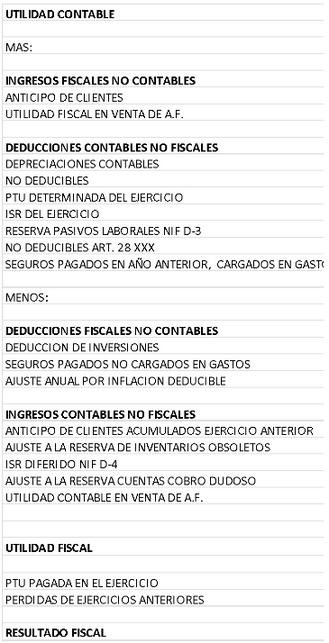

a) Estado de resultados contable y fiscal a detalle

REVISTA AUDACIA | PÁGINA 24 audaciacorporativafiscal.com C

O N T A B L E F I S C A L

B) Estado de situación financiera.

C) Cédula de depreciaciones y deducción de inversiones

CUCA

H. Coeficiente de Utilidad

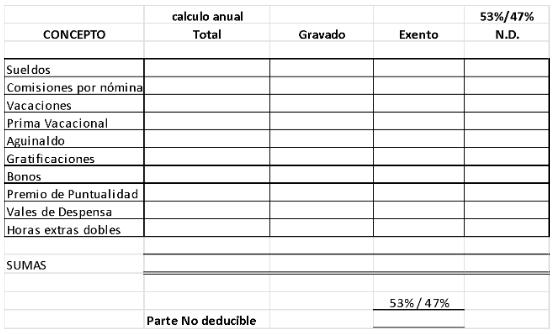

I. Determinación de la parte exenta no deducible de sueldos.

Recursos Humanos ni mucho menos al patrón

Conciliación contable fiscal

J. Topes de previsión social.

K. Integración de gastos no pagados al cierre, que no se puedan deducir.

L. Conciliación contable fiscal del ejercicio anterior.

M. Cédula de pagos provisionales pagados de ISR.

N Integración de intereses a favor y retenciones efectuadas al contribuyente

Esta pequeña muestra de papeles de trabajo solo es una sugerencia los cuales pueden diferir totalmente de acuerdo a nuestra experiencia y manera personal de trabajar, pero considero que deben reunirse estos elementos mínimos.

Todos estos papeles de trabajo pueden ser formulados en Excel y vinculados inclusive a una base de datos, o balanza, lo cual permitirá que todos estos papeles de trabajo queden totalmente automatizados logrando un cierre definitivo rápido y preciso, al reducir el error humano de captura, cuidando siempre mantener cálculos actualizados de conformidad con la legislación fiscal vigente al cierre del año que se realice.

S o b r e e l A u t o r :

C P C J U A N C A R L O S E N C I S O G A R Í N

Contador Público Egresado de la ESCA IPN Certificado mediante Examen Uniforme de certificación de la Contaduría Pública EUC Miembro activo de la Asociación Mexicana de Contadores Públicos, A C Socio Director de Enciso Garín Consultores S C (ENGA Consultores)

REVISTA AUDACIA | PÁGINA 25 audaciacorporativafiscal.com

D)

E)

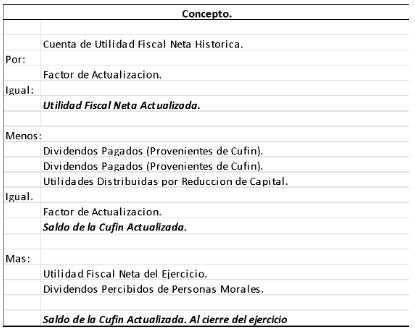

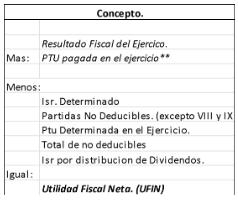

F) Determinación de la PTU del ejercicio G) UFIN, CUFIN y CUCA. CUFIN

¿Por qué la guerra energética entre RusiaUcrania afecta en México?

La globalización es un proceso multidimensional que afecta e integra tanto positiva como negativamente a escala mundial a las diversas economías, desde aspectos políticos, económicos, sociales, culturales y tecnológicos, por mencionar algunos. Este entramado ha ocasionado interdependencia entre múltiples países y la energía resulta no ser la excepción.

La energía abarca todas las áreas de nuestra vida: desde lavar nuestros dientes hasta transportarnos a distintos lugares. Sin embargo, no todos los países son capaces de crear un suministro para toda su población, o bien, no todos tienen la capacidad geográfica y tecnológica de satisfacer la necesidad y seguridad energética de su economía

Este es especialmente el caso de Europa, el cual a lo largo de los años ha creado una fuerte dependencia hacia el gas ruso para suministros energéticos, régimen el cual ha invadido a Ucrania principalmente para la obtención de territorio estratégico que crea energía de diversas fuentes y que conecta como suministro para países como Alemania, Polonia, Italia, Letonia, República Checa, Eslovaquia y Hungría. Esto ha ocasionado un alza del precio del gas a máximos históricos a nivel mundial

El invierno en Europa tiende a ser lo suficientemente frío como para ponerle un alto a la vida de las personas, en dado caso de no tener calefacción y tecnología para mantener estable el cuerpo de las personas ante las altas temperaturas y Rusia confía en que las negociaciones que necesita podrá lograrlas debido al “castigo” del suministro energético en plena entrada del invierno, pero ¿por qué es esto importante para México?

En este mes la Secretaría de Hacienda y Crédito Público (SHCP) anunció un estímulo fiscal a las gasolinas en 100% para que las y los consumidores no paguen el Impuesto sobre Producción y Servicio (IEPS) debido a que el precio de la gasolina no ha dejado de subir y, lo más probable, es que siga subiendo hasta que Rusia no llegue a una negociación con los países vecinos. El invierno y las lluvias provocan mayor necesidad energética, por lo que, las diversas entidades estatales y federales buscan coordinarse para que no se resienta el alza de los precios internacionales.

Esto, combinado con la desaceleración económica mundial en el tercer trimestre del año, ha creado expectativas al alza para la inflación, encareciendo principalmente alimentos, bebidas alcohólicas, servicios médicos, automóviles y la vivienda. El panorama económico es consecuencia, a su vez, del desempeño de Estados Unidos y las estrategias de la Federal Reserve Board (FED), a la cual el Banco de México ha contestado con ajustes económicos cada vez que realizan movimientos en las tasas de interés. Esta tendencia inflacionaria y energética negativa la siguen países como Brasil, Chile, Colombia y Perú.