AUDACIA

C O R P O R A T I V A F I S C A L

DEDUCCIÓN DE COLEGIATURAS: UN ESTÍMULO FISCAL CON ÁREAS DE OPORTUNIDAD

EPÍTOME DE LA DECLARACIÓN ANUAL 2022 DE LAS PERSONAS FÍSICAS

INGRESOS

EXTRAORDINARIOS DE LAS PERSONAS FÍSICAS EN EL RÉGIMEN SIMPLIFICADO DE CONFIANZA

A B R I L 2 0 2 3 N Ú M E R O 5 5 V O L U M E N 1

CONTENIDO

Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 55, abril de 2023, es una publicación mensual, http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista digital AUDACIA CORPORATIVA FISCAL

GANANCIA EN ENAJENACIÓN DE ACTIVOS

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 2

PARA EFECTOS LABORALES 07 16 03 EDITORIAL 18 POSTULADOS BÁSICOS DE LA CONTABILIDAD GUBERNAMENTAL 04 NORMAINTERNACIONALDEGESTIÓN DELACALIDAD1(NIGC1)

DEDUCCIÓN DE COLEGIATURAS: UN ESTÍMULO FISCAL CON ÁREAS DE OPORTUNIDAD

EPÍTOME DE LA DECLARACIÓN ANUAL 2022 DE LAS PERSONAS FÍSICAS 14 EFECTOS DE LA INFLACIÓN EN LOS PRECIOS DE TRANSFERENCIA

INGRESOS EXTRAORDINARIOS DE LAS PERSONAS FÍSICAS EN EL RÉGIMEN SIMPLIFICADO DE CONFIANZA REVISTA@AUDACIACORPORATIVAFISCAL COM

CONCEPTOS BÁSICOS DEL SALARIO

09

11

22

26

EL DAÑO MORAL

Que tal querido Audaz, ¿cómo te fue en la presentación de las declaraciones anuales de personas morales, en este pasado mes de marzo de 2023? Sin duda, tu tolerancia a la frustración fue puesta a prueba.

Seguramente, te surgieron imprevistos, como a muchos; como la falta de actualización de cifras, la imposibilidad de ingresar para el llenado de la declaración, aún cuando los datos de la firma electrónica fuesen los correctos; sin embargo, habrá que maximizar el aprendizaje que estas circunstancias nos hayan dejado

Ante ello, cabría la siguiente reflexión ¿Qué puedo realizar durante este 2023 a fin de aminorar el grado de frustración al presentar la declaración en el próximo ejercicio?

La razón de la reflexión es para recordar que, habrá situaciones que dependen de nosotros y otras que no. Por ejemplo, depende de mí que la formulación de los estados financieros se encuentre en tiempo, así como también la formulación de los papeles de trabajo necesarios para requisitar los apartados de la declaración anual; sin embargo, no depende de mí la estabilidad de la plataforma para el envío de la declaración.

Algo similar ocurre en el tema empresarial, habrá circunstancias que no dependan de las decisiones del administrador, como puede ser el tipo de cambio o el índice inflacionario, no obstante, habrá otras que sí, como el establecimiento de controles internos o de políticas y procedimientos.

En este sentido, la aplicación del denominado análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas) nos podría ser de mucha utilidad para tomar decisiones en diferentes aspectos

Por ello, uno de los objetivos de tu revista Audacia Corporativa Fiscal, es proporcionar información oportuna, que te ayude a tomar decisiones en distintas áreas; y este número 55 no será la excepción, ¡Que la disfrutes!

“Si no tienes ganas de ser frustrado jamás en tus deseos, no desees sino aquello que depende de ti.” - Epicteto de Frigia

Editorial 21 36 audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 3 JoséLuisArroyo Amador Director Editorial Sergio RamosGómez Consejo Editorial EfraínSalvador Miramón Consejo Editorial LuisArroyo Editor SamanthaArroyo Covarrubias Diseño editorial Contacto: revista@audaciacorporativafiscal.com DIRECTORIO EFRAÍN SALVADOR MIRAMON

Norma Internacional de Gestión de la Calidad 1 (NIGC1), Gestión de la Calidad para Firmas de Auditoría que Realizan Auditorías o Revisiones de Estados Financieros u Otros Encargos de Aseguramiento o Servicios Relacionados

El Consejo de Normas Internacionales de Auditoría y Aseguramiento "IAASB" (International Auditing and Assurance Standards Board), encargado de mejorar la calidad y la uniformidad de las actividades en todo el mundo y fortalecer la confianza pública en la profesión de auditoría y aseguramiento de la información a nivel mundial, asimismo, emite normas en materia de auditoría, control de calidad, revisión y aseguramiento de la información, además de otros servicios relacionados.

En diciembre del 2020, publicó tres Normas de Gestión de la Calidad nuevas y modificaciones, que fortalecen y modernizan el enfoque de la firma de auditoría para la gestión de la calidad: la NIGC 1, NIGC 2 y la NIA 220, Gestión de la Calidad de la Auditoría de Estados Financieros.

A través de estas normas, el IAASB aborda un ecosistema de auditoría en evolución y cada vez más complejo, incluidas las crecientes expectativas de las partes interesadas y la necesidad de sistemas de gestión de la calidad que sean proactivos y adaptables

Las normas dirigen a las firmas de auditoría a mejorar su seguimiento y corrección, a incorporar la calidad en su cultura corporativa y el "tono de la dirección", y mejorar la solidez de las revisiones de calidad de los encargos

¿Qué es la NIGC 1?

▶ La NIGC 1 aborda la responsabilidad de una firma de auditoría de contar con un sistema de gestión de la calidad (SGC), el cual constituye un mecanismo que ayuda a los equipos de auditoría a realizar encargos de calidad.

Las firmas de auditoría realizan diferentes encargos bajo las Normas del IAASB:

Auditorías o revisiones de estados financieros realizados bajo las NIA (Normas Internacionales de Auditoría) y las NIER (La Norma Internacional de Encargos de Revisión).

Encargos de aseguramiento distintos de auditorías o revisiones de información financiera histórica realizados (por ejemplo, aseguramiento de informes externos extendidos, o aseguramiento sobre los controles en organizaciones de servicios); o Encargos de servicios relacionados realizados (es decir, procedimientos acordados y encargos de compilación).

Las Normas de Encargos del IAASB se ocupan de la realización de estos trabajos, incluidas las responsabilidades del socio del encargo y del equipo del encargo. Estas normas son parte de la premisa bajo la cuál está sujeta la NIGC 1 y la NIGC 2 o los requerimientos nacionales que tengan el mismo nivel de exigencia.

La NIGC 1 está relacionada con la responsabilidad de la firma de auditoría para el Sistema de Gestión de la Calidad (SGC), siendo el SGC el mecanismo que crea un entorno para apoyar a los equipos encargados de la calidad

También ayuda a la firma de auditoría a lograr la calidad del encargo consistente, enfocándose en la forma en la que la firma de auditoría maneja la calidad de los encargos realizados

La NIGC 1 reemplaza la actual NICC 1, Control de calidad para las firmas de auditoría que realizan auditorías y revisiones de estados financieros, y otros encargos de aseguramiento y servicios relacionados.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 4 A U D I T O R Í A / E M P R E S A R I A L

de auditoría como el objetivo del SGC.

La NIGC 1 tiene como objetivo mejorar la solidez del SGC de la firma de auditoría. Esto requiere que la firma de auditoría personalice el diseño, implementación y operación de su SGC con base en la naturaleza y circunstancias de la firma de auditoría y los encargos que realiza. También requiere que la firma de auditoría haga la transición de políticas y procedimientos que abordan elementos en lo individual, como lo requiere la NICC 1 actual, a un enfoque integrado de gestión de la calidad que refleje el sistema en su conjunto. Los cambios clave incluyen:

Un enfoque más proactivo y personalizado para la gestión de la calidad, centrado en lograr los objetivos de calidad mediante la identificación de los riesgos para esos objetivos y la respuesta a los riesgos.

Requerimientos mejorados para abordar el gobierno corporativo y el liderazgo de la firma de auditoría, incluido el aumento de las responsabilidades del liderazgo

Requerimientos ampliados para modernizar la norma y reflejar los factores que afectan el entorno de la firma de auditoría, incluidos los requerimientos para abordar la tecnología, las redes y el uso de proveedores de servicios externos

Nuevos requerimientos que abordan la información y la comunicación, incluida la comunicación con terceros. Requerimientos mejorados para el seguimiento y la corrección para promover un monitoreo más proactivo del SGC en su conjunto y la remediación efectiva y oportuna de las deficiencias.

El efecto en los cambios y aplicabilidad de la norma

La NIGC 1 aplica para todas las firmas de auditoría que realizan auditorías o revisiones de estados financieros u otros encargos de aseguramiento o servicios relacionados.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 5

Si la firma realiza alguno de estos encargos, esta norma le aplica. En circunstancias en las que la firma de auditoría realiza otros tipos de encargos que no son encargos realizados bajo las Normas de Encargos del IAASB (por ejemplo, servicios de impuestos o servicios de consultoría), la NIGC 1 no requiere que el SGC se extienda a dichos encargos.

Sin embargo, la NIGC 1 puede afectar las áreas operativas de la firma de auditoría (por ejemplo, TI y recursos humanos), otros encargos que no se realizan según las Normas de Encargos del IAASB o el personal de la firma de auditoría que no está involucrado en la realización de encargos según las Normas de Encargos del IAASB

Esto se debe a que la NIGC 1 no considera la gestión de la calidad como una función separada de la firma de auditoría. En cambio, con el fin de mejorar la eficacia de la gestión de la calidad, la NIGC1 promueve la integración de la gestión de la calidad en la cultura de la firma de auditoría, en la estrategia de la firma de auditoría, las actividades operativas y los procesos de negocios.

Además, para cumplir con la ley, la regulación o los requerimientos de ética aplicables, es posible que el SGC de la firma de auditoría deba abordar otras áreas de la firma.

El SGC (Sistema de Gestión de Calidad) de la firma de auditoría puede afectar otras áreas de la firma

La NIGC 1 requiere que la firma de auditoría establezca un objetivo de calidad en el que “La firma demuestre un compromiso con la calidad a través de una cultura que existe en toda la firma de auditoría". Además, aborda la necesidad de que la cultura reconozca y refuerce “la importancia de la calidad en las decisiones y acciones estratégicas de la firma de auditoría, incluidas las prioridades financieras y operativas de la firma de auditoría".

En consecuencia, la estrategia, las decisiones, los objetivos y la gestión de recursos de la firma de auditoría deben reflejar un compromiso con la calidad.

La NIGC 1 aborda los recursos humanos y los recursos tecnológicos. Como resultado, la función de TI de la firma de auditoría y la función de recursos humanos pueden verse afectadas por el SGC

La NIGC 1 aborda la planificación y necesidades de recursos, incluida la obtención, distribución o asignación de recursos Esto afecta la forma en que los recursos, incluidos los financieros, se utilizan en toda la firma de auditoría

La NIGC 1 aborda el cumplimiento de los requerimientos de ética aplicables En el contexto de las disposiciones de los requerimientos de ética aplicables, la firma de auditoría puede necesitar diseñar e implementar políticas o procedimientos que: Prohíban la prestación de ciertos servicios distintos de los de aseguramiento a clientes que sean entidades de interés público para los cuales la firma de auditoría realiza auditorías o revisiones de estados financieros o Prohíban al personal que realiza auditorías o revisiones de estados financieros u otros encargos de aseguramiento, así como a otras personas identificadas dentro de la firma de auditoría de tener ciertos intereses financieros en entidades para las cuales se realizan dichos encargos.

Fecha de entrada en vigor

A nivel internacional, esta norma será aplicable a partir del 15 de diciembre de 2022 y reemplaza a la Norma Internacional de Control de Calidad 1 (NICC 1) – Control de calidad en las firmas de auditoría que realizan auditorías y revisiones de estados financieros, así como otros encargos que proporcionan un grado de seguridad y servicios relacionados.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 6 V Í C T O R M A N U E L G O N Z Á L E Z V I C T O R I A Contador Público Certificado por el IMCP Integrante de la Comisión Orientadora de Elecciones del IMCP Integrante de la comisión de Control de Calidad de la Región Centro del IMCP Catedrático del Instituto Tecnológico de Cuautla y de la Universidad Latina C.P.R. autorizado por AGAFF (Administración General de Auditoría Fiscal Federal) S o b r e e l A u t o r :

Conceptos básicos del salario para efectos laborales

En materia laboral, el concepto “SALARIO” es uno de los más utilizados, ya que es un elemento indispensable en la relación de trabajo, tan es así que observamos anuncios que señalan que ofrecen “salario más prestaciones”, como si existiera una diferencia entre el primero y las segundas.

Además de ello, nos surgen dudas, sobre la base que se debe aplicar para determinar algún derecho, como puede ser el pago de vacaciones o aguinaldo, la indemnización que corresponda, la participación de los trabajadores en las utilidades de las empresas (PTU) o la prima de antigüedad.

Ante ello, me permito compartir algunas ideas que puedan ayudar a aplicar las distintas conceptualizaciones o calificativos que se le pueden otorgar al SALARIO

Salario (lato sensu)

El salario en sentido amplio, lo encontramos en el artículo 82 de la Ley que establece: “Artículo 82.- Salario es la retribución que debe pagar el patrón al trabajador por su trabajo.”

Como podemos observar todo aquello que se le pague al trabajador por su trabajo, se le denominará SALARIO como, por ejemplo: las horas extras, un bono de productividad o por objetivo; pues se encuentran directamente relacionados con el trabajo que desarrolle el trabajador.

Salario nominal (stricto sensu).

El salario en un sentido particular o estricto equivale al que denominamos salario nominal, es decir la percepción que se le entregará al trabajador por cada día que labora.

Ejemplo de ello, es cuando se le indica al trabajador que ganará $500.00 pesos por día.

Salario ordinario

Se considera bajo esta denominación, los pagos que recibe el trabajador regularmente (ordinariamente), en un periodo de nómina y que conforman la denominada “cuota diaria”; como, por ejemplo: la ayuda de transporte quincenal o algún otro concepto semanal

Al respecto, el Poder Judicial, ha emitido el siguiente criterio:

Aguinaldo. Salario que debe servir de base para su pago El aguinaldo es una prestación prevista en el artículo 87 de la Ley Federal del Trabajo, cuyo ordenamiento fija las condiciones mínimas para su otorgamiento y establece su pago con base en el salario del trabajador, el cual, para efectos de su cuantificación, es el ordinario, que de acuerdo con el numeral 82 de la citada legislación, se conforma con la "cuota diaria" invariable, por la labor realizada, verbigracia "ayuda de despensa", "premio de asistencia",

audaciacorporativafiscal.com

REVISTA AUDACIA | PÁGINA 7 L A B O R A L

"compensación de apoyo", "compensación garantizada" o algunas semejantes, a pesar de que una contratación individual, colectiva o en las condiciones generales de trabajo, se aluda a conceptos de salarios diversos, como son los denominados: tabulado, compactado, fijo, base, neto o cualquier otro, pues dada la naturaleza genérica del salario, debe considerarse para el pago del aguinaldo, el relativo al último precepto, es decir, la cantidad con que se retribuye al obrero por su trabajo de manera diaria, en el que se incluirá el denominado: tabulado, compactado, fijo, neto o base y las prestaciones que ordinaria, diaria e invariablemente perciba

Como podemos observar, la denominada “cuota diaria” se conforma por todos aquellos pagos que recibe el trabajador de manera regular u ordinaria; por ello el calificativo

Salario extraordinario

En contraposición al calificativo de “ordinario” tenemos como “extraordinario” a todos aquellos pagos que percibe el trabajador, pero no de forma regular en los periodos de nómina como, por ejemplo, el aguinaldo, pues este solo se paga, generalmente en una sola ocasión en un periodo de un año, al igual que las vacaciones y la prima vacacional; es decir, son conceptos que no se cubren de manera regular u ordinaria en los periodos de nómina.

Lo anterior lo observamos al timbrar una nómina para efectos del Servicio de Administración Tributaria (SAT); pues lo realizamos en nóminas extraordinarias.

Salario diario integrado para efectos indemnizatorios

En este concepto, englobamos todos aquellos pagos que son conocidos en la relación de trabajo, ya sean ordinarios o extraordinarios; puesto que consideramos las percepciones que recibe regularmente el trabajador, así como aquellas extraordinarias, como la parte proporcional del aguinaldo.

No obstante, respecto de las percepciones variables, solo se incluyen aquellas que haya recibido el trabajador en los treinta días efectivamente trabajados antes del nacimiento del derecho, conforme al artículo 89 de la Ley Federal del trabajo

Conclusiones

Como podemos analizar, cada uno de los pagos que realizamos a los trabajadores, los podemos clasificar o catalogar en las distintas categorías que se han señalado y dependerá del efecto que se pretenda con la percepción el impacto económic t d á

Ante ello, n los conceptos que se han ver

Esperando lioso tiempo a la lectura de

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 8

E F R A Í N S A L V A D O R M I R A M O N Contador Público y Licenciado en Derecho Formador de Talento Empresarial S o b r e e l A u t o r :

Deducción de colegiaturas: un estímulo fiscal con áreas de oportunidad

1 Introducción

El estímulo fiscal sobre el pago de servicios educativos para personas físicas, mejor conocido como “deducción de colegiaturas” es, sin lugar a dudas, una medida bien recibida por la sociedad mexicana desde que fue decretada y publicada en el Diario Oficial de la Federación (DOF). Sin embargo, existen áreas de oportunidad que deben analizarse para que dicho estímulo impacte positivamente a un sector más amplio de la población. Partiendo de esta premisa, en el presente artículo se abordan algunas propuestas de mejora.

2 Desarrollo

2.1 Antecedentes

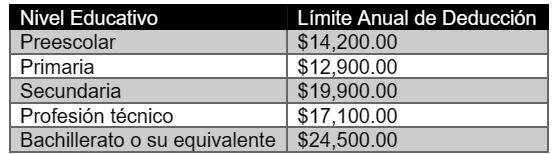

Originalmente el 15 de febrero de 2011, y posteriormente el 16 de diciembre de 2013, con el propósito de fortalecer la economía familiar, así como de lograr una mayor cobertura y permanencia en el sistema educativo nacional, el Presidente de la República en funciones, Felipe Calderón Hinojosa, y Enrique Peña Nieto, respectivamente, emitió un decreto en el que estableció un estímulo fiscal a los contribuyentes personas físicas para que, en la determinación del Impuesto Sobre la Renta (ISR) del ejercicio, pudieran disminuir los pagos efectuados por concepto de los servicios de educación básica y media superior a instituciones privadas del país que realicen para sí, para su cónyuge o para la persona con quien vivan en concubinato, así como para sus ascendientes o descendientes en línea recta. El límite anual de deducción que podrá disminuirse por cada una de las personas respecto de las cuales la persona física realice los pagos en cuestión, dependiendo el nivel educativo, es el siguiente:

Fuente:Elaboraciónpropiaconfundamentoenelnumeral1 10,DecretopublicadoenelDOFel26dediciembrede2013 Deduccióndecolegiaturas

El estímulo es procedente toda vez que los arriba citados (beneficiarios, excepto el mismo contribuyente) no perciban durante el año calendario, ingresos en cantidad igual o superior a la que resulte de calcular una Unidad de Medida y Actualización (UMA) elevada al año. Otra condición para hacer efectiva esta deducción, es que las mencionadas instituciones de enseñanza cuenten con autorización o Reconocimiento de Validez Oficial de Estudios (RVOE) de la Ley General de Educación (LGE), así como que el pago se realice por transferencia, tarjeta de crédito o débito o cheque nominativo, es decir por medio bancarizado Además de lo anterior, el Comprobante Fiscal Digital por Internet (CFDI), debe de contener: Clave del Uso: (D10) Pagos por servicios educativos (colegiaturas), contener el Complemento Concepto de

Instituciones Educativas Privadas, al igual que el nombre completo, la CURP, y el nivel educativo que cursa el alumno

2.2 Áreas de oportunidad

Si bien la orientación del estímulo fiscal genera un impacto positivo para las familias mexicanas que se encuentran en la posibilidad de invertir en la educación de sus hijos, o en la propia, existen aspectos evidentes susceptibles de mejora. Se debe de evaluar el hecho de que, desde su publicación hace más de 10 años, los montos para esta deducción no se han actualizado, por lo que permanecen lo límites anuales de deducción antes expuestos, cuestión que no refleja las circunstancias económicas actuales, ya que por el efecto de la inflación acumulada se ha perdido más de

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 9

F I S C A L

la mitad del beneficio en su aplicación, como se puede apreciar a continuación:

registrada desde febrero de 2011 a la fecha, los montos a que se refiere el estímulo de colegiaturas contenido actualmente en el numeral 1.10 del Decreto publicado en el Diario Oficial de la Federación (DOF) el 26 de diciembre de 2013, o en el mejor de los casos, eliminar sus límites. Lo anterior incentivaría la formalidad de los prestadores de servicios educativos, y promovería, como resultado un aumento en la recaudación por concepto del Impuesto Sobre la Renta (ISR)

2.3.3. Incorporar el texto del Decreto a la Ley del Impuesto Sobre la Renta (LISR)

Durante el tiempo transcurrido desde febrero de 2011 el panorama económico en nuestro país y el poder adquisitivo de las familias mexicanas han cambiado de manera significativa, por lo que actualizar los montos referidos, o eliminar sus límites, así como contemplar todos los niveles educativos, resultaría en un gran apoyo para el ingreso de las familias mexicanas, que por lo general realizan grandes esfuerzos para cubrir los pagos en esta asignatura.

2.3. Propuestas de mejora

2.3.1. Contemplar todos los niveles educativos Los montos referidos anteriormente únicamente son aplicables a educación básica y media superior en instituciones privadas, lo que excluye definitivamente la inversión en la educación del nivel universitario, violentando así el principio de equidad tributaria ya que no genera garantías al contribuyente que puede pagar una educación privada en cualquiera de sus niveles. En este sentido, partiendo de que la educación es uno de los principales medios para impulsar el desarrollo de la sociedad, así como el crecimiento económico del país, es necesario que se emita una propuesta de reforma que contemple todos los niveles educativos, lo que se traduciría en un beneficio para los contribuyentes y sus beneficiarios que hoy cursan sus estudios en distintos niveles.

2.3.2. Actualizar los montos a deducir, o eliminar sus límites

Una perspectiva de deducciones fiscales incluyente en materia educativa debe de ir encaminada en disminuir o eliminar los limitantes en su aplicación Para tal efecto, es necesario que se emita una propuesta de reforma, para por lo menos, actualizar con base en la inflación

Con la finalidad de garantizar un escenario de certidumbre jurídica, tanto para los contribuyentes que se beneficien del estímulo fiscal, como para las autoridades fiscales, es necesario que se emita una propuesta de reforma que contemple la derogación de los numerales 1 8, 1 9 y 1 10 del Decreto publicado en el Diario Oficial de la Federación (DOF) el 26 de diciembre de 2013, para su inclusión en el artículo 151, o en su defecto, en el Título VII de la ley de la materia.

3. Conclusión

El que un contribuyente, persona física, decida invertir en más y mejor educación para su familia o para sí mismo, no debe verse como un gasto superfluo, sino siempre a la luz del principio de equidad tributaria establecido en la Fracción IV del Artículo 31 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM). Es un error, por parte del Estado, el considerar que la educación en escuelas particulares (privadas) es un lujo, o algo que está reservado o que es exclusivo para personas que cuentan con muchos recursos económicos, ya que la realidad, no es así. Muchas familias mexicanas hacen el esfuerzo de pagar mes con mes una colegiatura para que sus hijos tengan mayores oportunidades laborales y profesionales en el futuro, y esto es una intención totalmente válida y viable Si el Estado no tiene la capacidad de garantizar la impartición de una educación de excelencia y de calidad de forma gratuita, por lo menos debería generar las condiciones para que quienes quieran acceder a ésta, en respuesta a su esfuerzo, obtengan beneficios e incentivos en materia fiscal.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 10 J O S É H U M B E R T O G O N Z Á L E Z M E N E S E S

S o b r e e l A u t o r :

Contador Público Maestro en Impuestos Doctorando en Materia Fiscal Catedrático de la Facultad de Contabilidad y Administración de Tecomán de la Universidad de Colima jgmeneses@ucol mx

Epítome de la Declaración anual 2022 de las Personas Físicas

“Nadie puede convencer a otro de que cambie. Cada uno de nosotros custodia una puerta del cambio que sólo puede abrirse desde dentro No podemos abrir la puerta de otro, ni con argumentos ni con apelaciones emocionales ” Stephen Covey

Hola querido Audaz deseo estés bien, lo mejor que haya paz, amor y felicidad, hoy abordaré un tema que a todos nos interesa como personas físicas, ya que se presenta en el mes de abril la declaración anual del ejercicio 2022 que comprende el periodo del 1 de enero al 31 de diciembre de 2022, lo cual es de vital importancia para estar tranquilos y en paz con el cumplimiento de esta obligación de carácter fiscal

Así también con este cumplimiento es necesario destacar que pueden ser dos opciones principales que haya un saldo a cargo y por lo tanto se deberá de pagar o en su caso podría existir un saldo a favor del contribuyente que por ese motivo es un atractivo para el contribuyente que si planeó adecuadamente podría determinar un saldo a favor, que será devuelto si es que no hay irregularidades en determinado tiempo que la ley establece como plazo máximo de 40 días para su devolución.

El fundamento legal para la presentación de la declaración anual se encuentra en el artículo 150 de la Ley del Impuestos Sobre la Renta (LISR) que establece lo siguiente:

“Las personas físicas que obtengan ingresos en un año calendario, a excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas

Podrán optar por no presentar la declaración a que se refiere el párrafo anterior, las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos señalados en los Capítulos I y VI de este Título, cuya suma no exceda de $400,000.00, siempre que los ingresos por concepto de intereses reales no excedan de $100,000.00 y sobre

dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del artículo 135 de esta Ley.

En la declaración a que se refiere el primer párrafo de este artículo, los contribuyentes que en el ejercicio que se declara hayan obtenido ingresos totales, incluyendo aquéllos por los que no se esté obligado al pago de este impuesto y por los que se pagó el impuesto definitivo, superiores a $500,000 00 deberán declarar la totalidad de sus ingresos, incluidos aquéllos por los que no se esté obligado al pago de este impuesto en los términos de las fracciones XVII, XIX, inciso a) y XXII del artículo 93 de esta Ley y por los que se haya pagado impuesto definitivo en los términos del artículo 138 de la misma.

Los contribuyentes que obtengan ingresos por la prestación de un servicio personal subordinado, estarán a lo dispuesto en el artículo 98 de esta Ley.”

Se destaca lo siguiente:

Está dirigido a las personas físicas. Ingresos en un año calendario (2022). Obligados a pagar impuesto anual. Mediante declaración.

Presentada en el mes de abril del año siguiente (abril 2023).

Ante las oficinas autorizadas Quienes obtengan ingresos por sueldos e intereses que no exceda de $400,000 no presentarán, siempre que los intereses reales no excedan de $100,000 y se haya aplicado la retención del impuesto correspondiente

Cabe mencionar que es muy importante elaborar un cuestionario previo, que determine y descarte otras obligaciones así como información que será útil para la determinación del impuesto, por lo que sugiero el siguiente cuestionario para el cliente y minimizar

1. 2. 3. 4. 5. 6 7

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 11 F I S C A L

riesgos, que es el siguiente:

Favor de contestar el siguiente cuestionario que se utilizará para su declaración anual de persona física para el ejercicio del año 2022 (únicamente para operaciones durante el año 2022)

1 ¿Ha percibido ingresos provenientes del extranjero? En caso afirmativo ¿Pago impuestos en el extranjero?

2. ¿Realizó la venta de algún bien durante el año?

3. ¿Tiene otros ingresos aparte de los que percibe por su actividad? Préstamos, Intereses, Premios, Donativos, etc.

(SI la respuesta es afirmativa favor de especificar)

4. ¿Cuántas cuentas bancarias tiene que le hagan depósitos (incluye tarjetas de crédito)?

(SI la respuesta es afirmativa favor de especificar) Proporcionar estados de cuenta bancarios de cada uno de los meses.

5. ¿Tiene algún impuesto pendiente de acreditar de años anteriores?

6. Si tiene DEDUCCIONES PERSONALES, ¿mencionar cuáles son?

7. En caso de tener saldo a favor en ISR enviar número de cuenta con clave interbancaria que esté a su nombre y cuál es la institución bancaria

8 En caso de ser funcionario público, considerar la presentación de la declaración patrimonial 2022 (recursos gubernamentales)

9 ¿Es socio Socio o Accionista de alguna empresa?

10 En caso afirmativo de ser Accionista ¿Le pagaron Dividendos?

Con este breve cuestionario querido Audaz se minimiza el impacto de correr riesgos, esto no impide algún contratiempo adicional, ser muy analítico y revisar a profundidad el tema de la declaración anual.

Los fundamentos legales son los siguientes como obligación para presentar la declaración anual son los siguientes:

Obligación de presentar tu declaración.

Código Fiscal de la Federación vigente para 2022:

Artículos 31 y 32.

Reglamento del Código Fiscal de la Federación vigente para 2022: Artículo 41.

Ley del Impuesto sobre la Renta vigente para 2022:

Artículos 113-G, fracción VII y 150

Cálculo del impuesto

Ley del Impuesto sobre la Renta vigente para 2022: Artículos 113-F y 152.

Medio de presentación

Resolución Miscelánea Fiscal vigente para 2022: Reglas 2 8 3 1 y 2 8 3 3

Medios de pago

Código Fiscal de la Federación vigente para 2022: Artículo 20, séptimo párrafo

Resolución Miscelánea Fiscal vigente: Regla 2.1.18.

Cabe mencionar que debes tener contraseña y/o e.firma vigente para su presentación. Debes considerar que hay información previamente cargada con los CFDI que se emitieron así como los recibidos en su caso, por lo que si se determina un saldo a favor deberás de contar con tu CLABE INTERBANCARIA a 18 posiciones.

Es muy importante querido Audaz, que elabores papeles de trabajo y así poder cotejar con la precarga que tiene el aplicativo de la declaración anual.

Un dato importante hay que revisar de forma analítica los ingresos precargados, porque hay algunos contribuyentes que se están llevando la desagradable sorpresa que tienen ingresos que no reconocen por supuestos retenedores, es por ello que siempre se debe de comentar previamente con los clientes, los ingresos que se tienen y no caer en algún error de aceptar ingresos que no le correspondan por no tener la comunicación adecuada con el cliente.

De vital importancia resulta el comentario que los contribuyentes que tributen en RÉGIMEN SIMPLIFICADO DE CONFIANZA (RESICO) deben presentar la declaración de impuestos de lo contrario el SAT podría dejarlo fuera de este régimen de conformidad con lo siguiente:

“Los contribuyentes que omitan tres o más pagos mensuales en un año calendario consecutivos o no, o bien, NO PRESENTEN SU DECLARACIÓN ANUAL, DEJARÁN DE TRIBUTAR CONFORME A ESTA SECCIÓN Y DEBERÁN REALIZARLO EN LOS TÉRMINOS DEL TÍTULO IV, CAPÍTULO II, SECCIÓN I O CAPÍTULO III DE ESTA LEY, SEGÚN CORRESPONDA.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 12

En caso de que, transcurrido un ejercicio fiscal sin que el contribuyente emita comprobantes fiscales y éste no haya presentado pago mensual alguno, así como tampoco la declaración anual, la autoridad fiscal podrá suspenderlo en el Registro Federal de Contribuyentes, respecto de las actividades a que se refiere el artículo 113-E de esta Ley, sin perjuicio del ejercicio de facultades de comprobación que lleve a cabo la autoridad, así como de la imposición de sanciones Los contribuyentes que tributen en esta Sección no podrán aplicar conjuntamente otros tratamientos fiscales que otorguen beneficios o estímulos. “

(énfasis añadido)

Por favor no olvides que si hay ingresos por los conceptos de préstamos, Donativos, Premios y que rebasen $600,000 y en caso de no estar sujetos de ISR, o sea estar exentos, por el motivo de no informar, se pierde el derecho si no se informa debidamente en la declaración anual.

Un dato que no puede pasar por alto es la PTU de aquellos contribuyentes que pagan sueldos y que determinaron base gravable para la PTU, por lo que no olvides esta obligación que no es fiscal pero es el derecho de los trabajadores a percibir la Participación en las Utilidades de las Empresas (PTU)

Para entrar al sistema automático de devoluciones que es una facilidad administrativa se podrá ejercer esta opción siempre que haya saldo a favor hasta el 31 de julio del año 2023, respecto de la declaración del año 2022.

Por último y no menos importante si dejas de presentar la declaración anual, estando obligado a ello se tiene sanciones e infracciones por no presentarla, de conformidad con el artículo 81 y 82 del Código Fiscal de la Federación.

Hasta la próxima querido Audaz, no es que tengamos tiempo, es que desperdiciamos mucho, abrazo fuerte…

“Si realmente quiero mejorar la situación, puedo trabajar en lo único sobre lo cual tengo control: yo mismo.” Stephen Covey.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 13 S E R G I O R A M O S G Ó M E Z

S o b r e e l A u t o r :

Contador Público Certificado por el IMCP Maestro en Derecho por la UNITEC Abogado postulante en materia fiscal con registro en el TFJA Director General de Estrategia Legal Normativa, S C Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP Tesorero del Club Rotario Pachuca

Efectos de la inflación en los precios de transferencia

Así como la pandemia azotó a la economía mundial, en los últimos años se han presentado importantes efectos económicos a nivel global, sin embargo, uno de los que más preocupa es, sin duda, la inflación.

En rasgos generales, el incremento en los precios de los energéticos, insumos, productos alimenticios y las distintas disrupciones en las cadenas de suministro han resultado en una mayor inflación de lo que se esperaba en este año, siendo Estados Unidos y algunas economías en desarrollo los que más han sufrido este impacto

En el caso de las economías avanzadas, la expectativa de inflación para el presente año es del 3 6%, mientras que para las economías emergentes o en desarrollo es del 5 9% Para mitigar este problema, los bancos centrales han utilizado la política monetaria incrementando las tasas de interés de referencia, especialmente en aquellas economías en donde el acceso al crédito es mayor.

Asimismo, sin dejar de lado los efectos de esta pandemia en el crecimiento económico, de acuerdo con el Banco Mundial, después de haber repuntado un 5.5% estimado para 2021, la expectativa de crecimiento económico mundial para 2022 se redujo a 4.1%.

Además, no hay que olvidar que el mercado europeo se verá fuertemente afectado por la guerra entre Rusia y Ucrania y que, ante las sanciones impuestas, éstas tendrán impacto en todo el mundo.

Para LATAM, la inflación continúa incrementando por distintos factores económicos y sociales, como:

Los precios de los combustibles fósiles, los cuales se han incrementado casi al doble con respecto al año pasado, mientras que los precios de los energéticos también han experimentado alzas importantes, así como el precio de los bienes de la canasta básica.

Además, considerando la escasez en la oferta de bienes y servicios, las cadenas de suministro de las industrias más importantes en la región aún siguen altamente fragmentadas

De acuerdo con estimaciones del Fondo Monetario Internacional, se espera que el crecimiento económico de Latinoamérica siga debilitándose en los próximos años, además de las expectativas de tasas de inflación esperadas de entre 10% y 11%

Solamente en México, al cierre de 2021 se alcanzaron niveles de inflación no vistos en las últimas dos décadas, de acuerdo con el informe para el último trimestre publicado por el Banco de México, situándose tan solo en la primera quincena de 2022 en 7.22%.

Impacto en los análisis de precios de transferencia

Una de las principales consecuencias de los impactos que la inflación está sufriendo es que se han modificado los mercados globales, las negociaciones comerciales y los términos económicos. Para ello, es importante revisar y analizar los efectos económicos, comerciales, contractuales, entre otros, que puedan tener en las políticas intercompañía y la alineación de funciones, activos y riesgos.

El incremento en el precio de los bienes y servicios genera la necesidad de evaluar si las compañías podrán transferir éstos a lo largo de la cadena de valor hasta llegar al consumidor final o si, en el muy corto plazo, deben modificar sus precios de transferencia, considerando los efectos que esto pueda llegar a tener en su participación de mercado y márgenes de rentabilidad.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 14

F I S C A L

Las Guías de Precios de Transferencia emitidas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), señalan que los términos económicos de una transacción intercompañía deben reflejarse dentro del reporte de precios de transferencia, por lo cual es relevante que durante el 2022 se incorporen los efectos inflacionarios dentro del análisis funcional y económico que soportará el valor de mercado de las operaciones del grupo.

A comparación de ejercicios anteriores, se espera que las autoridades fiscales revisen con detalle los márgenes de rentabilidad y los cambios que se hayan registrado durante el 2022.

Ante esta situación, se vuelve de gran importancia que exista una revisión preliminar previo al cierre de ejercicio de la situación financiera de la compañía y que los análisis de precios de transferencia incorporen información económica que soporte las circunstancias del periodo analizado y los posibles ajustes razonables que deriven de dicha situación, de tal forma que se pueda demostrar el principio de valor de mercado de las transacciones intercompañía.

Ante cualquier duda consulte al especialista en estudios de precios de transferencia y verifique su situación fiscal para el cierre del ejercicio.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 15 H É C T O R F . B R A V O S Á N C H E Z S i Di t G ABC i d t f i S C S o b r e e l A u t o r : Escucha en vivo el programa de radio de Audacia Corporativa Fiscal Cada dos martes, 13:00 hrs. SinergiaInteligente.com

Ganancia en enajenación de Activos

Para el adecuado desarrollo de sus actividades y el logro de sus objetivos los contribuyentes suelen apoyarse de una serie de bienes tangibles que coloquialmente son denominados como activos fijos los cuales al ser de su propiedad son utilizados para llevar a cabo la producción de otro tipo de bienes o servicios, aunque eventualmente también pueden ser arrendados a terceras personas o bien utilizarse por el propio contribuyente en la realización de funciones de índole administrativa por lo que de entrada no se tiene alguna intención inmediata de ser vendidos; la adquisición de estos bienes se lleva a cabo con la finalidad de que a través de su uso intensivo se produzcan de manera constante beneficios económicos derivados de las operaciones normales del negocio situación que a la postre trae como resultado un desgaste natural lo cual ocasiona que se vaya generando una pérdida en el valor de estos equipos y se haga necesaria una sustitución o la venta de los mismos.

A esta pérdida de valor que sufren estos bienes se le conoce como depreciación y existen diversos métodos para distribuir el monto depreciable de forma sistemática y razonable a lo largo de la vida útil de estos activos por lo que se debe elegir el método que más fielmente refleje el patrón esperado de obtención de los beneficios económicos futuros, considerando las políticas de la entidad y las características del bien. Dicho método debe aplicarse uniformemente en todos los periodos, a menos que se haya producido un cambio en el patrón esperado de obtención de dichos beneficios

Ahora bien, cuando un equipo ya no es capaz de seguir produciendo más beneficios económicos o bien se decide dar paso a su sustitución a través de la venta o el remate del mismo habrá que registrar el resultado de esta operación dentro de los resultados obtenidos de manera ordinaria y para ello habrá que estimar cuál podría ser el valor actual que podría tener el activo en el momento de ser enajenado para que al compararlo con el precio obtenido por su enajenación determinemos el resultado que pudiera ser una ganancia o una pérdida.

Cuando esto ocurra habrá que tener en cuenta el tipo de equipo de que se trate para darle el tratamiento fiscal adecuado ya que de esto dependerá el camino a seguir para la determinación de la ganancia o pérdida fiscal en su caso:

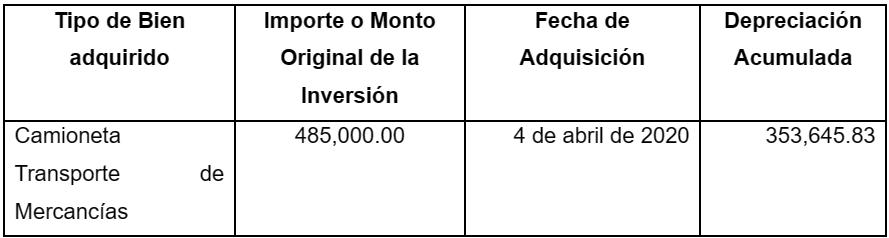

A.-Venta de un equipo adquirido en abril de 2020 que fue deducible mismo que se enajena en abril de 2023.

De acuerdo con el artículo 31 sexto párrafo de la Ley del Impuesto Sobre la Renta cuando el contribuyente

enajene

los bienes o cuando éstos dejen de ser útiles para obtener los ingresos, deducirá, en el ejercicio en que esto ocurra, la parte aún no deducida.

1. Determinación de la depreciación acumulada

2. Determinación de la parte no deducida

Nota: La depreciación acumulada considera 8 meses completos de 2020, y solo 3 meses de 2023 ya que la venta del equipo fue realizada en abril

Ahora bien, en este orden de ideas el párrafo séptimo del mismo artículo establece la posibilidad de actualizar el saldo pendiente por deducir multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 16 F I S C A L

3. Saldo pendiente por deducir actualizado

4. Determinación de la utilidad o Perdida Fiscal

La ganancia así determinada habrá de sumarse a los demás ingresos nominales y pagar el impuesto a través de la aplicación del coeficiente de utilidad aplicable en ese momento

Para el caso de que el bien haya dejado de ser útil o dejado de producir beneficios económicos futuros recordemos que el contribuyente deberá mantener sin deducción un peso en sus registros (Reforma Fiscal 2022) y presentar aviso ante las autoridades fiscales a través de la forma oficial ficha de trámite 161/ISR “Aviso que presenta el contribuyente cuando los bienes dejen de ser útiles para obtener sus ingresos”, del Anexo 1-A de RMISC

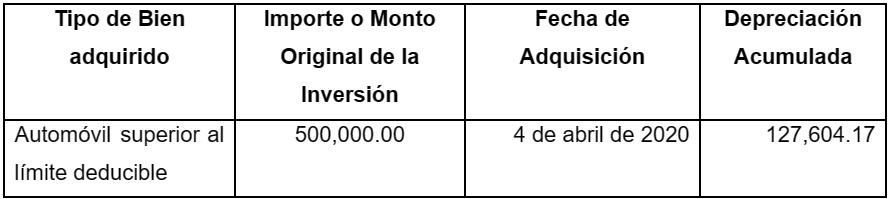

B. Para el caso de la venta de un bien que haya sido parcialmente deducible se considerará la diferencia entre el monto original de la inversión deducible disminuido por las deducciones efectuadas sobre dicho monto y el precio en que se enajenen los bienes.

1. Determinación de la depreciación acumulada

Nota: La depreciación acumulada considera 8 meses completos de 2020, y solo 3 meses de 2023 ya que la venta del equipo fue realizada en abril

2. Determinación de la parte no deducida

3. Saldo pendiente por deducir actualizado

4. Determinación de la utilidad o Perdida Fiscal

3 Tratándose de bienes cuya inversión no es deducible en los términos de las fracciones II, III y IV del artículo 36 de esta Ley, se considerará como ganancia el precio obtenido por su enajenación

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 17

C . P . C . Y L . F . F R A N C I S C O J U L I Á N B O A S O N O R Í O S Socio en Prime Master Fiscal S C fboasono@primefiscal com mx Catedrático en la Universidad Autónoma de Hidalgo S o b r e e l A u t o r :

Postulados básicos de la contabilidad gubernamental

resultados y generación de flujos de efectivo futuros, considerando el desempeño y rentabilidad correspondiente.

Considero que lo anterior generó un área de oportunidad de analizar cómo poder brindar mejores servicios profesionales a nuestros clientes, para coadyuvar al mantenimiento y crecimiento en el mediano y largo plazo de las entidades económicas, dadas las condiciones financieras de nuestro país y en general a nivel mundial.

Hola nuevamente a todos, con el privilegio de saludarles y desear se encuentren bien, reciban un afectuoso abrazo.

En los meses de enero y febrero como consecuencia de los estados financieros considerados como parte de la declaración anual de las personas morales, se hizo mención constante del desconocimiento o ambigüedad respecto a la información que debe integrarse en la elaboración de los estados financieros y se hizo énfasis y reconocimiento de que debe ser conforme a las Normas de Información Financiera y asimismo se hizo evidente la falta de estudio, conocimiento y aplicación de las mismas en el trabajo profesional de gran parte de los profesionales que prestamos servicios contables

Se hizo obligatorio, para cumplir con el contenido de la declaración anual referida en el párrafo anterior, a estudiar y hacer énfasis en la trascendencia y reconocimiento de la obligatoriedad de aplicar la normatividad contable emitida por el Consejo de Normas de Información Financiera.

Esta normatividad hace referencia a evidenciar las características cuantitativas y cualitativas de los estados financieros obligatorios que deben ser elaborados, analizados e interpretados para proporcionar elementos útiles (juicios de calidad) que permitan tomar decisiones financieras en pro de evaluar y optimizar la administración, los

Semejanza entre contabilidad privada y contabilidad Gubernamental

Los contadores públicos estudiamos como base la contabilidad financiera que nos hace la consideración principal de la calidad de la emisión de información financiera mediante los estados financieros correspondientes, mediante la aplicación de lo normatividad que permita la homogeneización de su registro que permita una mayor facilidad de lectura de la información y entendimiento de los conceptos técnicos aplicados

Entre otros tipos de contabilidad, está la contabilidad gubernamental la cual está regulada por la Ley General de Contabilidad Gubernamental (LGCG), que está regulada por un marco constitucional, una base legal y normas técnicas que la caracterizan. Esta Ley fue publicada en el Diario Oficial de la Federación el 31 de

REVISTA AUDACIA | PÁGINA 18 audaciacorporativafiscal.com C O N T A B I L I D A D G U B E R N A M E N T A L

diciembre de 2008 se publicó en el (DOF), con entrada en vigor el 1° de enero de 2010.

Tanto la contabilidad privada como la LGCG tienen una normatividad aplicable y su objetivo principal es proveer información de calidad para la toma de decisiones financieras, sin embargo, la LGCG es obligatoria por ley y la contabilidad financiera solo es obligatoria por ordenamientos de las Normas de Información Financiera y del Código de Ética Profesional

Ley de Contabilidad Gubernamental

Esta Ley es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, Entidades Federativas, los Ayuntamientos de los Municipios, los órganos político-administrativos de las demarcaciones territoriales de la Ciudad de México, las Entidades de la Administración Pública Paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales.

El artículo 1° precisa: “La presente Ley es de orden público y tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización”.

Redacción del Artículo 2.- Los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado

Contabilidad Gubernamental

Es la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las

transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos. (patrimonial – presupuestal)

Organismo Autorizado para emitir la Normatividad Contable:

El artículo &° de la LGCG precisa que: El Consejo Nacional de Armonización Contable, CONAC, es el órgano de coordinación para la armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

El (CONAC) ha emitido los siguientes documentos:

Marco Conceptual de la Contabilidad Gubernamental Postulados básicos de la contabilidad gubernamental

Con fecha 20 de agosto de 2009, fue publicado en el DOF, el acuerdo en el cual el CONAC emite los PBCG, disponiendo que deben ser aplicados por los entes públicos de forma tal que la información que proporcionen sea oportuna, confiable y comparable para la toma de decisiones.

Marco Conceptual de Contabilidad Gubernamental

El artículo 21 de la LGCG, establece que "La contabilidad se basará en un marco conceptual que representa los conceptos fundamentales para la elaboración de normas, la contabilización, valuación y presentación de la información financiera confiable y comparable para satisfacer las necesidades de los usuarios y permitirá ser reconocida e interpretada por especialistas e interesados en la finanzas públicas" .

Es la base del Sistema de Contabilidad Gubernamental (SCG) para los entes públicos, constituyéndose en el referente teórico que

REVISTA AUDACIA | PÁGINA 19 audaciacorporativafiscal.com

➣ define, ➣ delimita, ➣ interrelaciona e ➣ integra de forma lógico-deductiva sus objetivos y fundamentos.

Establece los criterios necesarios para el desarrollo de ➣ normas, ➣ valuación, ➣ contabilización, ➣ obtención y ➣ presentación de información contable y presupuestaria, ➣ en forma clara, ➣oportuna, ➣confiable y ➣comparable, para satisfacer las necesidades de los usuarios

Postulados Básicos de Contabilidad Gubernamental (PBCG)

El artículo 22 de la LGCG "…los postulados tienen como objetivo sustentar técnicamente la contabilidad gubernamental, así como organizar la efectiva sistematización que permita la obtención de información veraz, clara y concisa."

Los PBCG, son los elementos fundamentales que configuran el Sistema de Contabilidad Gubernamental (SCG), teniendo incidencia en la identificación, el análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las transformaciones, transacciones y otros eventos que afectan al ente público

Sustentan de manera técnica el registro de las operaciones, la elaboración y presentación de estados financieros; basados en su razonamiento, eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley de Contabilidad, con la finalidad de uniformar los métodos, procedimientos y prácticas contables.

Postulados Básicos:

1- Sustancia Económica Es el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente al ente público y delimitan la operación del SCG.

2. Entes Públicos Los poderes Ejecutivo, Legislativo y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos políticoadministrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales

3. Existencia Permanente La actividad del ente público se establece por tiempo indefinido, salvo disposición legal en la que se especifique lo contrario

4. Revelación Suficiente Los estados y la información financiera deben mostrar amplia y claramente la situación financiera y los resultados del ente público.

5. Importancia Relativa La información debe mostrar los aspectos importantes del ente público que fueron reconocidos contablemente.

6. Registro e Integración Presupuestaria La información presupuestaria se debe integrar automáticamente con los registros contables, en los mismos términos en que se presentan el ejercicio de la Ley de Ingresos y del Decreto del Presupuesto de Egresos, según la naturaleza económica que le corresponda. El registro presupuestario del ingreso y del egreso en los entes públicos se debe reflejar en la contabilidad, considerando sus efectos patrimoniales y su vinculación con las etapas presupuestarias correspondientes.

7. Consolidación de la Información Financiera Los estados financieros del ente público Poder Ejecutivo Federal deberán mostrar de manera consolidada su situación financiera, los resultados de operación, el flujo de efectivo o los cambios en la situación financiera y las variaciones del Patrimonio

8. Devengo Contable Los registros contables del ente público se llevarán con base acumulativa. El ingreso devengado, es el momento contable que se realiza cuando existe jurídicamente el derecho de cobro de impuestos, derechos, productos, aprovechamientos y otros ingresos por parte de los entes públicos. El gasto devengado, es el momento contable que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obra pública contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas.

9. Valuación Todos los eventos que afecten económicamente al ente público deben ser

REVISTA AUDACIA | PÁGINA 20 audaciacorporativafiscal.com

cuantificados en términos monetarios y se registrarán al costo histórico o al valor económico más objetivo en moneda nacional.

10. Dualidad Económica El ente público debe reconocer en la contabilidad, la representación de las transacciones y algún otro evento que afecte su situación financiera, su composición por los recursos asignados para el logro de sus fines y por sus fuentes, conforme a los derechos y obligaciones

11. Consistencia Ante la existencia de operaciones similares en el ente público, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

Soportes documentales

El artículo 42 de la Ley de Contabilidad, que señala que: “la contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación original que compruebe y justifique los registros que se efectúen”, la que se conservará, como mínimo, durante el tiempo que señalan las disposiciones legales correspondientes.

El artículo 33 de la LGCB: “deberá permitir la expresión fiable de las transacciones en los estados financieros y considerar las mejores prácticas contables nacionales e internacionales en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización.”

Conclusión:

Podemos observar que tanto la contabilidad privada como la gubernamental se rigen por normas de información financiera tanto nacionales como internacionales y tienen como objetivo la homogeneización de la información y facilitar la comunicación técnica respecto a la información contenida para evaluar los resultados y generación de los flujos de efectivo futuros que permitirán a las administraciones públicas o privadas optimizar el logro de los objetivos financieros de las entidades.

Es necesario hacer mención de que en la LGCB podemos observar el Manual de Contabilidad que hará la precisión de la información que deberá emitirse, así como las reglas de registro, formatos, guías de contabilización y consideraciones específicas para el

debido registro contable.

En ambos casos, debemos considerar la importancia de los registros contables, ya que serán la base de sustento en la fiscalización de las entidades económicas.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto

Cuiden su salud y sus finanzas

Deseándote éxito y salud.

S

REVISTA AUDACIA | PÁGINA 21 audaciacorporativafiscal.com

C P Y M D F J O S É L U I S A R R O Y O A M A D O R Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal com

o b r e e l A u t o r :

Ingresos extraordinarios de las personas físicas en el régimen simplificado de confianza

Como es conocido por tod el ejercicio 2022 se establ Sobre la Renta la Sección Empresariales y Profesion tributación denominada R Confianza para las person ingresos por la realización empresariales, profesiona uso o goce temporal de bi artículo 113-E señala que sección: “ … siempre que la propios de la actividad o l realicen, obtenidos en el e no hubieran excedido de quinientos mil pesos.” Est errores de técnica legislat que está inserta en el capí empresariales y profesion adiciona los ingresos por o temporal de bienes que tie capítulo propio, al igual qu que pueden obtener las pe

El numeral citado, determina los requisitos que deben cumplir las personas físicas que pretendan tributar en este régimen, y solamente podrán ejercer esta opción si realizan cualquiera de las tres actividades establecidas con la limitante de que los INGRESOS PROPIOS de las mismas no deben rebasar el límite establecido, ante la falta de una definición legal de ingresos propios o por lo menos una mención, acudo al diccionario de la real academia de la lengua española, donde se delimita por propio: “Aquello que pertenece de manera exclusiva a alguien, que le es característico, que le es natural, … ” así que puedo interpretar del texto contenido en el primer parágrafo del artículo 113-E, que los ingresos regulados en el régimen de RESICO para personas físicas no comprende ni siquiera las ventas de activos fijos que pudieran realizar los contribuyentes, porque no son PROPIAS de ninguna de las tres actividades, con base en el texto legal no me parece factible que se presenten confusiones tanto para identificar quienes pueden optar por tributar desde 2022 en RESICO ni el tipo de ingresos que deben declararse en este apartado, pero para variar, el fisco crea el desconcierto innecesario.

Mediante la Resolución Miscelánea Fiscal para el ejercicio 2022 publicada con fecha 27 de diciembre de 2021, se dio a conocer la regla número 3.13.5 “Ingresos extraordinarios que no se consideran en el límite máximo para tributar en el Régimen Simplificado de Confianza”, por medio de esta regla, el fisco federal señala que aunque no exista cláusula habilitante que le permita complementar el texto legal respecto del límite de tributación, será benevolente y no va a considerar dentro del monto establecido en los párrafos primero y sexto del artículo 113-E “ … los ingresos que se obtengan distintos a los de la actividad empresarial a que se refieren los artículos 93, fracciones XIX, inciso a) y XXIII, 95, 119, último párrafo, 130, fracción III, 137 y 142, fracciones IX y XVIII de la

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 22 F I S C A L

citada Ley.“ No entiendo en base a qué, el fisco federal pretende excluir los conceptos que no pertenecen a las actividades de Resico de las personas físicas porque la ley no los reconoce con ese carácter y no los considera como percepciones sujetas al impuesto dentro de dicha sección, esta regla que se ha replicado para el ejercicio 2023 con el número de regla 3 1 3 4, además de violentar el principio de reserva de ley, crea un escenario cuando menos absurdo ya que para excluir un elemento primero debió ser considerado e incluido, lo que no ha sucedido respecto de los ingresos por concepto de:

Enajenación de la casa habitación. Los donativos recibidos. Por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación. Por herencias o legados.

La enajenación de bonos y valores si el ingreso se considera interés en términos del artículo 8 de la LISR.

La adquisición por prescripción. Ingresos por obtención de premios.

Los intereses moratorios, indemnizaciones por perjuicios y los ingresos derivados de cláusulas penales o convencionales.

Los ingresos provenientes de planes personales de retiro o de la subcuenta de aportaciones voluntarias

Como se puede observar, los conceptos no tienen relación con la realización de actividades empresariales o profesionales, ni por conceder el uso o goce temporal de bienes, son conceptos por los que o no se paga el impuesto sobre la renta o tienen un tratamiento particular en capítulos diversos al resico, parece que la autoridad pretende contradecir al objetivo plasmado en la exposición de motivos de la reforma, al hacer que los causantes de resico necesariamente requieran de los “servicios de terceros” para solventar aclaraciones innecesarias ante la autoridad en caso de que determine un cambio obligado de régimen por exceder al límite de ingresos en el que no están considerados los conceptos que la regla extrañamente dice excluir.

El exceso de la autoridad, al exceptuar mediante la resolución miscelánea fiscal ingresos que no fueron considerados por el legislador, podría pasar desapercibido sino es porque se ha utilizado como

sustento para remitir a un régimen diferente a las personas físicas que colman el multicitado límite de ingresos, y es que indebidamente lo exceden porque el sistema del fisco suma ingresos ajenos a las actividades objeto del régimen, tan es así que el Ombudsman Fiscal se pronunció al respecto mediante Análisis Sistémico 1/2023 de fecha 9 de marzo de 2023 denominado: “Problemática que enfrentan los contribuyentes personas físicas que tributan en el Régimen Simplificado de Confianza (RESICO), al percibir ingresos que no forman parte de su actividad económica, por ejemplo, los derivados de la enajenación accidental de bienes muebles (vehículo de uso personal) o las mejoras a bienes inmuebles arrendados, los cuales no se encuentran incluidos dentro de los conceptos que prevé la regla 3.13.4. de la Resolución Miscelánea Fiscal (RMF) para 2023, provocando que los pagadores de impuestos tengan que abandonar el régimen, al percibir ingresos distintos a los establecidos en el primer y sexto párrafo del artículo 113-E de la Ley del Impuesto sobre la Renta (Ley del ISR).” El nombre del criterio es desafortunado en mi opinión, porque no se trata de una enajenación “accidental” además que el abogado de los contribuyentes termina por aceptar como válida una problemática que no debería existir porque deriva de una ilegalidad, la misma Prodecon reconoce que este tipo de ingresos “ no forman parte de su actividad económica, … ” pero no destaca que la regla carece de legalidad ante la ausencia de una cláusula habilitante y porque determina elementos cualitativos del impuesto

La Procuraduría de la Defensa del Contribuyente tiene dentro de sus funciones: “ … garantizar el derecho de los contribuyentes a recibir justicia en materia fiscal en el orden federal, … ” Así se establece en el artículo 1º. de su ley orgánica, pero por su criterio en el análisis sistémico 1/2023 queda en deuda con los contribuyentes por las siguientes razones:

➣ A. Señala que la regla 3.13.4 vigente en 2023 violenta los principios de equidad tributaria y de proporcionalidad por no considerar otro tipo de ingresos que tampoco están regulados dentro del resico para personas físicas, pero es evidente que la regla que reclama la prodecon, consistiría en una lista interminable de ingresos que no forman parte del objeto de la ley, por lo mismo es totalmente

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 23

3. 4. 5. 6. 7. 8.

1. 2.

9.

innecesaria.

Lo grave del análisis, es que no se pronuncia sobre la violación al principio de legalidad porque tanto las actividades como el tope de ingresos en el ejercicio anterior constituyen los elementos fundamentales para identificar a los sujetos del régimen y ya los tribunales han expresado que tanto el objeto como los sujetos de los tributos, son elementos cualitativos que solamente pueden establecerse por el poder legislativo, así se concluye mediante la tesis asilada P XLII/2006 con número de registro 175059 de fecha mayo de 2006, en la que el tribunal en pleno resuelve que: “ … el principio tributario de reserva de ley es de carácter relativo y aplica únicamente tratándose de los elementos cuantitativos del tributo, como son la tasa o la base, porque en muchas ocasiones, para cifrar el hecho imponible es indispensable realizar operaciones o acudir a aspectos técnicos, lo que no sucede en relación con los elementos cualitativos de las contribuciones, como son los sujetos y el objeto, los cuales no pueden ser desarrollados en un reglamento, sino que deben preverse exclusivamente en una ley.”

En caso de que existiera cláusula habilitante, la resolución miscelánea fiscal solamente podría establecer la mecánica para determinar la base gravable del impuesto o bien, una tasa con mayor beneficio para los causantes.

➣ B. Otro punto que me parece cuestionable por parte de los asesores jurídicos que participaron en la formulación del criterio, es que respalden el proceder indebido del fisco federal creando en su análisis un concepto indeterminado que denominan “ingresos compatibles con resico”, y es que, en su opinión, las percepciones que la ley del impuesto sobre la renta regula en los capítulos de enajenación y adquisición de bienes, son incompatibles para poder tributar en resico porque se omitieron mencionar en la regla en estudio, no existen en la ley referida ni ingresos compatibles o incompatibles, pero seguramente se refieren al límite establecido en el sexto párrafo del mencionado numeral 113-E en el que se establece que los contribuyentes podrán también obtener ingresos de los señalados en los capítulos I y VI del Título IV de la ley del impuesto sobre la renta siempre la suma de los ingresos en su conjunto, no excedan de los tres millones quinientos mil pesos. Es decir, el Ombudsman Fiscal

reconoce y acepta como válido que existan contribuyentes que solamente perciban ingresos por actividades empresariales, profesionales o por otorgar el uso o goce temporal de bienes con un límite de tres millones quinientos mil pesos y, por otro lado, que al mismo también existan causantes que perciban además ingresos por salarios e intereses cuya suma total de ingresos deba ceñirse al mismo límite, lo que constituye una verdadera inequidad y desigual competencia, especialmente para quienes realizan actividades primarias

No en todas las actividades empresariales y menos en el otorgamiento del uso o goce temporal de bienes es necesario que los contribuyentes de resico lo hagan en forma personal, pero en otro tanto de actividades empresariales la operatividad exige su participación directa sin el apoyo de empleados amén de las diligencias profesionales, por lo que no encuentro una justificación razonable que responda a un fin económico, social, por política fiscal o extrafiscal que explique porque los ingresos ajenos sean regulados en este capítulo, además, los ingresos por salarios e intereses tienen un capítulo propio en el que no se coarta su percepción, el párrafo en mención actualiza un supuesto de antinomia jurídica que en mi opinión debe resolverse en beneficio de los contribuyentes por su derecho a una mejor posición económica en relación con la obligación del estado de favorecer promover el desarrollo de la economía.

La procuraduría es omisa en su criterio para reprochar el marco legal que violenta el numeral treinta y uno de la constitución federal al crear un escenario con un trato evidentemente desigual para los contribuyentes que quieran estar en el resico, el pleno de la corte mediante la jurisprudencia con número de registro 232197 de fecha noviembre de 1985 señaló que: “El principio de equidad radica medularmente en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, los que en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etcétera, debiendo únicamente variar las tarifas tributarias aplicables de acuerdo con la capacidad económica de cada contribuyente, para respetar el principio de

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 24

proporcionalidad antes mencionado. La equidad tributaria significa, en consecuencia, que los contribuyentes de un mismo impuesto deben guardar una situación de igualdad frente a la norma jurídica que lo establece y regula.” El sexto párrafo del numeral 113-E de la ley, debe ser considerado inaplicable por transgredir el principio constitucional de equidad, ya que el estado debe otorgar las mismas condiciones de progreso para los sujetos que ejerzan la opción en comento, si bien es cierto que los ingresos por salarios e intereses no son importantes en comparación con los demás, también es cierto que los contribuyentes que no los obtengan tendrán un espacio de mayor beneficio que les permitirá una mejor posición en el mercado al poder disponer de mayores recursos para invertir en su actividad, además que los ingresos por salarios e intereses tienen un marco legal particular que obligará a unos causantes a presentar dos declaraciones anuales y posiblemente pagar una mayor cantidad de impuesto a diferencia de quienes no los obtengan.

En la exposición de motivos el ejecutivo manifestó a la cámara de diputados la intención de establecer un esquema basado en la confianza que simplificará las obligaciones de las personas físicas, objetivo respaldado por el legislador y que la autoridad fiscal desconoce y entorpece al realizar actividades materialmente legislativas sin que le hayan sido otorgadas en este tema en particular.

Espero que el tema sea de interés y motive al lector a profundizar en su contenido, Igual que en cada ocasión, el objetivo de estas líneas es que sirvan para motivar el análisis y estudio constante de las disposiciones normativas y legales, evadiendo el conformismo en el quehacer diario de los asesores fiscales, también espero me puedan retroalimentar sus comentarios a los medios de contacto

S o b r e e l A u t o r :

Correo electrónico: lamadridcarlos@hotmail com, cpclamadrid@gmail com Twitter: @CMLAMADRID

Facebook: Carlos Lamadrid Márquez

REVISTA AUDACIA | PÁGINA 25 audaciacorporativafiscal.com L C P , L D Y M E F I C A R L O S M A N U E L L A M A D R I D M Á R Q U E Z

El daño moral

El daño moral es un concepto jurídico que se refiere a la afectación negativa de la esfera psicológica, emocional o reputacional de una persona.

En el ámbito jurisdiccional, este concepto se ha convertido en un tema recurrente, especialmente en los procesos civiles donde se busca una compensación por el daño sufrido

Sin embargo, es importante destacar que el daño moral no se configura automáticamente por el simple hecho de que las partes no hayan logrado un acuerdo satisfactorio mediante el uso de medios alternativos de solución de controversias.

En este sentido, el artículo 17 de la Constitución Política de los Estados Unidos Mexicanos establece que se debe privilegiar la voluntad de las partes de acudir a los medios alternativos de solución de controversias contemplados y su ejercicio está protegido por las leyes y los tribunales del Estado. Esto significa que el uso de estos medios es voluntario y no debe ser impuesto a las partes.

Si bien es cierto que se debe privilegiar la voluntad de las partes, ello no significa que, si no logran un acuerdo satisfactorio mediante el uso de esos medios, se genere daño moral a una de las partes, por no obtener lo que a sus intereses convenga

El acceso efectivo a la justicia es un derecho humano fundamental que garantiza que todas las personas tengan la oportunidad de acudir a los tribunales del Estado para resolver sus controversias.

Con el fin de hacer efectivo este derecho, el Estado ha creado diferentes mecanismos y procedimientos alternativos de solución de controversias, tales como la mediación, la conciliación y el arbitraje, entre otros Estos medios se caracterizan por ser voluntarios, confidenciales, rápidos y eficaces, y su objetivo es facilitar el diálogo y la negociación entre las partes involucradas, con el fin de encontrar una solución

consensuada y satisfactoria para ambas partes.

Por lo tanto, si una de las partes decide no continuar el procedimiento de mediación, no se genera una afectación a su esfera jurídica que justifique la existencia de un daño moral en un procedimiento ordinario civil

Es importante destacar que el derecho humano de acceso efectivo a la justicia es irrenunciable. Esto significa que los tribunales del Estado Mexicano deben estar preparados para resolver las controversias que se sometan a su consideración en tiempo y forma.

Además, es importante destacar que el procedimiento de mediación es voluntario y las partes pueden optar por no continuar en cualquier momento Aunque se hayan agotado las etapas y procedimientos pactados por las partes ante la vía de la justicia alternativa, la falta de solución de las controversias no puede ser un elemento que tenga por acreditado el daño moral en el citado procedimiento. En otras palabras, la falta de solución de la controversia no puede ser atribuida a una de las partes y, por lo tanto, no puede ser una justificación para la reparación de daños morales.

Si bien estos medios son importantes y deben ser promovidos, la falta de solución no implica necesariamente la existencia de un daño moral Por tanto, los tribunales deben evaluar cada caso en particular, y no presumir la existencia de un daño moral únicamente por la falta de solución en un procedimiento de mediación o conciliación. En todo caso, la reparación del daño moral debe estar fundamentada en pruebas y argumentos concretos, y no en meras presunciones o supuestos. Así, se garantizará una justicia efectiva y equitativa, en beneficio de todas las partes involucradas

audaciacorporativafiscal.com REVISTA AUDACIA | PÁGINA 26

J U R Í D I C O

D R A V I R G I N I A S A I N T P A U L

S o b r e l a A u t o r a :

Abogada

y Mediadora Privada Certificada No 2 por el Poder Judicial del Estado de Quintana Roo

Revista Audacia

NÚMEROS ANTERIORES

Todas nuestras publicaciones en un solo lugar solo da click y te llevaremos al catálogo completo.

REVISTA AUDACIA, RESPONSABILIDAD LEGAL:

Este documento no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales Este Consejo Editorial de la revista digital, AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, considera los grados académicos y respeta la autoría de cada articulista como confiables, verificando los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores podrán utilizar esta información bajo responsabilidad propia

El contenido de los artículos no refleja la opinión del Consejo Editorial, por lo que no se asume ninguna responsabilidad al respecto. La responsabilidad corresponde exclusivamente a la fuente y/o el autor del artículo o comentario en particular. Las opiniones y comentarios presentados en esta revista pueden variar a la interpretación de las autoridades competentes, en el contexto de la legislación mexicana

Esta información es de forma general, por lo que se manifiesta por parte de cada uno de los colaboradores que escriben en esta revista digital, que no se debe considerar como asesoría, consejo u opinión respecto algún caso en concreto, que requiera de un análisis y estudio en particular.

Se recomienda discreción en el uso de la información contenida en esta revista. El uso de la información sin la asesoría legal previa para la atención de un caso en especial, es bajo la única y exclusiva responsabilidad de quien lo realice

C O R P O R A T I V A F I S C A L

AUDACIA