Office Strukturering og organisering

Family

FORORD

I takt med den økonomiske utviklingen i Norge og verden for øvrig blir det fler og fler såkalte «rike familier» i Norge. Og samtidig som verdiene vokser, så vil også spørsmålet om hvordan forvaltningen av familiens verdier skal organiseres melde seg. Å ha en riktig organisering av familieverdiene er ikke bare viktig for å sikre avkastning i tråd med de målsetningene familien har satt, men er også viktig for å unngå familiekonflikter og sikre at verdiene kan overføres til de neste generasjoner.

Når en families formuesverdier organiseres for felles forvaltning omtaler man gjerne dette som et «Family Office». I dette heftet vil vi redegjøre for noen utvalgte spørsmål vi mener det er viktig å stille seg når et Family Office vurderer hvordan forvaltningen av egne verdier skal struktureres og organiseres.

Formålet med heftet er å bidra med inspirasjon slik at familien rent faktisk foretar de nødvendige vurderinger. Det er ikke nødvendigvis noe fasitsvar på spørsmålene da dette vil kunne variere for den enkelte. Det er likevel viktig at vurderingene rent faktisk foretas slik at den strukturering og organisering man står igjen med er uttrykk for bevisste valg og ikke tilfeldigheter.

Vi oppdaterer heftet løpende. I denne utgaven av heftet går vi nærmere inn på forvaltningen og struktureringen av Family Offices, og herunder ser vi nærmere på hva et Family Office bør tenke på både i oppgangs- og nedgangstider. Et annet viktig forhold vi behandler mer utfyllende i denne utgaven av heftet er generasjonsskifte. Dette har fått fornyet aktualitet som følge av debatten rundt mulig gjeninnføring av arveavgift.

Nøl ikke med å ta kontakt med oss for å sikre at du har siste versjon av heftet, eller dersom du har spørsmål eller kommentarer til det. Du finner kontaktdetaljene under «Kontaktdetaljer» helt til sist i heftet.

God lesing!

1

2 INNHOLD 1. Hva er et family office? ..................................................................................3 2. Komme i gang – kartlegging av faktum og målsetninger............................................4 3. Investeringsstrategi og aktivaallokering ..............................................................7 4. Ansvarlige investeringer ............................................................................... 11 5. Filantropi ................................................................................................. 16 6. Organisering av forvaltninger ......................................................................... 17 7. Struktur og styring (Corporate governance) ........................................................ 23 8. Aksjonæravtalen ........................................................................................ 27 9. Opptimalisering av selskapsstruktur, kapital og finansiering .................................... 29 10. Bruk av stiftelser........................................................................................ 31 11. Seleksjon av styret i et family office ................................................................ 34 12. Seleksjon av nøkkelpersonell til et family office .................................................. 36 13. Hvordan incentivere egne team ...................................................................... 38 14. Medinvesteringsordninger ............................................................................. 39 15. Generasjonsskifte og risiko for arveavgift .......................................................... 42 16. Ektepakt og testament ................................................................................. 46 17. Kort om ny arvelov ..................................................................................... 48 Notater ......................................................................................................... 49 Om BAHRS markedsgruppe for kapitalforvaltning og private equity ................................. 50

HVA ER ET FAMILY OFFICE?

Det finnes ingen entydig definisjon av hva et Family Office er. Vanligvis benyttes begrepet om et familieeid selskap som forvalter familiens formue og eventuelt også håndterer andre familieforhold. Et Family Office etableres gjerne når en familie har en viss størrelse av likvid kapital (det vil si midler som raskt kan overføres fra en aktivaklasse til en annen, slik som kontanter, aksjer, rentepapirer etc.), normalt som følge av at familien har avhendet hele eller deler av sin familiebedrift.

Størrelsen på kapitalen til forvaltning kan variere, det samme gjelder for strukturering og organisering. Det er derfor riktig å si at det finnes like mange typer Family Offices som det finnes Family Offices. Hvert Family Office er unikt og tilpasset den enkelte familie.

Alle Family Offices har likevel normalt samme formål, nemlig best mulig forvaltning av egne verdier innenfor de målsetninger som er satt og de faktiske rammer man har å forholde seg til.

I dette heftet benytter vi begrepet «Family Office» som en fellesbetegnelse på et slikt familieeid selskap, uavhengig av størrelse, strukturering og organisering. Dette fordi mange spørsmål er relevante uavhengig av dette. Det betyr at heftet er aktuelt for en rekke ulike Family Offices, alt fra helt enkle investeringsselskaper til store, institusjonelle aktører.

Vi konsentrerer oss om Family Offices som har verdier som skal forvaltes utenfor operativ virksomhet. Det vil si de Family Offices hvor familien enten har avhendet hele eller deler sin operative forretningsvirksomhet, eller har tilgjengelig så mye ubundne verdier ved siden av den operative forretningsvirksomheten at dette i seg selv utgjør et Family Office. Dette fordi operativ forretningsvirksomhet stiller andre krav og forutsetninger til strukturering og organisering enn det som gjelder for alminnelig kapitalforvaltning.

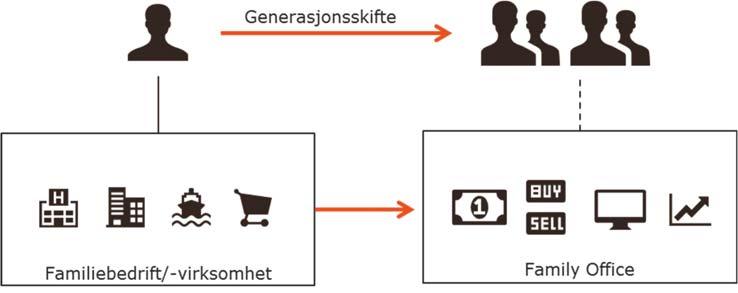

Vi vil også konsentrere oss om aktører som enten har gjennomført, eller har en plan om, videreføring til neste generasjon.

Når det er sagt er det likevel slik at det kan være elementer i heftet som har overføringsverdi også for aktører som er i en tidlig fase hvor generasjonsoverføring ennå ikke er aktualisert.

3

KOMME I GANG – KARTLEGGING AV FAKTUM OG MÅLSETNINGER

Hva er vår situasjon?

Før man kan finne ut av hvordan man best kan organisere forvaltningen av egne verdier må man fastlegge hva den faktiske situasjonen er.

Det første man må ha klart for seg er hvor mye kapital man har til forvaltning. Er kapitalen begrenset vil dette naturlig nok nødvendiggjøre et større fokus på kostnader, og det vil i mange tilfeller ikke være rom for å bygge en organisasjon med egne ansatte mv. Dersom kapitalen blir stor nok vil det på den annen side ofte være nødvendig med en mer omfattende struktur – rett og slett fordi det i slike tilfeller er en mer omfattende oppgave å skape rammene for, og etterse forvaltningen.

Hva er våre målsetninger?

Deretter må man ta stilling til hva målsetningen med forvaltningen skal være. Er det risikojustert avkastning som skal være avgjørende eller er det andre hensyn som skal tas? Slike «andre hensyn» kan for eksempel være at et Family Office skal sysselsette familiemedlemmer, det kan være et ønske om at rent filantropiske hensyn skal tas (se nærmere om dette i kapittel 5 «Filantropi») eller at det skal foretas investeringer som for eksempel kan ha en positiv påvirkning på miljøet (se nærmere om dette i kapittel 4 «Ansvarlige investeringer»).

Skal familiemedlemmer delta i forvaltningen?

Spørsmålet om det er familiemedlemmer som er interessert i å delta i det operative knyttet til forvaltningen vil også kunne være styrende for selve strukturen (se nærmere om dette i kapittel 6 «Organisering av forvaltningen»). Hvis det ikke er familiemedlemmer som er interessert i å delta i det operative knyttet til forvaltningen, vil det i seg selv være et godt argument for å sette bort mange av oppgavene.

Erfaringsmessig er det ikke uvanlig at familiemedlemmer kan ha forventninger om å ha en rolle i et Family Office. Det viktigste da er kanskje å finne ut av hva slags kompetanse og evner disse familiemedlemmene besitter, og bestemme hvilke krav som skal stilles dersom de skal involveres operativt. Ser man at det er kompetanse som mangler, må man også lage en plan for hvordan dette kompetansegapet skal tettes. Statistisk sett er det liten sannsynlighet for at alle familiemedlemmer er egnet til å delta operativt i forvaltningen, så dersom involvering av familiemedlemmer er en av målsetningene er det viktig å være klar over at dette kan gå på tvers av de rent økonomiske målsetningene man kan ha.

Involvering av familiemedlemmer bør uansett alltid vurderes opp mot alternativene, som er å sette bort oppgaver eller ansette personer som ikke har noen tilknytning til familien. Når vi her sier «vurderes opp mot alternativene» mener vi å foreta en kost-nytte analyse. Det må kartlegges hvor mye det koster å ansette familiemedlemmer, hvor mye det koster å ansette eksterne personer og hvor mye det koster å sette bort de aktuelle oppgavene til eksterne tredjeparter. Kostnadene ved disse alternativene må da ses opp mot nytten ved alternativene. Gir for eksempel ett av alternativene et bedre resultat enn øvrige alternativer? Det er ikke nødvendigvis slik at det svaret kost-nytte analysen gir vil medføre at man endrer organiseringen, men det er viktig for familien at man er klar over konsekvensene av de valgene man tar, og da må alle fakta på bordet.

4

Hvilket mandat ønsker vi?

Hvordan man skal strukturere forvaltningen henger også sammen med hva slags mandat man skal ha. Dersom mandatet i all hovedsak går ut på at man skal investere i noterte aksjer eller obligasjoner, må man spørre seg om det er fornuftig å gjøre dette selv, om man bør investere i indeksfond eller la profesjonelle forvaltere forestå forvaltningen. Et Family Office vil vanligvis ikke klare å slå markedet i noterte instrumenter, med mindre man har egne ansatte eller familiemedlemmer som skal være aktive og som har særskilte forutsetninger for det. Hvis man har et mandat som innebærer at det skal investeres i noterte instrumenter med en målsetning om størst mulig avkastning, kan dette derfor tilsi at eksterne krefter bør engasjeres.

I det unoterte markedet må man i tillegg ta stilling til om man skal investere direkte eller indirekte gjennom fond. Det å håndtere direkteinvesteringer i det unoterte markedet er relativt krevende, og generelt bør man være forsiktig med å legge opp til å gjøre dette selv med mindre man har spesielle forutsetninger for det og har ressurser til å etablere det nødvendige apparatet. Spørsmålet man må stille seg er: «Gjør vi det bedre eller billigere enn dersom vi hadde investert gjennom et fond»? Velger man en indirekte tilnærming står man da tilbake med å velge en forvalter (forvalterseleksjon). Dette kan man igjen velge å gjøre selv eller sette bort (se nærmere om dette i kapittel 6 «Organisering av forvaltningen»).

Hvilken risiko vil vi ta?

Og hva slags risiko ønsker man egentlig å ta? Dette vil styre hvordan mandatet bør se ut, og også målsetningen i seg selv. Ønsker man å bevare formuen for fremtidige generasjoner slik tilfellet er for mange Family Office er det nødvendig å ha en konservativ innstilling til risiko.

Overraskende ofte ser vi imidlertid at det er lite fokus på hvilken risiko man har tatt for å oppnå avkastningen. Det er også slik at selv der det er lagt rammer for risikotagning, så kan det være vanskelig å holde seg til disse når muligheten for høy avkastning byr seg.

Risiko er derfor helt avgjørende som styringsverktøy for et Family Office, men det kan være krevende å forholde seg til så her anbefaler vi at man bruker tid og ressurser på å fastsette rammene og lage et opplegg som gjør at man faktisk holder seg til disse underveis.

Grundig analyse må gjøres

Også andre forhold kan være relevante for den enkelte, og det er viktig at man gjør denne innledende analysen grundig. Dette fordi svarene man får vil være avgjørende for hvordan man bør organisere forvaltningen av egne verdier. Det er også slik at de faktiske rammene for virksomheten kan endre seg over tid. Derfor bør analysen gjentas med jevne mellomrom.

5

Key take aways

Den innledende analysen er viktig og må gjøres grundig

Kartlegg tidlig om det er familiemedlemmer som ønsker å være operativt involvert og fastsett hvilke krav som i tilfelle skal stilles til dem

Kost-nytte analyser kan bidra i beslutningsfasen

Vurderingene må gjentas med jevne mellomrom

6

INVESTERINGSSTRATEGI OG AKTIVAALLOKERING

Innledning

Mange institusjonelle investorer er underlagt myndighetskrav og reguleringer hva angår investeringsvirksomheten. Dette gjelder som hovedsak ikke for Family Office. Det betyr at et Family Office i utgangspunktet står fritt til å beslutte hvilke instrumenter det skal investere i og hvordan vektingen mellom de ulike kategoriene skal være.

Som nevnt innledningsvis i heftet vil hvert Family Office være «unikt» i den forstand at hver familie vil ha sin egen historie, sine egne forutsetninger, og egne forventninger og målsetninger. Det gjør at det enkelte Family Office også vil fastsette og følge sin egen, individuelle investeringsstrategi. Det er denne investeringsstrategien som utgjør de mest sentrale rammene for investeringene til et Family Office. I tillegg kan det være andre særlige forhold som et Family Office bør ta hensyn til når det foretar investeringer. Vi vil i det følgende se litt nærmere på disse forholdene.

Investeringsstrategi

Utarbeidelse av en investeringsstrategi er helt sentralt for enhver investor, herunder ethvert Family Office. Det vil typisk være styret i et Family Office som fastsetter investeringsstrategien. Investeringsstrategien er dynamisk og bør derfor være gjenstand for periodevis gjennomgang av styret. Basisen for denne gjennomgangen vil være de rapporter som styret mottar fra de som er operativt involvert i investeringsvirksomheten (enten dette er internt eller eksternt, se nærmere om dette i kapittel 6 «Organisering av forvaltningen»).

Investeringsstrategien er noe forenklet en plan for hvordan målsetningen (dette kan være høyest mulig avkastning eller noe annet) skal oppnås basert på den risiko et Family Office har besluttet er akseptabel. En vurdering av evnen og viljen til å bære risiko er derfor en grunnleggende del av fastsettelsen av investeringsstrategien. Investeringsstrategien vil også hensiktsmessig omhandle organisering og ansvarsfordeling, rapportering og oppfølging.

Når investeringsstrategien fastsettes er det en rekke forhold som må hensyntas, for eksempel forholdet til ansvarlige investeringer (se nærmere om dette i kapittel 4 «Ansvarlige investeringer»), hvorvidt filantropi skal være omfattet (se nærmere om dette i kapittel 5 «Filantropi»), hvilken tidshorisont et Family Office har, eventuelle særskilte likviditetsbehov mv. Hvilke forhold som er relevante kan variere fra Family Office til Family Office. Den endelige investeringsstrategien vil derfor også alltid være individuell, og kan variere fra det enkle til det svært komplekse.

Bygge en portefølje

Med utgangspunkt i den fastsatte investeringsstrategien settes deretter en portefølje sammen som skal møte familiens fastsatte krav og mål.

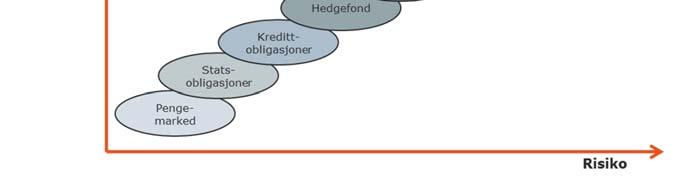

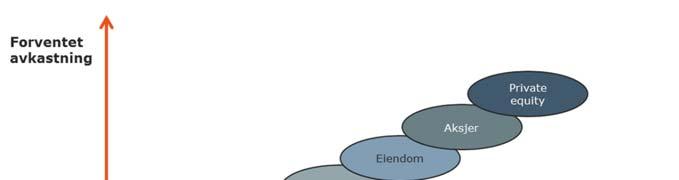

For å bygge en riktig portefølje må man forstå hvordan de ulike typer investeringer virker, slik at man kan oppnå en riktig grad av risiko sett opp mot familiens avkastningsmål. Dette krever gjerne erfaring, kompetanse, hardt arbeid og noen ganger litt flaks.

For å sikre det avkastningsmålet som det enkelte Family Office har satt, bør man søke å diversifisere porteføljen basert på en eksponering mot de risikofaktorer som er tilgjengelig i

7

markedet, herunder f.eks. aksjerisiko, kredittrisiko, likviditetsrisiko og terminrisiko. I denne vurderingen må det også tas hensyn til og skille mellom såkalte likvide investeringer (typisk tradisjonelle aksje- og obligasjonsfond samt noterte enkeltpapirer) og illikvide investeringer (slik som private equity, eiendom, infrastruktur mv.), ettersom det normalt vil være ulik investeringshorisont og avkastningskrav basert på investeringenes likviditet.

Om det er familien selv som vil foreta den faktiske allokeringen, eller om dette settes bort til en ekstern forvalter, vil variere fra Family Office til Family Office (se nærmere om dette i kapittel 6, «Organisering av forvaltningen»). Men uavhengig av dette må hvert Family Office selv lage et godt fundament for porteføljesammensetningen gjennom å fastsette hvilke økonomiske parameter investeringsstrategien skal bygge på. Da kan man sikre en porteføljesammensetning som skaper en stabil avkastningsprofil (i samsvar med fastsatt avkastningskrav) over tid, også i nedgangstider.

Særlig om likviditetsstyring

Et Family Office kan ha et annet likviditetsbehov enn andre kapitalforvaltere. Det kan for eksempel være private prosjekter som gjør at familiemedlemmer trenger kapital. I slike tilfeller vil det kunne skje mer irregulære uttrekk fra investeringsporteføljen. Dette må det tas hensyn til i sammensetningen av porteføljen, slik at man har tilstrekkelig likviditet til å dekke familien kapitalbehov.

Investeringsstrategien må også ta hensyn til oppgangs- og nedgangsperioder, hvor likviditetsbehovet kan være veldig ulikt. Allokeringen mellom likvide og illikvide investeringer vil for eksempel kunne skape likviditetsutfordringer i en nedgangsperiode. Hvis et Family Office for eksempel påtar seg større kommitteringer i illikvide produkter (slik som private equity, eiendom etc.), er det viktig at det tas høyde for at man kan klare å dekke sine innskuddsforpliktelser selv ved en nedgang i det likvide markedet.

Porteføljebyggingen kan ha skattemessige implikasjoner

Flere skattemessige problemstillinger gjør seg gjeldende når et Family Office skal gjøre investeringer. Dette knytter seg blant annet til hva slags produkt man skal investere i (aksjer, rentepapirer, noterte eller unoterte produkter osv.), i hvilket land investeringen foretas, og

8

hvordan investeringen skal finansieres. Når porteføljen skal bygges er det derfor viktig å tenke skatt.

Anvendelse av fritaksmetoden

Et viktig forhold for et norsk Family Office er å sikre at fritaksmetoden i størst mulig grad kommer til anvendelse på avkastning av selskapets investeringer. At fritaksmetoden kommer til anvendelse innebærer at avkastning i form av utbytte kun beskattes med 0,66 % (3 % av utbytte er skattepliktig med 22 %), mens gevinst er fullt ut skattefri (men da uten fradragsrett for tap). Hvis man har en eierandel på over 90 % er også utbytte fullt ut skattefritt. Hvis en investering ikke kvalifiserer for fritaksmetoden blir avkastning beskattet etter de alminnelige regler, med en skattesats på 22 %. Fritaksmetoden innebærer med andre ord at avkastning kan reinvesteres uten noen skattelekkasje.

Investering i norske aksjer, uavhengig av om disse er børsnotert eller ikke, vil være kvalifiserende investeringer. Det samme gjelder investeringer i selskaper innenfor EØS, forutsatt at dette er reelt etablerte selskaper (dvs. ikke kan anses som postkasseselskaper el. satt opp for å spare skatt). Investerer man i selskaper utenfor EØS kommer fritaksmetoden til anvendelse så lenge man har en eier- og stemmeandel på minst 10 % i minst 2 år, og selskapet ikke er etablert i et såkalt lavskatteland.

Hvis man investerer i aksjer og andre verdipapirer gjennom ulike fond vil anvendelsen av fritaksmetoden avhenge av hva slags type fond man står ovenfor og hvordan dette er strukturert. Ved investering i verdipapirfond (som definert i verdipapirfondloven) vil fritaksmetoden komme til anvendelse (helt eller delvis) på utbytte og gevinst hvis fondet har en porteføljesammensetning som består av mer enn 20 % aksjer per årsskiftet. Hvis aksjeandelen er mer enn 80 %, er all avkastning omfattet av fritaksmetoden (mens det må foretas en fordeling hvor eierandelen er 80 % eller lavere).

Ved investering i utenlandske fond som ikke anses som verdipapirfond etter norsk rett (f.eks. såkalte alternative investeringsfond – private equity fond), vil fritaksmetodens anvendelse avhenge av om fondet kan anses å tilsvare et annet kvalifiserende objekt, f.eks. et aksjeselskap.

Mange fond er etablert som såkalte transparente enheter (indre selskap, limited partnerships etc.). I slike tilfeller vil fritaksmetodens anvendelse bero på om fondets investeringer er kvalifiserende objekter. Det er derfor nødvendig å ha kjennskap til underliggende portefølje for å kunne fastsette beskatningen av et Family Office.

Investering med egenkapital og gjeld

Ved enhver investering bør det gjøres en vurdering av hvordan man skal strukturere finansieringen – gjennom lån og/eller egenkapital. Det vil ofte være kommersielle grunner som spiller inn på valget mellom egenkapital og gjeld, og kombinasjonen av dette. Men også skatteimplikasjoner vil kunne ha betydning.

Dette må vurderes konkret, hvor viktige vurderingspunkter vil være:

Renteinntekter vil normalt bli beskattet i større utstrekning enn aksjeutbytte/-gevinst

Renteavskjæringsregler kan gjøre at fradrag nektes selv om renteinntekt er skattepliktig

Avkastning på investeringer i utlandet kan gi ulik kildeskatt basert på om dette klassifiseres som renter eller utbytte

9

Implementering, styring og kontroll

Et vellykket Family Office forutsetter en god «grunnmur». Det er derfor viktig å implementere en klar og gjennomtenkt investeringsstrategi helt fra starten. Men gode systemer og strategier er lite verdt om man ikke samtidig sikrer gode styrings- og kontrollfunksjoner. Dette vil typisk være i form av interne rutiner for kontroll og etterlevelse. Videre kan et Family Office vurdere å opprette en egen kontrollkomite (compliance komité) som løpende vurderer om styret og administrasjonen følger investeringsstrategien, herunder den valgte aktivaallokeringen og risikostyringen. Se også nærmere om dette i kapittel 7 «Struktur og styring».

I denne vurderingen må det også tas hensyn til og skille mellom såkalte likvide investeringer (typisk tradisjonelle aksje- og obligasjonsfond samt noterte enkeltpapirer) og illikvide investeringer (slik som private equity, eiendom, infrastruktur mv.), ettersom det normalt vil være ulik investeringshorisont og avkastningskrav basert på investeringenes likviditet.

Key take aways

Man bør fra starten fastsette klare investeringsmål og hvilken risikoprofil man ønsker for familiens verdier

Man står som Family Office fritt til å fastsette investeringsstrategien og vektingen mellom ulike produkter, men den faktiske allokeringen kan ha både kommersielle og skattemessige implikasjoner

Investeringsstrategien må forankres, følges og kontrolleres

10

ANSVARLIGE INVESTERINGER

Innledning

Environmental, social and governance (ESG ), «grønne» investeringer og bærekraft/sustainability er blitt stadig mer sentrale «buzzwords» innenfor kapitalforvaltning i løpet av de siste par årene. Dette gjelder særlig i det institusjonelle investormarkedet hvor det i lengre tid vært stilt som et minimumskrav til eksterne forvaltere at de har systemer og prosesser med hensyn til ESGrisikoer. Flere og flere produkter markedsføres også som «grønne» og/eller med bærekraft som investeringsfokus.

For offentlige myndigheter er det viktig å sikre investorvernet ved å sørge for at investorer har mulighet til å vurdere om forvalter og investeringsprodukt er «grønne». Hvordan investerer egentlig et «grønt» obligasjonsfond og hvordan kan man vite at underliggende selskaper er «grønne»? Hensynet til finansiell stabilitet gjør seg også gjeldende. Det har særlig vært fremhevet at et finansielt system som tillater at produkter kan fremstå som «grønne» uten egentlig å være det kan svekke tilliten til det finansielle systemet og dermed finansiell stabilitet.

ESG-begrepet har tradisjonelt favnet vidt og omfattet flere sentrale faktorer, for eksempel miljø, menneskerettigheter, anti-korrupsjon, arbeidsmiljø, varslingsrettigheter, eierstyring, lokalt engasjement mv. Området har vært i stadig utvikling, og hva som er relevant i det enkelte tilfelle avhenger av flere forhold, som sektor, type selskap, jurisdiksjon mv.

Hva som egentlig ligger i «grønne» og «bærekraftige» investeringer som markedsføres i dag er det heller ingen entydig forklaring på. Tradisjonelt forbinder vi begrepet «bærekraftig» med en avkastning som kan opprettholdes på langsiktig basis, uten at grunnlaget for avkastningen derved svekkes. Mange bruker imidlertid begrepene bærekraftige investeringer og bærekraftig verdiskapning om investeringer i aktiviteter som har en positiv effekt på miljøet. Mangelen på standardisering har ført til bekymringer for at investeringer «grønnvaskes» og at investorer dermed investerer på feilaktig eller sviktende grunnlag.

Det er en utfordring for investorene i dette markedet at det ikke er fastsatte definisjoner. Per i dag må derfor den enkelte investor selv vurdere produktet opp mot forvalterens lovnader om ESG-faktorer og bærekraft. Dette kan i det enkelte tilfellet være ressurskrevende.

Dette er en del av bakteppet for EUs handlingsplan for bærekraftig finans, som har som overordnet formål å kanalisere privat kapital til bærekraftige investeringer. Handlingsplanen inkluderer flere regelinitiativer på EU-nivå, herunder forordning om bærekraftsrelaterte opplysninger i finanssektoren (SFDR)1, og den såkalte «Taxonomy-forordningen»2

Formålet med SFDR er at kunder og investorer skal få enkel tilgang til korrekte ESG-opplysninger gjennom opplysningskrav for aktørene i finansmarkedet. Når forordningen trer i kraft, er målsetningen at den skal forenkle investorers arbeid ved valg av kapitalforvalter og finansielle produkter.

1 Regulation (EU) 2019/2088 of the European Parliament and of the Council of 27 November 2019 on sustainability-related disclosures in the financial services sector

2 Regulation (EU) 2020/852 of the European Parliament and of the Council of 18 June 2020 on the establishment of a framework to facilitate sustainable investment

11

Formålet med Taxonomy-forordningen er å opprette en rettslig definisjon av begrepet bærekraftige aktiviteter, og derigjennom bidra til at bærekraftige investeringer blir mer utbredt. I tillegg til forordningene nevnt ovenfor, har EU som siktemål å innføre et frivillig rammeverk for «EU Green Bond Standard», som skal bidra til en felles definisjon av «grønne» finansielle instrumenter og øke standardisering og sammenlignbarhet. Standarden tar sikte på å omfatte noterte og unoterte obligasjoner og omsettelige gjeldsinstrumenter, utstedt av en europeisk utsteder. Standarden for hva som kan anses som «grønne» instrumenter er foreslått knyttet opp til definisjonen av bærekraftige aktiviteter i Taxonomy-forordningen.

Vil de nye reglene hjelpe?

SFDR3 vil innføre krav til rapportering om «sustainability» (bærekraft). Forordningen gjelder for blant annet forvaltere av alternative investeringsfond (både registrerte og de med konsesjon), forvaltningsselskaper for UCITS-fond og verdipapirforetak som tilbyr porteføljeforvaltning eller investeringsrådgivning. SFDR oppstiller rapporteringskrav både på selskapsnivå, og for enkelte investeringsprodukter.

Kapitalforvaltere skal publisere informasjon på sine nettsider om hvordan de integrerer bærekraftsrisikoer i sin investeringsprosess og investeringsbeslutninger. Investeringsrådgivere skal gi opplysning om hvorledes de integrerer bærekraftsrisikoer i sin rådgivningsvirksomhet. Med «bærekraftsrisiko» menes miljømessige, sosiale og governance-relaterte forhold som kan ha en faktisk eller potensiell betydelig negativ innvirkning på verdien av investeringen om de skulle inntreffe.

Videre skal kapitalforvaltere på sine nettsider ha informasjon om prosedyrene for å vurdere vesentlig negative følger av deres investerings- eller rådgivningsvirksomhet på ulike bærekraftsfaktorer. Det skal også gis informasjon om hvordan bærekraftsrisiko påvirker investeringene til et enkelt investeringsprodukt i prekontraktuell informasjon til investorer og kunder. Disse reglene bygger på et «følg-eller-forklar-prinsipp». Det betyr kort og godt at kapitalforvalteren står fritt til ikke å vurdere dette, men må da publisere en begrunnelse. Foretaket kan da heller ikke markedsføre sine produkter på en slik måte at det gis uttrykk for at bærekraftsfaktorer er en del av investeringsstrategien. «Bærekraftsfaktorer» omfatter miljømessige, sosiale og ansattrelaterte forhold, samt forhold som angår menneskerettigheter og bekjempelse av korrupsjon og bestikkelser.

Kapitalforvaltere som tilbyr investeringsprodukter som markedsføres som å ha ESG-egenskaper, eller bærekraft som investeringsformål, er pålagt å ha informasjon på sine nettsider om hvordan dette måles, og om forvalterens investeringsprosess for å nå målet. I tillegg innfører SFDR for slike investeringsprodukter særlige regler for rapportering om bærekraft til investorer og kunder i prekontraktuell informasjon, på nettsider og i periodiske rapporter.

Forordningen vil gjelde i EU fra 10. mars 2021, og enkelte krav vil gjelde umiddelbart. Reglene på produktnivå vil først gjelde fra 30. desember 2022 (med mindre investeringsproduktet markedsføres som å ha ESG-egenskaper, eller bærekraft som investeringsformål). Reglene om

3 Regulation (EU) 2019/2088 of the European Parliament and of the Council of 27 November 2019 on sustainability-related disclosures in the financial services sector

12

periodisk rapportering til investorer og kunder for investeringsprodukter som markedsføres som å ha ESG-egenskaper, eller bærekraft som investeringsformål, vil gjelde fra 1. januar 2022.

Det er usikkert når reglene blir innført i norsk rett. Finanstilsynet er gitt i oppdrag å utarbeide et høringsnotat innen utgangen av 2020, og det er grunn til å tro at gjennomføring vil bli prioritert. Gitt at kapitalforvaltningssektoren er internasjonal, vil nok reglene langt på vei måtte følges også av norske aktører fra samme frist som innenfor EU.

Forordningen vil forhåpentligvis kunne bidra til mer ensartet begrepsbruk og forenkle den jobben investorene må gjøre når de vurderer forvaltere og produkter.

Taxonomy-forordningen gjelder for finansaktører underlagt SFDR, og visse store foretak. Taxonomy-forordningen innfører et regelverk for standardisering av når en økonomisk aktivitet –og i forlengelsen av det – når en investering kan være miljømessig bærekraftig. I dette ligger at aktiviteten skal innebære et vesentlig bidrag til miljømessige formål, ikke påføre noen vesentlig skade med hensyn til disse, at aktiviteten må oppfylle visse minimumskrav til sosiale forhold, og at aktiviteten er i samsvar med nærmere bestemte «technical screening criteria», som oppstiller detaljerte terskelverdier ulike aktiviteter må oppfylle for å kunne anses som bærekraftige.

Selskap underlagt Taxonomy-forordningen plikter å rapportere hvor stor andel av omsetning, capex og opex som relaterer seg til miljømessig bærekraftige aktiviteter. De delene av Taxonomy-forordningen som gjelder klimamålene reduksjon av og tilpasning til klimaendringer vil gjelde (i EU) fra 1. januar 2022, med rapportering for regnskapsåret 2021. Rapportering under de resterende klimamålene vil tre i kraft 1. januar 2023.

Utfyllende «technical screening criteria» vil bli vedtatt av EU kommisjonen i desember 2020.

Hvordan skal et Family Office forholde seg til ESG og bærekraftige investeringer?

Som vi har sett ovenfor kan det være vanskelig å manøvrere i dagens marked med ESG og bærekraftige investeringsprodukter. Hva er hva og hvem kan man egentlig stole på?

Vårt råd til et Family Office i dette markedet er som følger:

Det aller viktigste er å kartlegge den faktiske situasjonen og hvilke ressurser man har. Forvalter vi selv midlene våre eller har vi satt bort forvaltningen til eksterne forvaltere?

Hvis vi selv forvalter midlene våre, hva slags organisasjon og ressurser har vi tilgjengelig?

Investerer vi i hovedsak gjennom fond eller direkte i selskaper? Svarene på disse spørsmålene vil legge noen faktiske rammer for de hensynene til ESG og bærekraft som et Family Office kan ta. Dette fordi det ikke er til å komme utenom at et fokus på ESG og bærekraftige investeringer kan være ressurskrevende for et Family Office. Særlig gjelder dette for de Family Offices som selv treffer investeringsbeslutninger, har begrensede ressurser for dette og som eventuelt foretar direkte investeringer. Investerer man gjennom fond vil man nok i større grad og med mindre ressursbruk kunne velge fond ut i fra de ESG- og bærekraftkriterier som er fastsatt i investeringsstrategien.

Kartlegging av den faktiske situasjonen vil også være første steg for å identifisere hvilke rapporteringsplikter som har betydning for et Family Office. Kun Family Offices som er organisert som en institusjonell forvalter og underlagt krav som gjelder for porteføljeforvaltning vil være underlagt SFDR og Taxonomy-forordningen direkte, noe som ikke vil være tilfelle for de aller fleste Family Offices. Et Family Office bør likevel aktivt bruke rapportering fra selskaper underlagt SFDR og Taxonomy-forordningen for å sørge for at

13

investeringer gjøres i selskaper som passer med den investeringsstrategien som er fastsatt.

Med utgangspunkt i den faktiske situasjonen og de tilgjengelige ressursene må et Family Office beslutte hva som er dets standpunkt og målsetning rundt det å være en ansvarlig investor. Dette gjøres i forbindelse med at man beslutter investeringsstrategien. Noen vil ønske å legge seg på et minimumsnivå ved kun å forplikte seg til å overholde de til enhver tid gjeldende lover og regler, mens andre vil ønske å ta mer hensyn til ESG og bærekraft. For noen kan det være nok å ekskludere visse former for aktiviteter som anses å ha en negativ effekt på miljø eller andre hensyn. For andre kan det være aktuelt å foreta såkalt «impact investing», det vil si at det investeres i aktiviteter som antas ha en positiv effekt på miljø eller andre relevante hensyn. «Impact investing» kan eventuelt være aktuelt kun for en begrenset del av porteføljen da det kan være høyere risiko forbundet med slike investeringer. Her står ethvert Family Office fritt til å beslutte sine rammer, men det er viktig at dette faktisk blir gjort. Gjør man ikke det har man ikke noe fullgodt styringsverktøy i det gjeldende kapitalmarkedet. De nye kategoriseringene av finansielle produkter (i SFDR) og av bærekraftige økonomiske aktiviteter (i Taxonomyforordningen) kan også være gode styringsverktøy i investeringsstrategien.

Når det er besluttet om og i hvilken grad et Family Office ønsker å ta hensyn til ESG og bærekraft, må det besluttes hvordan dette skal implementeres i investeringsstrategien.

- Er man et Family Office som treffer egne investeringsbeslutninger må hensynene legges inn i investeringsstrategien.

Når investeringene gjøres må da familien selv sikre at investeringsobjektene faktisk oppfyller de relevante kravene. Dette kan være en omfattende jobb, og det må etableres rutiner og prosesser for å sikre at man vurderer de relevante forholdene.

I eierperioden må familien løpende følge opp de underliggende investeringene slik at man sikrer at de forutsetningene som ble lagt til grunn da investeringen ble gjort ikke har endret seg. Avhengig av hvor stor investeringen er kan man også ha påvirkningskraft gjennom dialog og stemmegivning, og familien må ta stilling til hvordan slike tiltak eventuelt skal benyttes.

- Er man et Family Office som har eksterne forvaltere, må familiens ønsker om ESG og bærekraft inntas i avtalene med forvalterne og utgjøre en avtalerettslig forpliktelse for forvalterne.

Familien må også kontrollere hvordan den fastsatte investeringsstrategien er fulgt opp med hensyn til ESG og bærekraft.

- Forvalter familien egne midler vil dette bestå i å vurdere egne beslutninger opp mot fastsatt investeringsstrategi med fastsatte intervaller.

- Har familien satt bort forvaltningen til eksterne forvalterne må familien vurdere de eksterne forvalternes overholdelse av de krav som er avtalt. Typisk vil det inntas i avtalen en forpliktelse for den eksterne forvalteren til å rapportere om etterfølgelsen av ESG og bærekraft. Familien vil da benytte denne rapporteringen som utgangspunkt

14

for sin kontroll. SFDR og Taxonomy-forordningen vil kunne forenkle dette, ettersom reglene er ment å føre til større grad av standardisering og sammenlignbarhet.

Key take aways

Finn ut av eventuelle faktiske begrensninger for hvordan ESG og bærekraft kan integreres i investeringsstrategien

Vurder om og eventuelt hvordan ESG og bærekraft skal integreres i investeringsstrategien, hensyntatt de eventuelle faktiske begrensningene

Fastsett hvordan dere ønsker at dette skal følges opp

15

FILANTROPI

Filantropi kan godt være en del av en investeringsstrategi. Men hva er egentlig filantropi? Er det alt som ikke har et rent økonomisk formål eller er det kun de uegennyttige handlingene man gjør, for eksempel for å «gi tilbake» til samfunnet?

Vår innfallsvinkel vil være at kategoriseringen avhenger av hvorfor man gjør det man gjør. For eksempel kan en donering til et museum kategoriseres både som filantropi (dersom formålet er å sikre at museet kan holde åpent og berike allmennheten) og en rent forretningsmessig beslutning (dersom formålet er å sikre goodwill for øvrig virksomhet) ut i fra formålet.

Vurderer man filantropi som en del av investeringsstrategien bør man derfor grundig vurdere hvilke grunner man har for aktivitetene, slik at disse kan kategoriseres og håndteres riktig.

Det som er ren filantropi skal ikke måles på lik linje som utviklingen av øvrig portefølje. For å sikre at man fortsatt kan måle utviklingen av den delen av porteføljen som har økonomiske målsetninger er det vår anbefaling at det som kan kategoriseres som ren filantropi skilles ut i en egen struktur.

For noen kan det være aktuelt å vurdere en stiftelse for dette formål. Se nærmere om dette i kapittel 10 « Bruk av stiftelser».

Key take aways

Det må grundig vurderes hvorfor man gjør det man gjør for å sikre at kun det som er ren filantropi havner i denne kategorien

Bør vurdere å skille dette ut i en egen struktur

16

ORGANISERING AV FORVALTNINGER

Utgangspunktet

Når familien har kartlagt faktum (se nærmere om dette i kapittel 1 «Komme i gang - kartlegging av faktum og målsetninger») må man ta stilling til et helt sentralt spørsmål for alle med egne verdier til forvaltning: Skal vi gjøre dette selv eller sette det bort til andre? Og hvis vi skal gjøre noe selv – hva skal i tilfelle det være?

De aktuelle oppgavene avhenger av investeringsuniverset. Ved direkteinvesteringer er det selve investeringsprosessen og oppfølgning av denne det er snakk om. Ved indirekte investeringer (i fond eller andre strukturer) er det forvalterseleksjon og overvåkning det er snakk om. I begge tilfeller har man i utgangspunktet full fleksibilitet med hensyn til å dele opp ulike oppgaver som man gjør selv eller som blir satt bort, men generelt skal man være oppmerksom på at kontrollfunksjonen kan bli noe mer krevende dersom dette bildet er fragmentert.

Spørsmålet om familien og eventuelle ansatte i et Family Office skal gjøre noe selv, og i tilfelle hva, eller om man skal sette dette bort til andre, er helt sentralt når man ser på hvordan organiseringen av forvaltningen av egne verdier kan optimaliseres.

Noe forenklet finnes følgende tre hovedmodeller (men det finnes selvfølgelig mange nyanser av disse):

Man ønsker å sette bort alt

Man ønsker å gjøre alt selv

Man ønsker å gjøre det man har spisskompetanse til og sette bort resten

Selv om beslutningen om man skal etablere egne funksjoner eller kjøpe de inn fra tredjeparter avhenger av strukturen til hver enkelt familie, bør målsetningen være å oppnå de beste løsninger på en effektiv måte samtidig som man reduserer operasjonell risiko.

Vi vil i det følgende se nærmere på de tre hovedmodellene.

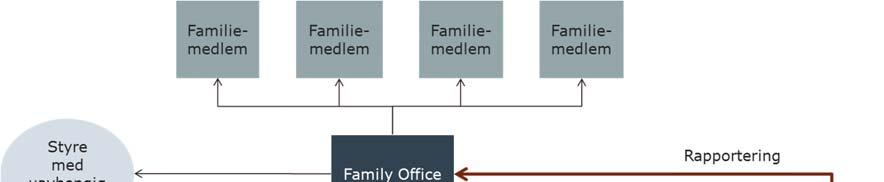

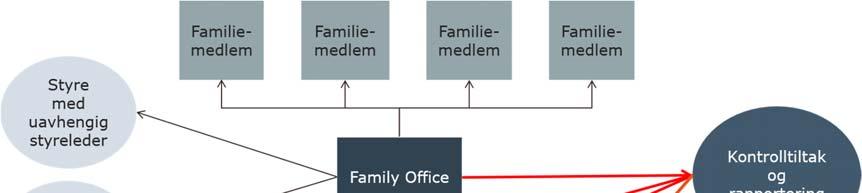

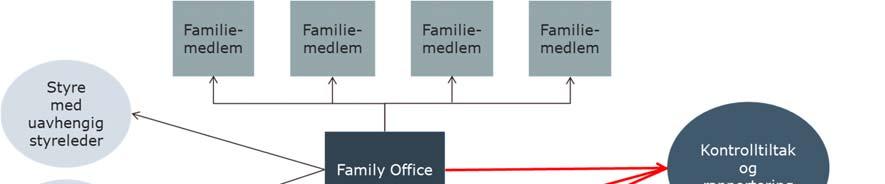

Man ønsker å sette bort alt

Dette alternativet innebærer at familien etablerer en minimumsorganisasjon med et profesjonelt styre, men uten ansatte. Eksterne kapitalforvaltere driver den løpende forvaltningen.

17

Alternativet kan noe forenklet illustreres slik:

For alle praktiske formål etablerer man i dette alternativet et rent investeringsselskap med et profesjonelt styre.

Styrets rolle vil først og fremst være å fastsette investeringsstrategi og kostnadsrammer i forkant av forvaltningen og være et kontrollerende organ under forvaltningen. Med kontrollerende organ under forvaltningen mener vi her at styret kontrollerer at investeringsstrategien er overholdt og at den eksterne forvalteren for øvrig overholder sin avtale med selskapet. For at styret skal kunne utføre denne oppgaven må det ha et klart mandat fra eierne, samt motta tilstrekkelig gode rapporter fra den eksterne forvalteren.

Ved å sette bort alle eller deler av oppgavene kan man oppnå flere fordeler, herunder at man kjøper råd og tjenester fra ulike spesialister som familien ellers ikke ville hatt mulighet til å ansette selv. Det er få personer i Norge som har spisskompetanse på å ta vare på store familieformuer under finansiell forvaltning. Gjort riktig kan familien også oppnå en mer kostnadseffektiv modell i dette alternativet, men det avhenger selvsagt av hva slags priser familien klarer å forhandle seg frem til (som igjen vil kunne avhenge blant annet av størrelsen på verdiene til forvaltning).

Dette alternativet vil kunne være aktuelt der det ikke finnes familiemedlemmer som er kvalifisert eller har ønske om å være operativt involvert i forvaltningen, eller hvor verdiene ikke er store nok til å kunne rettferdiggjøre de kostnadene som det innebærer å bygge opp de nødvendige funksjoner selv (se nærmere om dette i avsnittet «Man ønsker å gjøre alt selv»).

Allokeringen spiller også inn her. Dersom man investerer i likvide midler vil vanligvis familien selv ikke klare å «slå markedet», og da kan det være mer nærliggende å sette bort forvaltningen.

18

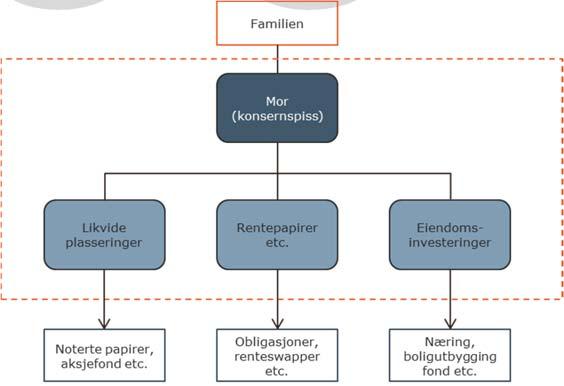

Man ønsker å gjøre alt selv

Dette alternativet innebærer at man selv må sørge for å ha all nødvendig kompetanse internt. Det betyr at man ikke bare må ha et profesjonelt styre (som i avsnittet «Man ønsker å sette bort alt»), men også finne kompetente ansatte som har tilstrekkelig spesialisering, erfaring og dokumenterte resultater innenfor den investeringsstrategi som fastsettes. Disse ansatte vil da utføre forvaltningen og de operative kontrolloppgavene.

Alternativet kan noe forenklet illustreres slik:

Dette alternativet sikrer full diskresjon og konfidensialitet ved at man slipper å involvere tredjeparter. For mange kan det oppfattes som tryggere å få råd fra betrodde medarbeidere fremfor eksterne, og følelsen av direkte kontroll over familiens formue kan være større når familien gjør det selv. Gjør man det selv kan man også over tid utvikle spisskompetanse skreddersydd for familiens behov og de aktivaklasser og investeringsstrategier familien har særlig tro på vil fungere på lang sikt.

Utfordringen ved alternativet er at det kan være vanskelig å klare å tiltrekke seg og beholde personer med tilstrekkelig kompetanse (se nærmere om dette i kapittel 12 « Seleksjon av nøkkelpersonell til et Family Office»), og det kan være en relativt kostnadskrevende modell. For de mindre aktørene vil kostnader knyttet til blant annet lønn, bonus, rapporteringssystemer, kontorlokaler og reisevirksomhet normalt bli for store til at det er regningssvarende.

Allokeringen spiller også inn her. Dersom familien kun investerer der de selv allerede besitter spisskompetanse kan det være mer nærliggende å gjøre alt selv.

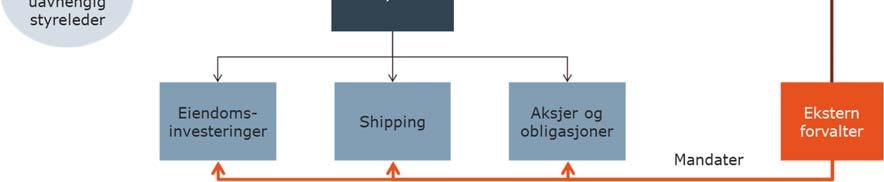

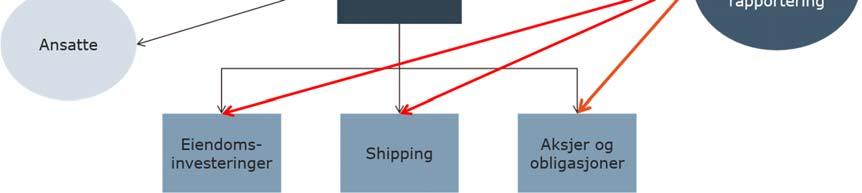

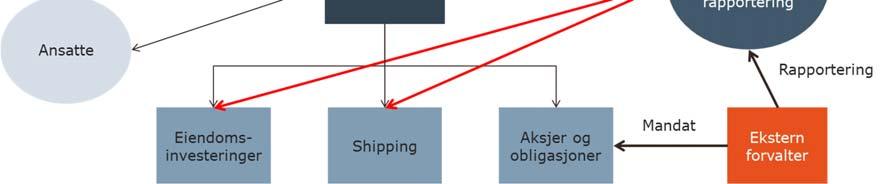

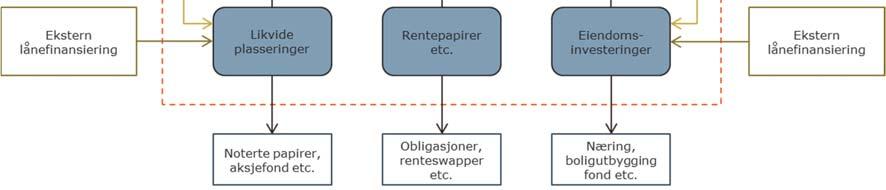

Man ønsker å gjøre det man har spisskompetanse på selv og sette bort resten

Alternativet innebærer at man selv gjør det man har spesialkompetanse på, eventuelt der man har et fortrinn, og for øvrig setter bort alt annet.

19

For eksempel – dersom investeringer i fast eiendom, shipping eller skog er basis for formuen og familiemedlemmer fremdeles besitter interesse og fortrinn innenfor disse aktivaklassene, kan det være naturlig at dette videreføres som «egenforvaltning». Forvaltningen av andre investeringer, hvor man ikke har et slikt fortrinn, settes bort.

Alternativet kan noe forenklet illustreres slik:

Dette alternativet kan være hensiktsmessig da familien får muligheten til å kombinere de positive elementene fra de to andre hovedmodellene. Vi ser ofte at alternativet benyttes der man har familiemedlemmer som har kvalifikasjoner, interesse og et ønske om å delta i den operative forvaltningen.

Om valget som må gjøres

Når man skal velge modell må man foreta en helhetsvurdering. Som et minimum vil følgende inngå:

Verdienes størrelse: Er verdiene store nok til at vi har muligheten til å bygge opp noe internt, eller er vi i realiteten der at vi må sette bort oppgaver?

Familiemedlemmers involvering: Har vi familiemedlemmer som har forventninger om å delta operativt i forvaltningen, og har disse i tilfelle en særkompetanse som gjør at det kan være en god løsning?

Mandat og målsetninger: Hvordan ser vårt mandat og våre målsetninger ut, og hvordan påvirker mandat og målsetninger strukturen? Skal vi investere i aktiva hvor vi selv har særkompetanse slik at det gir god mening å beholde forvaltningen internt?

Kost-nytte analyse: Hvordan ser bildet ut hvis vi sammenligner kostnadene ved de ulike alternativene, og ser dette opp mot sannsynligheten for at vi er bedre enn eksterne?

20

Her, som for øvrig, er det aller viktigste at man gjør vurderingene grundig. Ettersom virksomheten og familien utvikler seg vil det også kunne være behov for å gjenta vurderingene.

Kostnadsanalyse

Som nevnt ovenfor er det helt nødvendig at man (i tillegg andre forhold) gjør en god kost-nytte analyse ved valg av struktur for forvaltningen og organiseringen av et Family Office. I denne analysen må man se opp mot hverandre kostnadene ved å sette bort forvaltningen og det å foreta forvaltningen selv.

Hvilke kostnader det har å sette bort forvaltningen vil blant annet berop på hvilken investeringsstrategi man har. Såkalt «passiv forvaltning», hvor målet er å oppnå markedsavkastning gjennom å «replisere» eller følge en angitt indeks, er gjennomgående billigere enn såkalt «aktiv forvaltning». Ved aktiv forvaltning vil forvalteren søke å oppnå meravkastning i forhold til markedet. Investeringene kan i et slikt tilfelle bli mer omfattende og kostnadene derfor høyere. Tilsvarende vil kostnaden øke om man investerer i hedgefond, spesialfond eller andre mer illikvide produkter, slik som eiendom og private equity (aktive eierfond).

Kostnaden ved å sette bort forvaltningen må ses opp mot hva det koster å utøve forvaltningen selv, herunder etableringskostnader, lønn, medinvesteringsordninger osv. Og en eventuell forskjell kan ikke bare måles i kroner og øre – man må også se hen til hva som anses som en trygg og god kapitalforvaltning for familien.

Eksempel:

Det etableres et eget fond for forvaltning av Familie A sine verdier og settes opp et forvaltningsselskap med to ansatte som skal forvalte fondet. Det gjøres ingen analyse av kostnadene ved å etablere strukturen fremfor å sette bort forvaltningen. Det viser seg etter ganske kort tid at den interne forvaltningen ikke klarer å konkurrere med eksterne aktører og man må legge ned fond og forvaltningsselskap med betydelige kostnader for familien.

Med en grundig analyse av disse forholdene på forhånd kan man dermed unngå unødvendige kostnader og opprydding i etterkant.

Regulatoriske forhold å passe på

I valg av forvaltningsmodell er det også viktig å ta tilstrekkelig hensyn til de skranker som følger av den regulatoriske rammelovgivningen. Å yte investeringsrådgivning og forvaltningstjenester er som utgangspunkt konsesjonspliktige tjenester. Et Family Office må derfor i valg av struktur og organisering sikre at man ikke overskrider terskler for konsesjonspliktig virksomhet om dette ikke er ønskelig. Et viktig unntak er her gjelder innenfor konsern. Et morselskap kan f.eks. levere rådgivnings- og forvaltningstjenester til sine datterselskaper uten at dette krever tillatelse fra Finanstilsynet. Et Family Office kan dermed i stor utstrekning strukturere sin investeringsvirksomhet innenfor et konsern på den måten som anses kommersielt mest hensiktsmessig (herunder plassering av ansatte, administrasjon etc.) uten at det medfører krav om konsesjon.

21

Valg av modell og forholdet til reglene om merverdiavgift og finansskatt

Kjøp og salg av aksjer og andre verdipapirer er unntatt fra merverdiavgiftsplikt. Men hvis investeringsselskapet ikke har egne ansatte og kjøper forvaltnings-/rådgivningstjenester fra en konsernintern eller ekstern forvalter/rådgiver, kan det likevel oppstå plikt til å svare merverdiavgift på forvaltningshonoraret. Hvorvidt det skal betales merverdiavgift på slike tjenester vil bero på flere forhold. Et vesentlig poeng er å se om tjenestene kan være omfattet av merverdiavgiftsunntaket for forvaltning av investeringsselskap. Et annet forhold er om eventuell merverdiavgiftsplikt kan avhjelpes gjennom fellesregistrering eller lignende (slik at levering skjer innenfor samme avgiftssubjekt).

De enkelte selskapenes merverdiavgiftshåndtering vil også kunne ha betydning for om disse er omfattet av reglene om finansskatt. Finansskatten er en ekstra «arbeidsgiveravgift» på selskapets lønnsinntekter på 5 %, samtidig som selskapets skattepliktige overskudd beskattes med 25 % (i motsetning til 22 % for øvrige selskaper).

Om familier som velger å dele opp

Som nevnt innledningsvis i heftet kan det også være slik at familien har delt opp verdiene på alle arvingene, og derfor ikke har noe felles selskap, men likevel samarbeider om enkelte funksjoner. Gjort riktig vil familien kunne oppnå å bli sett på som en stor aktør fremfor flere mindre aktører gjennom et slikt samarbeid, og oppnå de fordeler som en stor aktør kan oppnå.

I utgangspunktet vil mye av det ovennevnte også ha overføringsbetydning for disse aktørene, når de skal ta stilling til hvilke funksjoner de skal samarbeide om og hvordan dette skal gjennomføres.

Key take aways

Valg av hovedmodell må tas tidlig i prosessen – skal vi gjøre alt selv, skal vi sette bort alt, eller skal vi ha en kombinasjon av disse to modellene?

Dette innebærer at man nøye må vurdere fordeler og ulemper ved hvert alternativ

Verdienes størrelse, samt hvorvidt det er familiemedlemmer som ønsker å være operativt involvert i forvaltningen, vil ofte være styrende

22

STRUKTUR OG STYRING (CORPORATE GOVERNANCE)

Innledning

Mange viktige valg må tas når rammene for forvaltningen av egne verdier skal legges. Riktig struktur og styring vil kunne bidra til at verdiene sikres for fremtidige generasjoner. Mangel på struktur vil tilsvarende kunne innebære en risiko for at verdier forvitres. Når vi her bruker begrepet «struktur» tenker vi på organisering og styring - det som ofte benevnes «corporate governance».

Det finnes ingen offisiell definisjon av et Family Office. Det kan her være snakk om alt fra store, institusjonelle aktører som er organisert gjennom ulike selskaper, til mer beskjedne aktører. Siden det er så mange forskjellige typer er det ikke slik at det finnes én mal for organisering og styring som passer for alle. Ingen Family Office er like, og det vil derfor alltid være snakk om større eller mindre grad av skreddersøm.

Vi tror likevel at det finnes en «best practice» for organisering og styring av et Family Office. Når vi snakker om «best practice» i denne sammenheng tenker vi på noen overordnede retningslinjer for å sikre best mulig forvaltning og risikostyring. Alle som vurderer å etablere et Family Office bør ta stilling til om disse retningslinjene er relevante for egen virksomhet.

Utgangspunktet er profesjonalisering i alle ledd

Etter vår erfaring er følgende to elementer grunnleggende for ethvert vellykket Family Office og må inngå som del av en nødvendig profesjonalisering:

Prinsippene som virksomheten skal drives etter må fastsettes og jevnlig vurderes

Det må implementeres tilstrekkelig kontroll av overholdelsen av prinsippene som virksomheten skal drives etter

Vi vil i det følgende se litt nærmere på hva disse to elementene innebærer i praksis.

Prinsipper for virksomheten

Med «prinsipper for virksomheten» mener vi her hensynet til forsvarlig kapitalforvaltning. Hva ligger egentlig i det for et Family Office? Det er ingen fastsatt definisjon, og det må besvares individuelt for hvert enkelt Family Office. Hva som vil være «forsvarlig kapitalforvaltning» vil blant annet avhenge av formålet med det enkelte Family Office.

Men også her vil det være noen fellestrekk som gjelder uavhengig av hva slags type Family Office vi ser på. Basert på dette vil vi mene at «forsvarlig kapitalforvaltning» for et Family Office innebærer at:

Det fastsettes et klart mandat for forvaltningen

- Uten et klart mandat har man ingen spesifikk plan for hvordan man skal nå målsetningene, og kontrollen blir vanskelig (hva skal man kontrollere at man har oppfylt?). Jobben med å fastsette mandatet kan derfor ikke gjøres grundig nok. Dette har også en side til ivaretakelsen av familien. På forhånd fastlagte rammer for virksomheten er god konflikthåndtering fordi man unngår å måtte løpende ta stilling til ulike spørsmål.

23

Mandatet hensyntar formålet med det enkelte Family Office

Mandatet etablerer rammer for den risiko som skal kunne tas

Når mandatet og rammene for risikoen som skal kunne tas er fastsatt sitter man tilbake med forventet årlig avkastning, og ut i fra denne kan man fastsette en forventet årlig utdeling. Hvorvidt dette rent faktisk kan oppnås vil avhenge av hvordan finansmarkedene utvikler seg.

Kontroll av overholdelsen av prinsippene for virksomheten

Vi mener det er sentralt for ethvert Family Office å etablere gode rammer for kontroll av overholdelsen av prinsippene som virksomheten skal drives etter.

Det må derfor lages et system som sikrer reell, ekstern kontroll. Med «kontroll» mener vi her at noen som ikke er operativt involvert kan følge opp at virksomheten faktisk blir drevet i samsvar med det fastsatte mandatet og rammene for risikoen som skal kunne tas. Dette nødvendiggjør etter vår vurdering:

Klare mandater som ikke kan endres uten etter en fastsatt prosess. Denne prosessen fastsettes på forhånd og bør være slik at man forhindrer raske beslutninger som går mot det fastsatte mandatet (det vil si at det må være tilstrekkelig vanskelig å endre mandatet)

Fastsettelsen av relevante «benchmarks» - det vil si noe som man måler seg opp mot. Har man ikke noe fastsatt å måle opp mot er det også vanskelig å kontrollere utviklingen på noen fornuftig måte

Fastsettelse av hvem som skal stå for den reelle, eksterne kontrollen. Dersom styret har tilstrekkelige eksterne elementer, for eksempel i form av en ekstern styreleder, kan styret godt inneha denne rollen, men man kan også tenke seg at funksjonen utføres eksternt

- Dersom styret skal ha en slik rolle setter det krav til den eksterne styrelederen. I det ekstreme tilfellet må denne være sterk nok til å si «nei» til beslutninger som ligger utenfor mandatet, og vedkommende må da byttes ut før beslutningen eventuelt kan forfølges. Erfaringsmessig forhindrer en slik modell de raske beslutningene som går mot det fastsatte mandatet.

- Den eller de som skal utføre den eksterne kontrollen må også motta regelmessige rapporter. Rapporteringen og hyppigheten av den må sikre at behandlingen kan gjennomføres profesjonelt. Det er derfor ofte vår anbefaling at det utarbeides faste maler for hva som rapporteres slik at kontrollfunksjonen raskt kan vurdere de relevante forholdene.

Årlig gjennomgang

Organiseringen, herunder mandatet og prinsippene for virksomheten samt opplegget for rapportering til styret, bør gjennomgås årlig og ellers når det inntreffer hendelser som gjør det naturlig eller nødvendig.

24

Et eksempel på et kontroll-årshjul for et selskap som har lagt kontrollfunksjonen til styret (med en ekstern styreleder) er vist i figuren nedenfor:

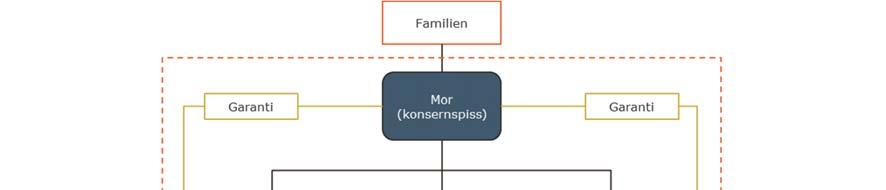

Interne avtaler

Hvis et Family Office består av flere selskapsenheter, er det viktig at avtaler som inngås mellom de ulike enheter er basert på armlengdes vilkår. Så lenge man opererer innenfor et konsern, kan man lett tenke at dette ikke er så viktig. Men både under norsk selskaps- og skattelovgivning er det krav om at avtaler mellom personer i interessefellesskap inngås på markedsmessige vilkår, og et tilstrekkelig fokus på dette er derfor viktig.

Særlig om Advisory Board

Wikipedia opererer med følgende definisjon av begrepet Advisory Board:

«An advisory board is a body that provides non-binding strategic advice to the management of a corporation, organization, or foundation. The informal nature of an advisory board gives greater flexibility in structure and management compared to the Board of Directors. Unlike the Board of Directors, the advisory board does not have authority to vote on corporate matters or bear legal fiduciary responsibilities. Many new or small businesses choose to have advisory boards in order to benefit from the knowledge of others, without the expense or formality of the Board of Directors»

Et Advisory Board kan utgjøre en ressurs for mange aktører, men verdien i det individuelle tilfellet avhenger selvfølgelig av at man får tak i de rette personene til å inneha vervet.

Et Advisory Board kan ha ulike funksjoner og oppgaver. Det kan gi råd og innspill til eierne og evaluere disse, det kan gi råd og innspill til administrasjonen og evaluere denne, eller det kan være et ekstra kontrollorgan som skal bistå styret.

Et Advisory Board vil naturlig nok ofte være forbeholdt de noe større aktørene.

25

Key take aways

Prinsippene som virksomheten skal drives etter må fastsettes og jevnlig vurderes

Overholdelsen av prinsippene som virksomheten skal drives etter må kontrolleres av noen som ikke er operativt involvert

26

AKSJONÆRAVTALEN

Behovet for en aksjonæravtale

Aksjonæravtalen i et Family Office vil være en del av den «governance» som etableres for å sikre tilstrekkelig kontroll og etterrettelighet.

Hvordan aksjonæravtalen skal utformes er det ikke noe universelt svar på – det vil avhenge av de faktiske forholdene og hva behovet er. Men felles for alle gjelder at aksjonæravtalen må fastsette hovedformålet med det enkelte Family Office (for eksempel bevaring av kapital) og fastsette enkelte nødvendige bestemmelser.

Eksempel:

Mann A har bygget opp betydelige verdier gjennom operativ virksomhet, og har nå avhendet den operative virksomheten. Han har tre voksne sønner, hvorav to har deltatt i den operative virksomheten mens den tredje har interesser som går i annen retning. De finansielle verdiene skal nå forvaltes. Mann A ønsker ikke å «gi fra seg kontrollen».

Kan man i en slik situasjon få en effektiv struktur med Mann A som styreleder? Og kan aksjonæravtalen brukes til å sikre at de to voksne sønnene som fortsatt ønsker å være involvert motiveres til dette?

Hva bør aksjonæravtalen regulere?

Aksjonæravtalen bør for eksempel som et minimum inneholde bestemmelser om:

Styresammensetning

- For eksempel kan det fastsettes at hvert av familiemedlemmene gis rett til å velge et styremedlem/delta selv

- For eksempel kan det fastsettes at det skal velges en ekstern styreleder og at denne eksterne styrelederen ikke kan byttes ut med mindre et kvalifisert flertall stemmer i favør av det

Begrensninger med hensyn til pantsettelse og salg av aksjer

- Skal man oppnå formålet med Family Office må aksjene forbli i familien og det må derfor fastsettes at de ikke skal kunne pantsettes eller selges

Unntak kun dersom alle vil selge

Arvefall

Årlig utbyttepolitikk fastsettes

- Som i tilstrekkelig grad hensyntar formålet med og målsetningen for det enkelte Family Office (for eksempel bevaring av inflasjonsjustert kapital)

27

Aksjonæravtalen vil også være der man kan regulere hvordan man skal forholde seg til uenighet og konfliktsituasjoner mellom eierne. Dette er vanlige bestemmelser i aksjonæravtaler generelt, men når det er snakk om familie er det noen andre hensyn som også må tas. Kanskje er det også slik at man skal regulere når det blir viktigere å ivareta familierelasjonen enn å videreføre et felles eierskap?

Det er viktig å sikre at alle partene i en slik aksjonæravtale forstår hvilke utslag de ulike reguleringene kan og vil gi. Det kan kanskje høres banalt ut, men det er ikke alltid like lett å se for seg utfallet i alle tenkelige scenarier. Det er vår erfaring at kommunikasjonen i denne fasen ikke kan overvurderes. Dette blant annet for å sikre at ingen har forventninger som ikke vil eller kan bli oppfylt.

Key take aways

Aksjonæravtalen er et viktig verktøy – ikke undervurder arbeidet med å finne de riktige reguleringene for ditt Family Office

Sørg for at alle aksjonærene forstår hvordan reguleringene vil og kan slå ut i ulike scenarier slik at ingen har forventninger som ikke vil bli innfridd

28

OPPTIMALISERING AV SELSKAPSSTRUKTUR, KAPITAL OG FINANSIERING

Ved etableringen og organiseringen av et Family Office er det en viktig del av planleggingen å se på ulike grep man kan ta for å optimalisere selskaps- og kapitalstrukturen.

For mange vil det for eksempel kunne være fornuftig å etablere et holdingsselskap, og separate selskaper for ulike aktivaklasser. Dette gjør blant annet at man kan isolere ansvar og forpliktelser knyttet til en type investeringer fra en annen. Samtidig vil en konsernstruktur kunne nyte godt av ulike konsolideringsregler, både regulatorisk, skattemessig og selskapsrettslig.

I en holdingstruktur må man likevel være bevisst på at morselskapet kan bli bedt om å avgi garantier på datterselskapets vegne. Dersom mulig bør dette unngås, ettersom slike garantier kan utgjøre en uheldig restriksjon i nedgangstider hvor likviditetsbehovet kan være større. Hvis man gir banken en garanti mot morselskapet, gir man i praksis «all makt» til banken i forbindelse med eventuelle forhandlinger. Det betyr at selv om man ved å gi garantier kan få en lavere rente og kostnader knyttet til finansieringen, kan det fort bli veldig mye dyrere når problemer oppstår. Et eksempel kan være at man har en kredittramme knyttet til kjøp og salg av aksjer, med pant i morselskapet. Hvis det blir et markert fall i markedet vil resultatet kunne bli krevende. Banken vil da kunne sperre ulike disposisjoner, som i mange tilfeller vil være kommersielt problematisk. Et annet viktig forhold som bør vurderes er behovet for lånefinansiering og separate strukturer for å legge til rette for dette. I disse vurderingene må man ta hensyn til at kapitalbehovet er ulikt i oppgangs- og nedgangstider. Behovet for lånekapasitet kan derfor endre seg betydelig basert på markedsutviklingen. Selv om man som utgangspunkt ikke ønsker å ha for høy lånegrad i strukturen, er det likevel viktig å tenke på mulige nedgangstider, og sikre at strukturen har kontinuerlig og tilstrekkelig tilgang til likviditet gjennom mulighet for økt låneopptak. Samtidig kan som nevnt garantier fra morselskapet innebære en uheldig restriksjon når man trenger å realisere likvide investeringer for å bedre likviditeten, for eksempel for å dekke opp kommitterings- og investeringsforpliktelser knyttet til illikvide plasseringer.

29

Hvor aktuelle disse forholdene er, avhenger av mandatet og målsetningene man har, og vil derfor være individuelt. Valget av selskaps- og kapitalstruktur for de ulike investeringer etc. vil også påvirkes av den forvaltningsmodell som er valgt – om dette helt eller delvis er satt bort til ekstern forvalter.

I denne sammenhengen er det også flere skatte- og avgiftsmessige forhold som man må vurdere og ta hensyn til. Hvilke skatte- og avgiftsmessige forhold som er aktuelle vil naturlig nok kunne stille seg forskjellig fra struktur til struktur, både basert på investeringsmandat, hvem som skal ta investeringsbeslutninger, ansettelsesforhold, medeierskap for familiemedlemmer, eventuelle ansatte, osv. Men felles for alle strukturer er at fokus på skatt og avgift er helt nødvendig, ikke bare ved etablering, men også underveis i eierskapet og ved eventuell salg/uttreden/generasjonsskifte/avvikling.

Key take aways

Gjør en grundig vurdering av om selskaps- og kapitalstrukturen er optimal

Skattemessige forhold vil alltid spille en viktig rolle

Gjenta vurderingen med jevne mellomrom

30

BRUK AV STIFTELSER

Bruk av stiftelser for Family Offices

I andre land er det ikke uvanlig at deler av familieformuen plasseres i såkalte «trust funds», som er en form for stiftelser. I Norge reguleres stiftelser av stiftelsesloven, og stiftelser er under tilsyn av Stiftelsestilsynet.

En «stiftelse» er definert som «en formuesverdi som ved testament, gave eller annen rettslig disposisjon selvstendig er stilt til rådighet for et bestemt formål av ideell, humanitær, kulturell, sosial, utdanningsmessig, økonomisk eller annen art». Stiftelsesloven skiller mellom alminnelige stiftelser og næringsdrivende stiftelser.

En stiftelse etableres gjennom et stiftelsesdokument som angir stiftelsens formål, hvilke eiendeler som skal brukes som grunnkapital, styrets sammensetning og hvilke særrettigheter som eventuelt skal gis til oppretteren. Det må gis melding til Stiftelsesregisteret innen tre måneder, og eiendelene må stilles til stiftelsens rådighet. Næringsdrivende stiftelser må også registreres i Foretaksregisteret.

En stiftelse har ingen eiere. Når stiftelsen er opprettet og formuesverdien er stilt til stiftelsens rådighet er det stiftelsen selv ved styret som disponerer formuesverdiene i henhold til formålet.

Når stiftelsen er etablert har oppretteren altså ikke lenger rådighet over midlene. Det er som hovedregel heller ikke noen adgang til å utbetale midler fra stiftelsen tilbake til oppretteren eller hans nærstående i form av utdelinger, tilbakekall av kapital, lån, stille sikkerhet eller utbetaling ved oppløsning når stiftelsen først er etablert og formuesverdien er overført til stiftelsen. Som nærstående omfattes (a) oppretterens ektefelle og person som oppretteren bor sammen med i ekteskapsliknende forhold, (b) slektninger i rett opp- og nedstigende linje og søsken, (c) slektninger i rett opp- og nedstigende linje til person som nevnt i (a), (d) ektefelle til, og en person som bor sammen i ekteskapsliknende forhold med, person som nevnt i (b), og (e) selskap som kontrolleres av noen av personene nevnt i (a) – (d).

Norsk stiftelseslovgivning åpner ikke for å etablere stiftelser som skal komme en person til gode, slik det er for «trust funds». En stiftelse vil imidlertid kunne være hensiktsmessig for familier som har filantropiske ønsker og ambisjoner. Stiftelser med et allmennyttig formål vil i enkelte tilfeller også kunne være fritatt for beskatning.

Forslag til endringer i dagens stiftelseslov

Et utvalg oppnevnt av Regjeringen har foretatt en gjennomgang av dagens stiftelseslov, og gitt forslag til endringer, jf. NOU 2016:21). Utvalget har blant annet foreslått at:

Enkle vedtektsendringer som gjelder administrative forhold skal kunne registreres uten forutgående søknad til Stiftelsestilsynet. Samtidig vil formålsendringer og endringer som stiftelsens oppretter har lagt vesentlig vekt på, fremdeles måtte godkjennes av tilsynet.

Utdelingsstiftelser skal kunne delegere myndigheten til å beslutte visse utdelinger til daglig leder. Det anbefales at alle stiftelser skal ha plan for både formålsrealisering og kapitalforvaltning.

Skillet mellom alminnelige og næringsdrivende stiftelser oppheves, slik at næringsdrivende stiftelser ikke lenger skal være en egen kategori.

31

Stiftelsens vedtektsfestede grunnkapital skal ikke kunne endres ved senere kapitaltilførsel. Grunnkapitalen blir dermed en historisk størrelse, og stiftelsene slipper å endre vedtektenes bestemmelse om grunnkapital.

For å styrke stiftelsers uavhengighet foreslås det at stiftelser skal ha minst tre styremedlemmer, og at minst to av disse skal være uavhengige av oppretteren og den som har skutt inn grunnkapital i stiftelsen.

NOU 2016:21 har vært gjenstand for høring, men et lovforslag i forbindelse med utredningen er ennå ikke fremmet.

Stiftelser og skatt

Det følger av stiftelsesloven at en stiftelses kapital skal forvaltes på en forsvarlig måte, slik at det til enhver tid tas tilstrekkelig hensyn til sikkerheten og mulighetene for å oppnå en tilfredsstillende avkastning for å ivareta stiftelsens formål. I dette ligger det at en stiftelse ikke nødvendigvis bare kan eie kontanter. I forarbeidene er det fremhevet at formålet med bestemmelsen er å synliggjøre styrets ansvar for å ha et aktivt forhold til kapitalforvaltningen.

Stiftelser har som et utgangspunkt alminnelig skatteplikt for inntekt og formue, men dersom de ikke har erverv til formål er de fritatt for formues- og inntektsskatt. Det følger av Høyesteretts praksis at det beror på en konkret helhetsvurdering om en stiftelse kan anses for å ha erverv til formål. I helhetsvurderingen er alle aktiviteter som stiftelsen utøver relevante, selv om tre hovedmomenter skal tillegges særlig vekt; (1) det vedtektsbestemte formålet, (2) den faktiske virksomheten som utføres, og (3) institusjonens oppbygning. Dersom stiftelsen har flere formål vil hovedformålet være avgjørende.

Selv om stiftelsens vedtektsfestede formål tilsier at stiftelsen ikke har erverv til formål, må det tas hensyn til de aktivitetene stiftelsen faktisk utøver. I denne vurderingen vil det kunne ha betydning hva slags finansielle eiendeler stiftelsen mottar, og deretter forvalter. Det kan her sondres mellom hva stiftelsen bruker sine midler til (kapitalanvendelsen) og hvordan midlene skaffes til veie (kapitalanskaffelsen). For et Family Office som ønsker å etablere en stiftelse vil derfor problemstillingen være hvilke finansielle aktiva stiftelsen kan eie og forvalte uten helt eller delvis å miste sin skattefrie status.

Det finnes ingen endelig avklaring når det gjelder hvor «aktiv» kapitalforvaltning en stiftelse med allmennyttig kapitalanvendelse kan utøve før kapitalanskaffelsen og/eller kapitalanvendelsen velter skattefritaket. Dette må derfor vurderes konkret. I praksis fremstår det slik at en aktivaallokering som er fornuftig og forsvarlig sett opp mot størrelsen på stiftelsens kapitalbase står seg, forutsatt at eierandelene i de enkelte investeringene er begrensede. Videre er vår erfaring at skattefritaket står seg sterkere dersom stiftelsen setter bort forvaltningen til eksterne, enn om stiftelsen foretar aktivaallokeringen selv.

Et viktig forhold i vurderingen av om stiftelser har erverv til formål er at man må ta hensyn til innretningens «samlede virksomhet». Dette innebærer blant annet at stiftelsen vil bli identifisert med eventuelle datterselskaper. Høyesterett har lagt til grunn at en eierinteresse på 40 % er tilstrekkelig for identifikasjon med underliggende selskap. Hvis en stiftelse eier slike datterselskaper, må man derfor vurdere hvilken type virksomhet disse selskapene utøver og se dette opp mot stiftelsens samlede virksomhet og kapitalbase.

32

Stiftelser som ikke har erverv til formål, kan likevel bli begrenset skattepliktige for formue i og inntekt fra økonomisk virksomhet.

Kravet til økonomisk aktivitet for en stiftelse er antatt å være noe høyere enn det alminnelige kravet til virksomhet i skatteloven. I vurderingen av om en aktivitet skal anses som økonomisk virksomhet eller ikke kan det likevel være hensiktsmessig å ta utgangspunkt i grensen mellom kapitalinntekt og virksomhetsinntekt. Denne grensen beror på en konkret vurdering, der aktivitetens omfang er det viktigste momentet. Ved vurderingen må det legges vekt på hvor mye av avkastningen som skyldes aktiviteten og hvor mye som skyldes kapitalverdien.

Står man overfor en avkastning som klart overstiger en normal avkastning på den investerte kapitalen, vil dette i tvilstilfeller kunne være et moment for at det foreligger virksomhet. Motsatt mener vi at så lenge avkastningen på stiftelsens kapitalbase er normal, så bør det tale for at det er kapitalen og ikke aktivitetene som har generert overskuddet. Siden terskelen for økonomisk virksomhet for stiftelser er antatt å være noe høyere enn grensen for det alminnelige virksomhetsinntektsbegrepet, vil kapitalforvaltning som klassifiseres som virksomhet for et investeringsselskap ikke nødvendigvis være økonomisk virksomhet for en stiftelse. I NOU 2018: 5 sier utvalget at stiftelser i henhold til skattemyndighetenes praksis kan foreta såkalt passiv kapitalforvaltning, uten at dette leder til skatteplikt.

Hvorvidt en kapitalforvaltning er aktiv eller passiv beror på en helhetsvurdering, hvor flere forhold vektlegges. Ved vurderingen ser skattemyndighetene tradisjonelt blant annet på hyppigheten og størrelsen på en stiftelses investeringer, og i hvilken grad investeringene er egnet til og ment å gi kortsiktig økonomisk gevinst.

Stiftelsers samlede kapitalforvaltningsaktivitet må ses opp mot størrelsen på kapitalbasen ved vurderingen av om stiftelsen driver økonomisk virksomhet, eller om det er kapitalbasen som passivt genererer inntekten. Dersom en stiftelse hyppig kjøper og selger likvide verdipapirer, vil det tale for at stiftelsen utøver økonomisk virksomhet. Hvis stiftelsen i stedet kun foretar langsiktige innvesteringer, vil dette etter vårt syn være et moment som taler for at det ikke utøves økonomisk virksomhet. Samtidig er uttrykkene «aktiv og passiv kapitalforvaltning» etter vårt syn noe utdaterte, og i hvert fall ikke noe som utelukkende kan avgjøres basert på hvilke aktiva en kapitalforvalter kjøper/selger. Det kan f. eks. ligge mye arbeid bak et fåtall investeringer (også minoritetsinvesteringer), som holdes over lengre tid.

Key take aways

Vurder grundig om en stiftelse er riktig verktøy for ditt Family Office

Stiftelser er ikke for alle

33

SELEKSJON AV STYRET I ET FAMILY OFFICE

Aksjeloven inneholder de grunnleggende reglene for styret i et Family Office organisert som et norsk aksjeselskap. Her fastsettes blant annet styrets arbeidsoppgaver og ansvarsområder (selskapets forvaltning, forsvarlig organisering av virksomheten og tilsyn med daglig ledelse), reglene for valg av styret (minst ett medlem og ett varamedlem som velges av generalforsamlingen) og saksbehandlingsregler.

Det viktigste spørsmålet for de fleste Family Office finner man imidlertid ikke svaret på i aksjeloven – nemlig: «Hvem bør sitte i styret og hvordan finner vi disse personene?»

Hvem som bør sitte i styret i et Family Office vil selvfølgelig avhenge av hvordan det aktuelle Family Office er organisert (se nærmere om dette i kapittel 6 «Organisering av forvaltningen»), hvilke investeringer som gjøres og hvordan familiesammensetningen ser ut. Det er likevel en fellesnevner for alle Family Office at styret etter vår vurdering bør ha en leder som er uavhengig av den operative virksomheten. Dette fordi det ellers blir vanskelig for styret å utøve tilstrekkelig god kontroll og tilsyn med virksomheten.

For et Family Office hvor familiemedlemmer deltar i den operative virksomheten betyr dette at man må hente inn noe fra utenfor familien. Dette kan uansett være en god idé, fordi man ellers risikerer å ha for få og for like personer å velge blant når roller skal besettes.

Det er ikke til å komme utenom at det er krevende å finne den riktige personen. Det uavhengige styremedlemmet må være en kompetent person som familien har den nødvendige tilliten til, samtidig som vedkommende bør ha tilstrekkelig avstand til familien og slik integritet at reell uavhengighet sikres. Dette kan innebære at man også bør unngå venner og andre personer som har en tett tilknytning til familien uten å være familiemedlemmer. For mange vil det føles trygt å velge nære venner som styremedlemmer i et Family Office fordi man har den nødvendige tilliten til disse, men ulempen er at det vil kunne være utfordrende for disse å opptre med tilstrekkelig uavhengighet dersom det oppstår vanskelige situasjoner. Det er viktig å huske at det uavhengige styremedlemmets rolle nødvendigvis må innebære å være sterk nok til å si nei til familien der dette er påkrevet – for eksempel dersom det dukker opp ønsker om å gå utenfor fastsatte mandater mv. Vår anbefaling vil være at man ikke faller for fristelsen til å velge et styre som bare gjør som familien vil, men velger ett som har tilstrekkelig profesjonalitet og integritet til å følge de rammer som er satt for det aktuelle Family Office.

Aktører med tilstrekkelige ressurser kan vurdere å benytte ekstern bistand i sin søken etter riktig person, for andre kan det være aktuelt med en valgkomité. Uansett fremgangsmåte er det noen sentrale kriterier som må være oppfylt og som bør sjekkes. Vi nevner her blant annet:

Kompetansen og erfaringsbakgrunnen må «stemme» med virksomheten til det aktuelle Family Office

Vedkommende må ha tilstrekkelig tid til å ivareta sitt verv på en fornuftig måte

Vedkommende må ikke ha andre verv som innebærer at det kan oppstå interessekonflikter (dvs. at det blir relevant hvilke andre verv vedkommende innehar)

34

Key take aways

Key take aways

Søk etter en tilstrekkelig uavhengig person med kompetanse som «matcher» strategien til ditt Family Office

Søk etter en tilstrekkelig uavhengig person med kompetanse som «matcher» strategien til ditt Family Office

Gjensidig tillit opparbeides over tid

Gjensidig tillit opparbeides over tid

35

35

SELEKSJON AV NØKKELPERSONELL TIL ET FAMILY OFFICE

Innledning

Hvem man ansetter i et Family Office er en kritisk suksessfaktor. Det er en stor utfordring å klare å identifisere, tiltrekke seg og beholde talentfulle og dyktige mennesker. Dette spiller igjen tilbake til valg av hovedmodell. Klarer man ikke å identifisere, tiltrekke seg og beholde den kompetansen man trenger vil alternativet være å sette bort disse oppgavene fremfor å ha egne ansatte som utfører dem.

Dersom man til tross for disse utfordringene ønsker å ha egne ansatte i et Family Office er det viktig å være bevisste på de utfordringer som ligger her, og søke ekstern bistand ved behov.